筆者がフィリピンのとある島でボランティア活動をしていた頃、地元の働き盛りの男性は昼前から毎日お酒を飲んで過ごしており、「この人たちは働かずにどうやって収入を得ているのか?」といつも不思議に思っていました。

結論としては、働いていなかったわけではありません。私が住んでいた島では夜中や朝方から海や山にいって仕事をして、昼前に終わってお酒を楽しむということでした。

フィリピンは暑い国なので、涼しいうちに仕事を終わらせるという習慣だったのかもしれませんね。

いずれにせよ、「働かなくても収入を得る」ことができれば、いまよりもさらに人生が充実しそうな予感がします。実はいま、そんなライフスタイルが最近注目を浴びています。

「FIRE」という言葉を聞いたことがありますか? ”Financial Independence, Retire Early”の略で「経済的に自立して、早期に退職する」という意味です。

最近では「サイドFIRE」という言葉もあります。「不労所得+労働収入」で必要な分だけ働きながら自由度高く生活するライフスタイルです。

ただそれを実現している人はどれぐらいいるのでしょうか。会社員の場合は、厚生年金を老後資金の軸に、生活を送る方が大半でしょう。

そこで今回は、そうした「普通の会社員」でもFIREを目指すための方法と注意点を紹介していきます。

【注目記事】女性「ひとりの老後」厚生年金の平均月額はいくらなのか

1. 「厚生年金+不労所得」で作りたい最強の老後対策

いまの生活水準を維持するために、老後は生活費の100%を不労所得でまかなうことは簡単ではないでしょう。

そこでまず知りたいのが「公的年金をいくらもらえるか」ということ。公的年金は老後の収入の柱となるものです。

会社員や公務員などの「第2号被保険者」であれば、将来厚生年金を受け取ることができます。もらえる年金額は現役時代の年収や加入期間によって異なります。

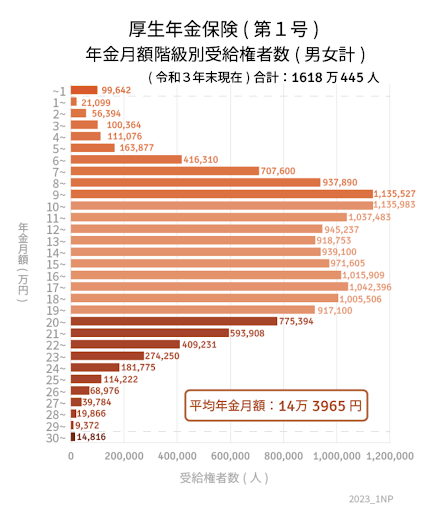

〈全体〉平均年金月額:14万3965円

- 〈男性〉平均年金月額:16万3380円

- 〈女性〉平均年金月額:10万4686円

全体平均では14万3965円となりましたが、男女差は約6万円です。女性の場合、結婚や育児、介護を機に働き方が変わることが一因として挙げられます。

自分がどのくらいの公的年金を受け取れるかは「ねんきんネット」や「ねんきん定期便」で確認することができます。この機会に一度みてみましょう。

1.1 【ご参考】公的年金にまつわるデータまとめ

2/6

出所: 日本年金機構「国民年金保険料」、厚生労働省「令和5年度の年金額改定についてお知らせします「令和3年度 厚生年金保険・国民年金事業の概況」」をもとにLIMO編集部作成

次では、実際に不労所得を作るための方法を3つ、ご紹介します。

2. 【投資FIRE】不労所得月30万円を狙う方法1:不動産投資

3/6

metamorworks/istockphoto.com

一つ目は王道である、不動産投資。マンションなどを購入し、家賃収入を得る方法です。

仮に30万円の不労所得を狙うとすれば、表面利回り12%の物件で、元本は3000万必要となります。

しかし、良い物件であっても購入後のランニングコスト、例えば毎年の固定資産税や修繕積立金などが発生しますね。また、空室リスクも想定しておく必要があるでしょう。

さらに、現金一括で購入する場合でなければ、ローンを組むことになりますね。投資用物件の場合は金融機関でローンを組むと、住宅ローンよりも金利は高くなります。

はからずも事故物件となってしまった場合、その後の入居者募集が難航することもあるでしょう。一見お手軽そうに見えるものの、初心者には難しい部分も多くありそうです。

3. 【投資FIRE】不労所得月30万円を狙う方法2:「株式」で配当金を得る

4/6

Ja_inter/istockphoto.com

資産運用と聞いて、まず「株式投資」が思い浮かぶ人も多いでしょう。株式投資のメリットの一つに「配当金」があります。

企業の成長を応援する目的で株式を持ち続ける投資家もいる一方、配当金目的で保有し続ける投資家もいます。

配当金とは、企業が稼いだ利益から株主に還元されるお金のことで、日本では年2回、米国株式では年4回配当が出る企業も存在します。

配当利回りの高い銘柄を1~12月までそろえれば、毎月配当収入が得られるでしょう。

とはいえ、株価は下落するリスクがあります。業績によっては減配(配当が減ること)の可能性も。一つの企業に集中投資するのではなく、複数の企業に分散して投資する視点も必要でしょう。

4. 【投資FIRE】不労所得月30万円を狙う方法3:「投資信託」の分配金

5/6

designer491/istockphoto.com

投資信託とは、資産運用の専門家が、個人投資家に代わり国内外の株式や債券など個別銘柄を選んで運用し、その成果として出た利益を投資家に還元する金融商品です。

投資信託にはさまざまなタイプがあり、毎月収入を得たい場合は「毎月分配金」があるものを選ぶと良いでしょう。

たとえば元本に対して月に1%程度の分配金がでれば年間約12%の利回りとなり、年間360万円の不労所得のためには、元本は3000万円必要となります。

新興国の株式などを投資対象とするファンドを選んだ場合、高い分配金が期待できる一方で元本欠損リスクも高まります。

また、毎月分配型で注意したいのが、実際には利益が出ていないのに分配金が支払われるケースがある点です。その場合、毎月分配は受け取っても、実際は元本部分から払い出しされており、元本部分が欠損していくということになります。

分配金は将来を約束されたものではありません。市場の状況によっては分配金が減ることや、全くない場合もあります。そのような投資信託の仕組みを理解してからはじめることが大切ですね。

5. 老後資金の準備は、早めに始めよう

6/6

Nuthawut Somsuk/istockphoto.com

先述した通り、厚生年金の平均月額は約14万円です。ゆとりある老後と考えると足りない部分がおのずと見えてきますね。その部分を不労所得でまかなえることができれば、より充実した毎日を送ることができるでしょう。

万が一老後よりも前に不労所得を準備できるなら、まさしく早いうちからFIREを達成できて、より豊かなライフスタイルとなるかもしれません。

とはいえ、どの不労所得を準備するにしても、自分でしっかりと資産のメンテナンスをしていく必要があります。

「年金収入だけで老後が不安」という方は、年金をもらい始める前、すなわち現役世代のうちから早めに老後に向けた貯蓄を進めておくことが大切です。

先々のことを想像しながら、一度じっくりマネープランについて考える時間をつくってみてはいかがでしょうか。