一般的な年金受給開始年齢は65歳からです。今は60歳代で働く方も多く、老後を65歳からと考える方もいるでしょう。

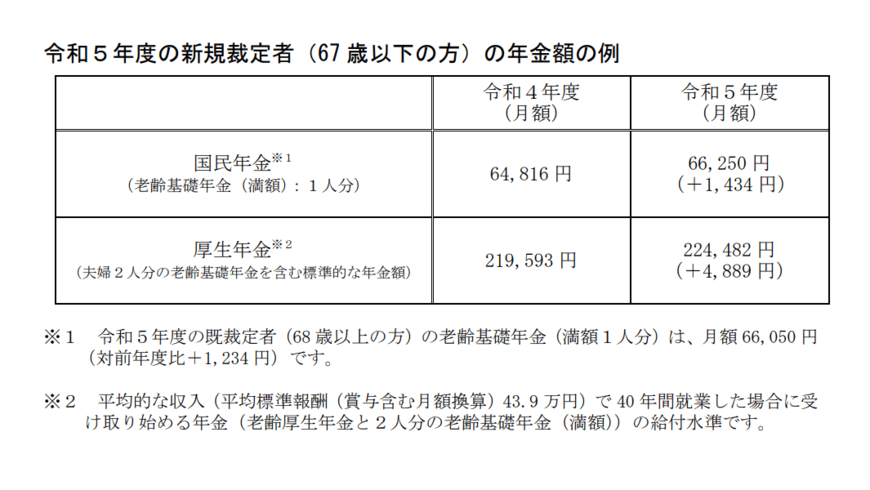

厚生労働省によれば、令和5年度の国民年金と厚生年金の年金額は以下の通りです。

- 国民年金(満額):6万6250円(新規裁定者。68歳以上の方は6万6050円)

- 厚生年金はモデル夫婦(2人分の国民年金と厚生年金):22万4482 円

令和5年度は67歳以下の方で 2.2%、68歳以上の方で1.9%の引き上げとなっていますがマクロ経済スライドによる調整もあり、物価上昇には追いついていません。

少子高齢化、また物価高もあり、老後への不安は高まっています。早くから老後に備えようと考える方もいると思いますが、今回は65歳までに積立投資で2000万円貯める方法についてみていきます。

老後2000万円問題は他人事じゃないか

2019年に話題となった「老後2000万円問題」。そのもとになった試算をみてみましょう。

2/4

出所:金融審議会「市場ワーキング・グループ」(第21階)厚生労働省提出資料「iDeCoを始めとした私的年金の現状と課題」をもとにLIMO編集部作成

老後2000万円問題:高齢夫婦無職世帯・ひと月の収支

- 実収入(主に年金):20万9189円

- 実支出(主に食費など):26万3718円

- 月の収支:▲約5万5000円

5万5000円×12ヶ月×30年(老後を30年と仮定)=1980万円

老後の生活費として月に約5万5000円不足し、30年で約2000万円足りないという計算でした。

実際には個人差があり、たとえば年金についても、夫婦の加入状況によっては月約21万円より多い世帯も少ない世帯もあるでしょう。ねんきん定期便やねんきんネットでの確認が必要です。

また支出も住居費は持ち家が想定されているため、賃貸であればさらに支出はかかります。

年金が上記より少なかったり、支出がさらに多かったり、また老後の旅行や趣味、リフォーム、病気、介護の費用などを考えると、「老後2000万円問題」は他人事ではないというご家庭もあるでしょう。