3. 【老齢年金】少ない人の老後対策3つ

老後に受け取れる予定の年金額が少ない人は、どのような老後対策を取ればいいのでしょうか。年金受給額が少ない人の老後対策を解説します。

3.1 年金が少ない人の老後対策1.平均年収を上げる

会社員や公務員などが受給できる厚生年金は、現役時代の平均年収によって受給額が異なります。

1970年生まれの会社員が23歳から60歳まで勤務した場合、65歳から受給できる平均年収ごとの年金受給額は以下のとおりです。

平均年収 年金受給額

- 300万円 月額11万円

- 400万円 月額12万5000円

- 500万円 月額14万5000円

- 600万円 月額16万円

- 700万円 月額17万5000円

- 800万円 月額19万円

- 900万円 月額21万円

平均年収が高いほど年金受給額は高くなる傾向にあります(上限あり)。転職などで年収アップを目指すのもいいでしょう。

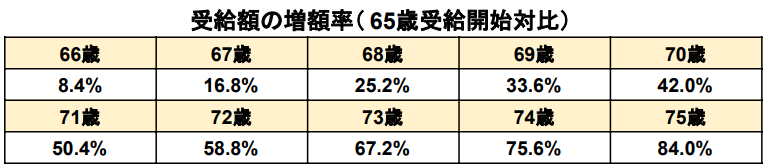

3.2 年金が少ない人の老後対策2.繰下げ受給で年金受給額を増やす

年金は原則65歳から受給を開始しますが、75歳まで受給を遅らせる「繰下げ受給」の利用も可能です。

受給開始を遅らせるほど、年間の年金額は多額になります。受給開始年齢ごとの年間受給額の増額率は以下のとおりです。

2/3

出所:日本年金機構「年金の繰下げ受給」をもとに筆者作成

受給開始年齢 受給額の増額率(65歳受給開始対比)

- 66歳 8.4%

- 67歳 16.8%

- 68歳 25.2%

- 69歳 33.6%

- 70歳 42%

- 71歳 50.4%

- 72歳 58.8%

- 73歳 67.2%

- 74歳 75.6%

- 75歳 84%

75歳まで受給を遅らせれば84%も年間受給額は増額となります。長く働いて、年金の受給開始を遅らせることも検討するのもいいでしょう。

3.3 年金が少ない人の老後対策3.NISAやiDeCoで老後資金を準備する

年金の受給額が少ない場合、自分で老後資金を準備することも考えられます。預貯金だけでなく、NISAやiDeCoなどの運営益が非課税になる制度を利用すれば、効率よく資産運用もできるでしょう。

また、一般的に積立投資は若いうちからはじめることでより効果が得られる傾向にあります。投資開始年齢ごとの、60歳時点で2000万円を用意するために必要な毎月の積立額は以下のとおりです。年利3%での運用を前提とします。

3/3

出所:金融庁「資産運用シミュレーション」をもとに筆者作成

投資開始年齢 毎月の積立額

- 30歳 3万4300円

- 35歳 4万4800円

- 40歳 6万900円

- 45歳 8万8100円

- 50歳 14万3100円

※年利3%での運用が前提

上記をみると投資開始時期が早いほど、毎月の積立額は少なく済みます。若いうちからの資産運用を検討してみるといいでしょう。

一方で、投資にはリスクがあります。NISA制度や投資方法、金融商品、リスクなどについてきちんと情報収集を行いましょう。