4. 日本の平均年収はいくらか

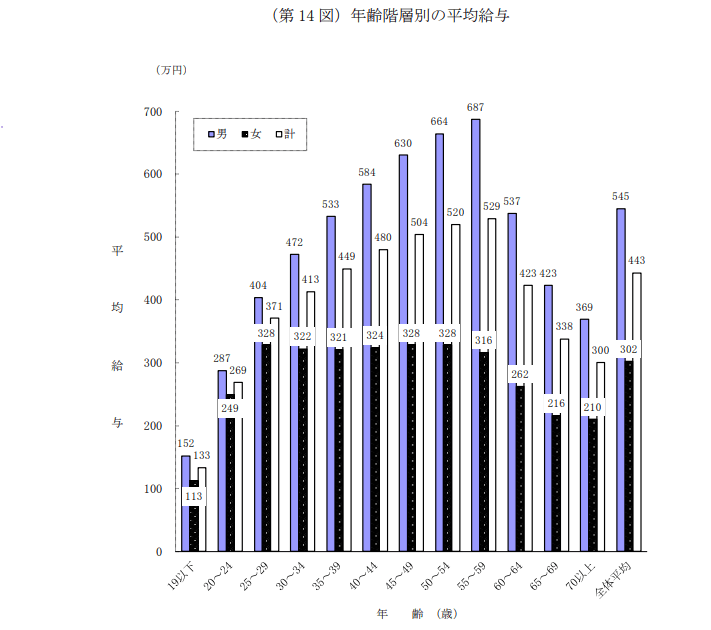

国税庁が公表する 「令和3年分 民間給与実態統計調査」によると、日本の平均年収は443万円です。詳しく見ていきましょう。

5/5

出所:国税庁「令和3年分 民間給与実態統計調査」

4.1 【女性】年代別の平均年収

まず、女性の平均年収を年齢層ごとにみていきます。

女性全体平均:302万円

- 20~24歳:249万円

- 25~29歳:328万円

- 30~34歳:322万円

- 35~39歳:321万円

- 40~44歳:324万円

- 45~49歳:328万円

- 50~54歳:328万円

- 55~59歳:316万円

女性の平均給与は、25歳以降は300万円前半で推移しています。大きく上がる年齢層は見られません。

先述した通り、女性はパートタイムなど、扶養内で働くことで収入を抑える方や、育児や介護などのために離職する人が多いです。

男性よりも「厚生年金の加入期間が短い」「年収が低い」人が多い傾向があります。これが将来的に、年金額を左右することになります。

4.2 【男性】年代別の平均年収

男性の平均年収についても見ていきましょう。

女性全体平均:545万円

- 20~24歳:287万円

- 25~29歳:404万円

- 30~34歳:472万円

- 35~39歳:533万円

- 40~44歳:584万円

- 45~49歳:630万円

- 50~54歳:664万円

- 55~59歳:687万円

男性は年齢とほぼ連動して年収が上がる傾向にあることがわかります。各年齢層の平均年収を、20歳から60歳まで稼いだ場合、平均は約520万円となります。

この520万円を月換算すると約43万3000円。さきほどの計算でいうと、「年金約14万円」をもらえるゾーンには入っていますね。

稼ぎが多ければ、老後の年金も多くなります(ただし上限あり)が、現在の年金給付水準が将来もずっと続くとは限らないことも、考えておきましょう。

5. 自助努力で老後資金準備を

厚生年金の受給額を増やす方法としては、「現役時代の年収を上げる」ことや「繰下げ受給」が挙げられますね。

とはいえ、年収を上げるといっても限界があるでしょう。また、繰下げ受給を検討する場合も、受給開始までの生活資金が確保できていることが前提となります。

ゆとりある老後を叶えるためには、資産を効率よく殖やすことがカギを握るといってよいでしょう。とはいえ、超低金利が続くいま、銀行などの預貯金だけでは資産を殖やすことには繋がりにくいですね。

そこでポイントとなるのが「お金に働いてもらう」、すなわち資産運用を取り入れる視点です。「iDeCo(イデコ:個人型確定拠出年金)」や「つみたてNISA」などの税制優遇制度の活用を検討するのも一案です。

投資はもちろんリスクを伴いますが、「長期・積立・分散」を心がけることで、リスクを軽減しながらリターンを安定させることも可能です。

最適な資産づくりのスタイルは人それぞれ。理想の老後をかなえるために、自分に合った投資方法を見つけていけるとよいですね。

参考資料

- 厚生労働省「令和3年度(2021年)厚生年金・国民年金事業の概況」

- 日本年金機構「令和3年4月分からの年金額等について」

- 日本年金機構「老齢年金ガイド」令和4年度版

- 国税庁「令和3年分 民間給与実態統計調査」

田中 友梨