3. 老齢年金が少ない人の老後対策

厚生年金の受給資格があっても、いざ受給時期になると「月額5万円未満」という可能性もあります。

まずはねんきん定期便やねんきんネット等で目安額を知る習慣をつけておきましょう。

5万円未満でなくとも、年金だけで生活できる方は多くありません。

老後資金が不足する可能性がある場合、有効な老後対策を紹介します。

3.1 健康であるかぎり仕事を継続する

老後資金が不足する可能性がある場合、まずは収入源を確保することが重要です。

国は、働く意欲がある高年齢者が70歳まで就業機会を得られるように取り組んでいます。

こうした環境を活かし、再就職や定年延長などで長く働くことが求められます。

厚生年金にも加入し続けていれば、今後の厚生年金を増やすことも可能です。

ただし、在職老齢年金によって年金がカットされる可能性もあるので、給与収入とのバランスは意識するようにしましょう。

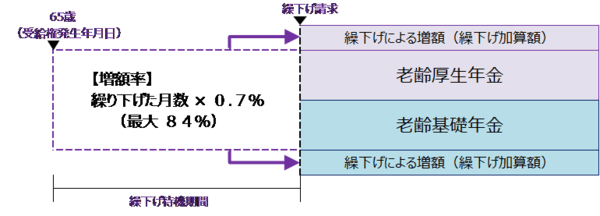

3.2 年金の繰下げ受給を利用する

年金の繰下げ受給を利用すると、年金の支給開始時期を遅らせる代わりに年金額を増やすことができます。

4/4

出所:日本年金機構「年金の繰下げ受給」

年金の支給開始は原則65歳(※)ですが、支給開始時期を1ヶ月遅らせるごとに年金額を0.7%増額します。

最大75歳まで繰り下げれば、84%の増額が可能です。

※1961年4月1日以前生まれの男性と1966年4月1日以前生まれの女性は、65歳前に特別支給の老齢厚生年金を受け取れます。

例えば月額5万円であれば、75歳まで繰り下げることで9万2000円になります。

とはいえ、年金を受け取るまでは無収入となるため、何かしらの収入や貯蓄が必要です。

3.3 iDeCo等で老後資金を作る

iDeCo(確定拠出型個人年金)等を活用して老後資金を作ることも重要です。

iDeCoとは政府が推進する私的年金制度で、税制上のメリットが大きくなっています。

- 掛け金は全額が所得控除の対象となる

- 運用益が非課税になる

- 受け取るときは公的年金等控除等の対象となる

厚生年金加入者や国民年金に任意加入していれば、60歳を過ぎてからも加入できます(原則64歳まで)。

現在の税負担も軽減できるため、しっかり老後資金を確保したい方は検討してみてもいいでしょう。

ただし、一定のリスクがある点は事前に知っておく必要があります。