2. リタイア後「65歳以上・無職世帯」平均的な家計収支

では、総務省「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」より、65歳以上・夫婦のみ無職世帯の家計収支を確認しましょう。

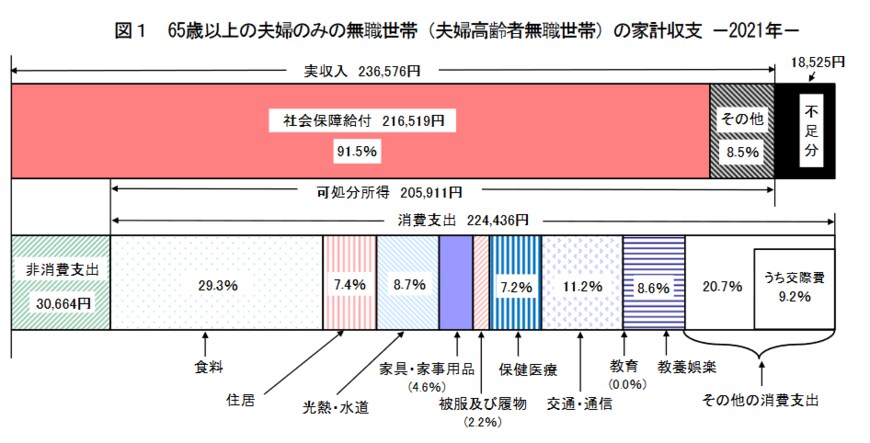

2.1 65歳以上・夫婦のみ無職世帯の月の家計収支

出所:総務省「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」

実収入:23万6576円

- うち社会保障給付:21万6519円

支出合計:25万5100円

- 消費支出:22万4436円

- 非消費支出:3万664円

月の収支:1万8525円の赤字

支出合計は約25万円となり、約2万円の赤字となりました。

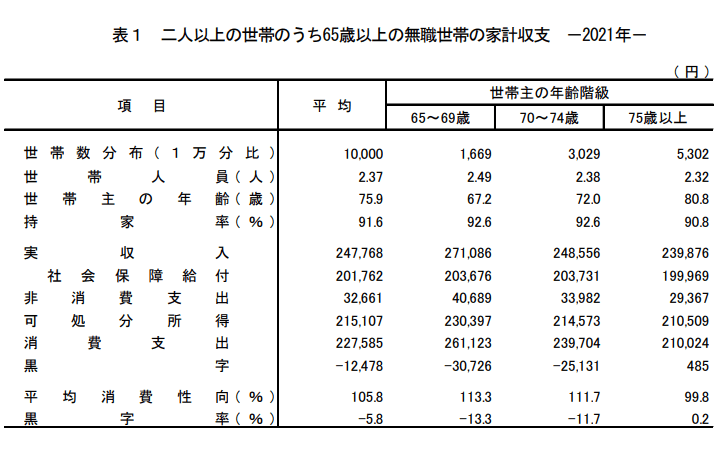

65歳以上・無職世帯の年齢階級別の実収入と支出も見ていきましょう。

出所:総務省「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」

2.2 65歳以上・無職世帯の年齢階級別:実収入・支出合計

65~69歳「二人以上世帯の収入・支出」

- 実収入:27万1086円

- 支出合計:30万1812円

→3万726円の赤字

70~74歳「二人以上世帯の収入・支出」

- 実収入:24万8556円

- 支出合計:27万3686円

→2万5130円の赤字

75歳以上「二人以上世帯の収入・支出」

- 実収入:23万9876円

- 支出合計:23万9391円

→485円の黒字

上記を見ると、「75歳以上」は収入と支出がほぼ同じですが、60歳代後半と70歳代前半では月3万円前後の赤字が出ていますね。

また、60歳代後半と75歳以上を比べると、収入が約3万円、支出が約6万円減っていることがわかります。

もちろん、ひと月の収入・支出は世帯ごとに違います。労働収入や不労所得など、公的年金以外の収入を期待できる世帯を見込めるケースもあるでしょう。

老後資金は「いつから・どの程度」必要かが見えにくいですね。とはいえ、ご自身の収支を想定したマネープランを、先手先手で考える必要があるでしょう。

働き盛りの現役世代であれば、まずはひと月の出費や、将来の年金見込額の把握から始めてみてはいかがでしょうか。

リタイア後の家計収支をざっくりとイメージすることは、「老後資金」の不足分をつかむ第一歩となり得るでしょう。