5. 個人差大きい「厚生年金の受給額」まずは見込額を確認しよう!

先述したとおり、老後にもらえる厚生年金の月額には個人差があります。では、自分がどのくらい厚生年金をもらえるのか気になるところでしょう。

ここでは、老後の年金額を調べる2つの手段についてお伝えします。

5.1 【年金見込額を確認!】ねんきんネットの活用

日本年金機構が運営する「ねんきんネット」とは、インターネットを通じて自分の年金情報を手軽に確認できるサービスです。

24時間いつでもパソコンやスマートフォンから年金情報を確認することができるため、非常に便利ですね。自分の年金の記録や将来の年金見込額などが確認できますので、一度みてみると良いでしょう。

5.2 【受給額の確認】ねんきん定期便の活用

「ねんきん定期便」は、日本年金機構から年に1回誕生月に、国民年金や厚生年金に加入している人に届く書類です。

5/6

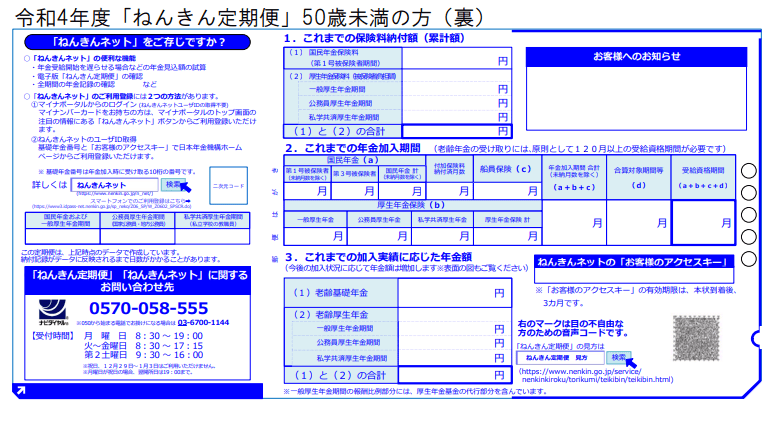

出所:日本年金機構「ねんきん定期便」の様式(サンプル)と見方ガイド(令和4年度送付分)

ねんきん定期便には、50歳未満の方であれば現時点までの加入実績に応じた年金額が記載されています。

6/6

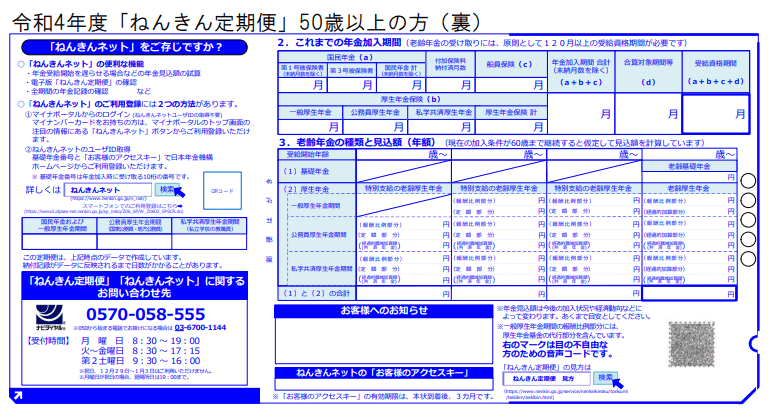

出所:日本年金機構「ねんきん定期便」の様式(サンプル)と見方ガイド(令和4年度送付分)

50歳以上になると支払いを継続した場合の見込額が記載されているため、老後の収入がイメージしやすいでしょう。

6. 年金だけで足りる?早めの老後対策を

今回は、男性の厚生年金の受給額事情をみてきました。

物価の上昇が続くいま、仮に公的年金を15万円もらえたとしても、それだけで暮らしていくことが難しいケースが多いでしょう。また、老後の年金からは、税金や社会保険料などが天引きされる点も考慮しておく必要があります。

現役世代の生活水準を老後も維持したいと考える場合は、やはり公的年金以外の老後の収入対策を考える必要がありそうですね。

いまは初心者でも始めやすい「iDeCo(イデコ:個人型確定拠出年金)」や「つみたてNISA」など国の税制優遇制度があります。

低金利のいま、預貯金でコツコツと貯めることに加え、資産運用を取り入れることも老後対策の一つとなるでしょう。

預貯金とは異なり、元本割れのリスクがともないますが、できる限り長く積立投資を行うことで、リスクを軽減することも可能です。

情報収集をしっかり行い、自分に合った投資方法を探っていきましょう。

参考資料

- 総務省統計局「2020年基準消費者物価指数」(2023年1月分)

- 総務省統計局「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」(2022年12月)

- 日本年金機構「ねんきん定期便」の様式(サンプル)と見方ガイド(令和4年度送付分)

田中 友梨