2023年3月2日に発表された、Abalance株式会社2023年6月期第2四半期決算説明の内容を書き起こしでお伝えします。

スピーカー:Abalance株式会社 代表取締役社長 光行康明 氏

2023年6月期第2四半期決算説明

光行康明氏:Abalance株式会社社長の光行です。本日は、当社の2023年6月期、中間決算の概況についてお話しいたします。

併せて、今後の見通しや中期経営計画にも触れますが、その前に、表紙の写真をご覧いただけますでしょうか。これは、グループの中心企業であるWWB社が太陽光発電事業を創業するきっかけとなったもので、地球温暖化の影響により、シロクマが薄氷の上で漂流しているイメージの写真です。

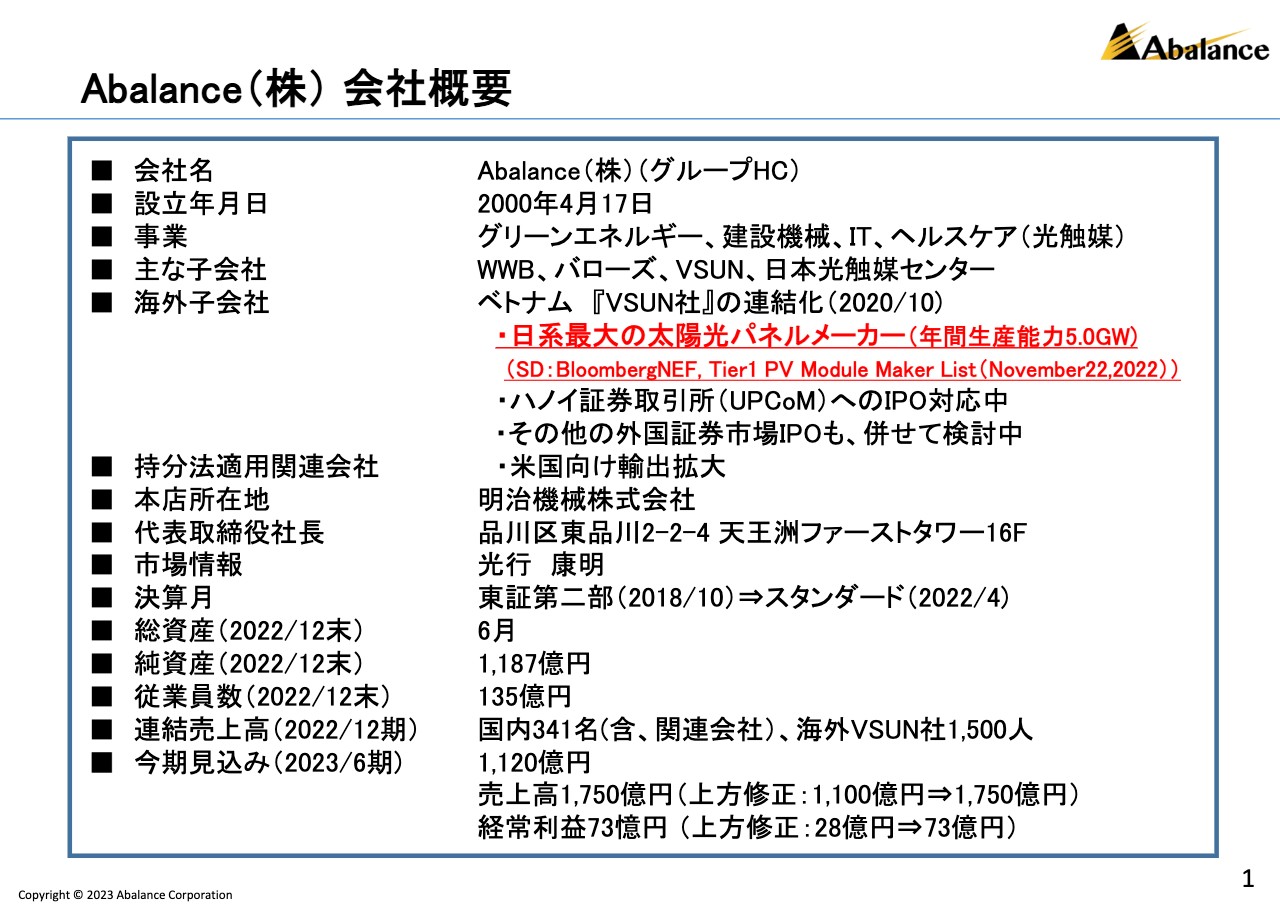

Abalance(株) 会社概要

本題に入る前に、簡単にAbalanceグループの概要と強みについてご説明いたします。当社は、太陽光パネル製造事業、グリーンエネルギー事業を主軸とした、再生可能エネルギーの総合カンパニーを形成しております。

Abalance社は、ホールディングカンパニーであり、主な子会社としてWWB社、ベトナムのVSUN社があり、このVSUN社は、あまり知られていませんが、パネル生産能力で日系最大となっております。その他、食品加工設備で国内首位の明治機械株式会社(東証スタンダード)は、持分法適用会社であります。

Abalance社は、現在、東証スタンダード市場に属し(証券コード3856)、2023年6月期の通期予想ベースの連結売上高は1,750億円、経常利益は73億円となっております。後ほど、詳しくご説明しますが、太陽光パネル製造で大きく成長過程にある企業グループでございます。

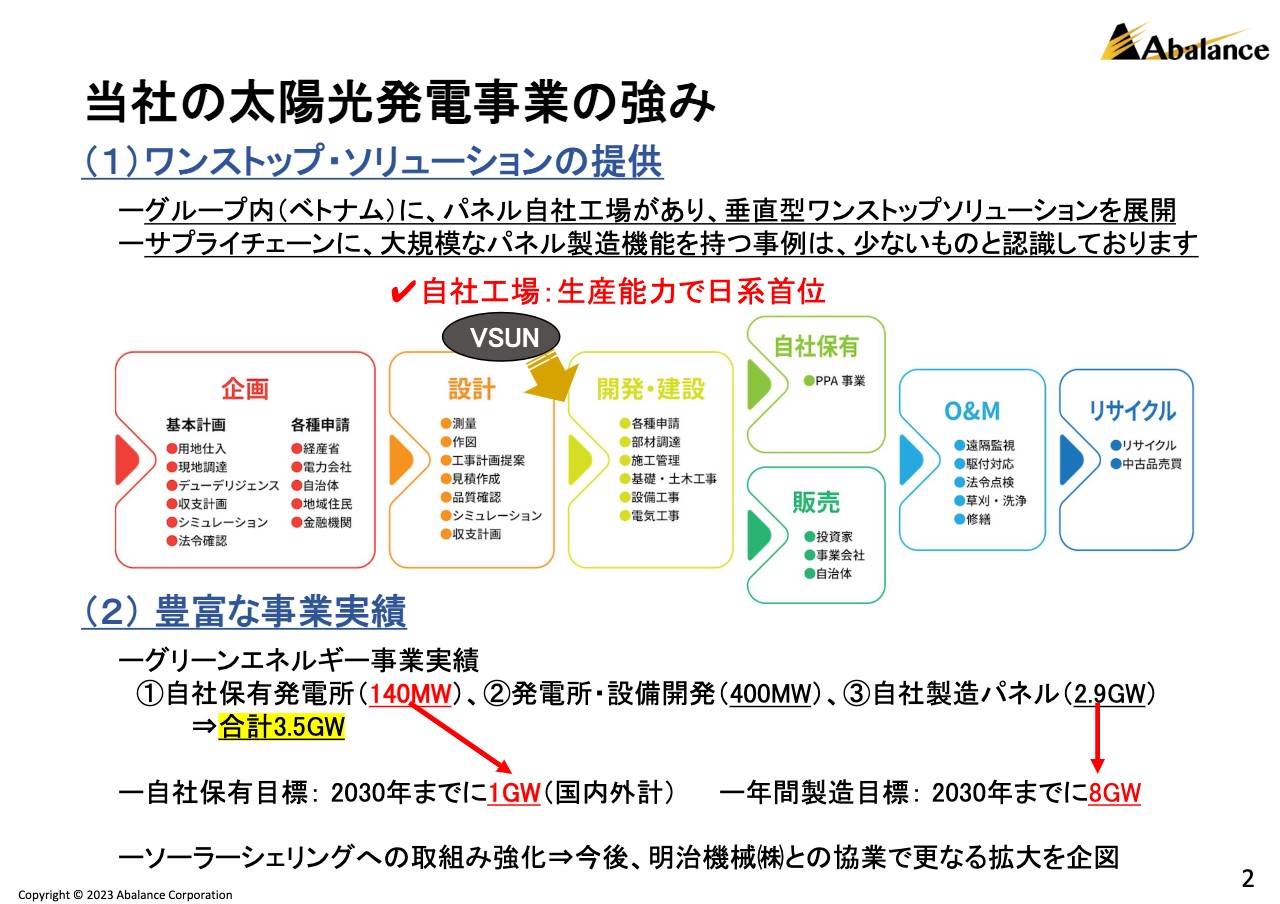

当社の太陽光発電事業の強み

当社の太陽光発電事業の強みについて、ご説明します。まず、当社グループは企画・設計からEPC、O&M、リサイクルまで、垂直型のワンストップソリューションを展開していますが、さらに大規模なパネル生産体制まで構築しているのは、国内で唯一の企業と考えております。

次の強みは、豊富な実績があり、発電所の自社保有では、国内外とも2023年までに1G(原発一基分に相当します)を目指しております。その他、ソーラーシェリングへの取り組みとして、今後、明治機械との協業でさらなる拡大を図ります。

当社の太陽光発電事業の強み

続きまして、5Gの生産能力を有するVSUN社の品質ですが、ブルーンバーグ社の2022年11月公表のTier1リストによれば日系トップに立っており、さらにフランスのエコバディス社より毎年連続でブロンズメダルを獲得することにより、その品質が評価されております。

次の強みですが、脱炭素エネルギーへの変化に、いち早く対応し、GX(グリーントランスフォーメーション)への対応、PPA事業強化のためWWB社にて「脱炭素法人事業部」を新規に立ち上げております。

次に当社独自ブランドとしては、Maxar LIGHTシリーズ(軽量モジュール(ガラスの代替としてフッ素樹脂を採用))など、豊富なラインナップを揃えております。

次に資料(6)にありますように、パネルの廃棄問題に対しては、モジュールのリユース・リサイクル事業を2年前に立ち上げ、グループのPV Repower社を設立しております。その他、東大大学院工学系研究科、田中准教授(当社技術顧問)との協業によりまして、再エネ認証システム、需給調整システムの検討なども行っております。

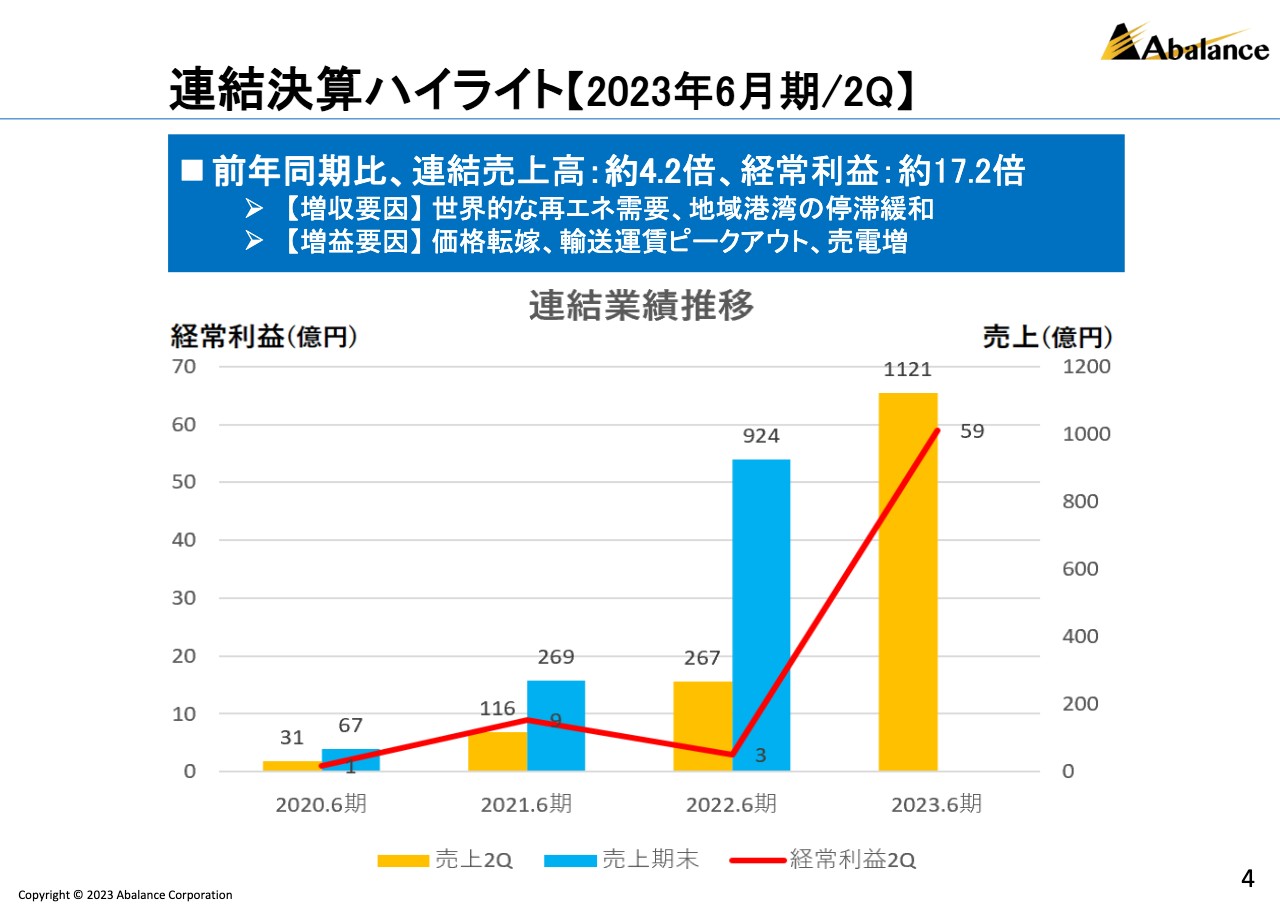

連結決算ハイライト【2023年6月期/2Q】

次に、2023年6月期、中間の連結業績についてご説明します。連結売上高は、前年同期比で約4.2倍、経常利益は約17.2倍と、大幅な業績更新となりました。

具体的には、連結売上高は、中間で1,000億円を超え、1,121億円を計上し、経常利益は59億円となりました。増収の要因としては、世界的な再エネ需要の拡大、地域港湾の停滞が緩和化したことを背景に、パネル受注・販売が、大きく想定を超えて推移しました。

利益面では、部材等のインフレに対して、価格転嫁を進めたことに加えて、一時は非常に高騰していたコンテナ船の海上輸送費がピークアウトしたこと、その他、国内では安定収益源となる売電収入が、堅調に推移したことが業績に貢献しました。

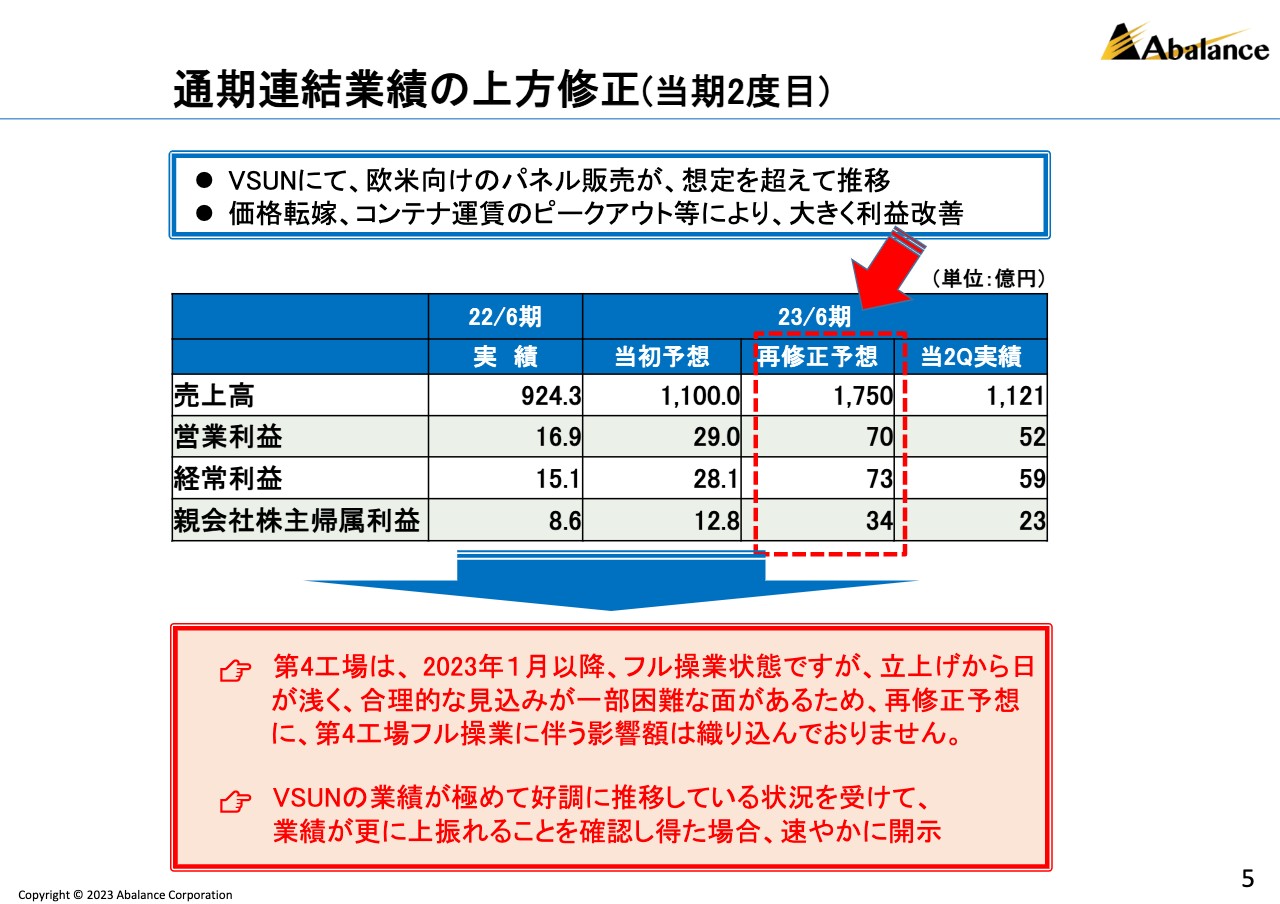

通期連結業績の上方修正(当期2度目)

先ほど説明のとおり、VSUN社の業績好調を受けまして、2023年6月期の通期連結業績について、本年2月13日付にて、当期2度目の上方修正を公表しました。具体的な数字は、売上高が当初予想の1,100億円から1,750億円へ、経常利益は当初予想の28億円から73億円と、大きな上方修正となります。

本年の1月以降には、パネル製造の新しい第4工場がフル操業になりますが、まだ立上げから日が浅く、合理的な将来の見通しについては、一部困難な面があります。このため、通期予想の各数字には、第4工場のフル操業に伴う影響額は十分には反映し切れておりません。VSUN社の業績が、極めて好調に推移している状況から、今後、業績がさらに上振れることを確認できた時点で、速やかに開示いたします。

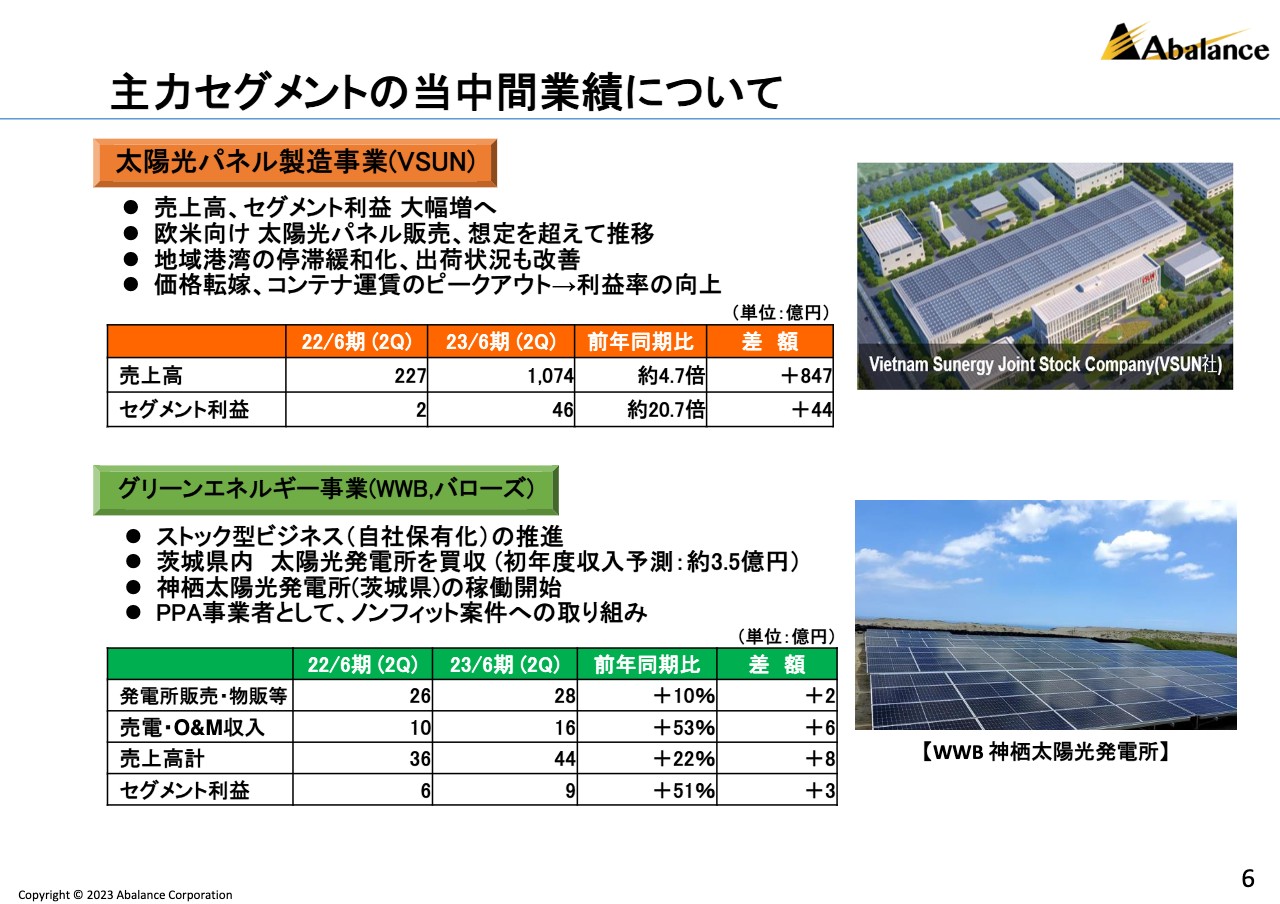

主力セグメントの当中間業績について

続いて、主力セグメントの、太陽光パネル製造事業とグリーンエネルギー事業の概況をご説明します。

まず、太陽光パネル製造事業は、VSUN社の事業ですが、ご覧のとおり、前年同期比で目覚ましい成長を見せ、大幅な増収増益となりました。これは、前述のとおり、世界的な再エネ需要により、欧米向け太陽光パネルの販売が、想定を大きく超えたことおよびコロナの影響による、地域港湾の停滞も正常に戻りつつありますし、コンテナ運賃についても改善されてきており、利益率が大きく向上しました。

次のグリーンエネルギー事業は、PPA事業者として、グループのWWB社、バローズ社が担っております。4年以上前から推進してきた、発電所の自社保有が順調に積み上がっております。M&Aについては、自社保有のスピードを図るために、今後も効果的に活用していく方針です。

その他、新規事業となりますが、PPA事業者としてノンフィット案件などに積極的に取り組んでおります。

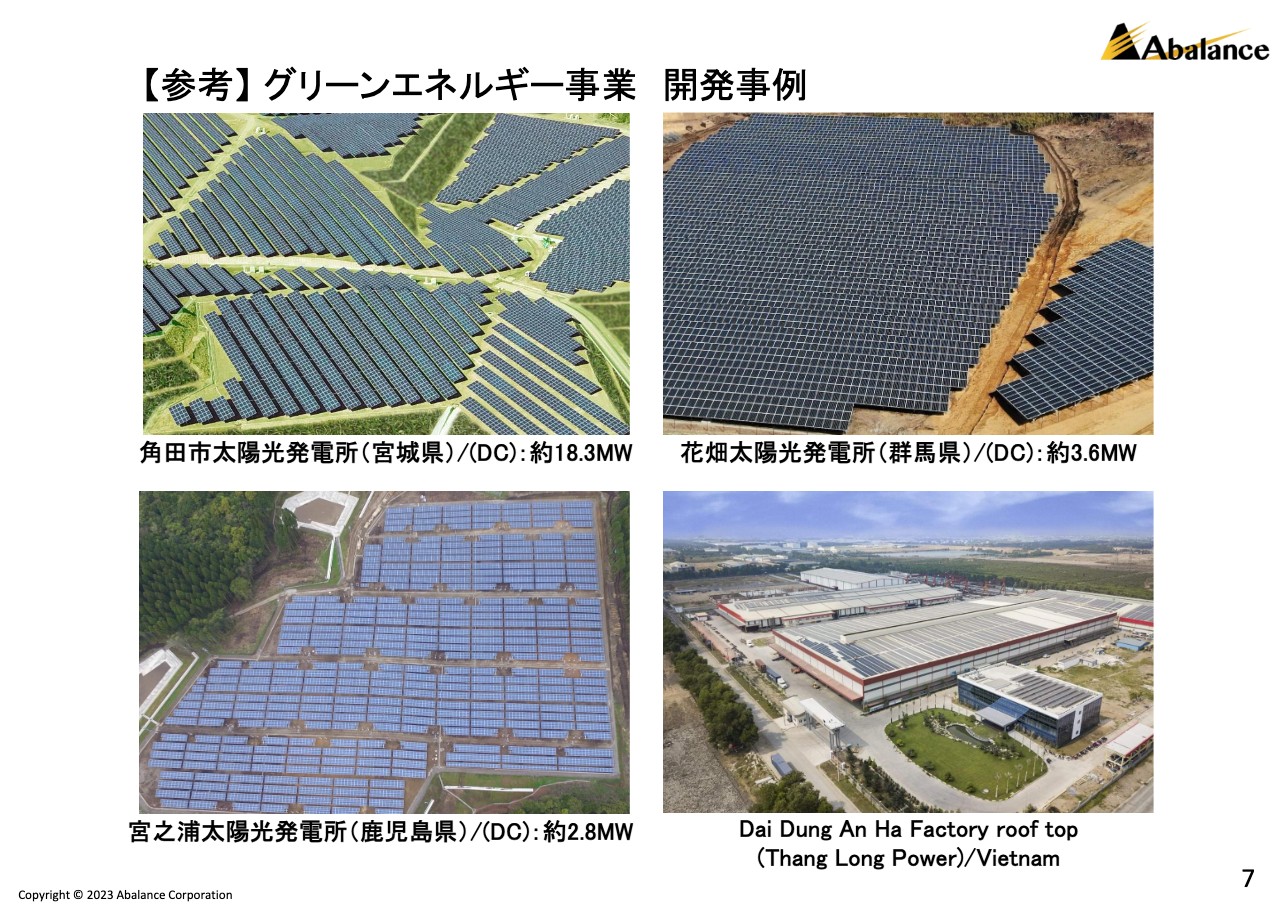

【参考】グリーンエネルギー事業 参考事例

次のスライドは、発電所の開発例です。日本国内では全国に展開し、アジア圏では、ベトナム、カンボジア、インドネシア、台湾等で、ジョイントベンチャーなどの形で、このような発電事業を展開しております。

【参考】 株価チャート(証券コード:3856)

続いて、株価です。ご覧のチャートにありますように、約1年前からはテンバーガーの様相となっておりますが、グループ事業は、まだまだ成長過程にあるため、バリュエーションは、まさに拡大期にあると考えております。

企業価値の拡大に、まだ株価が追い付いていない状況と認識していますが、事業拡大によって、適正な株価形成を図ってまいります。また、海外含めた有力機関投資家へのIRも強化すべく、IR専門家の執行役員を新たに起用しております。

【Topics①】第4工場竣工(VSUN)

トピックスとして、設備増強投資について2点ほど、ご説明します。第1に、VSUN社の第4工場のパネル生産能力の拡張です。年間の生産能力は、これまでの2.6GWから、5.0GWへと拡張しております。昨年の12月中にテスト稼働を終え、本年の年初より稼働に入り、現状、フル操業となっております。

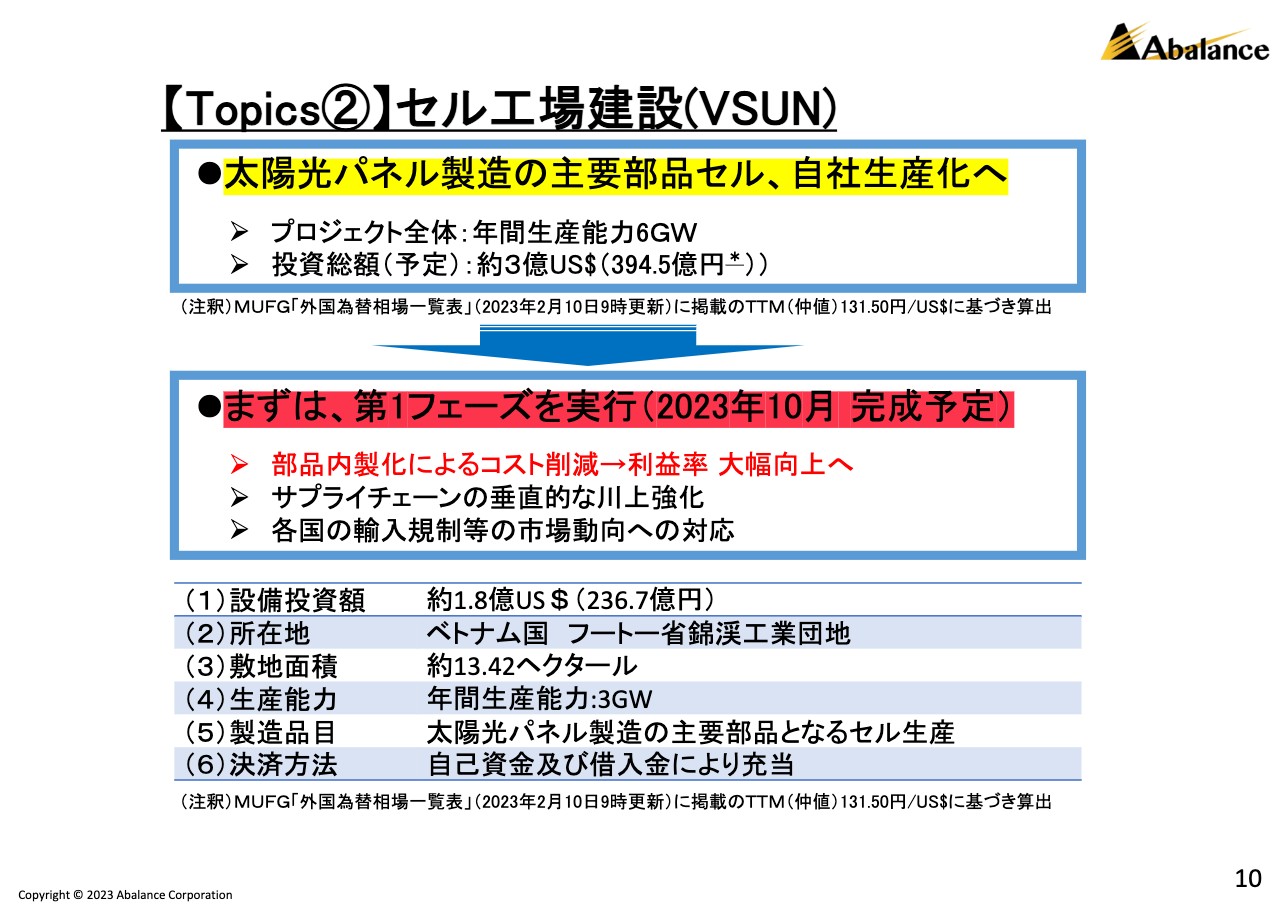

【Topics②】セル工場建設(VSUN)

続いて、こちらもVSUN社になりますが、セル工場の建設は、パネルの主要部品である「セル」を外部購入から自社生産へ切り替えるもので、生産能力は6GW、約400億円のプロジェクトとなっておりますが、まず第1フェーズとして、所要資金1.8億ドル(約240億円)にて3GWのセル工場の建設工事が10月完成を目処に進行中です。

このプロジェクトは、主要部品の内製化によるコスト削減を実現し、利益率を向上させる点に大きな目的があります。さらに、サプライチェーンの川上を強化することで、一気通貫型のワンストップ体制が、本当の意味で整うことになると考えています。

また、今後のことを見通しますと、各国の輸入規制にいかに柔軟に対応していくかは、大変重要な意義があると認識しております。その意味で、今回のセル工場プロジェクトは、海外のパネル輸入規制への対応も視野に入れた設備投資であり、非常に重要なプロジェクトと位置付けております。

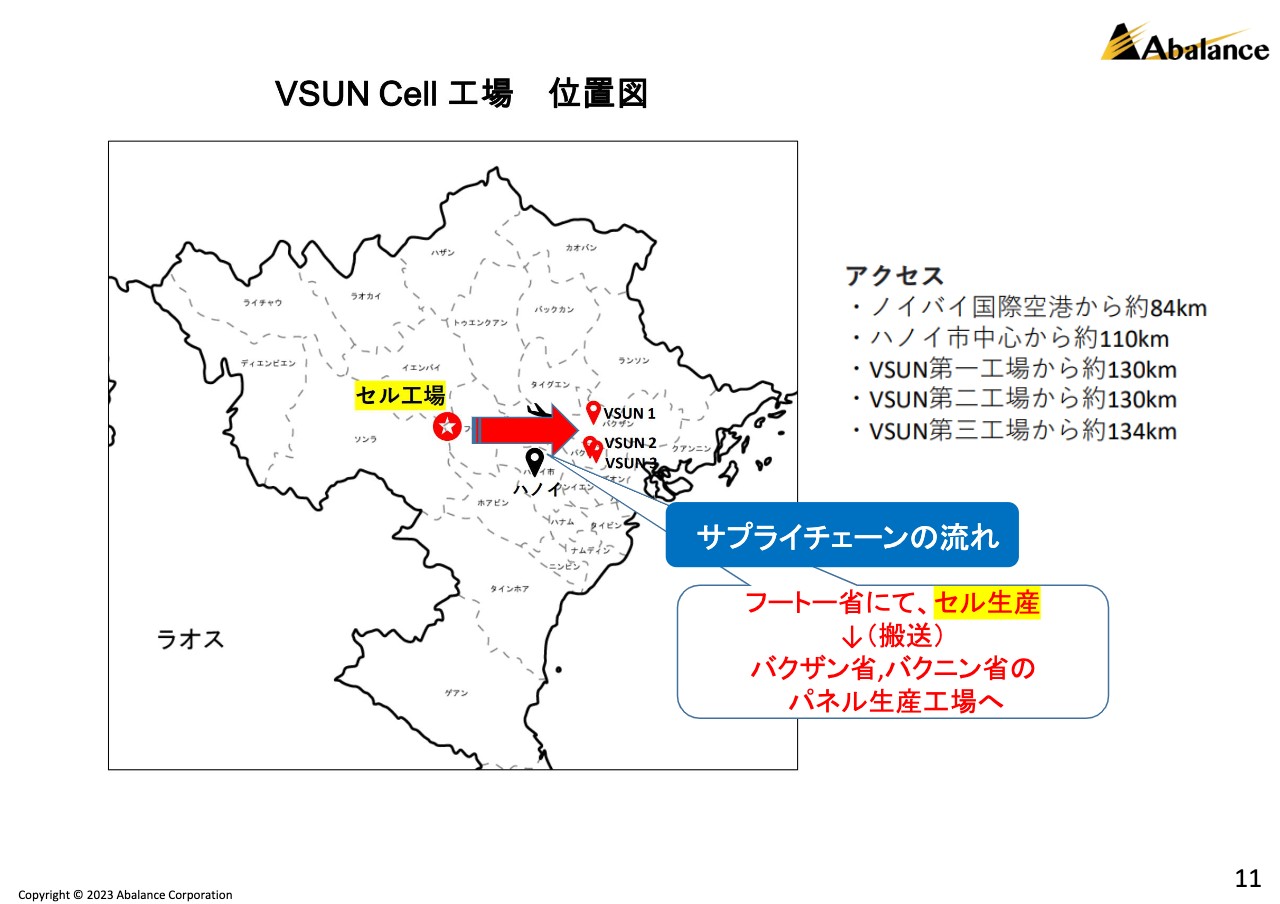

VSUN Cell工場 位置図

サプライチェーンの流れとしては、ベトナムハノイ北西のフートー省で、部品となるセルを生産する計画です。セルを自社生産して、既存のパネル工場でアッセンブリーを行う流れです。

セル工場建設 (第1フェーズ進行中)

こちらの写真は、第1フェーズの本年1月時点の写真ですので、現在は、これよりも工事が進んでいます。なお、第2フェーズのプロジェクトについては、状況がわかり次第、適時に開示させていただきます。

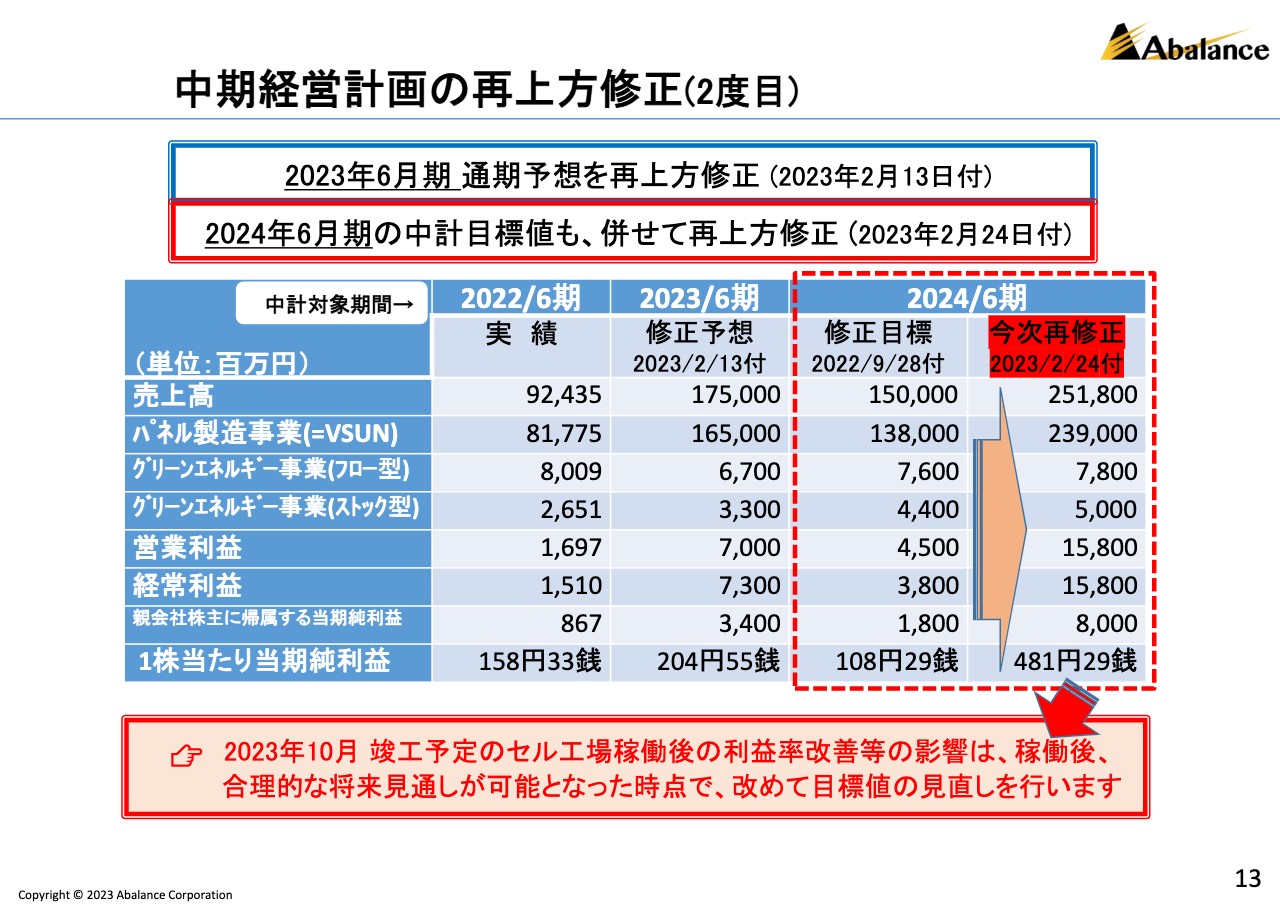

中期経営計画の再上方修正(2度目)

次に、中期経営計画について、ご説明します。本年2月13日に、通期業績予想の修正を行ったことを踏まえまして、3カ年の中期経営計画についても、その最終年度に当たる2024年6月期の目標値を、本年2月24日に再度上方修正しました。

具体的な数字はご覧のとおりですが、VSUN社の業績が極めて好調に推移しているため、2023年6月期の対比で、特に利益については2倍超の修正、1株当たり当期純利益は大幅増の481円29銭となり、非常に大きな増収増益の目標値に修正しました。

ただし、2023年10月竣工を予定している、セル工場稼働後の利益率改善の影響については、現時点で合理的に見通し切れないところがあり、将来これが可能となった時点で、あらためて各数値の見直しを行い、適時に開示いたします。

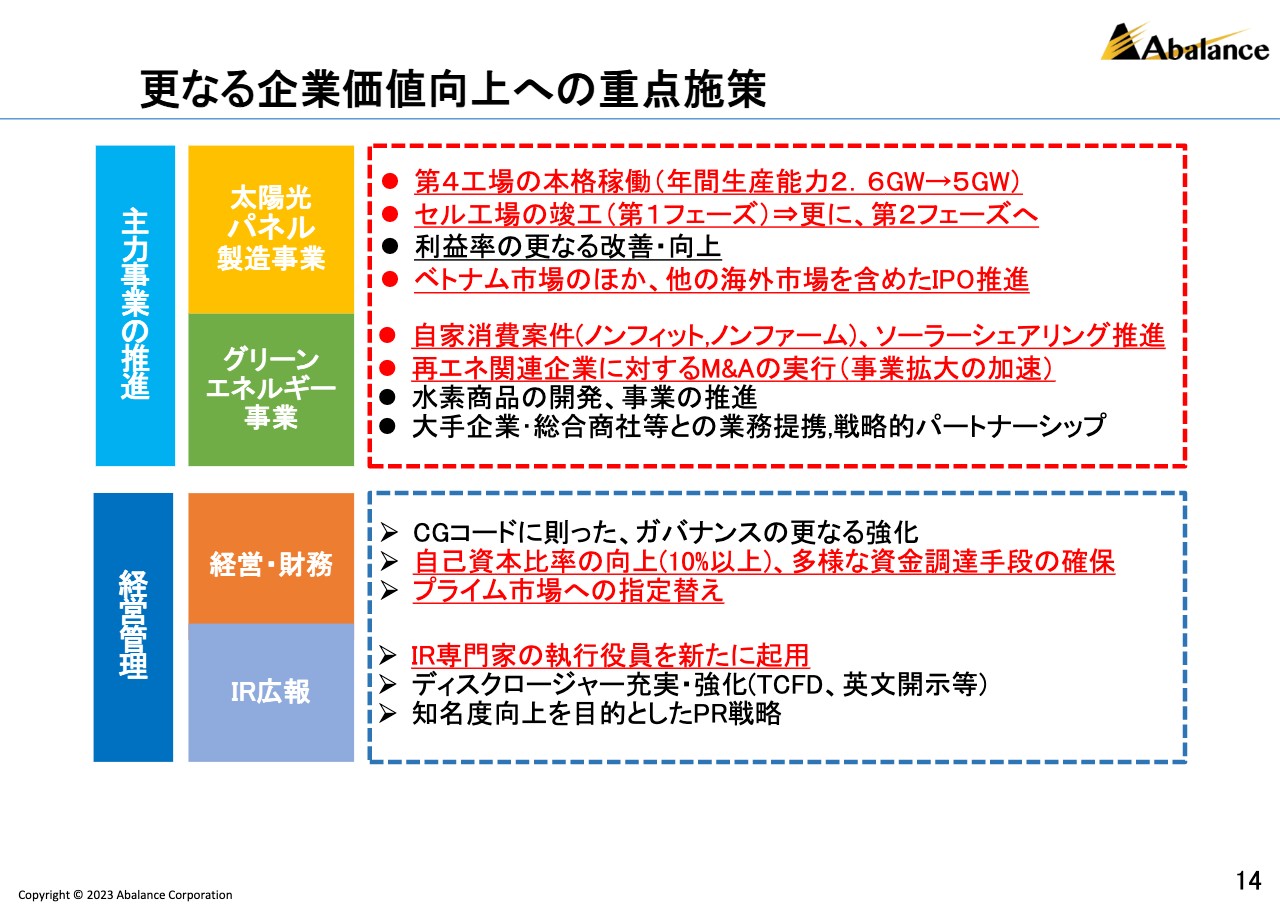

更なる企業価値向上への重点施策

「更なる企業価値の向上」については、お示しの重点施策を実行する方針です。具体的には、すでにご説明しましたとおり、VSUN社の生産能力の拡張により増収および利益率の改善による増益を図ります。セル工場第1フェーズ、その先の第2フェーズを視野に、6GWプロジェクトを力強く推進いたします。

VSUN社のIPOについては、ベトナム市場は成長資金を取りに行くには市場が小さいため、他の海外市場も含めて検討していく方針です。

次にグリーンエネルギー事業ですが、近年、SBT・RE100等の目標を掲げ、脱炭素化に積極的な企業が増え、東京都など、自治体でも脱炭素化を志向する動きが活発化しています。こうした新たなビジネスチャンスに対し、自家消費案件(ノンフィット、ノンファーム)の推進、ソーラー・シェアリング提案を強化してまいります。また、再エネ分野を中心としたM&Aも引き続き、積極的に実行していく方針です。

その他、次世代のエネルギーを担うと期待される水素分野における開発の推進や、再エネ分野で連携できる有力プレイヤーとの提携、パートナーシップも進めてまいります。

次に経営管理においては、成長を管理面でもしっかりと支えていくことからコーポレートガバナンス・コードに則った、ガバナンスのさらなる強化を図ります。自己資本比率については、この後解説させていただきます。市場再編については、現在のスタンダード市場からプライム市場への指定替えを目指します。

IR広報については、IRの専門家の執行役員を新たに起用したほか、TCFD開示はプライム指定替えのコード対応のほか、ESG指数への組み入れを視野に入れています。英文開示は、外国人機関投資家との対話を一層重視するため、英文開示を強化していく方針です。

その他、PR戦略として、NIKKEI脱炭素プロジェクトに参画するなど、知名度向上を目的とした施策を実行してまいります。

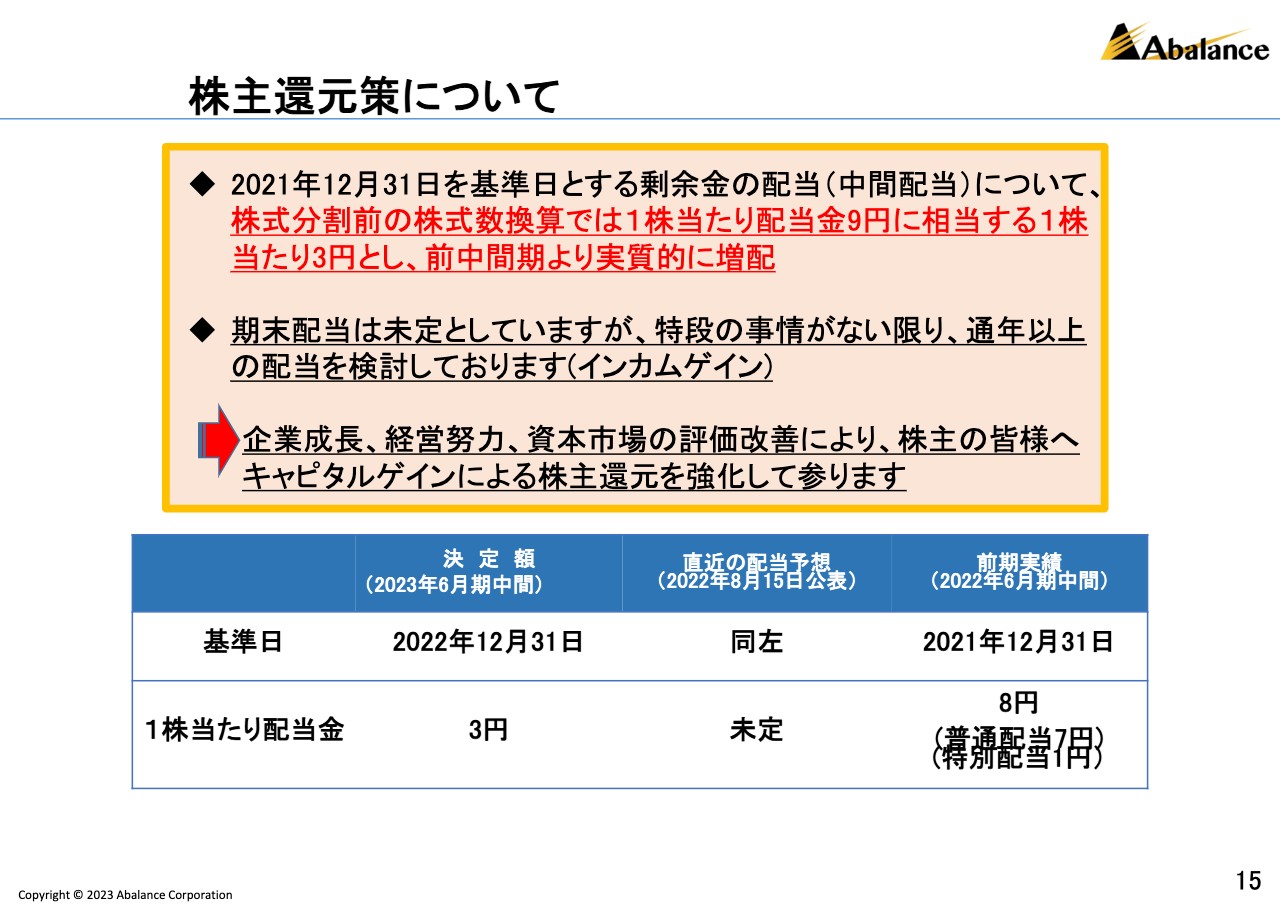

株主還元策について

株主還元策につきましては、中間配当について、株式分割前の株式数換算では1株当たり配当金9円に相当する1株当たり3円とし、前中間期より実質的に増配することを決議しております。期末配当は未定としていますが、特段の事情がない限り、通年以上の配当を検討しております。

また、企業成長、経営努力、資本市場の評価改善により、株主のみなさまへキャピタルゲインによる株主還元を強化してまいります。

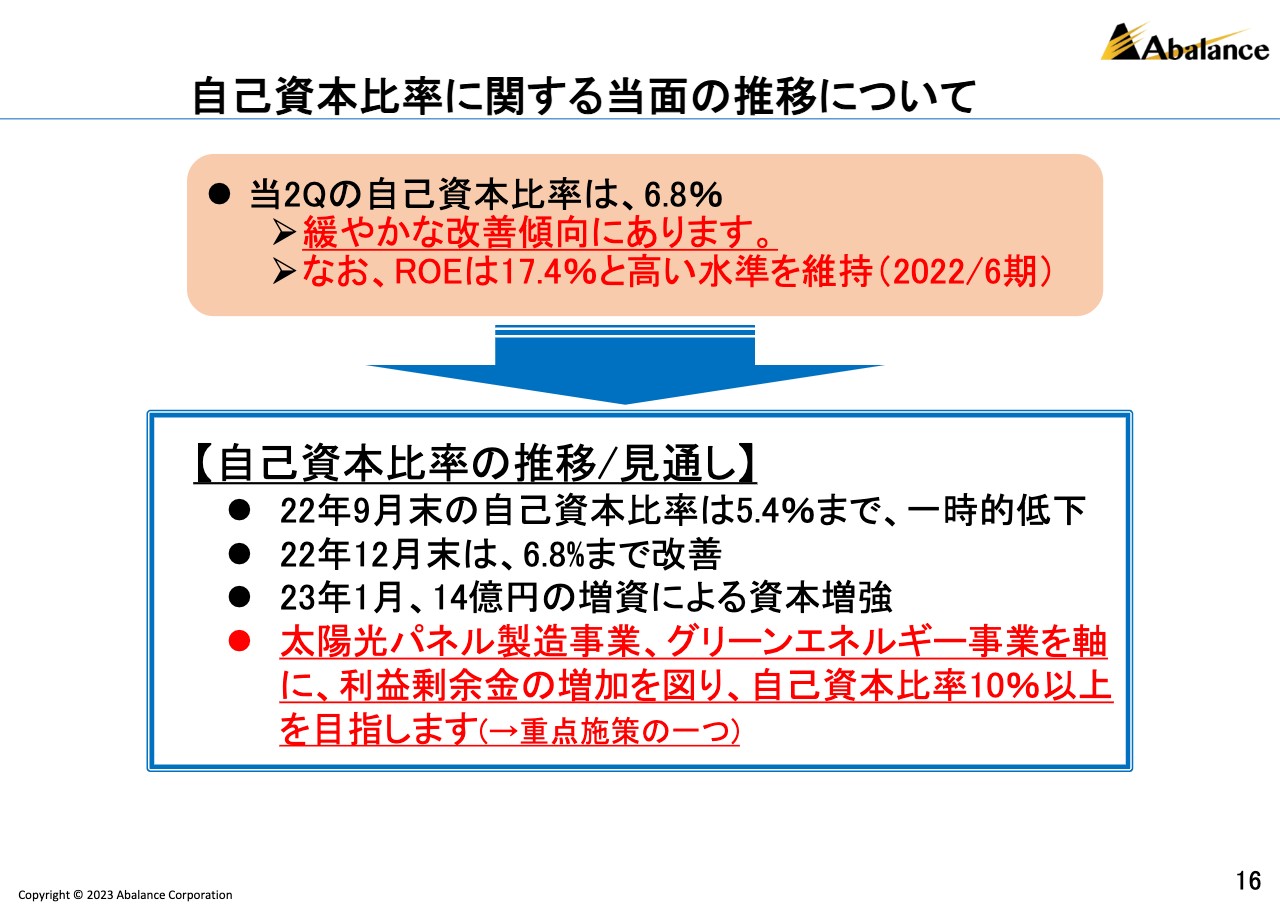

自己資本比率に関する当面の推移について

当中間の自己資本比率は、2022年9月末時点で、一時的に5.4パーセントまで低下していましたが、12月末には6.8パーセントまで改善しております。さらに本年1月には希薄化に留意した資本増強のため、14億円の増資を実行し、本年度の期末までには、利益剰余金がさらに積み上がることから一段と比率を押し上げる見通しです。

なお、当期純利益率(ROE)については、昨年ベースで17.4パーセントと、引き続き高い水準を維持しております。

自己資本比率は、発電所開発をデット調達していること等を原因とするものですが、プロジェクト資金の返済原資については、売電収入でカバーされております。財務健全性の観点から、利益剰余金の増加を基に、早期に自己資本比率を改善していく方針です。

以上、Abalanceグループの2023年6月期、中間決算の概要について、ご説明いたしました。今後も、よろしくご支援を賜われれば幸いです。ご清聴ありがとうございました。