4. 老齢年金「実際の受取額には個人差がある」

先ほど紹介した年金月額は、あくまでも各年齢の平均年金月額です。実際に受け取る年金額は、現役時代の働き方や収入の影響を受け大きな個人差あります。参考までに国民年金・厚生年金の個人差が分かるグラフもみてみましょう。

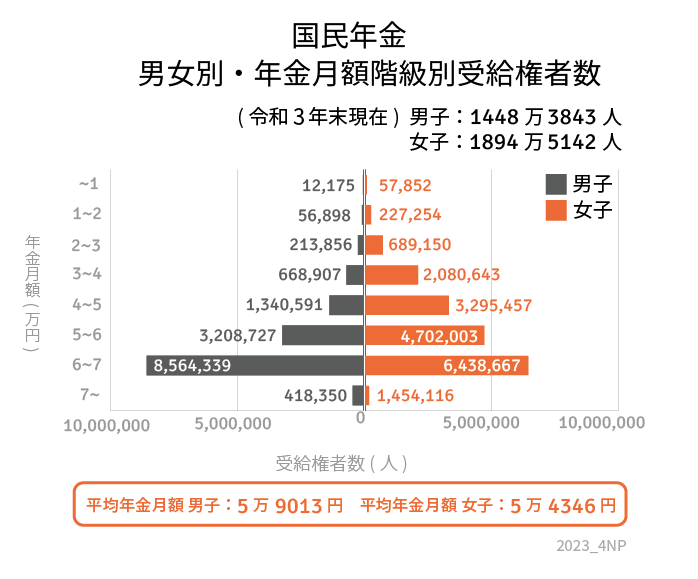

4.1 国民年金の「男女差・個人差」

男女全体平均月額:5万6368円

- 男性平均月額:5万9013円

- 女性平均月額:5万4346円

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

4.2 厚生年金の「男女差・個人差」まさにピンキリ!

男女全体平均月額:14万3965円

- 男性平均月額:16万3380円

- 女性平均月額:10万4686円

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

国民年金の年金月額には大きな男女差・個人差は見られませんが、この金額だけで老後を過ごすとなるとかなり難しいでしょう。現役時代の早い段階から老後を意識した資産形成が必要となりますね。

厚生年金を受け取る場合は、国民年金だけを受け取る場合よりも手厚い受給額となる傾向はありますが、個人差・男女差が大きい点に注意が必要でしょう。平均額だけを鵜呑みにすることは避けたほうが良さそうですね。

「ねんきん定期便」や「ねんきんネット」で、ら自分の年金見込額を把握額することは、老後のお金を準備する上での最初の一歩となるでしょう。

5. まとめにかえて

今回は「70歳代・おひとりさま世帯」の貯蓄や老齢年金事情について眺めてきました。

長寿時代を見据えた「暮らしとお金」の準備は、現役時代の若いころからの意識が大切となってくるでしょう。預貯金を確実に増やす、健康に気を配る、長く働き続けるためのスキルを磨く、などの心がけを忘れずにいたいものですね。

そして、超低金利が続くいま、銀行の預貯金だけでお金を育てることは残念ながら難しい時代です。資産運用でお金にも働いてもらう発想を持つのもよいでしょう。「iDeCo(イデコ:個人型確定拠出年金)」や「つみたてNISA」などの非課税制度を活用するのも一案です。

長い老後の安心感に繋がる「お金の準備」を、始めてみませんか?

参考資料

- 厚生労働省「2021(令和3)年 国民生活基礎調査の概況」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

徳原 龍裕