2. 70歳代「おひとりさま世帯」貯蓄事情はまさにピンキリ!

次はシニアのおひとりさま世帯の貯蓄事情を見ていきます。

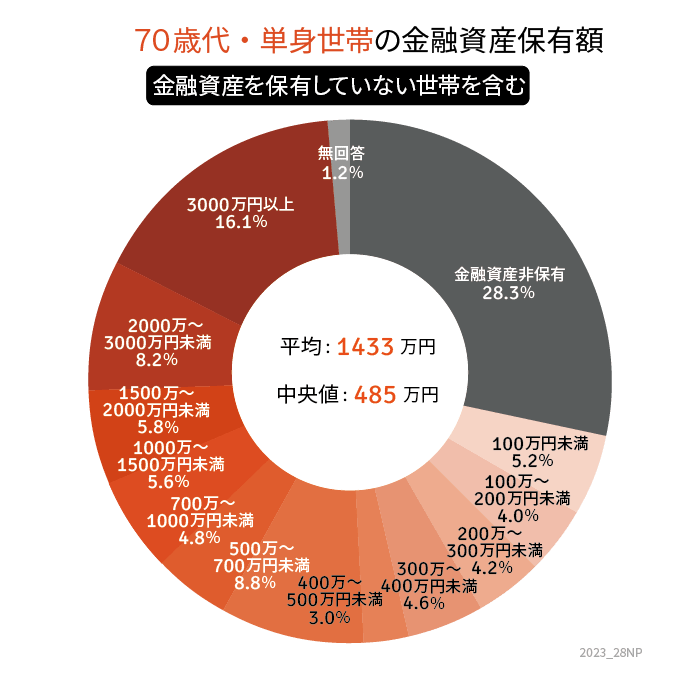

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」から、70歳代単身世帯の金融資産保有額に関するデータを紹介しましょう。

2.1 70歳代・単身世帯の貯蓄

- 平均:1433万円

- 中央値:485万円

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」

- 金融資産非保有:28.3%

- 100万円未満:5.2%

- 100~200万円未満:4.0%

- 200~300万円未満:4.2%

- 300~400万円未満:4.6%

- 400~500万円未満:3.0%

- 500~700万円未満:8.8%

- 700~1000万円未満:4.8%

- 1000~1500万円未満:5.6%

- 1500~2000万円未満:5.8%

- 2000~3000万円未満:8.2%

- 3000万円以上:16.1%

貯蓄がない世帯も含めた「70歳代・単身世帯」の金融資産保有額の平均は1433万円。ただし平均は一部の極端な値(ここでいうと「お金持ち層」)の影響をうけ引き上げられる傾向があります。よって、より実態に近い中央値の1000万円が参考になりそうですね。

仮に月10万円を取り崩した場合、1000万円の貯蓄は約8年でゼロとなります。70歳代以降の暮らしにとって、貯蓄額の残りはその後の生活の安心感に直結するものといえるでしょう。医療費や介護費用など、シニア特有の出費を見据えたマネープランを立てておきたいものですね。

また、2000万円以上を保有する世帯の割合は24.3%。一方「金融資産非保有」つまり、貯蓄ゼロ世帯の割合も28.3%。それぞれほぼ同程度存在する、まさに「ピンキリ」とも言える二極化が見られる点は看過できないといえるでしょう。

もちろん、現役時代の収入には個人差があります。また、親族からの贈与や相続、退職金の有無は人それぞれでしょう。

老後資金は「いつごろから・どのくらい」必要になるかが見えにくい項目ではあります。とはいえ、ときに数千万円が必要とも言われる長寿時代。一朝一夕で準備することは難しいでしょう。

長寿時代に老後を生きる私たちには、働き盛りの若いころから、遠い将来を見据えた計画的な貯蓄をスタートする姿勢が求められています。

そこで気になるのが、「老齢年金はどのくらいもらえそうか」という点ですね。次では、今の70歳代が受け取る公的年金額に関するデータを見ていきます。