2023年2月16日に行われた、三菱マテリアル株式会社中期経営戦略2030に関する説明会の内容を書き起こしでお伝えします。

スピーカー:三菱マテリアル株式会社 取締役 執行役社長 小野直樹 氏

三菱マテリアル株式会社 取締役 執行役常務 髙柳喜弘 氏

新中期経営戦略説明会

小野直樹氏:みなさま、お忙しいところお集まりいただきまして、あらためてお礼を申し上げます。本日は「中期経営戦略2030」についてスライドに沿ってご説明したいと思います。

今回、「人と社会と地球のために、循環をデザインし、持続可能な社会を実現する」ことを私たちの目指す姿として定め、これに向かってどのような道筋を歩んでいくべきかということを戦略としてまとめています。英語で言うと「Circulating resources for a sustainable future」を謳い文句にしています。

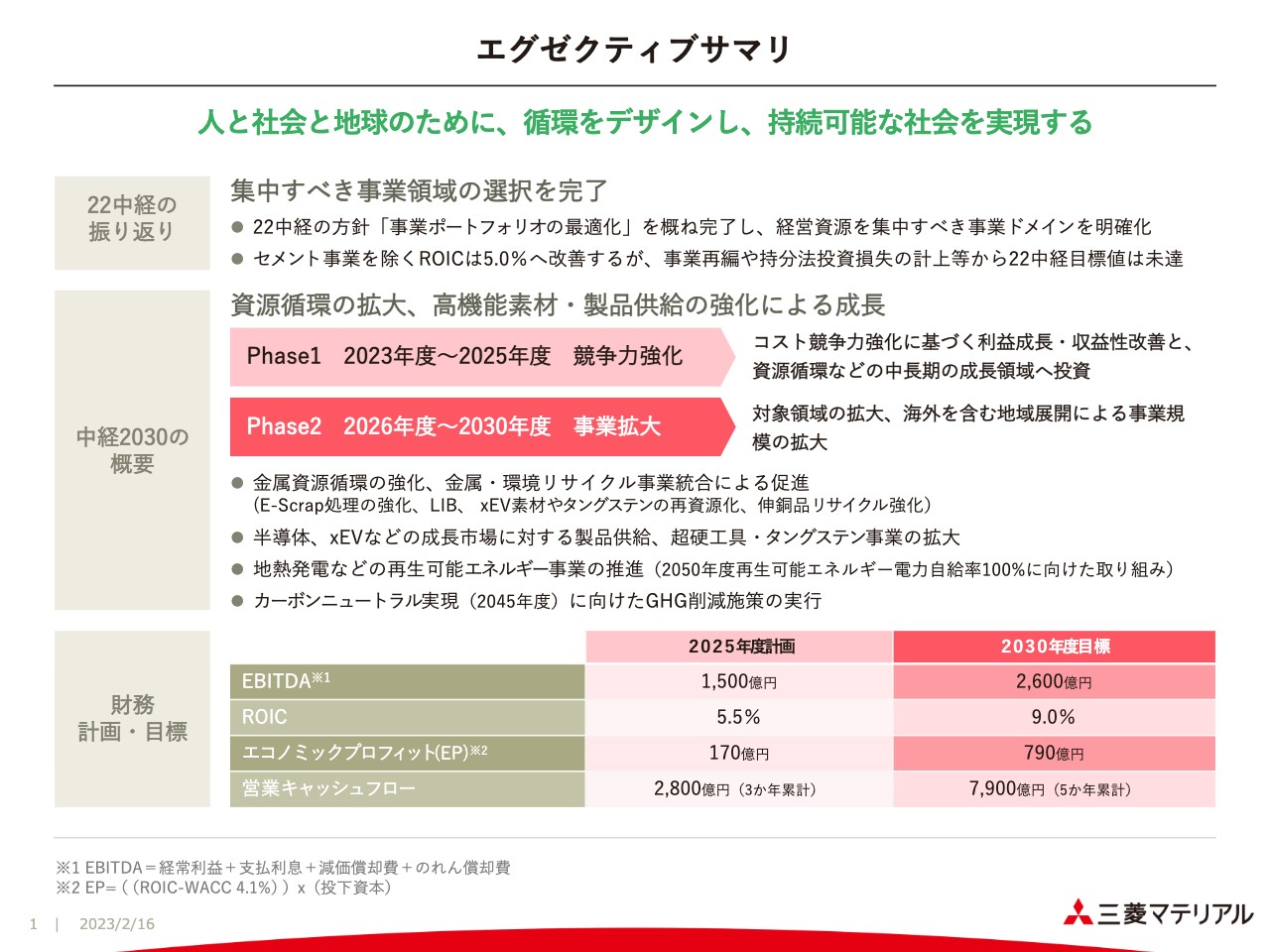

エグゼクティブサマリ

エグゼクティブサマリを1枚のスライドにまとめました。一番上段には22中経の振り返りを記載しています。

事業ポートフォリオの最適化がおおむね完了し、経営資源を集中すべき事業ドメインが明確化してきました。財務目標に関しては、セメント事業を除くROICは5パーセントと、WACCを上回る水準へと改善するものの、全社の中経目標値は事業再編、持分法投資損失の計上などから未達となる見通しです。

スライド中段に記載した中経2030の概要は、資源循環の拡大と高機能素材・製品の供給拡大により成長を目指すというものになります。2030年度までの期間のうち、最初の3年をPhase1、後半の5年をPhase2と分けて、Phase1では競争力強化を、Phase2では事業拡大を図っていきます。

Phase1ではコスト競争力強化に基づく利益の成長・収益性改善を図るとともに、資源循環などの中長期の成長領域へ投資を実施していきます。Phase2では資源循環の対象領域の拡大や、海外を含む地域展開による規模の拡大を行っていきます。

具体的には、E-Scrap、LIB、xEV、タングステン、あるいは伸銅品などの金属資源循環の強化を実践していきます。また、半導体、xEVなどの成長市場に対する製品供給や、超硬工具・タングステン事業の拡大を図っていきます。

加えて、地熱発電などの再生可能エネルギー事業を推進し、2050年度には再生可能エネルギー電力の100パーセント自給を目指します。こうした取り組みも含めて、2045年度のカーボンニュートラル実現を目指します。

スライド下段には財務計画・目標の概要を記載していますが、EBITDAについてはPhase1終了時点で1,500億円、Phase2終了時点では2,600億円を目指していきます。ROICはPhase1で5.5パーセント、Phase2では9.0パーセントへと1.6倍の伸長を見込んでいます。

また、企業価値創造の尺度として採用するROICスプレッドに投下資本を乗じたエコノミックプロフィット(EP)はPhase1で170億円、Phase2終了時点で790億円と4.6倍にすることを目標としています。なお、営業キャッシュフローについてはPhase1の3年間の累計で2,800億円、Phase2の5年間の累計で7,900億円を目標としています。

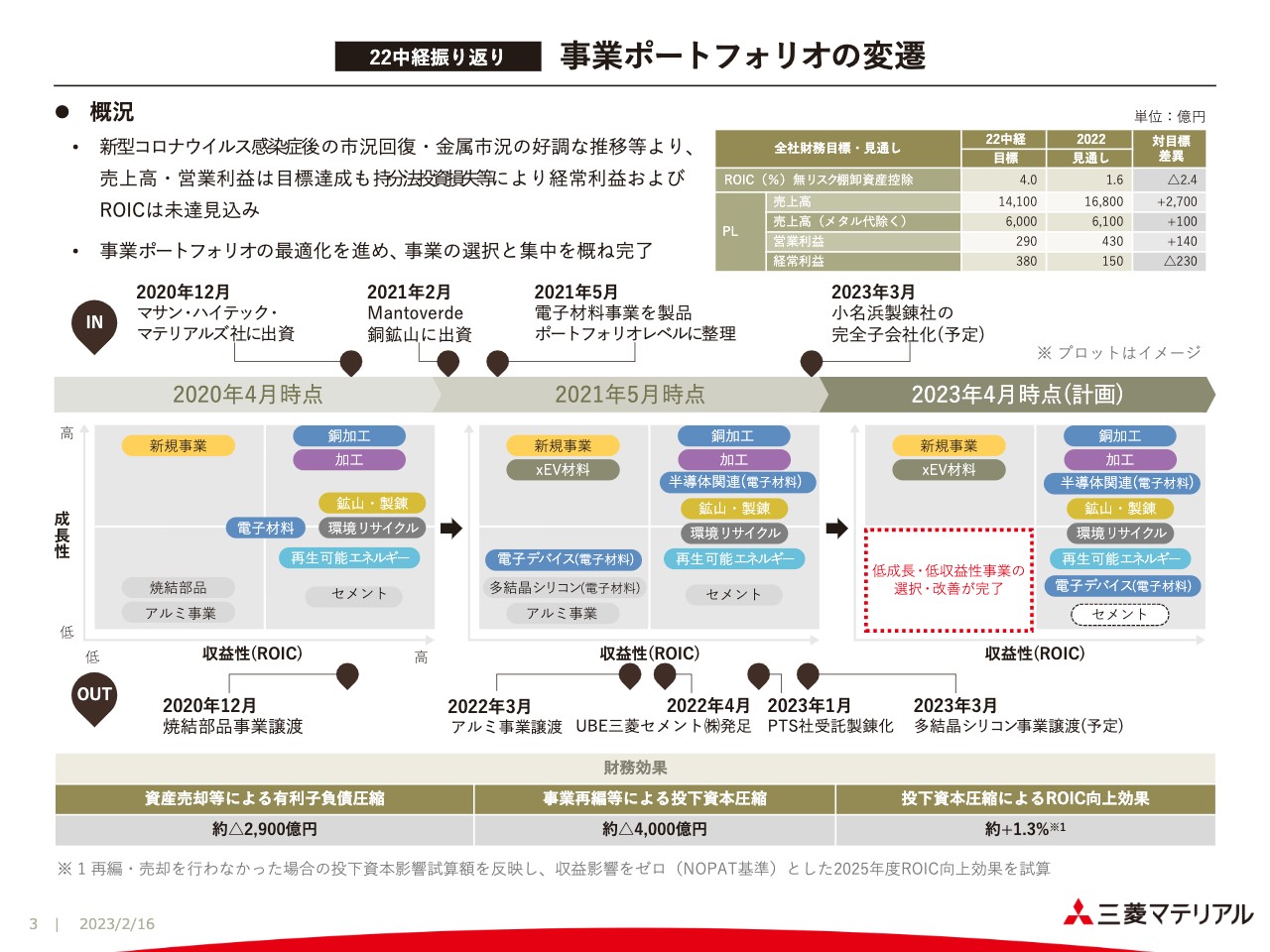

22中経振り返り 事業ポートフォリオの変遷

ここで少し事業ポートフォリオの変遷について触れたいと思います。22中経の財務目標の見通しはスライド右上の表に示したとおり、経常利益、全社のROICについては持分法投資損失などにより未達の見込みとなっています。

事業ポートフォリオについては、スライド中段に2020年4月から2021年を経て2023年4月時点の見込みを示しています。そして、図の上下を挟むかたちでポートフォリオに加えた事業や除外していった事業を示しています。

焼結部品事業、アルミ事業、多結晶シリコン事業は別のオーナーへの譲渡、セメント事業は他社との統合、PTS社の事業は受託製錬化という構造改革を実施し、いわゆる低成長・低収益性の事業についての選択改善はおおむね完了しています。これらの事業構造改革による財務効果としては、有利子負債の圧縮が約2,900億円、投下資本圧縮が約4,000億円です。この投下資本圧縮の寄与を試算すると、ROICで約1.3パーセントの向上に相当します。

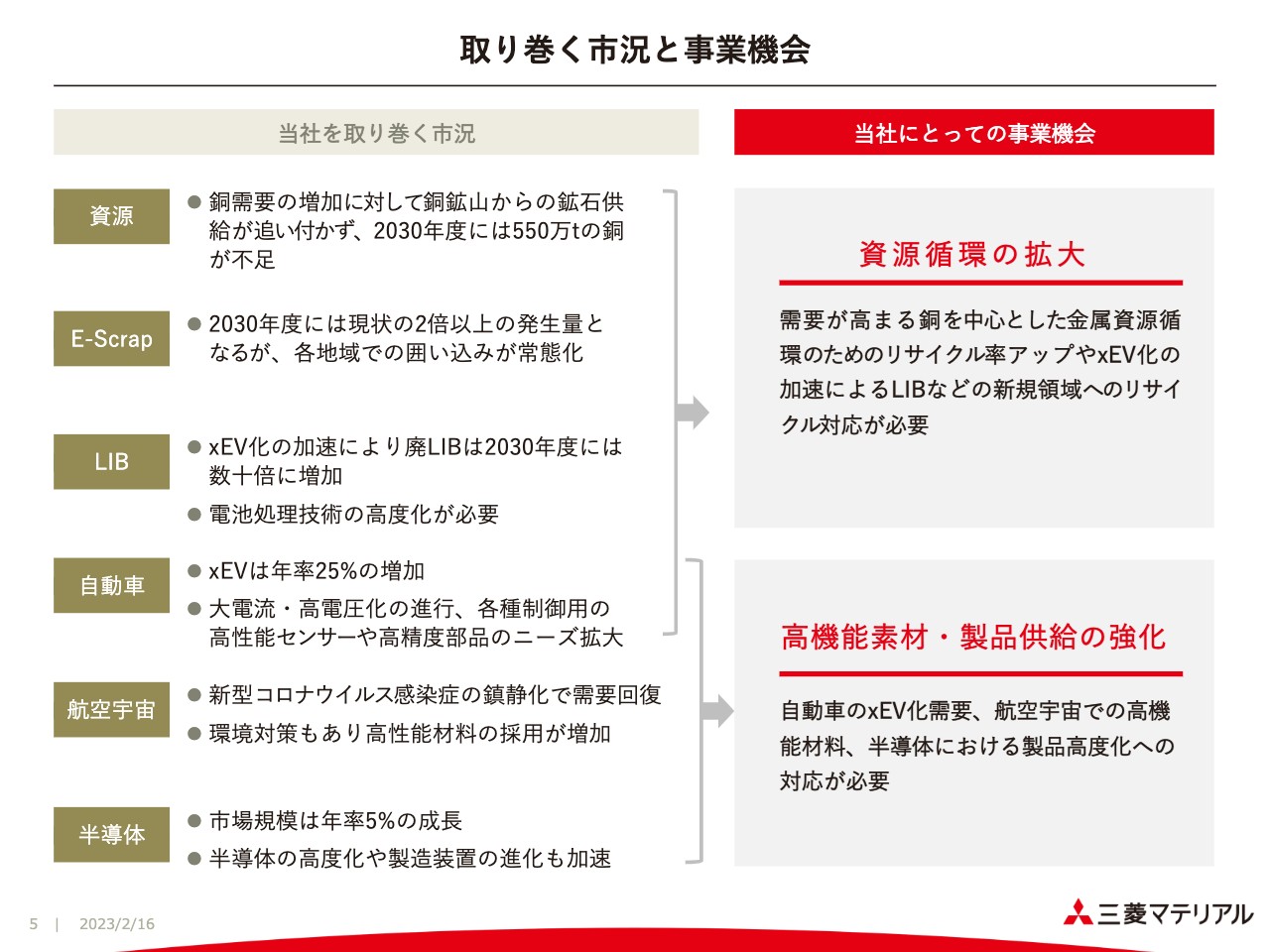

取り巻く市況と事業機会

ここからは目指す姿についてご説明していきます。私たちを取り巻く市況と事業機会について、当社の事業に関連の深い市況をスライド左側に示しています。

銅資源は将来的に供給不足が予想されます。E-Scrapの発生量は増加が見込まれるものの、各地域での囲い込み競争が激化すると予想されます。LIB 、xEVは増加する見込みに対して、技術面での高度化が求められます。自動車を含む航空宇宙、半導体産業でも求められる部材、製品の高性能・高度化が進んでいくと見ています。

こうした市況を踏まえて資源循環の拡大、高性能素材・製品の供給強化に、当社にとっての事業機会があると見ています。

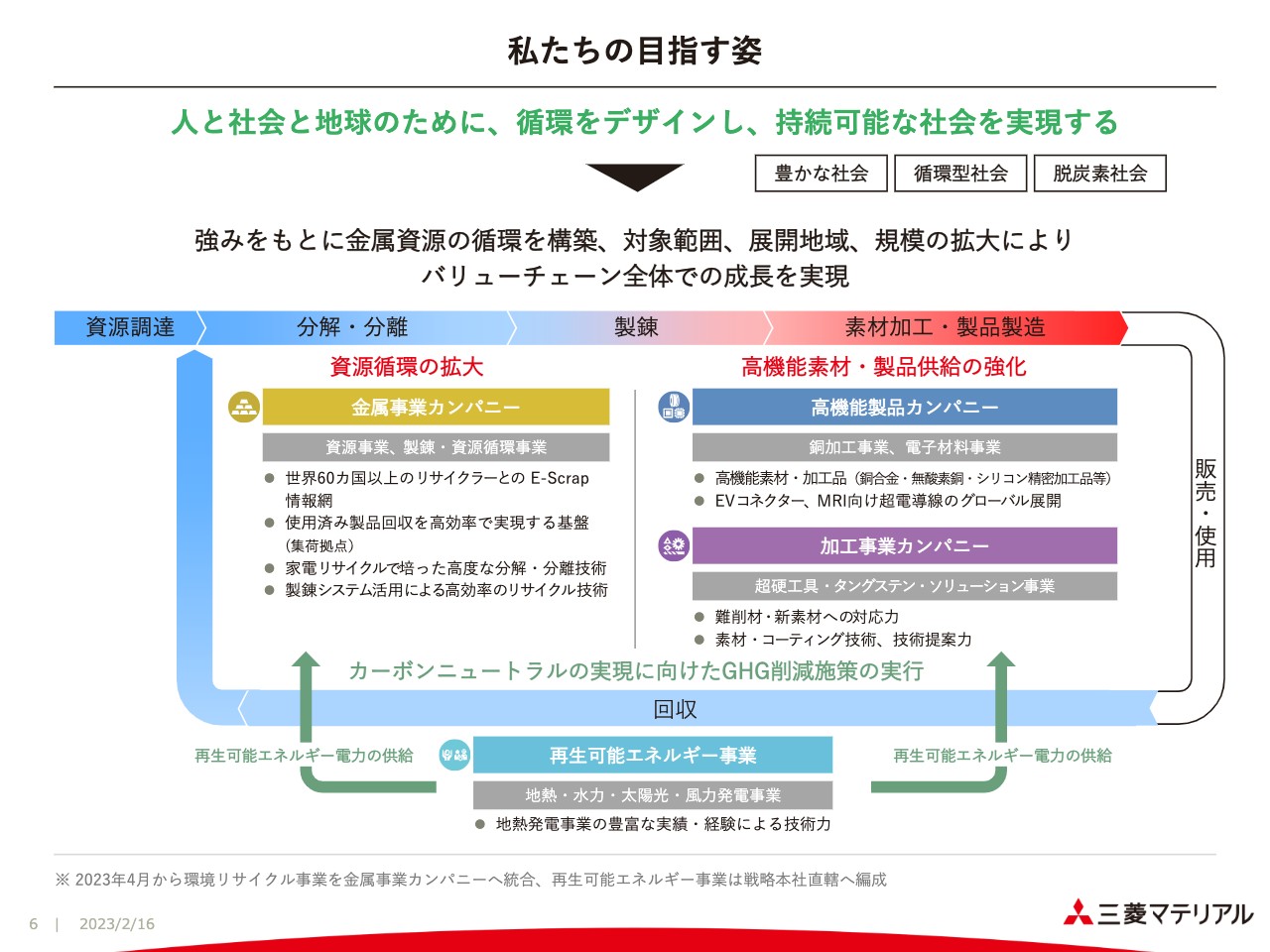

私たちの目指す姿

企業理念、ビジョン、ミッションを一文にまとめ、私たちの目指す姿を表現しています。それが、スライド上段にある「人と社会と地球のために、循環をデザインし、持続可能な社会を実現する」ということです。持続可能な社会とは、豊かな社会、循環型社会、脱炭素社会の3つを指しています。

この目指す姿に向けて、私たちの強みをもとに金属資源の循環を構築し、その対象範囲、展開する地域、規模を拡大していくことでバリューチェーン全体の成長を実現していきます。スライドの図に示したとおり、使用済み、あるいは廃棄された製品を回収し、分解・分離し、製錬等のプロセスに投入して有用な金属元素を取り出し、さらにそれらをもとに高機能な素材への加工、高機能な製品製造を行い、市場に供給していきます。

当社にとっての事業機会の1つである資源循環の拡大については、静脈機能という言い方ができると思います。一方、高機能素材・製品の供給を行うのが動脈機能となります。資源循環そのものをデザイン・構築していくと同時に、静脈から動脈、そして市場を介してまた静脈へという、大きな意味での循環の構築も実践していきます。

資源循環の拡大にあたっては、現在の環境エネルギー事業カンパニーが家電リサイクル事業で培ってきた高度な分解・分離技術と、金属カンパニーが持つ製錬を中心としたリサイクル技術を活用します。さらには、人材や海外のネットワークなど、あらゆる経営資源を統合して一気通貫のビジネスモデルとして海外展開も視野に入れて、収益の最大化を図っていきます。

動脈機能のほうは高機能製品カンパニー、加工事業カンパニーが担っていくこととなります。再生可能エネルギー事業はこれらの事業全体に対して創生した再生可能エネルギー電力を供給して、カーボンニュートラル実現に向けたGHG削減を実行していきます。

こうしたことを進めていく体制として、2023年4月から環境エネルギー事業カンパニーの環境リサイクル事業を、金属カンパニー内に新設する資源循環事業部に統合します。再生可能エネルギー事業は全社への再エネ電力の供給という役割を担うことから、戦略本社直轄の事業として実施していく体制にします。

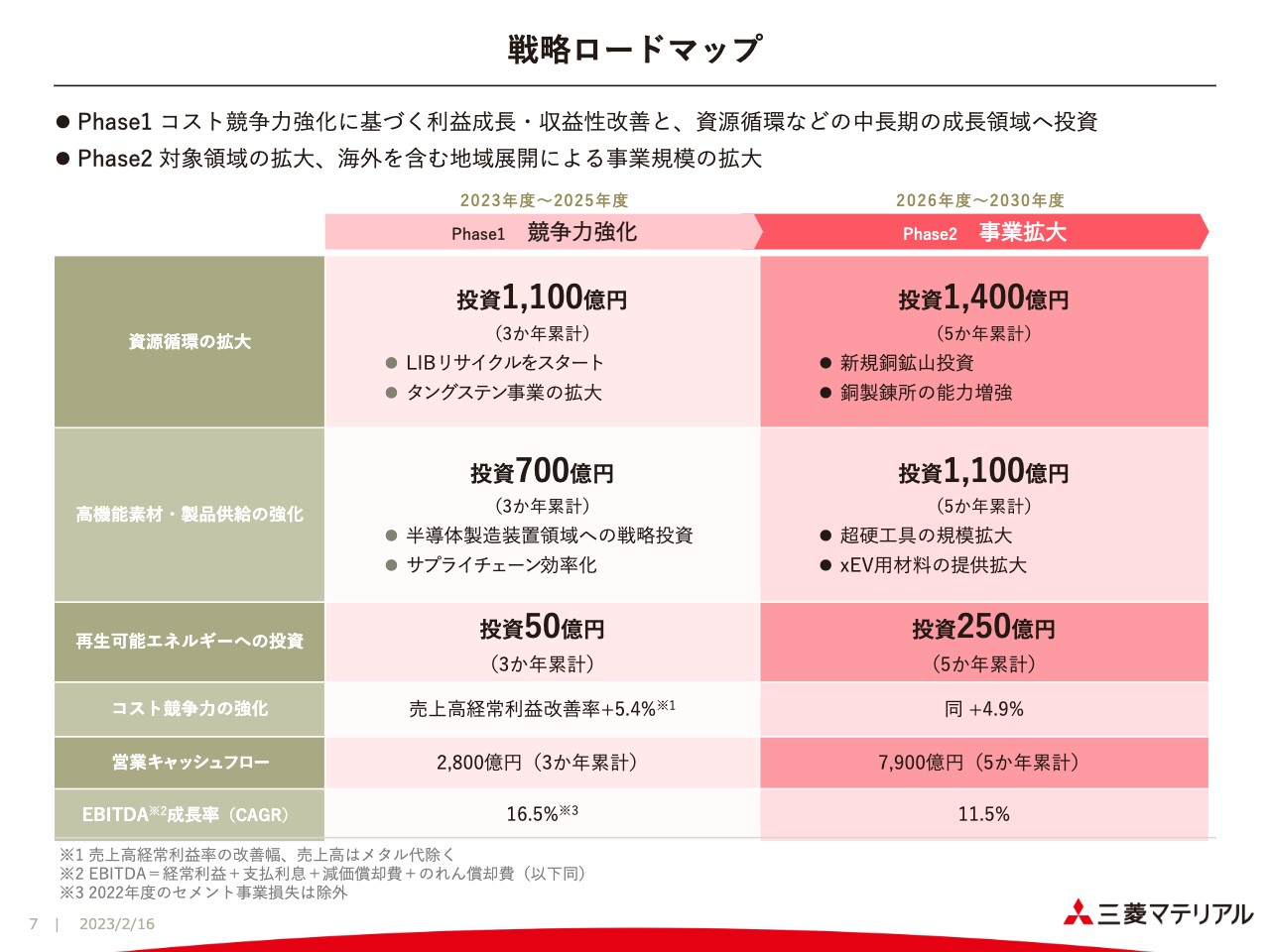

戦略ロードマップ

Phase1およびPhase2での取り組みを投資額などで示します。Phase1では資源循環の拡大としてLIBのリサイクル、タングステン事業の拡大に1,100億円を投資します。Phase2では新規銅鉱山への投資や製錬所の能力増強による資源循環の拡大を図る目的で1,400億円の投資を計画しています。

一方、高機能素材・製品の関係では、Phase1では半導体製造装置領域への投資などで700億円、Phase2では超硬工具などの規模拡大に1,100億円を計画しています。再生可能エネルギーへの投資はPhase1で50億円、Phase2で250億円の計画です。

コスト競争力強化の目標としてはPhase1、Phase2を通じて5パーセント前後の売上高経常利益率の改善を計画しています。なお、EBITDA成長率の計画・目標はPhase1で16.5パーセント、Phase2で11.5パーセントとしています。

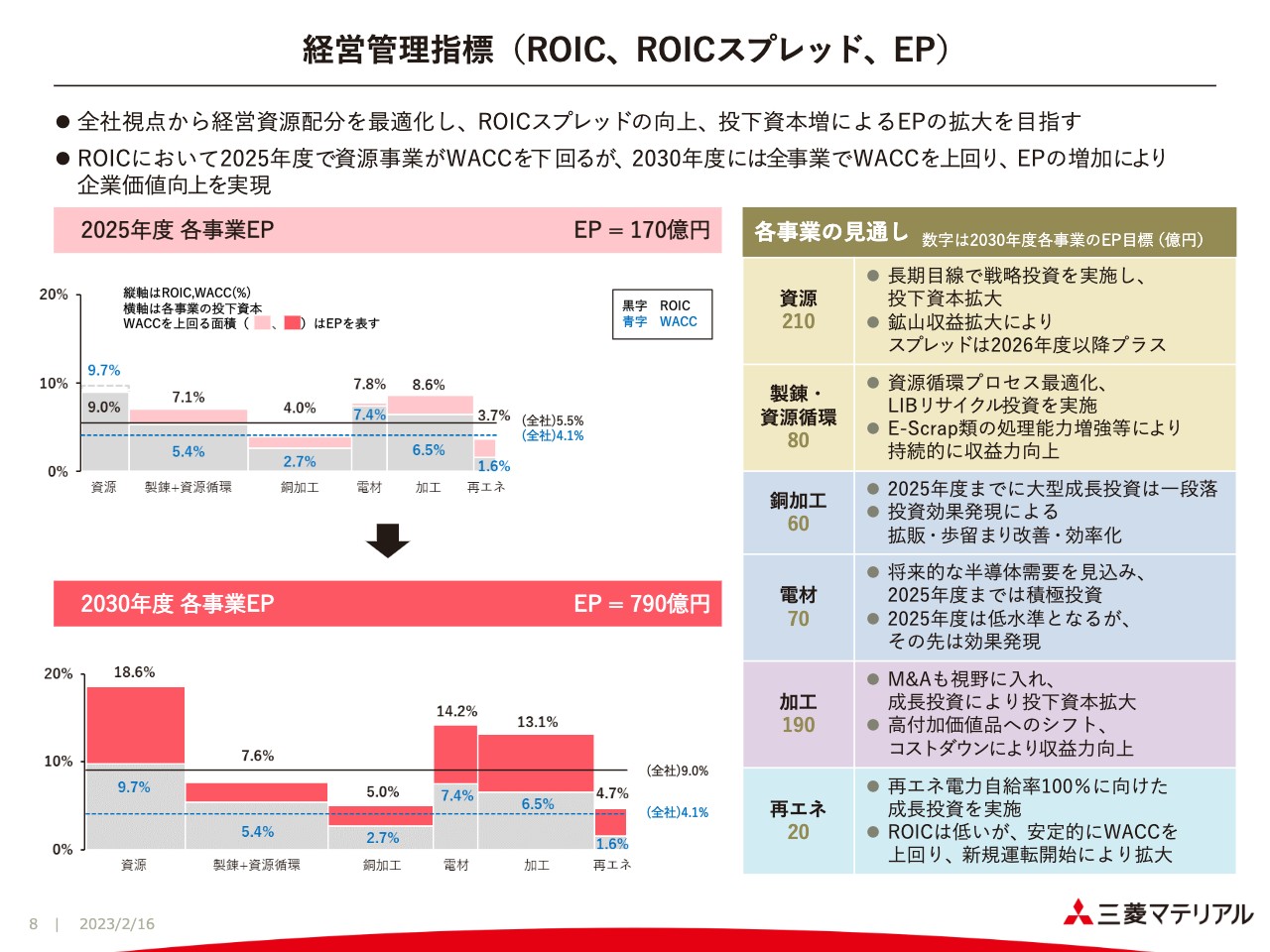

経営管理指標(ROIC、ROICスプレッド、EP)

スライド左側に各事業のROIC、ROICスプレッド、エコノミックプロフィットについて示しています。エコノミックプロフィットは濃いピンク色、あるいは赤色で示した部分です。これらを2025年度と2030年度に分けて示しています。

ROICについては2025年度で資源事業がWACCを下回る見込みとなっていますが、2030年度には全事業でWACCを上回り、エコノミックプロフィットの増加による企業価値向上を実現する計画です。

各事業の見通しはスライド右側に示したとおりですが、資源事業は長期的な見方が必要であり、ROICスプレッドは2026年度以降のプラスを見込んでいます。製錬・資源循環事業は持続的な収益力向上を図っていきます。銅加工は2025年度までの投資効果をその後の収益改善に活かしていきます。

電子材料事業は、2025年度までの積極的な投資効果をPhase2で刈り取っていく計画です。加工事業はM&Aも含め、持続的な成長を見込んでいます。再生可能エネルギー事業は、再エネ電力自給の役割を担う一方で、ROICは低いものの、安定的にWACCを上回ることで企業価値向上にも一定程度は寄与していきます。

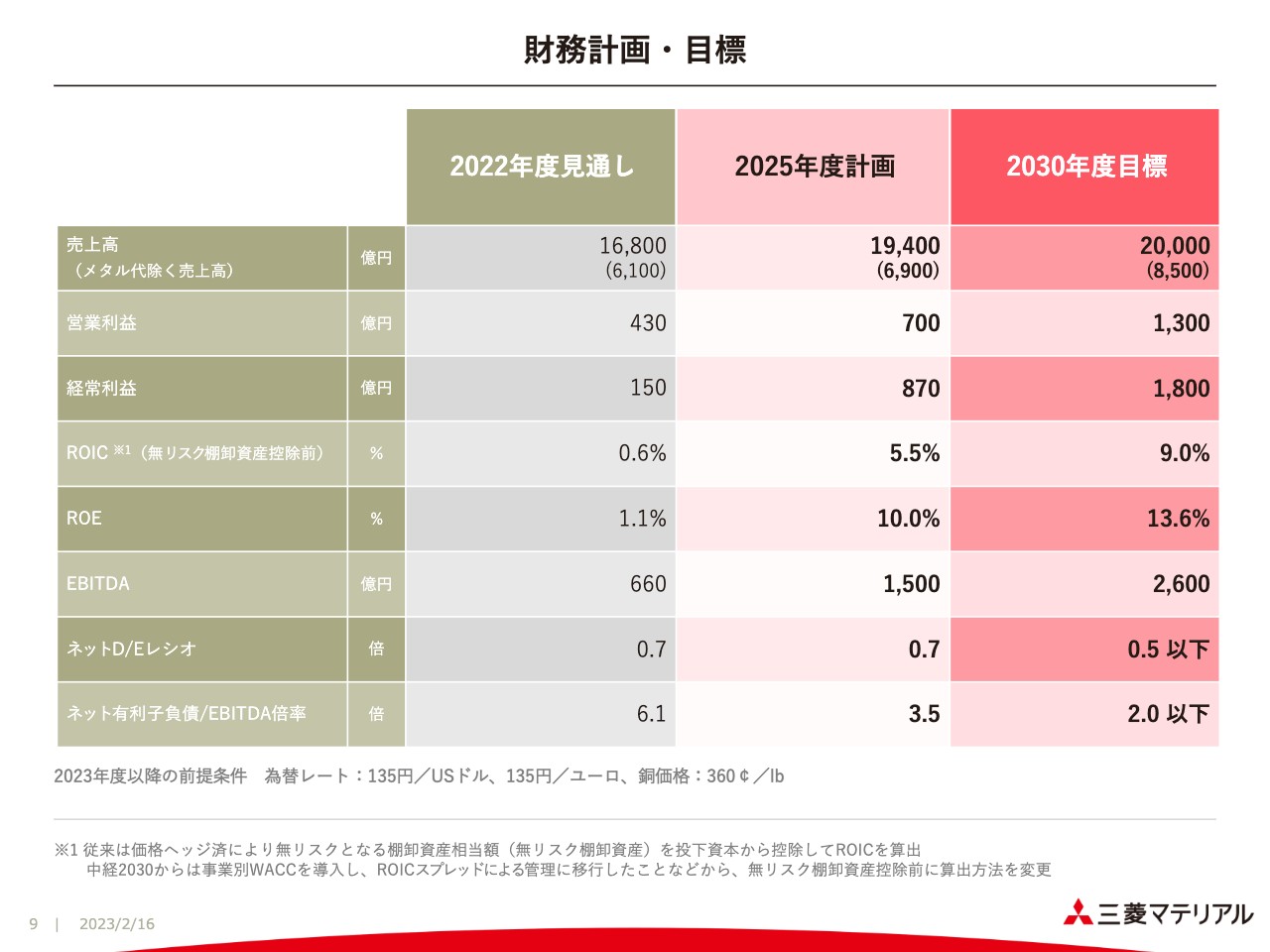

財務計画・目標

2025年度および2030年度における財務計画・目標の数値を示しています。営業利益は2025年度で700億円、2030年度で1,300億円、経常利益は2025年度で870億円、2030年度で1,800億円を計画しています。ROEは今回の中経期間を通じ、おおむね10パーセントを超える計画・目標としています。

ネットD/Eレシオは投資がやや先行する2025年度では0.7倍となりますが、2030年度には0.5倍以下とすることを目標としています。ネット有利子負債、EBITDA倍率は2025年度には3.5倍、2030年度には2.0倍以下へと改善を図っていく計画です。

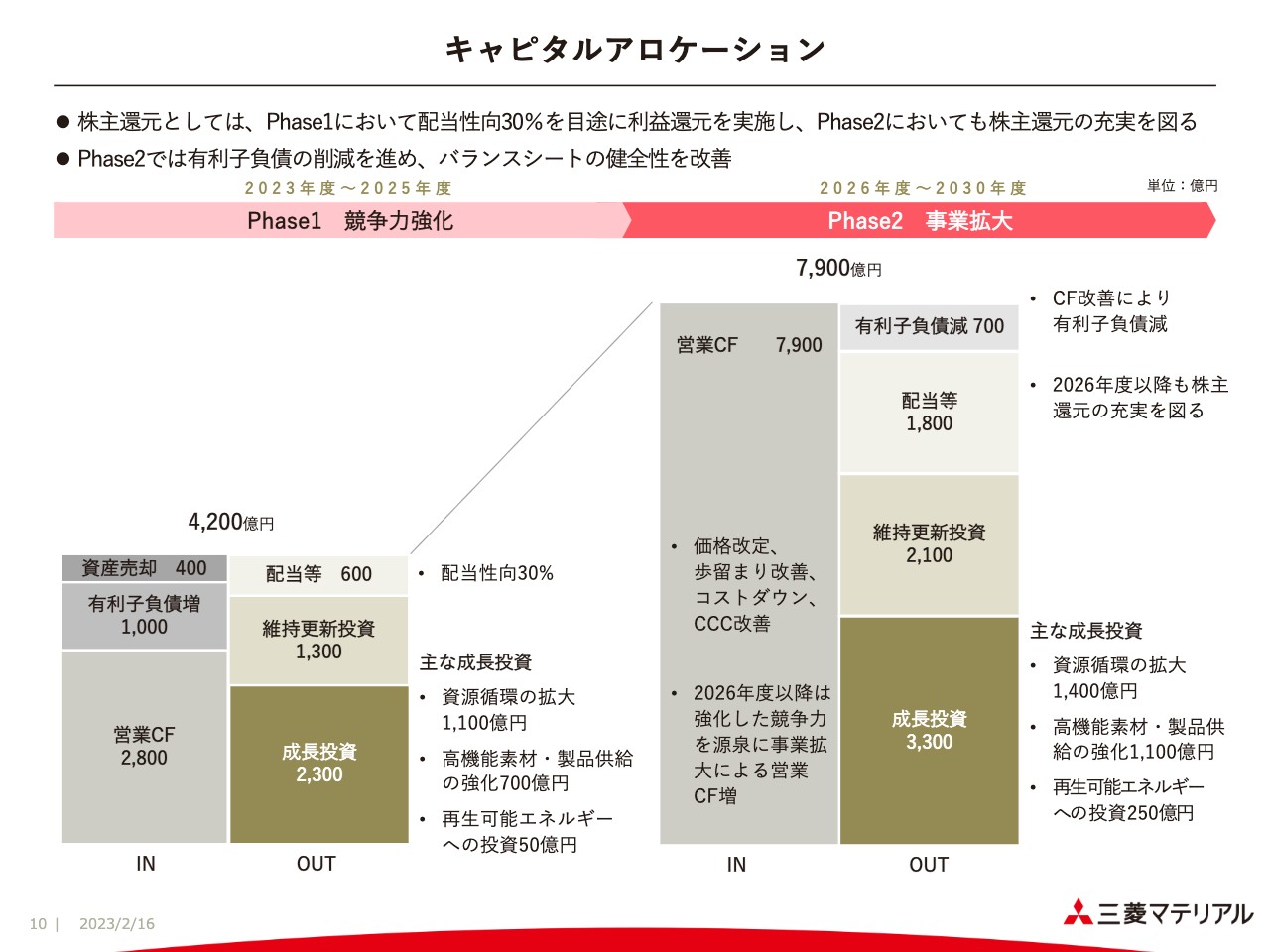

キャピタルアロケーション

キャピタルアロケーションについてです。スライド左側はPhase1の3年間、右側はPhase2の5年間を示しています。

Phase1では競争力強化のためのデットキャパシティと資産売却によるキャッシュにより、必要な成長投資、維持更新投資をカバーする計画です。Phase2では営業キャッシュフローの増加に伴い、必要な投資をカバーした上で財務体質の改善を図ることを目標としています。

株主還元はPhase1においては配当性向30パーセントを目途とし、Phase2においてはキャピタルアロケーションの状況を踏まえて、その充実を図ることとしています。

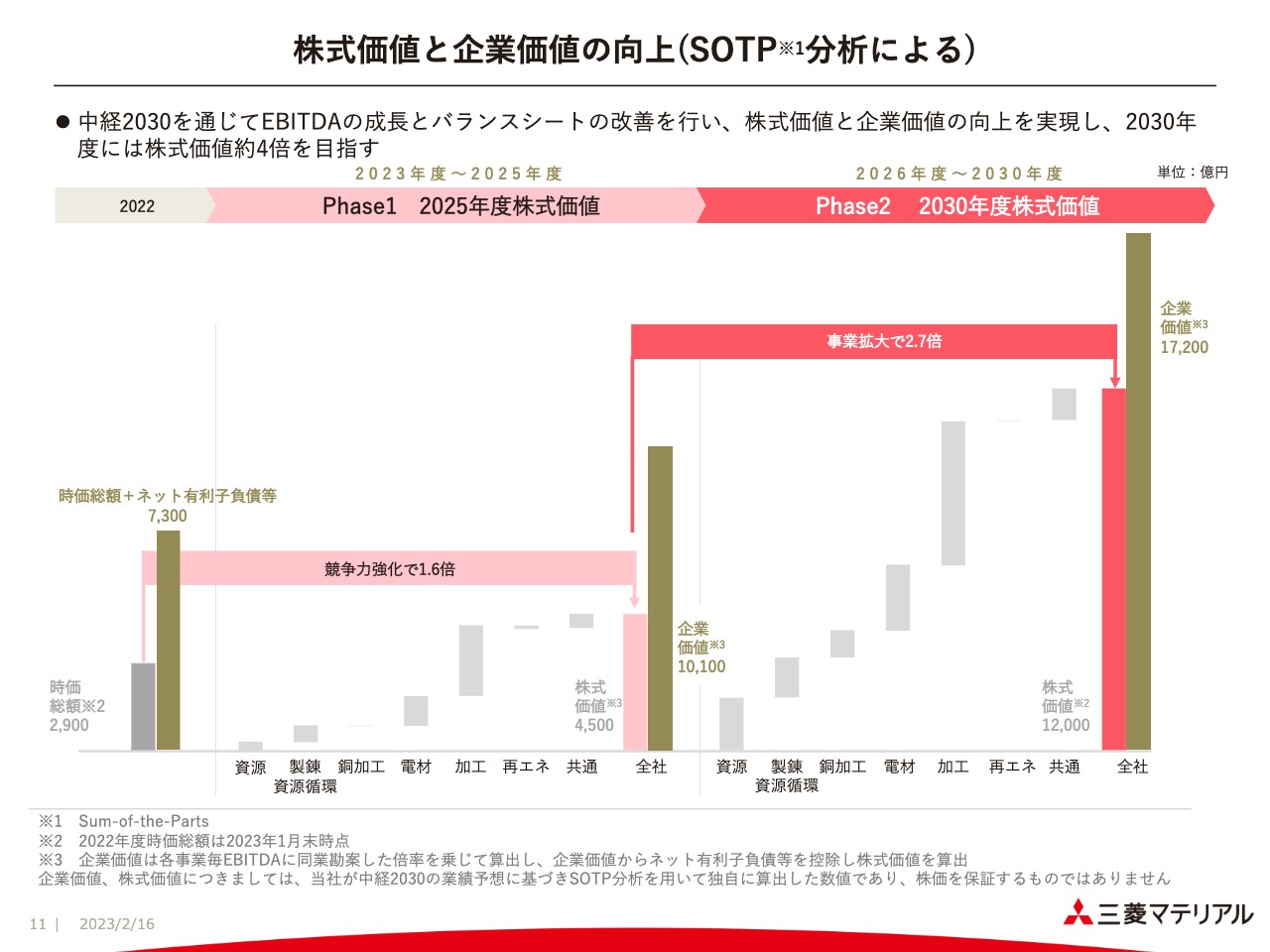

株式価値と企業価値の向上(SOTP分析による)

中経2030の期間全体を通じたEBITDAの成長とバランスシートの改善から、企業価値と株式価値の試算を行った結果を示しています。事業ごとにEBITDAを算出し、事業ごとの同業他社を勘案したEBITDA倍率を掛けた上で集計したものを企業価値とし、計画しているネット有利子負債などを控除したものを株式価値としています。

Phase1の競争力強化で現状の1.6倍、Phase2の事業拡大により、そこからさらに2.7倍となり、トータルでは現状の4倍程度の株式価値の増加を目指していきます。

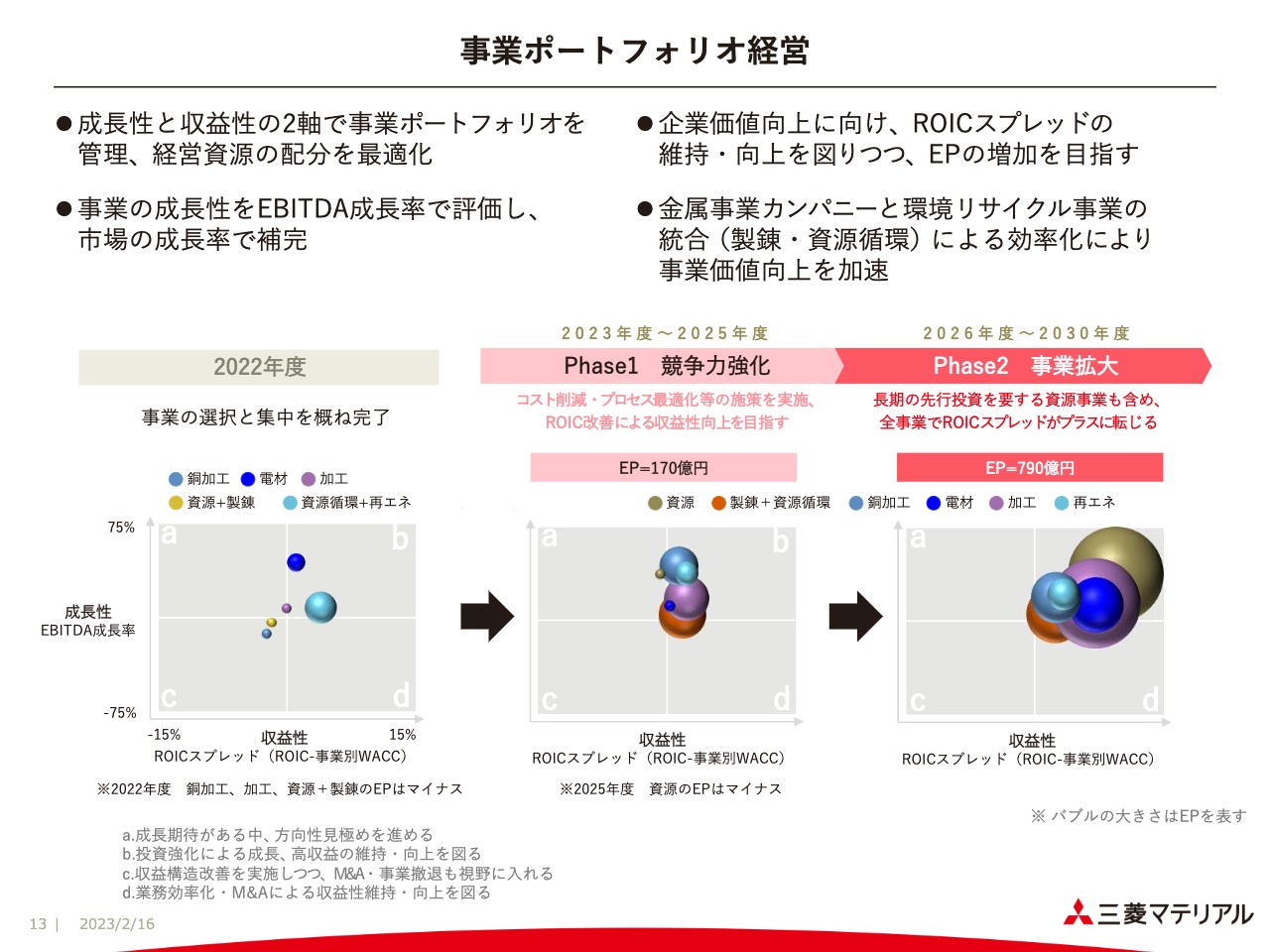

事業ポートフォリオ経営

企業価値向上に向けた取り組みについて、いくつかご説明します。まず、事業ポートフォリオ経営という観点です。

これまで同様、成長性と収益性の2軸で事業ポートフォリオを管理していきます。企業価値向上に向けてはROICスプレッドの維持・向上を図りつつ、エコノミックプロフィットの増加を目指します。

財務計画・目標を、Phase1、Phase2におけるポートフォリオの図として表現すると、スライドに示すとおりになります。ここではバブルの大きさがエコノミックプロフィットの多寡を表しています。

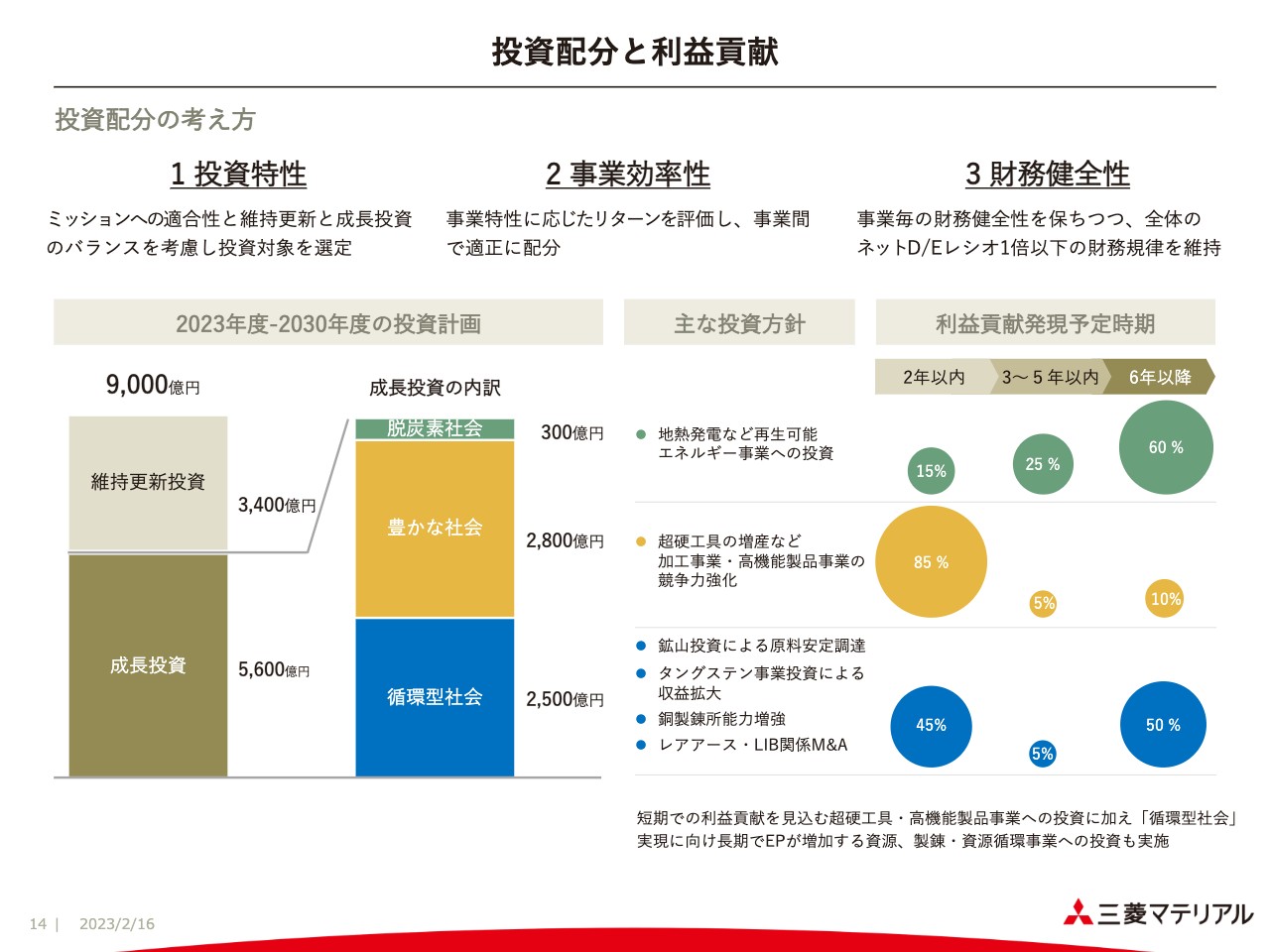

投資配分と利益貢献

投資配分と利益貢献についてまとめています。投資配分についてはミッションに適合した成長投資と維持更新投資のバランス、あるいは事業特性、財務の健全性などを考慮して、2030年度までに成長投資を5,600億円、維持更新投資を3,400億円と計画しています。

この5,600億円の成長投資の内訳を、ミッションである循環型社会、豊かな社会、脱炭素社会に分類すると、スライド中央付近にある棒グラフのとおりになります。循環型社会の実現に向けた投資として、鉱山投資による原料安定調達、銅製錬所能力増強を行っていきますが、これらは製錬所におけるE-Scrapなどの金属資源循環の増加に寄与するものです。加えてタングステン事業への投資やレアアース、LIBのリサイクル関係のM&Aも含めた投資を検討していきます。

スライド右側の複数の円は、その投資が利益貢献する時期を示したものです。循環型社会への投資というカテゴリでは、利益貢献の発現時期としては2年以内のものと、6年以降になるものが半々であるということを示しています。

豊かな社会実現に向けては超硬工具の増産などの加工事業・高機能製品事業への投資が中心となり、その利益貢献が発現する時期は2年以内になるものが多くなる見込みです。脱炭素社会実現に向けた投資は再生可能エネルギー事業への投資が中心となることから、長期的な視点での利益貢献の発現を見込んでおります。

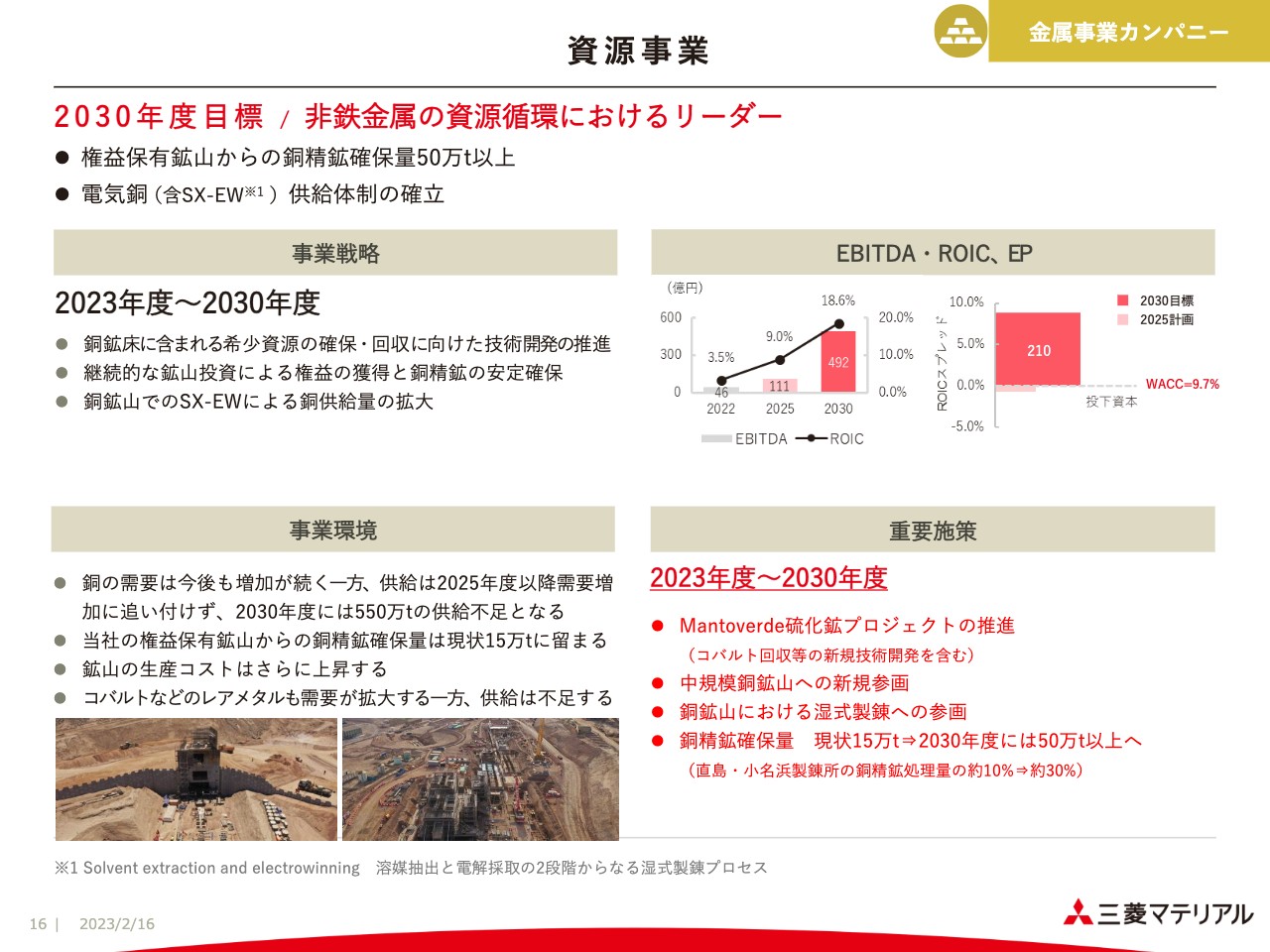

資源事業

ここからは各事業戦略について簡単に触れていきたいと思います。まず、金属事業カンパニーの中で行っている資源事業についてです。

金属事業カンパニー全体として非鉄金属の資源循環におけるリーダーを目指していきます。そのためにも権益保有鉱山からの銅精鉱の確保量を50万トン以上、あるいは今後のさまざまな環境への配慮を鑑みて、電気銅、SX-EWを含んだ供給体制の確立を目指します。

事業戦略の項目にあるとおり、銅鉱床にはさまざまな希少資源が含まれていますので、そうしたものを確実に回収する技術開発を推進していきます。また、継続的な鉱山投資によって銅精鉱を安定確保し、SX-EWも含めたかたちでの銅供給量の拡大を図っていこうと考えています。

そして、重要施策の項目にあるとおり、すでに手がけているチリのMantoverde銅鉱山のプロジェクトを推進していきます。こちらには山元でのコバルト回収の新規技術開発も含んでいます。また、中規模銅鉱山への新規参画などにより、スライド右上に示したとおり、EBITDAやエコノミックプロフィットの伸長を果たしていこうと考えています。

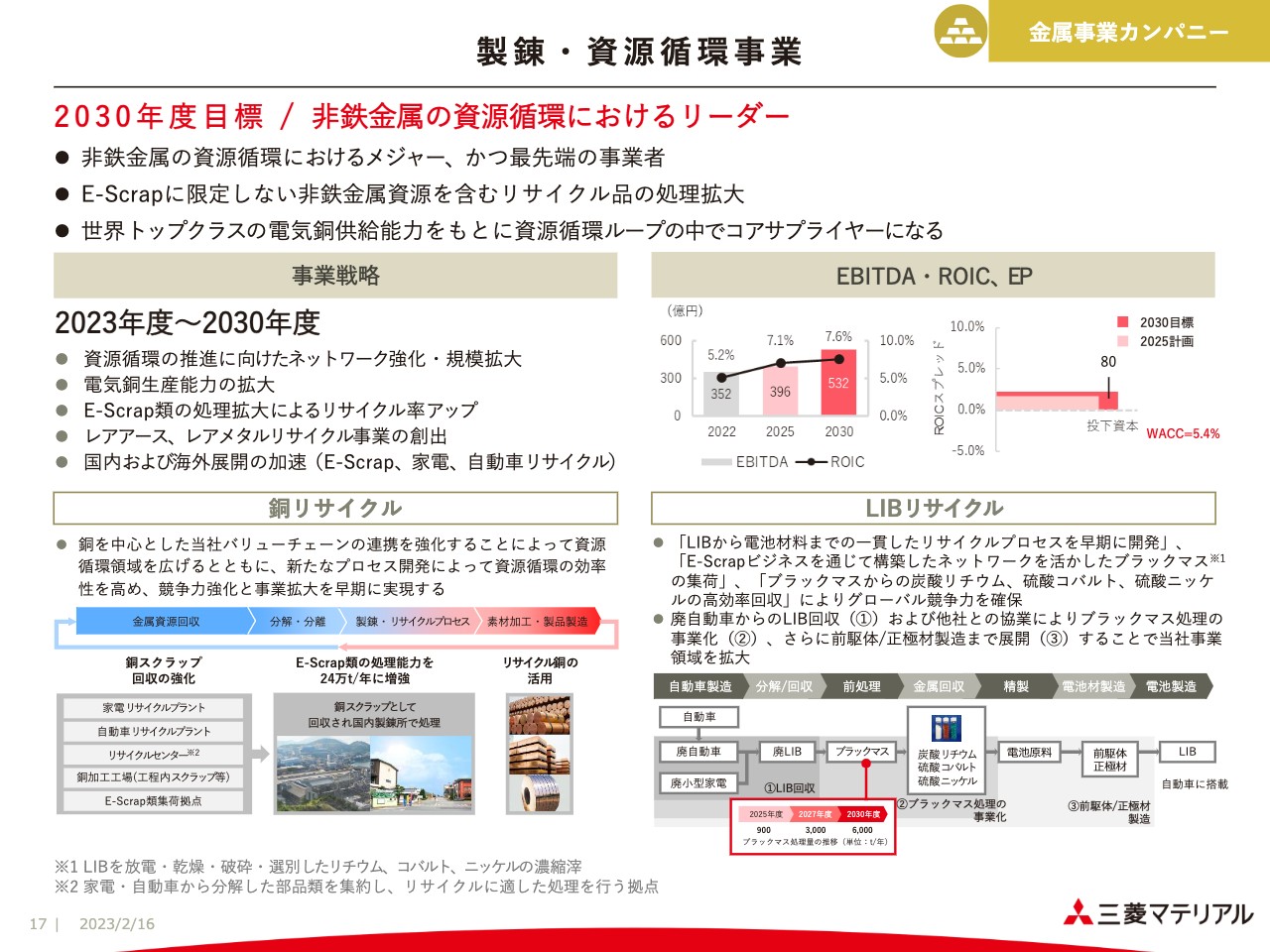

製錬・資源循環事業

製錬・資源循環事業についてです。非鉄金属の資源循環におけるリーダーになるためにも、E-Scrapに限定しない非鉄金属資源を含むリサイクル品の処理を拡大していくことを目指します。

事業戦略の項目にあるとおり、その資源循環を推進していくためにネットワークの強化・規模拡大、そのベースになる電気銅生産能力の拡大、E-Scrap類の処理拡大によるリサイクル率のアップ、レアアースやレアメタルリサイクル事業の創出などを進めていきます。また、国内のみならずE-Scrap、あるいは家電、自動車リサイクルにしても、海外展開を加速していくことを目指していきます。

スライド左下には、銅に着目したリサイクルの状況をまとめています。銅スクラップは、家電や自動車のリサイクルプラント、その中から二次加工をしているリサイクルセンター、銅加工事業の中の工程内などで生じます。加えて、集荷してくるE-Scrap類などから、銅ならびに付随して含まれる金属を回収していくということです。

スライド右下にはLIBのリサイクルを抜き出して示しています。ここには大きく分けると3つのステージがあります。1つ目は、自動車に載っているLIBそのものを安全に取り外してブラックマス化すること、2つ目はブラックマス化したものからリチウム、コバルト、ニッケルなどの金属元素を取り出すことです。そして3つ目が、それらを組み合わせたり、純度を高めたりして電池に使える正極材を製造することです。当社としてはすでに公表しているとおり、2つ目のブラックマスの処理の事業化について他社と協業して2025年度を目途に進めていきます。

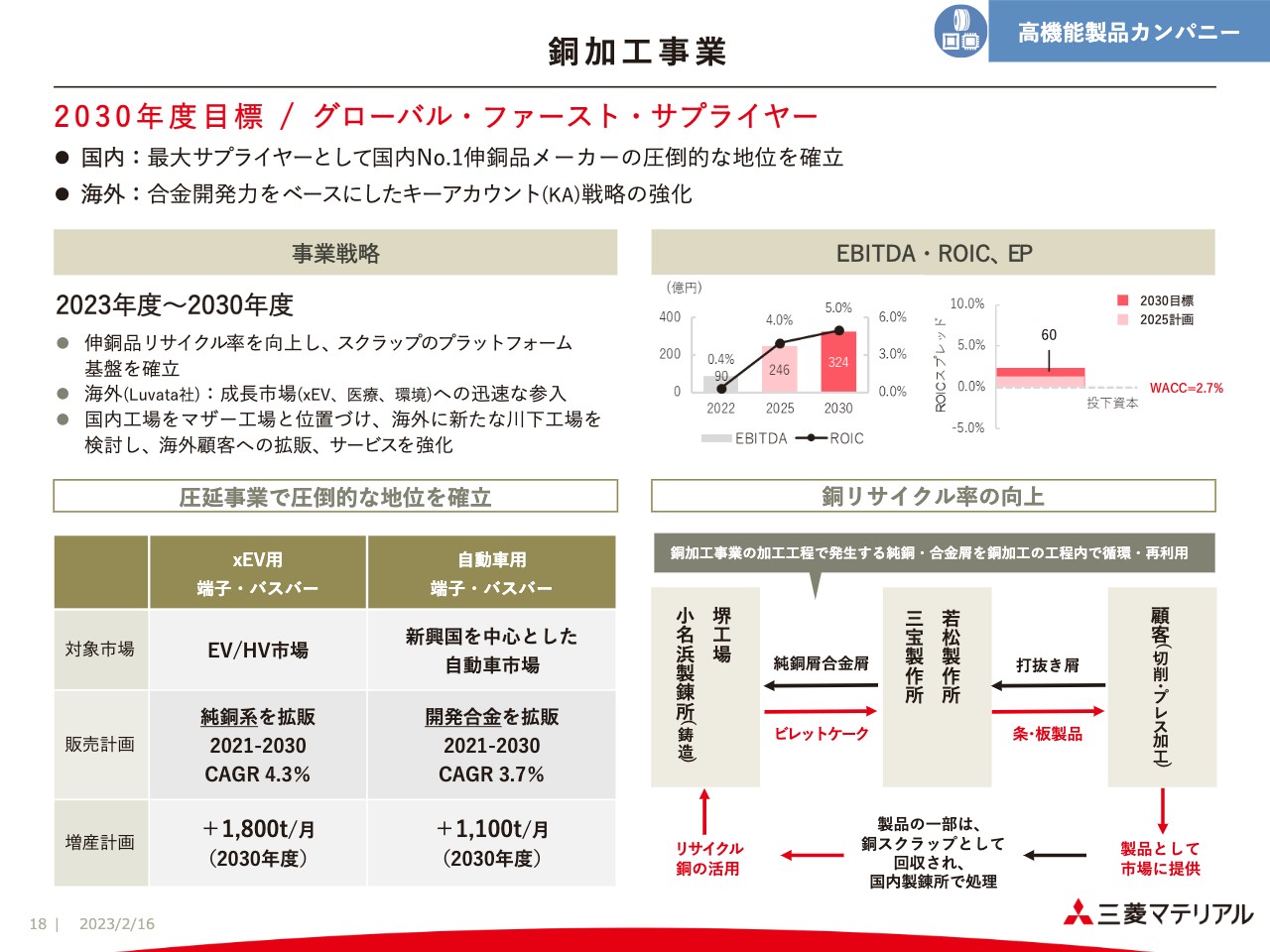

銅加工事業

銅加工事業についてです。これまでも積極的な投資をしてきた領域で、Phase1ではその完遂を目指しています。それによって国内ではNo.1の伸銅品メーカーの地位を確立し、海外ではLuvata社を中心にして合金開発力をベースにした製品供給の強化を図っていきます。

事業戦略の項目にあるとおり、伸銅品のリサイクル率を向上することによって、コスト競争力を高めていきます。海外では成長市場と目するxEV、医療、環境領域への参入をさらに進めていきます。

スライド左下には、圧延事業における当社の特徴である純銅に関する拡販の見込みと、銅合金の拡販の見込みを示しています。右下は伸銅品の銅リサイクル率の向上について示しています。伸銅の銅加工のプロセス内で生ずるさまざまなスクラップ類を外に出していくことなく、中で処理することによってコストの競争力を高めていく取り組みを強化していきます。

こうしたことによって、スライド右上に示したとおり、投下資本の伸びはそう多くはないものの、2025年度から2030年度にかけてエコノミックプロフィットを増加させていこうと考えています。

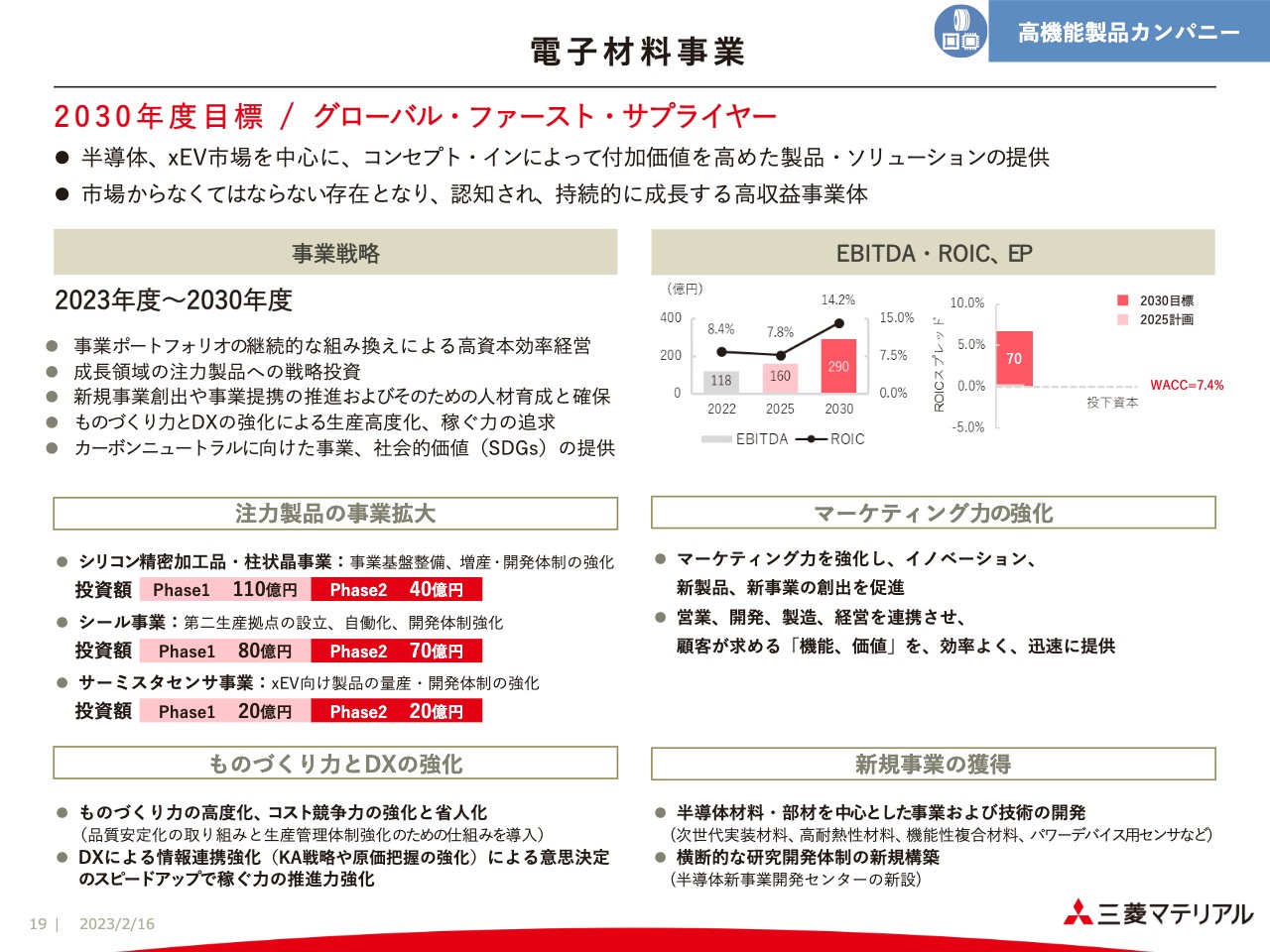

電子材料事業

電子材料事業についてです。グローバル・ファースト・サプライヤーを目標に、特に半導体製造装置向けの部材の供給や、xEV市場をターゲットにした製品の提供を行っていきます。これまでも電子材料事業は資本効率の高い経営を進めてきましたが、この分野における事業ポートフォリオ、あるいは製品ポートフォリオの管理を継続して行います。

注力製品の事業拡大について、スライド左下に3つの事例を示しています。そして、それに対する投資額がPhase1、Phase2でどれくらいになるかも併せて示しています。

1つ目はシリコン精密加工品・柱状晶事業で、Phase1では110億円、Phase2では40億円です。2つ目はシール事業で、これも半導体製造装置につながるものですが、Phase1、Phase2共に約80億円です。3つ目のサーミスタ事業についてもスライドに示すとおりです。

Phase1での投資がやや先行する部分があるため、右上のグラフに示すとおり、一時ROICが低下するものの、2030年度では大きくその成果を刈り取るかたちになると考えています。

その他にもマーケティング力の強化、ものづくり力の強化を通じて、製品供給の強化を進めていきます。

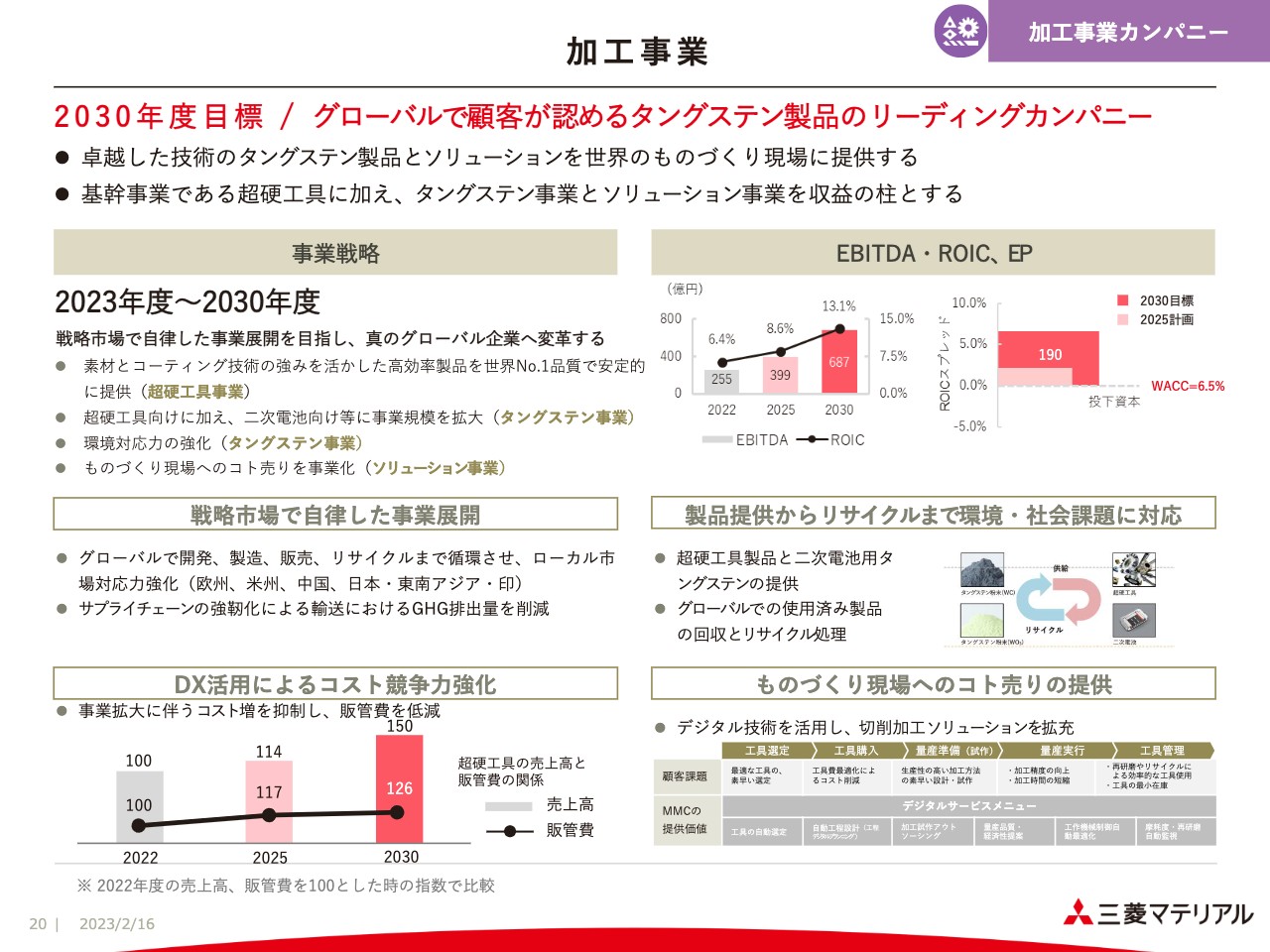

加工事業

加工事業についてです。「グローバルで顧客が認めるタングステン製品のリーディングカンパニー」を目標に、従来の超硬工具に加え、タングステンをベースとする製品、あるいは、ものを売るだけでなくソリューションの事業化を進めています。

超硬工具においては、素材とコーティング技術という強みを生かした製品開発を進めていく一方で、タングステン事業として超硬工具だけではなく、二次電池向けにタングステン粉末の供給を拡大していきます。

加工事業においては、すでにグローバルに事業を展開していますが、今後はリサイクルのことまで考えながら、それぞれの地域における市場対応力を強化していきます。つまり、欧州、米州、中国、日本・東南アジア、インドなどの中で製品の製造販売、さらにタングステンの循環ができるようにしていきます。

スライドの中央右側にある図は、超硬工具や二次電池に供給したタングステンを回収してリサイクルし、再び原料として利用する循環を示しています。

スライドの左下は、積極的に取り組んでいるDX活用によるコスト競争力の強化についてです。売上の増加に対し、DXの活用で販管費を抑えることを示したグラフです。

右下は、ソリューションの提供ということで、お客さまの課題を解決していくことをソリューションとして提供し、それを事業として行うことを示しています。

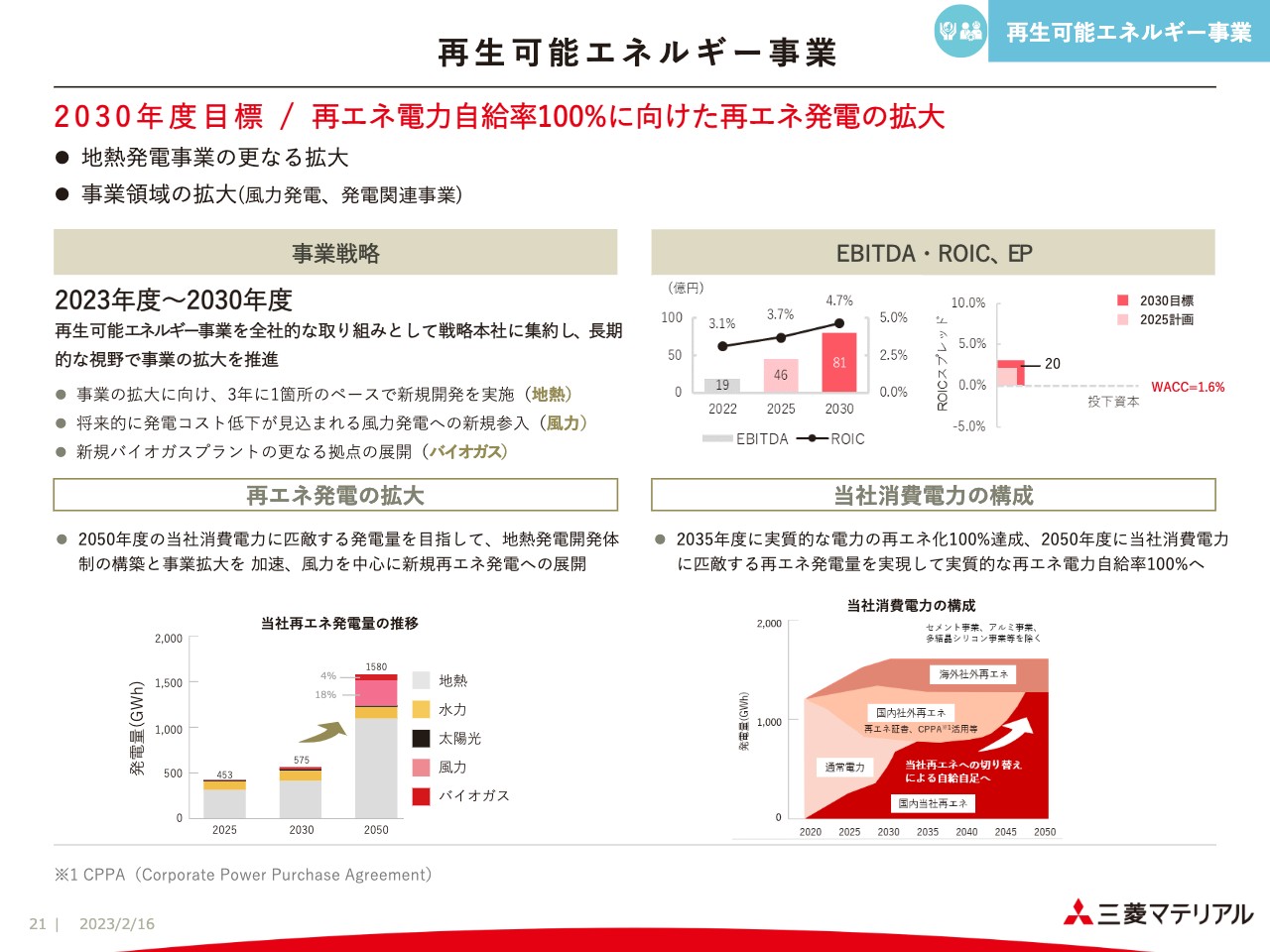

再生可能エネルギー事業

再生可能エネルギー事業についてです。再エネ電力の自給率100パーセントに向け、再エネ発電を拡大しますが、今後その中心となるのは地熱発電事業です。これまで取り組んできたことをさらに拡大するということです。

スライド左下にあるグラフが示すように、2030年から2050年にかけて大きく伸びるのは地熱発電による発電量です。まだ取り組んでいない部分もありますが、風力発電、あるいはバイオガスの拡大も視野に入れています。

右下のグラフは、当社が必要とする電力に対して再エネ電力がどのようにあてがわれていくかということを示しています。全体として、事業拡大によって消費電力量も増える見通しですが、2035年度までに、電力の再エネ化100パーセントを目指します。

ただし、この時点では外部から調達する再エネも一部活用するかたちになっているため、2050年度には当社が生成する再エネ電力ですべてを賄う、いわゆる再エネ電力自給率100パーセントを目標としています。

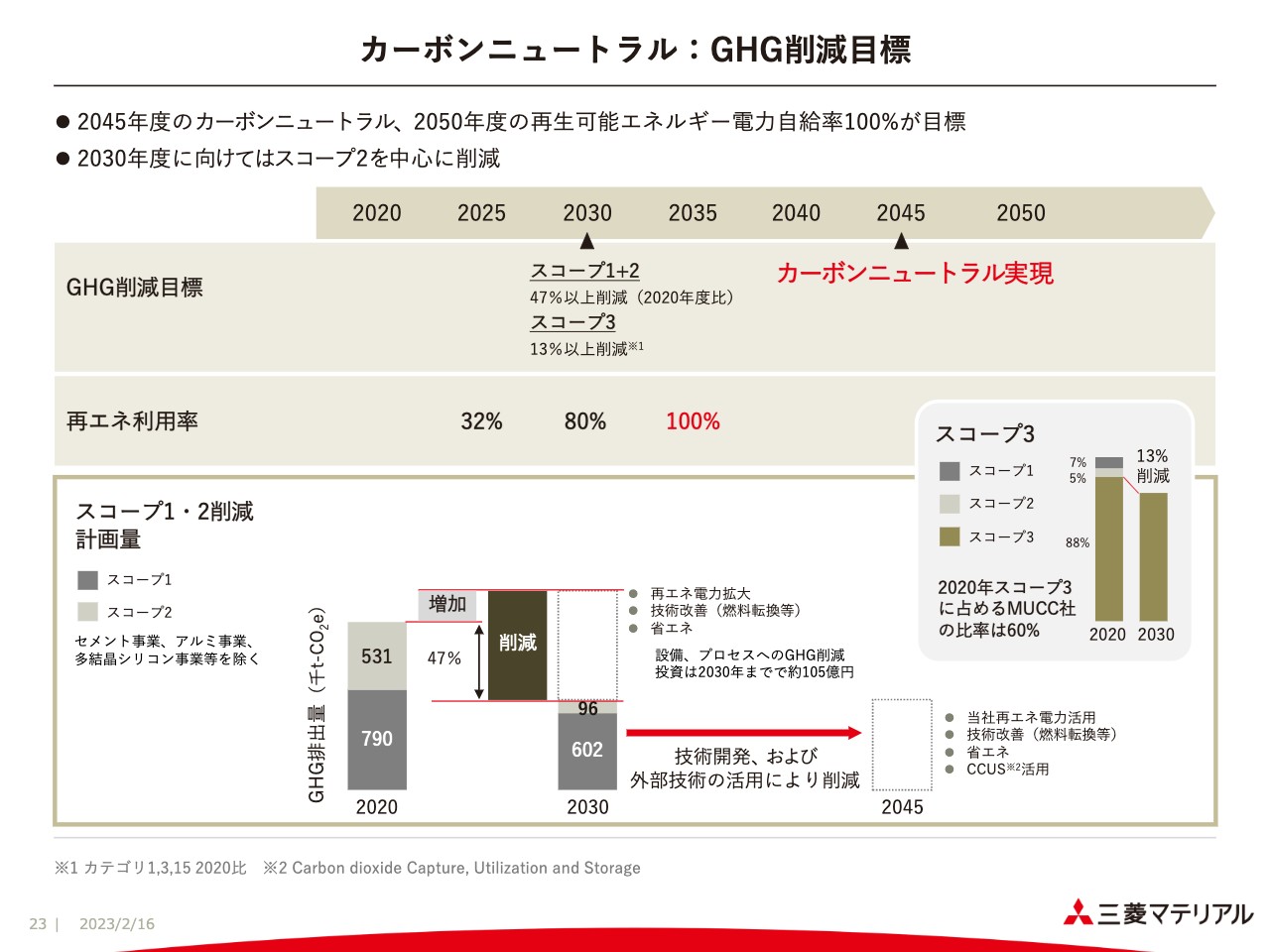

カーボンニュートラル:GHG削減目標

カーボンニュートラルについてご説明します。スライド下のグラフにあるように、スコープ1とスコープ2の合計で、2030年度までに2020年度比で47パーセントの削減を目指しています。

さらに、2045年度のカーボンニュートラルに向けて、再エネ電力の活用、燃料の転換、CCUSの活用により、カーボンニュートラルの実現につなげていきたいと考えています。

スコープ3については右側中段に抜き出して、別のグラフとして示しています。2030年までの削減量としては13パーセントを考えています。なお、2020年のスコープ3には、セメント事業を行っているMUCC社のGHG排出量が60パーセントを占めているということを付言しておきます。

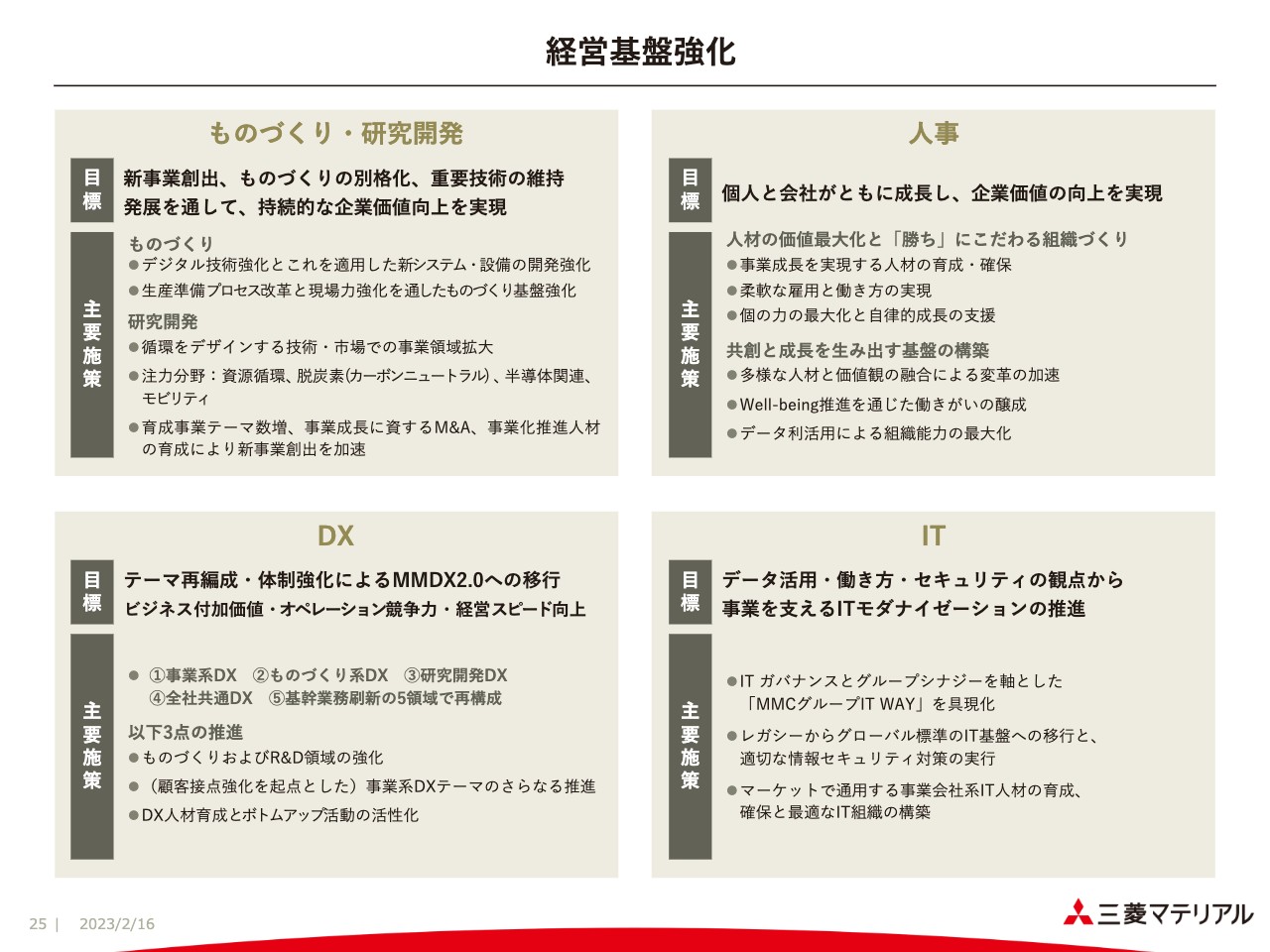

経営基盤強化

経営基盤の強化についてです。さまざまな観点で、ものづくり・研究開発、人事、DX、ITの4つにまとめています。

「ものづくり」については、これまでと同様に、ものづくり力強化のために人材育成も含めて強力に進めていきます。「研究開発」に関しては、今回の中期経営戦略2030の方向性に合致した研究開発テーマを中心に据えます。つまり、資源循環、脱炭素、カーボンニュートラル、半導体関連、モビリティ等を中心に注力していくということです。

「人事」については人材の価値を最大化し、勝負の「勝ち」にこだわる組織づくりを目指し、人材の育成、柔軟な働き方の実現を目指していきます。

「DX」については、Phase1では本格稼働する時期を迎えます。そしてPhase2ではさらに効果の上がるものにし、維持しながら改善していくモードになります。昨年秋に公表しているように、「MMDX2.0」として、ものづくりに力点を置いた取り組みに変えていっているところです。

「IT」については、ガバナンスやセキュリティがますます重要になってきており、そのような点からもITガバナンスとグループシナジーを軸として、両者をバランスよく取り入れた方向性を打ち出していきます。

これまで活用してきたいくつかのシステムについては、レガシー化している部分があるため、グローバル標準への移行を進めていきます。その中にはERPの導入も含まれます。

私からのご説明は以上となります。

質疑応答(要旨):投資額の内訳について

Q:資料の7ページ目、10ページ目、14ページ目にそれぞれ記載されている投資額の、数字の見方を教えてほしい。

資料14ページ目に記載されている投資額9,000億と資料10ページ目の維持更新投資、成長投資の額、資料7ページ目の投資額、この数字のギャップに関して解説をしていただきたい。

A:まず資料14ページ目に記載している投資額9,000億のうち、成長投資が5,600億、その内訳が循環型、豊かな社会、脱炭素で分かれています。この成長投資について資料7ページ目では、資源循環の拡大と高機能素材・製品供給の強化、再生可能エネルギーへの投資とし、Phase1、Phase2に分けてお示ししております。資料7ページ目の戦略ロードマップには含めていない成長投資としてDXのERPを入れる費用や、共通で基盤として使うDX、ERP以外の基盤への投資を計画しており、そこがギャップとして出ているとお考えください。

質疑応答(要旨):売上高経常利益改善率について

Q:資料7ページ目に記載がある売上高経常利益改善率について、Phase2がPhase1に比べ下がる理由を教えていただきたい。

A:ここで示しております経常利益改善率は、コスト削減が売上高経常利益の改善にどれぐらい寄与するかという割合になります。コスト競争力を高めるために計画したコスト削減目標が売上高経常利益率に及ぼす影響をここでは示しているとご理解ください。

質疑応答(要旨):投資判断におけるマーケットの見立て

Q:今回の中経において、それぞれの事業のマーケットをどう見ているか。マーケットをどのように見て、このような投資を計画、決断したのか教えていただきたい。

A:銅については、今後の銅の消費量と、天然資源としての銅が供給量とのギャップは、将来は拡大すると見ています。 タングステンは中国に偏在していることから確保が難しくなる可能性を考えなければいけないと見ています。 加えて、経済安全保障も、資源循環の拡大に向けた1つの契機になっています。

カーボンフットプリントをどう計算するのかというところもありますけれども、環境への配慮ということも併せて考え、2030年に目線を置くと、資源循環の拡大に軸足を移していくことが、当社としてはふさわしい姿であると考えました。

質疑応答(要旨):投下資本の事業別内訳

Q:それぞれの事業の投下資本について、2025年度と2030年度は記載があるが、2022年度及び、2022年度から2025年度でどういう変化になるのかを、事業毎に教えていただきたい。

A:再生可能エネルギーへの投資を除く投資の比率でお話ししますと、3割から4割のが金属事業、残りを高機能製品と加工事業で半々ぐらいだとお考え下さい。その結果、投下資本が増えていきます。

質疑応答(要旨):銅加工のEBITDA推移

Q: EBITDAの推移を見ると、銅加工が2022年度から2025年度で上がる計画としているようだが、何がドライバーとなっているのか教えていただきたい。

A:銅加工のEBITDAの数字が2022年度から2025年度まで上がっていくのは、2022中経の中で着手しております増産起業の効果により、EBITDAが上昇していくことを想定しております。

質疑応答(要旨):財務計画・目標数値の事業別内訳

Q:資料9ページ目に記載している財務計画、目標数値について、2025年度、2030年度のセグメント別内訳を教えていただきたい。

A:2025年度の経常利益870億円を例にとって申し上げますと、金属事業で40パーセント強、高機能製品で25パーセント程度、加工事業で30パーセントくらい。残りが再エネとなっております。

質疑応答(要旨):再エネ発電の拡大について

Q:資料21ページ目に、再エネ発電の拡大について記載があるが、この事業における御社の強みや、日本でどこまで展開できる余地があるのか、これが本当に実現可能かどうかについて、もう少し解説いただきたい。

A:事業の起源としては、鉱山の開発から始まりまして、現在は、地質の技術者も抱え、地熱の開発を行っています。地熱発電の当社の強みは、地下の貯留層をいろいろな資料から発見し、発掘し、有望な地域をスクリーニングしていきながら、かつ、ボーリングデータ、あるいは物探のデータも加えて、貯留層を評価していく点です。

地熱発電に適した地をどのように見定めるのかが、非常に重要なポイントとなります。これに関する知見や、これまで積み上げてきた経験値があるというのが一番大きいと思います。

地熱発電は開発にリードタイムが必要となります。

もちろん2050年度までの地熱発電の場所を特定できているわけではありませんが、少なくとも今足元で見えている次、あるいはその次、その次、くらいのところまでは、どこが候補になるのかというのは十分に把握している、そういう状況であります。

加えて、風力発電も検討の対象としております。風力発電は、風況が重要でありまして、これは日本の中でいうと東北から北海道が風力発電に向いているといわれております。

当社は、そうした地域に多くの土地を保有しており、活用の可能性というのは十二分にあると見ております。

質疑応答(要旨):「勝ち」にこだわる組織づくり

Q:資料25ページ目の経営基盤の中で、勝ちにこだわる組織づくりと言及があったが、現状にどういった問題意識を持っていて、組織としてどのような方向性で変えていきたいのか、従業員の評価のインセンティブの仕組みを変えるのかなども含めて、考え方を教えていただきたい。

A:「勝ちにこだわる」という表現を入れた理由は、当社の事業成績が、外部環境によって大きく変動するところがあるため、目標に到達しなかった理由が常にそれのみであってはいけないからです。自らができることを通して、掲げている目標にどう到達していくのかということに対するマインドセットを変える必要があると私は考えています。

4月から導入した職務型の人事制度の定着を図っていき、加えて、例えば年金の制度やリモートの活用、あるいは人材の獲得など、人的資本を有効に活用することで、勝ちにつながる組織作りへのマインドセットを変えていく必要があると考えております。

質疑応答(要旨):収益性改善における値上げの取り組みについて

Q:全般的に収益性を改善させていくという方向性であると思うが、価格の改善、すなわち値上げの取り組みはある程度見据えているのか。

A:例えば2030年までに値上げをどの程度行うかという見通しを、数字としてお示しする事は出来ませんが、自らの自助努力としてのコスト削減は今回の計画に織り込んでいます。一方、足許でのインフレによる価格上昇などを、販売価格へ転嫁することは当然ながら考えていかなければいけない。

我々が資源循環の拡大の中で事業を行っていく上では、価格に対するイニシアティブが取れるようなポジションを目指していくということが必要だと考えております。

質疑応答(要旨):高機能製品の経常利益事業別内訳

Q:2025年度の経常利益のうち、高機能製品の比率が25パーセントという話だが、銅加工と電子材料の内訳を教えていただきたい。

A:高機能製品を分解すると、銅加工で13から14パーセント、残りが電子材料となります。

質疑応答(要旨):キャッシュフローのアロケーション優先順位について

Q:資料10ページ目の「キャピタルアロケーション」について、2025年までの3年間はネットD/E レシオで0.7倍をキープという計画になっている。

御社の営業キャッシュフローは市況や為替といった外部要因で大きく変動するので、キャピタルアロケーションの計画もそのようなアローアンスを考えてのことだと理解している。

営業キャッシュフローの振幅に対するアロケーションにどういう優先順位を持っているのか。

配当性向が30パーセントということなので、この金額はその業績によって大きくぶれることになるのか、あるいは成長投資の部分に柔軟性を持たせるのか、資産売却のところでポケットがあるなど、いろんな考え方があると思うので、このあたりのバランスを教えていただきたい。

A:まずは株主還元のところですけれども、今回は配当性向30パーセントを目途としておりますので、我々の業績によって変動することになります。 一方で営業キャッシュフローは、銅価など外部要因によっても大きく変動しますので、これをどう吸収していくか、成長投資と維持更新投資をパッケージにしながらキャッシュマネジメントをしていくことになろうかと思っています。

維持更新投資も大事ですけれども、Phase1での成長投資はPhase2以降での事業拡大に必要な投資となります。この時点でかなり厳選したものにはなっておりますが、場合によってはここにもさらに優先順位を付けて、タイミングをずらすことが必要かもしれません。

質疑応答(要旨):資源事業、製錬・資源循環事業の戦略について

Q:資源事業と製錬・資源循環事業の戦略について、製錬・資源循環事業ではリサイクル率のアップなど、新たな取り組みを積極的に織り込みつつ、「電気銅生産能力の拡大」も事業戦略の一部となっている。資源事業では、銅精鉱確保量を、現状の15万トンから2030年までに50万トンへという数字がある。

このあたりの戦略について、資金投下や、その他の戦略との整合性というところの解説していただきたい。

A:製錬所において銅精鉱の処理量を増やすことは、資源循環に寄与するE-Scrapの処理量を増やすためにも必要です。結果として、電気銅の生産量も増えることになります。

GHG削減の観点で言いますと、E-Scrapはプラスチック類を含んでおり、こうしたものを炉の中に投入しますと、カロリー源となる石炭の削減ということにつながります。

従いまして、E-Scrapの量を増すことで、製錬所におけるGHGの削減に寄与できると考えています。

資源事業への資本の投下につきましては、すでに建設段階にあるMantoverdeが一番にあります。その次には、ペルーの Zafranal(サフラナル)が次のターゲットに当然なります。

こうした鉱山投資がGHGの削減にどのように関連してくるかと言いますと、鉱山投資によって得た銅精鉱は、スコープ3というかたちで我々のGHGのカウントに入ってきます。

鉱山では、重機類の電動化などを中心にグリーンな鉱山を目指していく動きが加速しております。

また、銅精鉱を相応のエネルギーを掛けて日本まで運搬するのではなく、山元で電気銅の生産まで可能になるSX-EW法といった手法を用いて、動かす物量を減らしていくということも含めて、GHGの削減にもつなげていく。

そうしたことも含めて全体を計画しておりますので、それぞれがバラバラであるとは、我々は考えておらず、全体に目を配りながら、戦略や計画をまとめております。

質疑応答(要旨):加工事業の事業戦略について

Q:資料20ページ目の加工事業について、2025年度のEBITDA、ROICは資源事業に次ぐ高い目標設定になっています。

また、資料11ページ目の時価総額に占める割合も、半分ぐらいを想定していることから、キーの事業だと見ている。

事業戦略としては、高効率製品を高品質で提供し、ものづくり現場へのコト売りを事業化することで成長させていくと記載があるが、超硬工具の販売数量を、どの分野でどれだけ増やすのか、シェアも拡大していく計画なのか。今回の戦略として、何をどう変えていくのか。これまでの計画との違いをハイライトして説明していただきたい。

A:売上を増やしていくためには、航空機や医療など、我々が今まで踏み込んで入れなかったマーケットを増やしていきたいと考えております。

また、加工事業の伸張の中には、タングステン事業への参入拡大というのがあります。ここは今の時点で詳しく申し上げられない部分があり申し訳ないのですが、この両方が今回の事業戦略として考えていることです。

質疑応答(要旨):株式価値の計算について

Q:企業価値や時価総額、エコノミックプロフィットを中経に織り込んだことは、非鉄業界、もしくは鉄鋼事業の中でも先進的な中期経営戦略だと思っている。

今回の11ページのところと、資料9ページ目に記載のある2022年度のEBITDA680億円に対し、資料11ページ目の株式価値は2,900億円なので、EBITDAマルチプルで4.4倍だというふうに計算できる。2025年度のEBITDAが1,500億円で、株式価値が4,500億円なので、マルチプルが3倍になる。

この2022年から2025年の変化として、これは何を言わんとしているか、何をアピールしたいかというところを説明していただきたい。

A:マルチプルは、同業他社を見ながら設定しているところもあり、基本的には7倍というマルチプルを平均的に使っています。EBITDAにマルチプルを掛けたところで、その時点で想定されるネットデットを差し引くことで、株式価値を算出しております。ですので、財務体質が良くなってネットデットが減ってくると、株式価値が上がることになります。