2023年2月24日に発表された、内外トランスライン株式会社2022年12月期決算説明の内容を書き起こしでお伝えします。

スピーカー:内外トランスライン株式会社 代表取締役社長 小嶋佳宏 氏

内外トランスライン株式会社 専務取締役 大川友子氏

内外トランスライン株式会社 取締役 三根英樹 氏

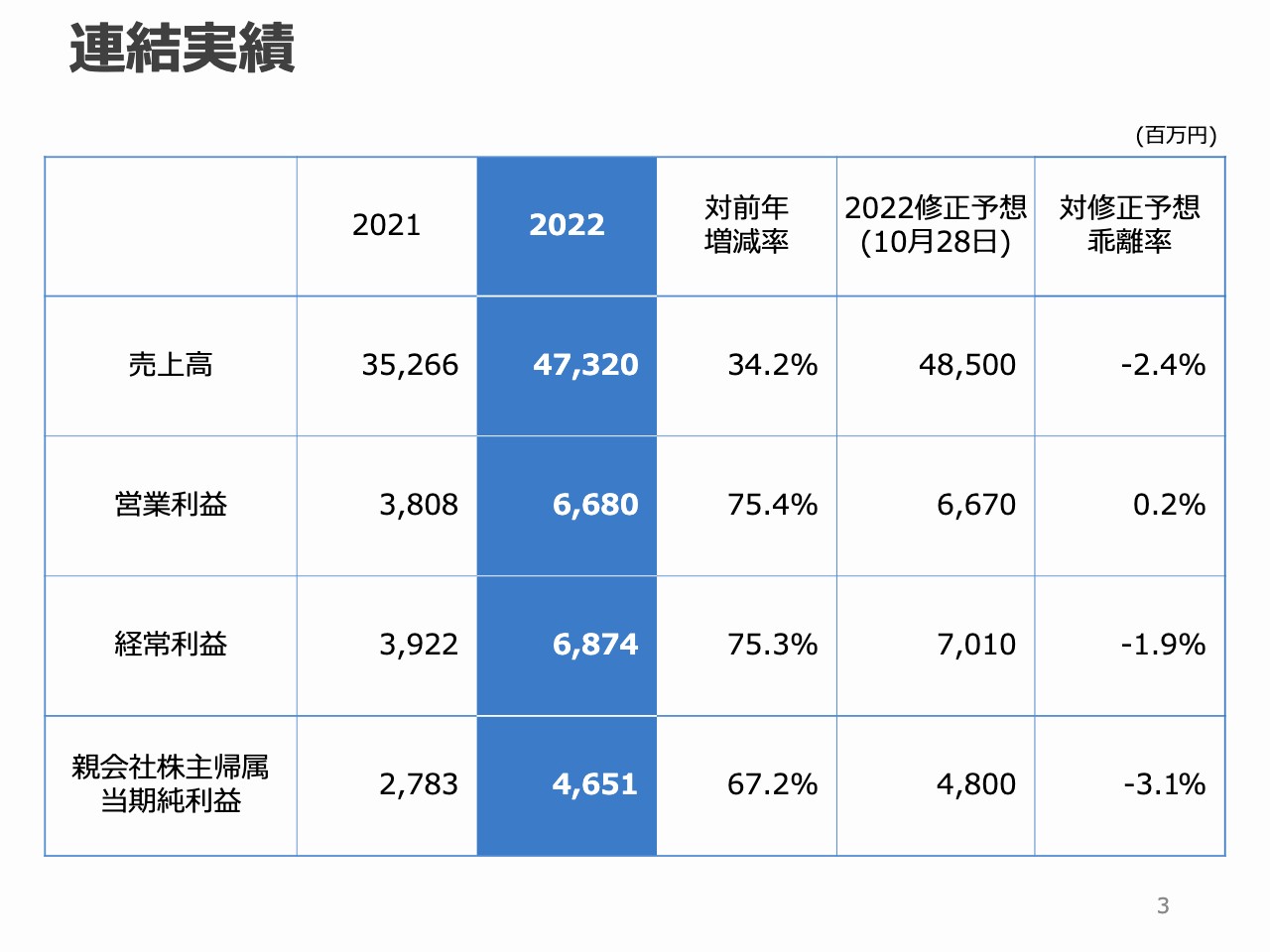

連結実績

小嶋佳宏氏(以下、小嶋):これより、2022年12月期決算説明会を開催させていただきます。本日はたくさんの投資家の方々にご参加を賜り、誠にありがとうございます。厚く御礼申し上げます。

さっそくですが、2022年12月期の決算概要についてご説明します。2022年連結売上高は473億2,000万円、営業利益は66億8,000万円、経常利益は68億7,400万円、親会社株主帰属当期純利益は46億5,100万円となっています。

対前年の増減率は、売上高が34.2パーセント増、営業利益が75.4パーセント増、経常利益が75.3パーセント増、親会社株主帰属当期純利益が67.2パーセント増と、大幅な増収増益となりました。

2022年10月28日に、通期業績予想の修正を行いました。今回の実績は、営業利益についてはほぼ予想と同じ結果となりましたが、売上高、経常利益、親会社株主帰属当期純利益については、若干未達に終わりました。

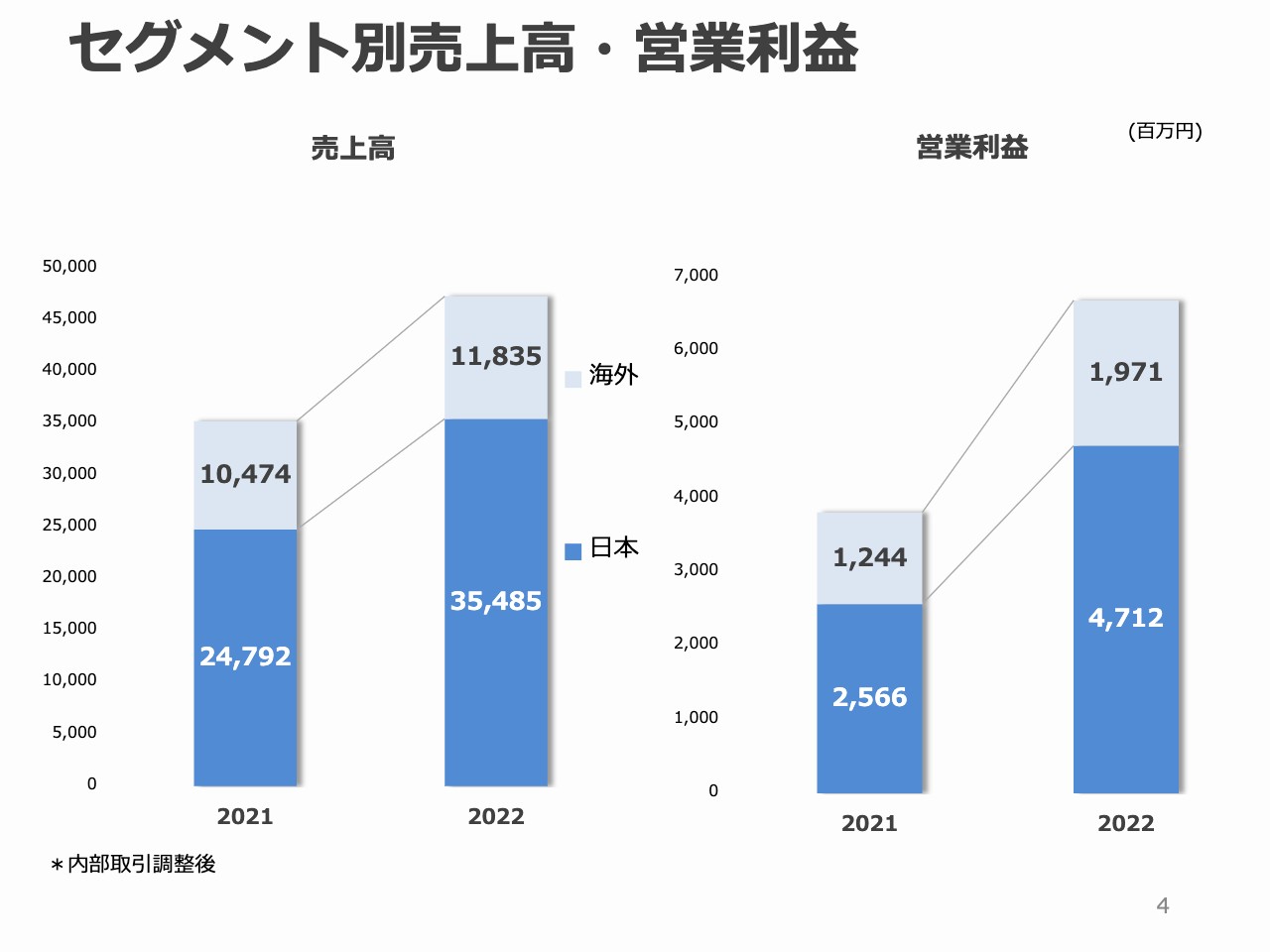

セグメント別売上高・営業利益

セグメント別の売上高と営業利益です。当社は、親会社と2つの子会社からなる日本セグメントと、海外現地法人11社からなる海外セグメントに分かれています。

スライドに、それぞれのセグメント別売上高及び営業利益の前年比を棒グラフで表しました。左側の売上高は、日本セグメントが前年比43パーセント増加の354億8,500万円、海外セグメントが前年比13パーセント増加の118億3,500万円となりました。

右側の営業利益のグラフでは、日本セグメントが前年比84パーセント増加の47億1,200万円、海外セグメントが前年比58パーセント増加の19億7,100万円となりました。

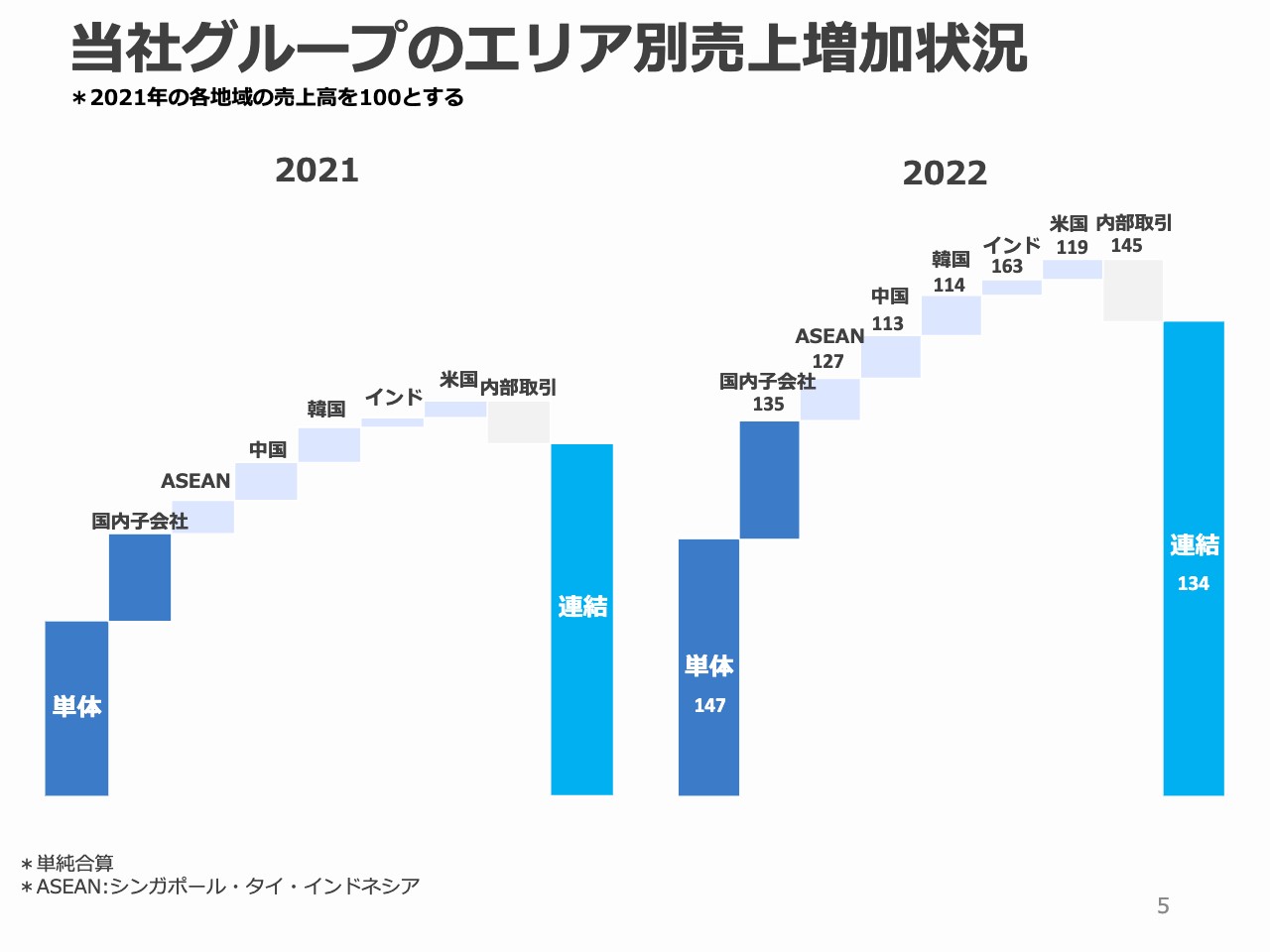

当社グループのエリア別売上増加状況

当社グループのエリア別売上増加状況です。スライドの図は、2021年及び2022年における当社グループの売上高を、単体、国内子会社、海外子会社がある5つの地域に分けて示しています。2021年の売上高を100として、2022年にどれほど増加したかを表しています。

個々の数値は記載していませんが、全体の売上高は2021年の352億円から473億円と34パーセントほど伸びており、特に青色で示している単体と国内子会社の割合が伸びています。先ほどのスライドにも言えることですが、この要因としては、運賃の上昇と円安の恩恵を一番受けたのが日本にある単体と国内子会社であるためと考えています。

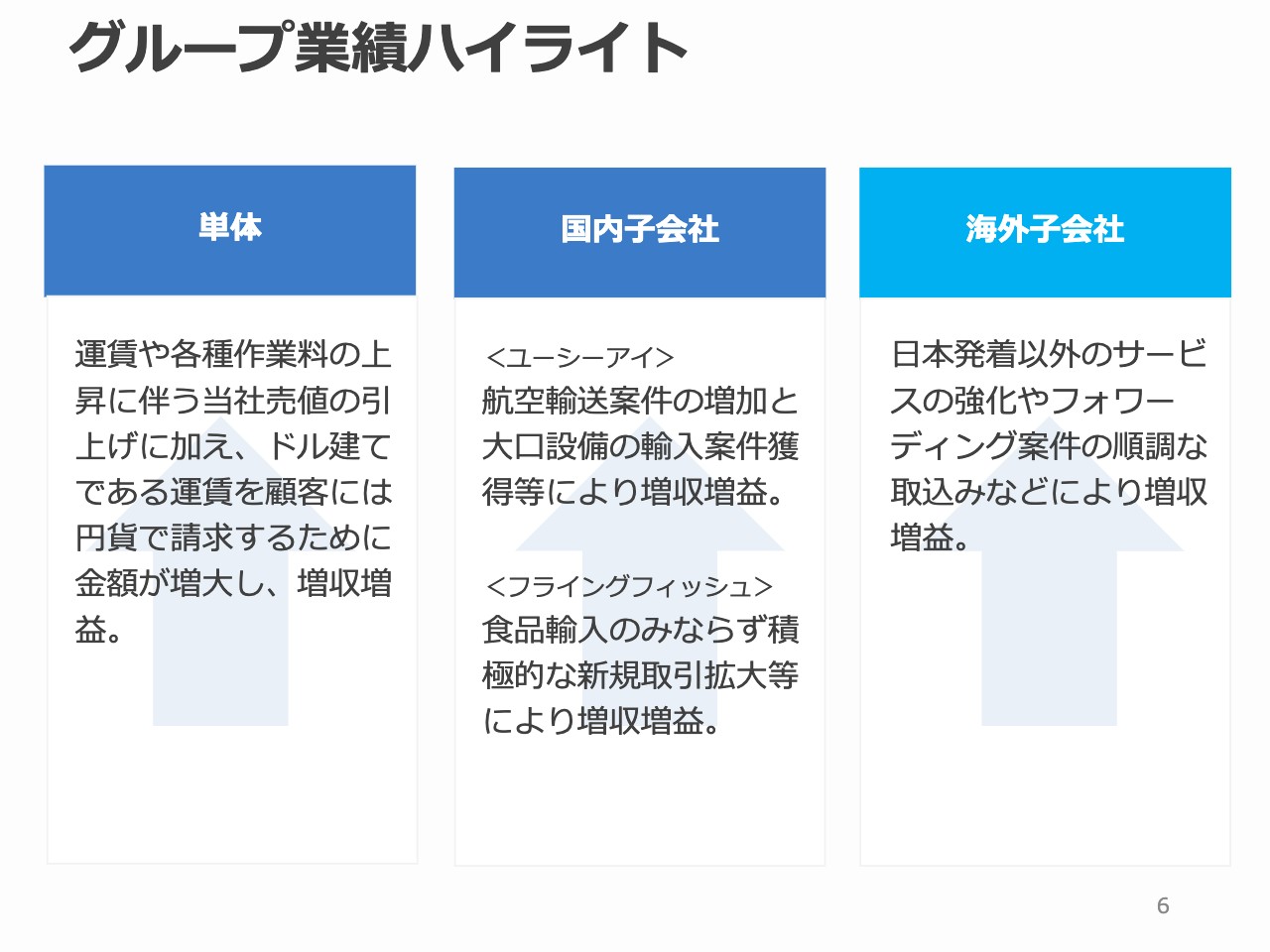

グループ業績ハイライト

グループの業績ハイライトです。スライド左側の単体からご説明します。運賃や各種作業料金の上昇に伴って当社の売価を引上げたことに加え、運賃がドル建てであることから、顧客に請求する円貨ベースの金額が増大したこともあり、増収増益となっています。

次にスライド中央の国内子会社です。ユーシーアイエアフレイトジャパンは、主に航空貨物を取扱う会社です。航空輸送の案件増加や大口の設備輸入の獲得もあり、増収増益となっています。

フライングフィッシュでは、食品輸入の取扱が順調に推移していることに加え、積極的な新規取引拡大等により増収増益となっています。

最後に、海外子会社では、日本から送る混載貨物に加え、それ以外のフルコンテナ輸送や現地での通関あるいは航空貨物の輸送などを中心にフォワーディング案件も順調に取込んだ結果、増収増益となっています。

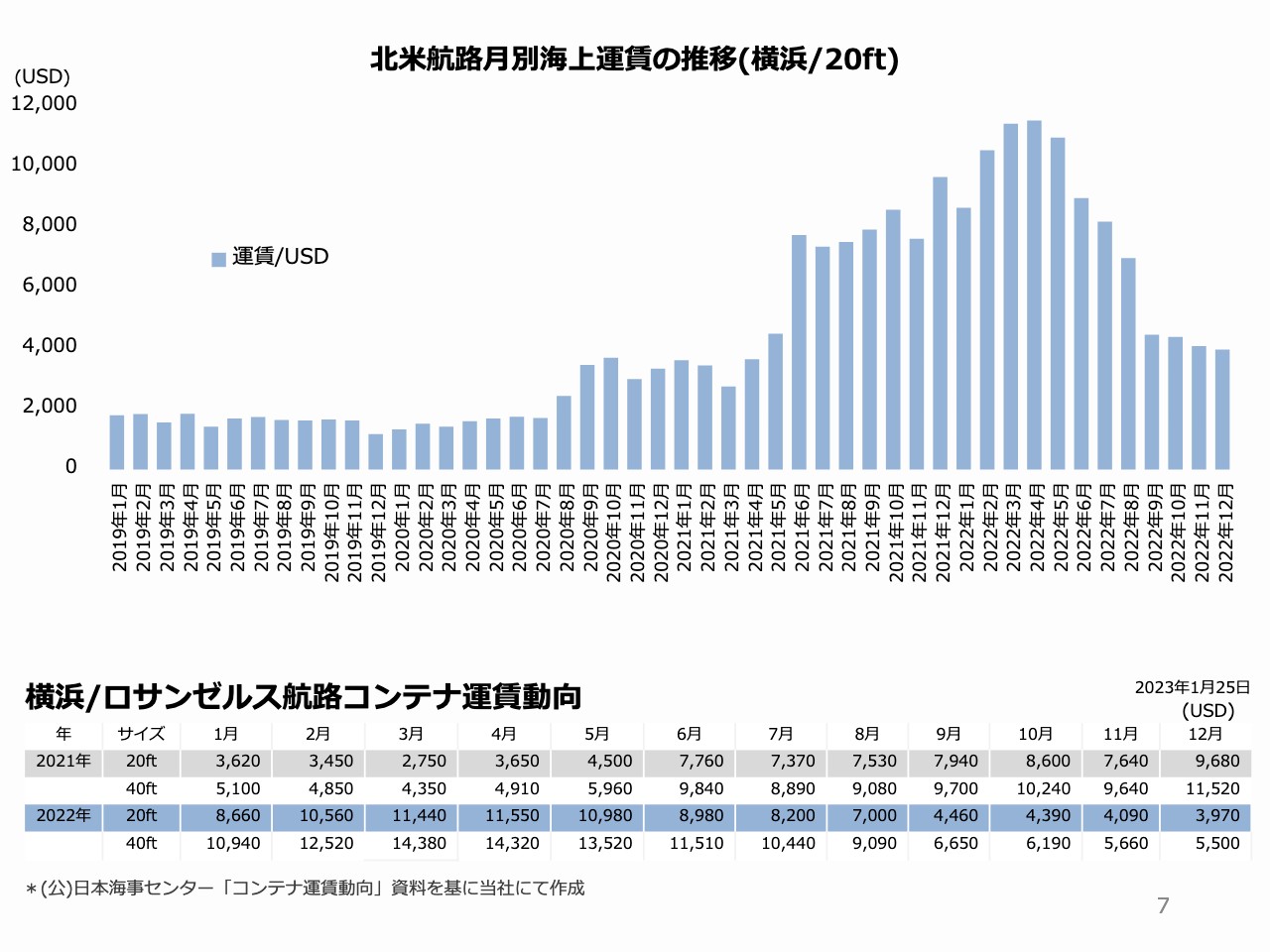

北米航路月別海上運賃の推移(横浜/20ft)

スライドのグラフは、北米航路の20フィートコンテナ運賃の推移です。

グラフ中央付近の2020年8月頃から運賃の高騰が始まりましたが、2022年5月から低下し始め、さらに9月に急激に下落しました。現在は少し落ち着き始めているものの、完全には下落が止まっていない状況です。

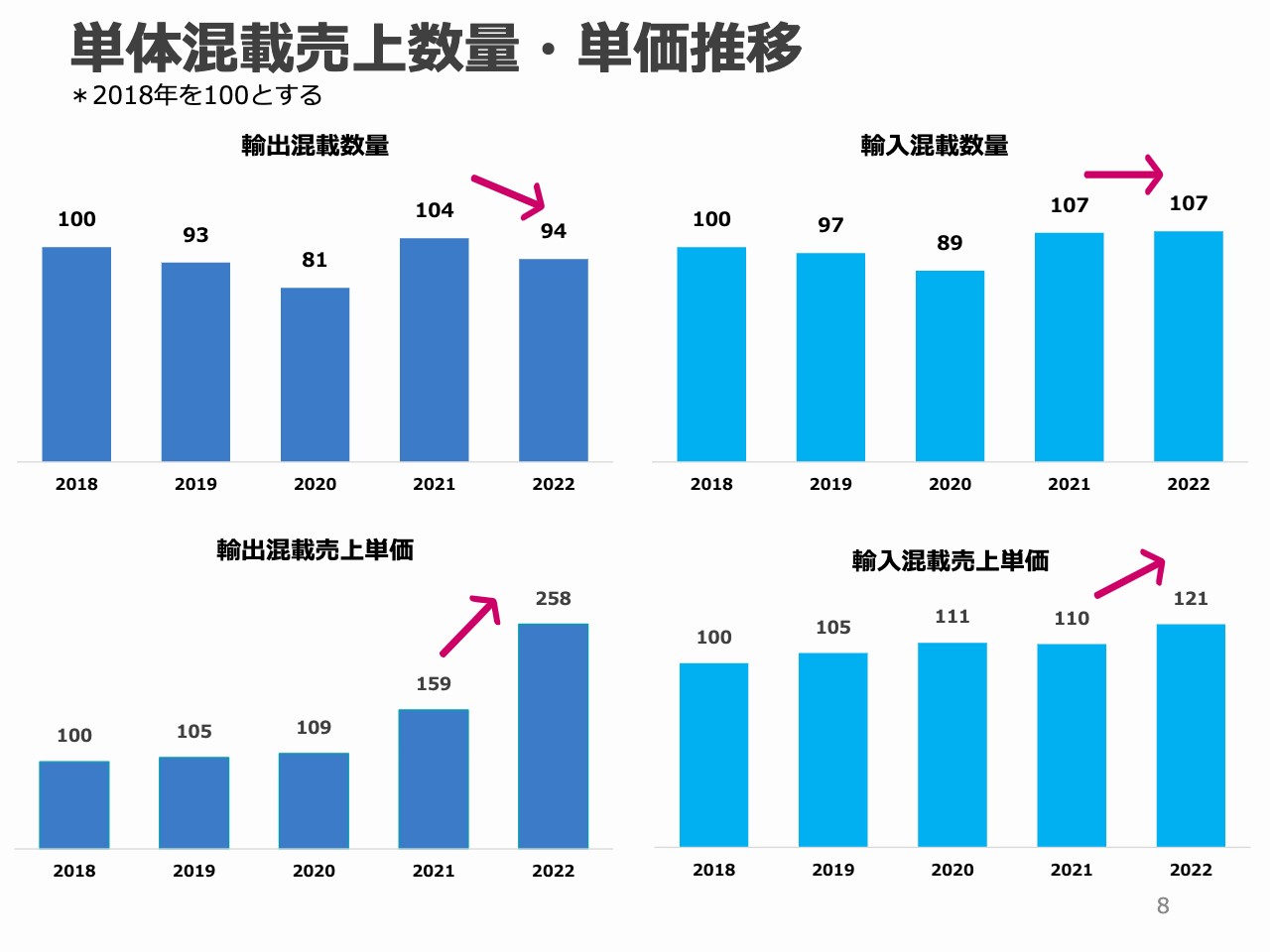

単体混載売上数量・単価推移

グループ売上高の大幅増加に最も影響のあった、単体混載売上数量と単価の推移です。

左上の輸出混載数量のグラフを見ると、中央の2020年は新型コロナウイルスの影響で減少しています。2021年には増加しましたが、2022年は輸出混載数量が10パーセント程度減少しています。一方、左下の輸出混載売上単価は2022年に大幅に上昇しています。主な要因は、運賃の高騰と円安によるものです。

右上の輸入混載数量については、2021年から横ばいで推移していましたが、右下の輸入混載売上単価は少し上昇しました。

輸入混載については、海上運賃が現地で支払われるケースが大半で、売上は日本側で発生する作業料が主体です。海上運賃が上昇した影響は限定的であるため、輸入混載売上単価は輸出混載売上単価ほど上昇していません。

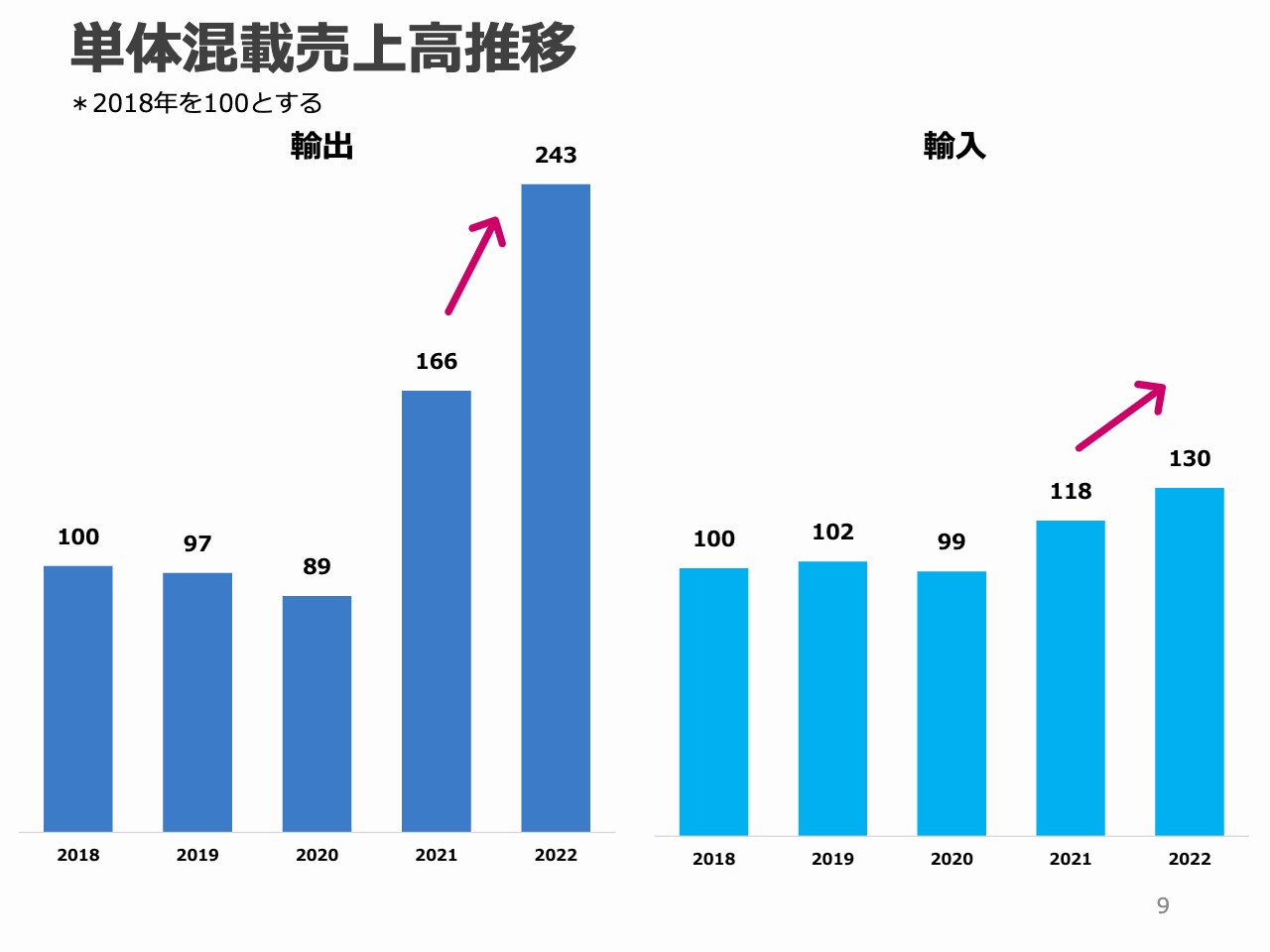

単体混載売上高推移

単体の混載売上高です。先ほどもお伝えしたとおり、輸出入ともに数量については前年比で微減または横ばいでしたが、単価が高騰したことで売上高が大幅に増加しました。

ここまで単体の混載売上に絞ってご説明してきましたが、単体全体及びグループ全体の売上が大幅に増加した要因も、エリアやサービスの内容にもよるものの、概ね数量の増加よりも単価の上昇によるものがほとんどでした。

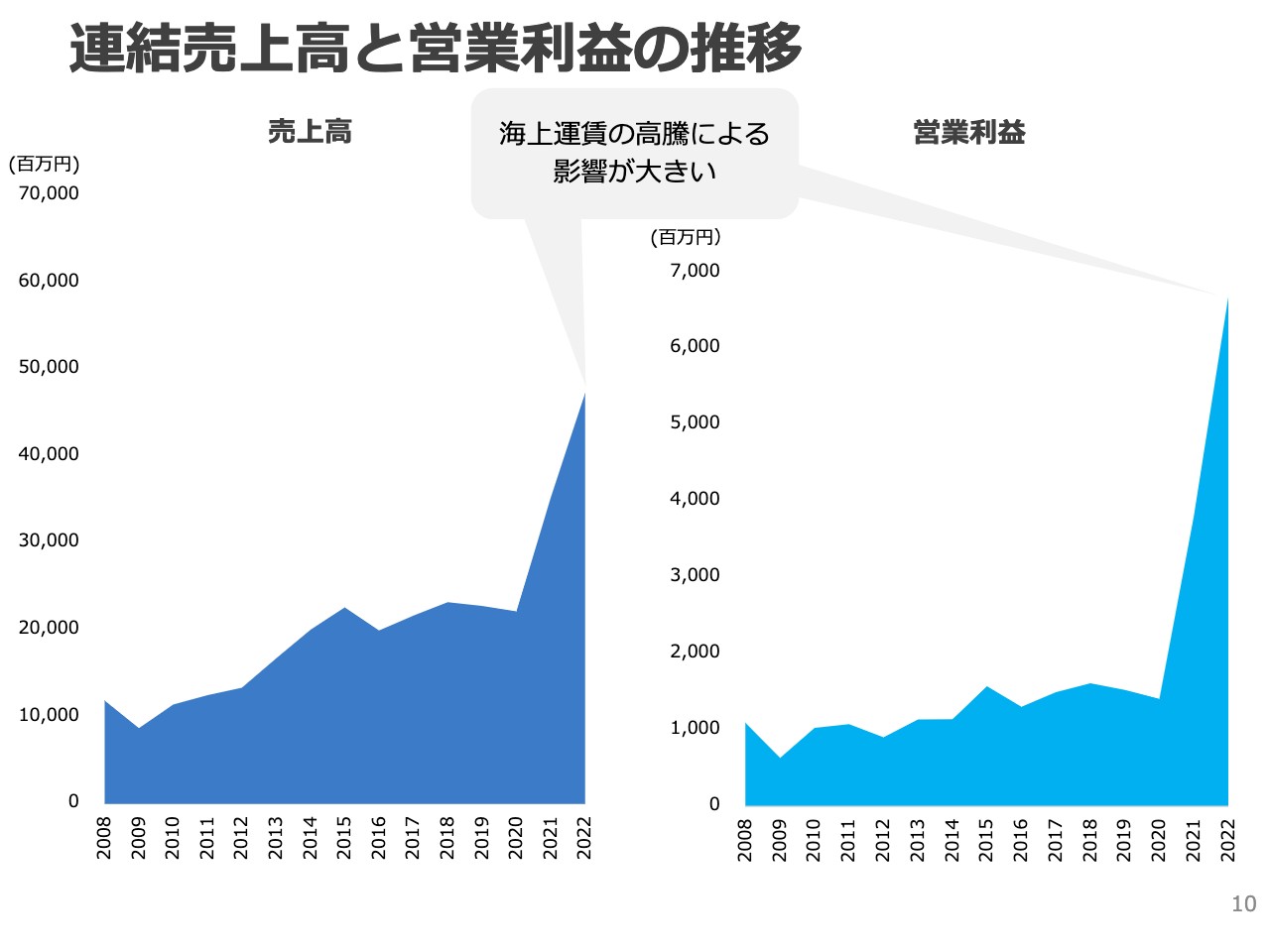

連結売上高と営業利益の推移

スライドには、当社が上場した2008年度以降の連結売上高と営業利益の推移を示しています。長期トレンドで見ると、2021年度から2022年度にかけての売上高と営業利益が、これまでの業績と比較すると突出して増加していることがわかります。

2021年度は前年比で数量が増加し単価も上昇したことで、売上高と利益が増加しました。2022年度は、先ほどご説明したとおり数量は微減または横ばいでしたが、単価が高騰したことで、売上高と利益が増加しました。

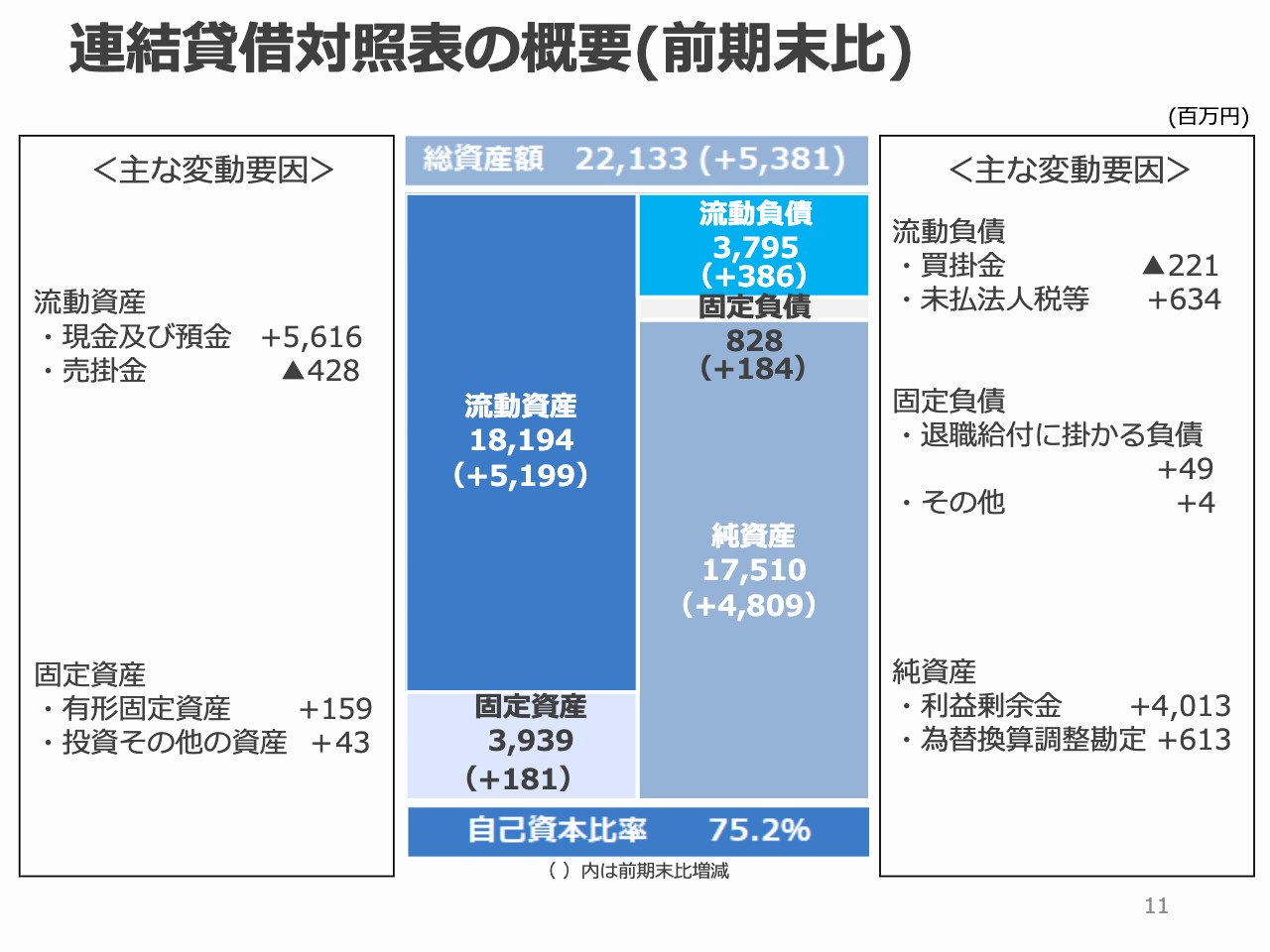

連結貸借対照表の概要(前期末比)

連結貸借対照表の概要です。詳細は割愛しますが、スライド中央に記載したとおり、純資産は前期末比48億900万円増の175億1,000万円、自己資本比率は75.2パーセントとなりました。

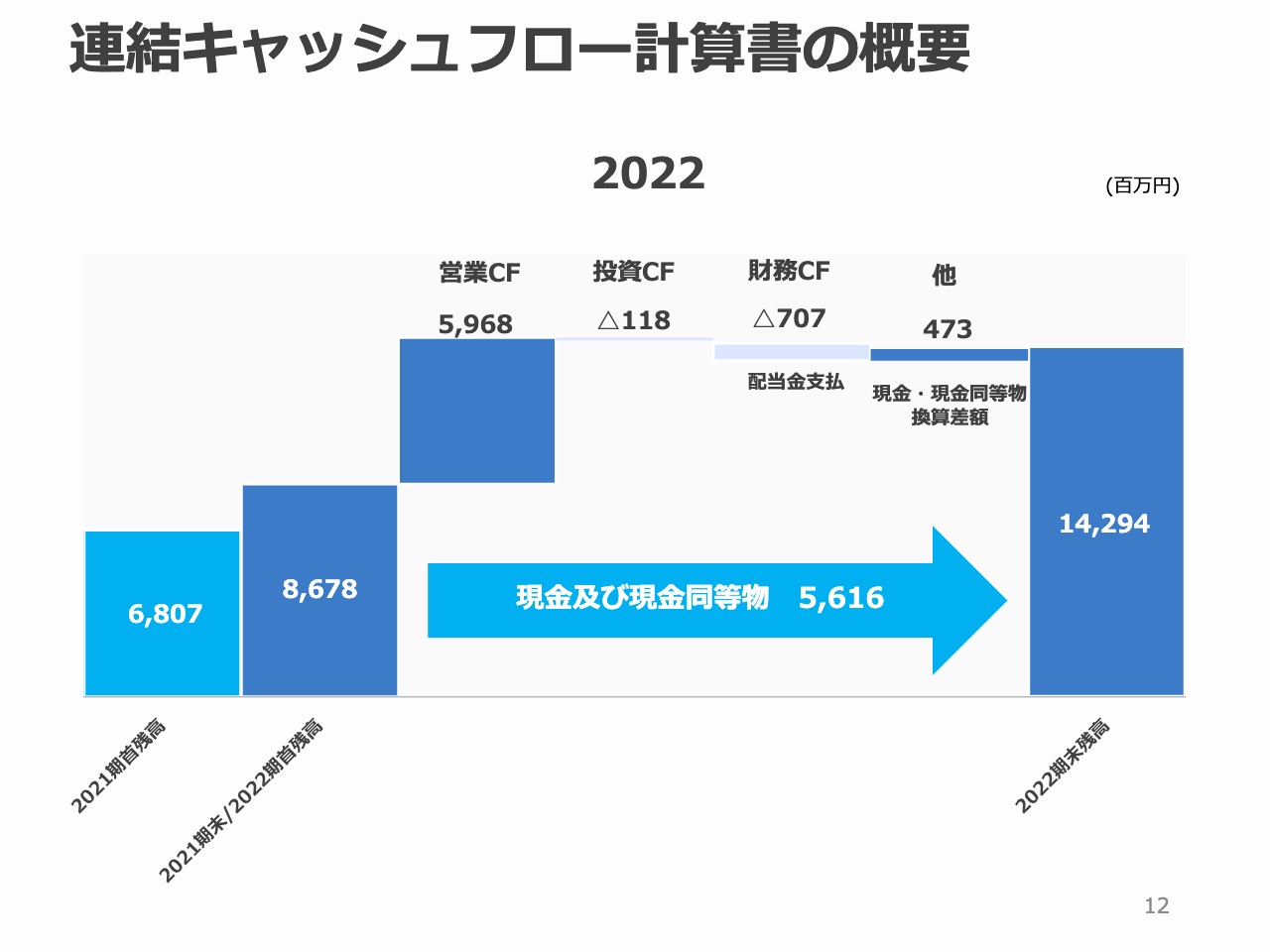

連結キャッシュフロー計算書の概要

連結キャッシュフロー計算書の概要です。こちらも詳細は割愛しますが、スライド中央の矢印にありますとおり、現金及び現金同等物が前期末より56億1,600万円増加し、2022年12月期末時点の現預金残高は142億9,400万円となりました。

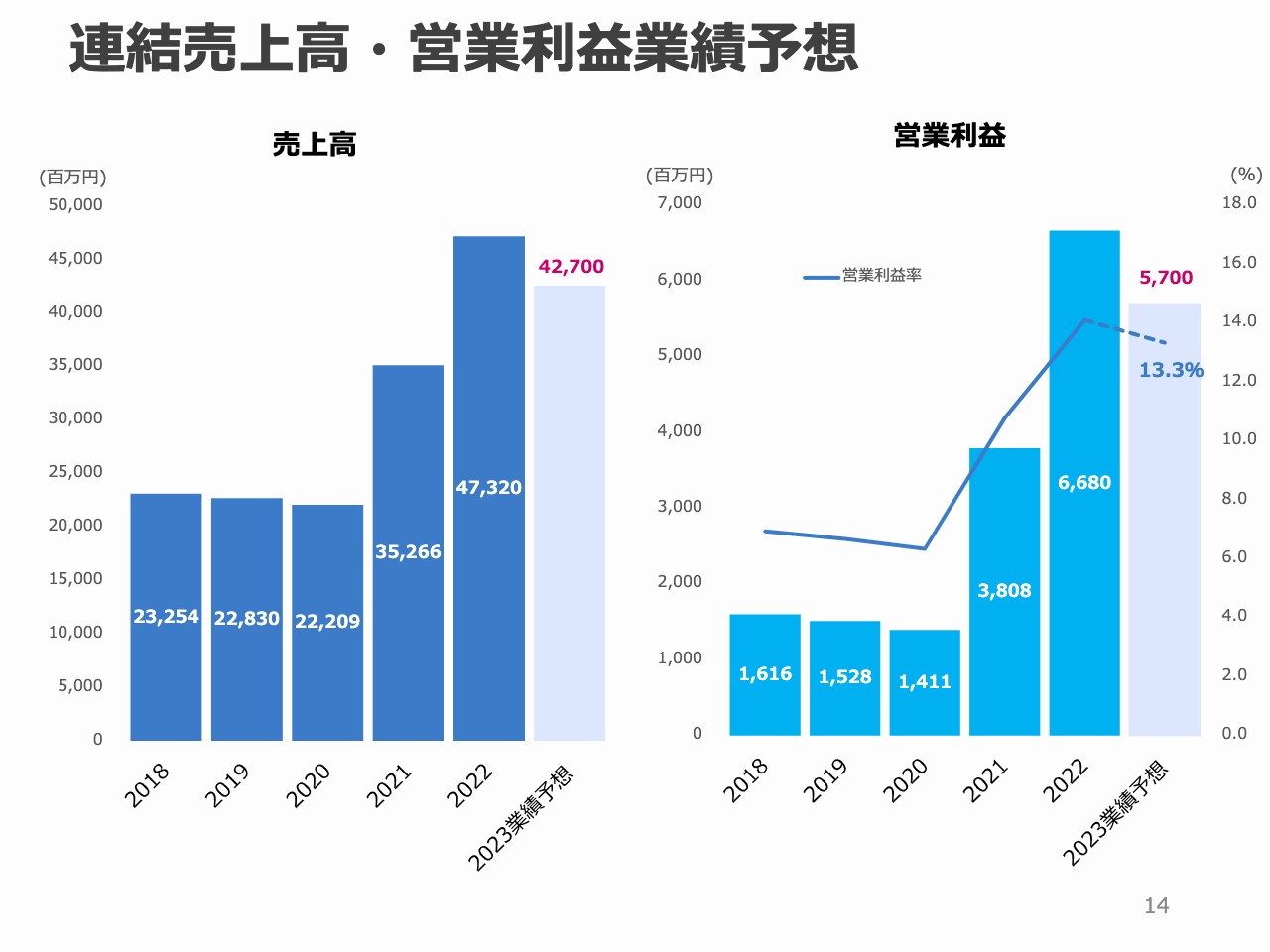

連結売上高・営業利益業績予想

2023年度の連結売上高と営業利益の業績予想です。2023年度は売上高427億円、営業利益57億円という予想で、残念ながら2022年度より減収減益となっています。

減収減益予想の理由をご説明します。先ほどご説明したとおり、2022年度はコロナ禍の影響を受けコンテナのスペース不足が発生しました。その結果、コンテナ運賃が上昇し、当社の売上及び利益も大幅に増加しました。

しかし、2023年度は港湾混雑の緩和による需給バランスの正常化と、世界経済の景気後退に伴う輸送需要の減少により、コンテナ運賃がさらに下落することが見込まれます。このため、2022年度より業績は厳しくなると予想しています。

運賃の下落はコンテナの需給ひっ迫の解消を意味することから、数量を確保していくことやフォワーディングを強化することで、減収を最小限に留めようと考えています。

以上のことから、現時点では、売上高は前年比約10パーセント減の427億円、営業利益は約15パーセント減の57億円を予想しています。

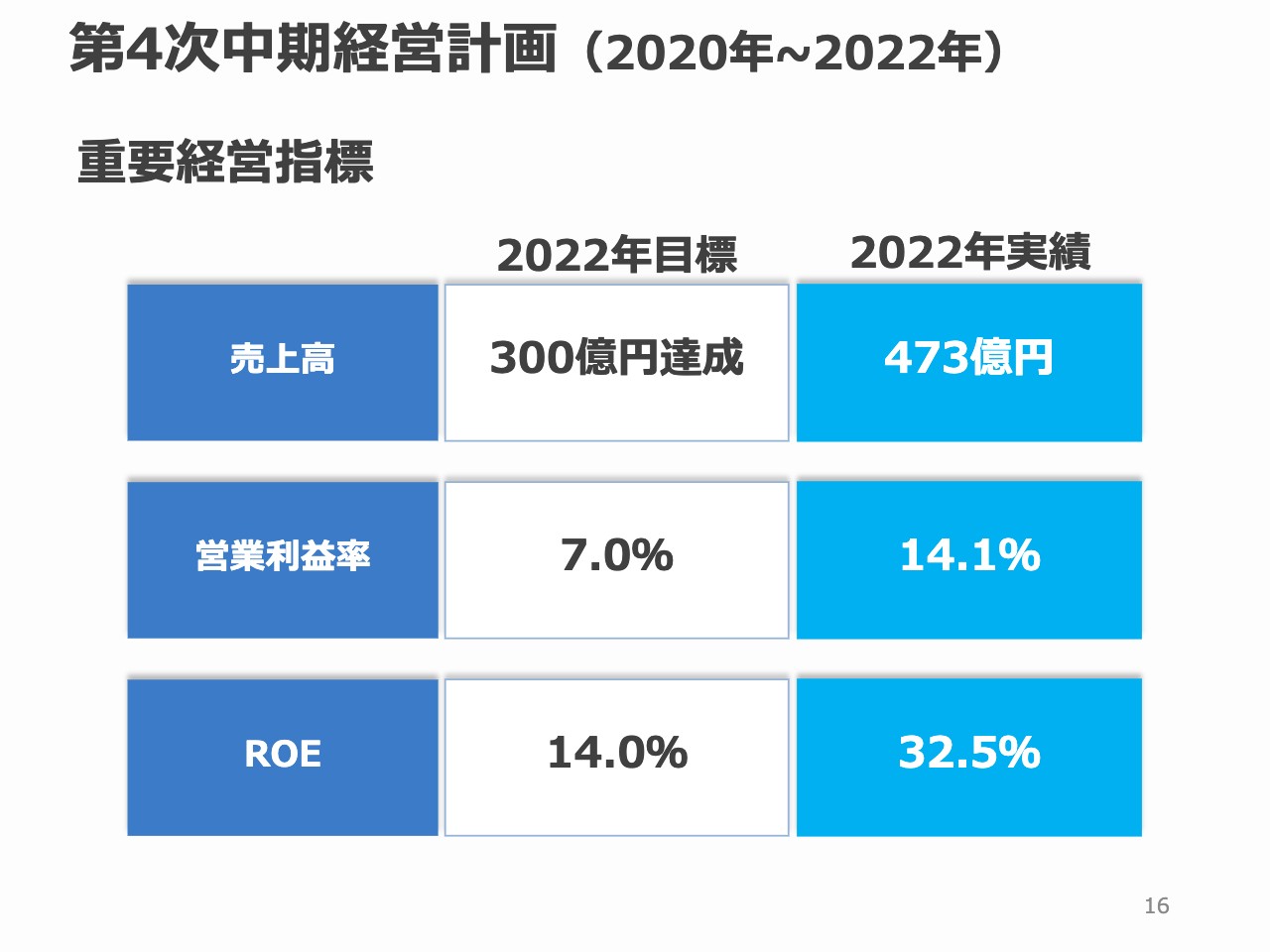

第4次中期経営計画(2020年~2022年)

中期経営計画についてです。まずは、前回の中期経営計画の振り返りとして、2020年1月から2022年12月までの第4次中期経営計画についてご説明します。

第4次中期経営計画の数値目標として掲げていた、2022年度の売上高300億円、営業利益率7パーセント、ROE14パーセントについては、2021年に1年前倒しで達成しました。2022年度は2021年度をさらに上回る実績となっています。

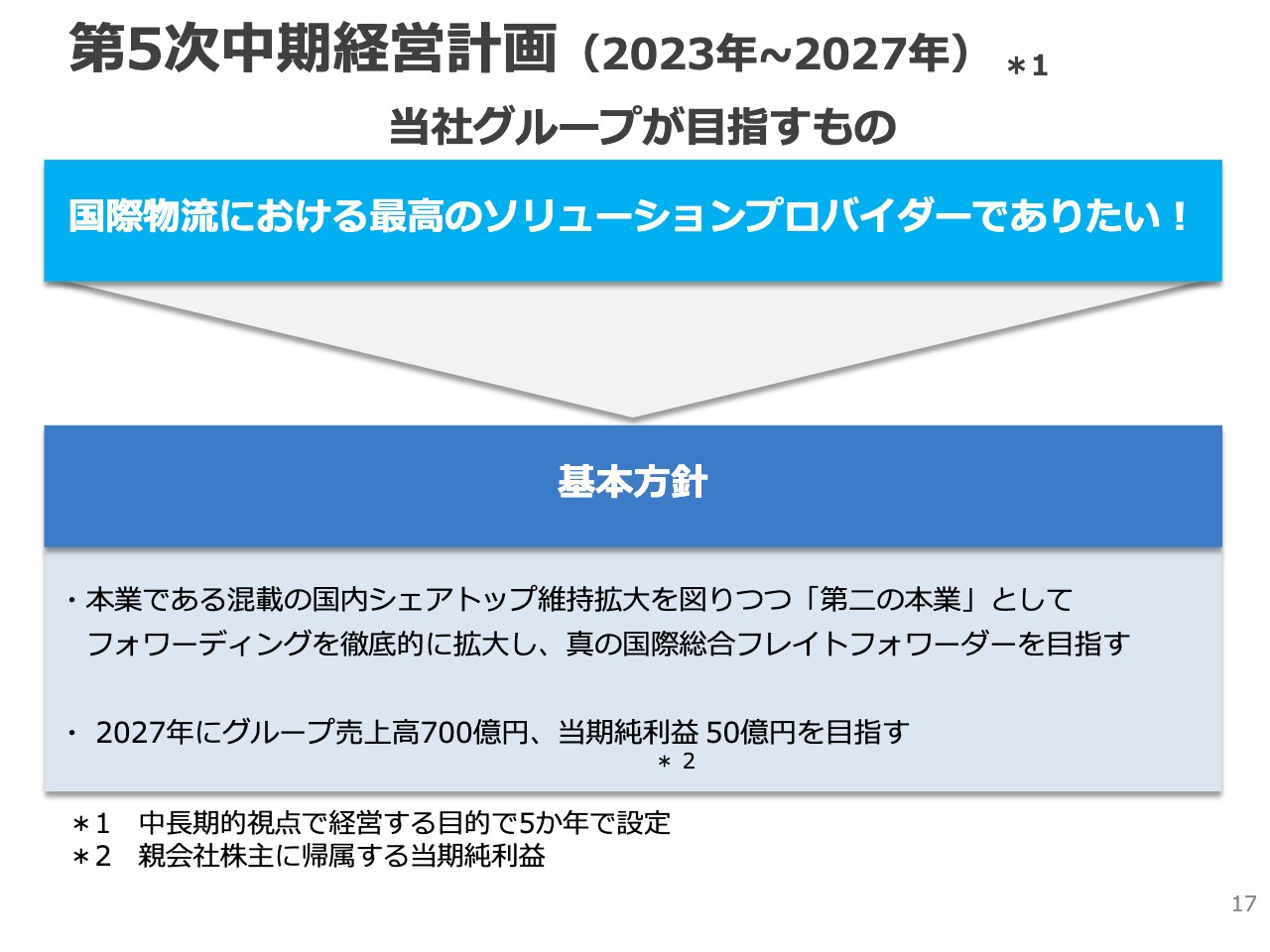

第5次中期経営計画(2023年~2027年)

2023年度から2027年度までの、第5次中期経営計画についてご説明します。スライドには、当社グループが目指すものと、第5次中期経営計画の基本方針を示しています。当社が目指す目標としては「国際物流における最高のソリューションプロバイダーでありたい!」としています。

この目標を達成するための第5次中期経営計画の基本方針を2つ掲げています。1つ目は、本業である混載の国内シェアトップ維持拡大を図りつつ「第二の本業」としてフォワーディングを徹底的に拡大し、真の国際総合フレイトフォワーダーを目指すことです。

2つ目は、2027年にグループ売上高700億円、当期純利益50億円を目指すことです。 なお、この中期経営計画で言う「当期純利益」とは、「親会社株主に帰属する当期純利益」のことを指します。

これまで当社グループの中期経営計画は3か年でした。しかし、後述します施策を展開するには3年という期間では不十分だと考えたことと、より中長期的な視点で経営することを目的として、スライド下部に記載のとおり、第5次中期経営計画の期間は5年としました。

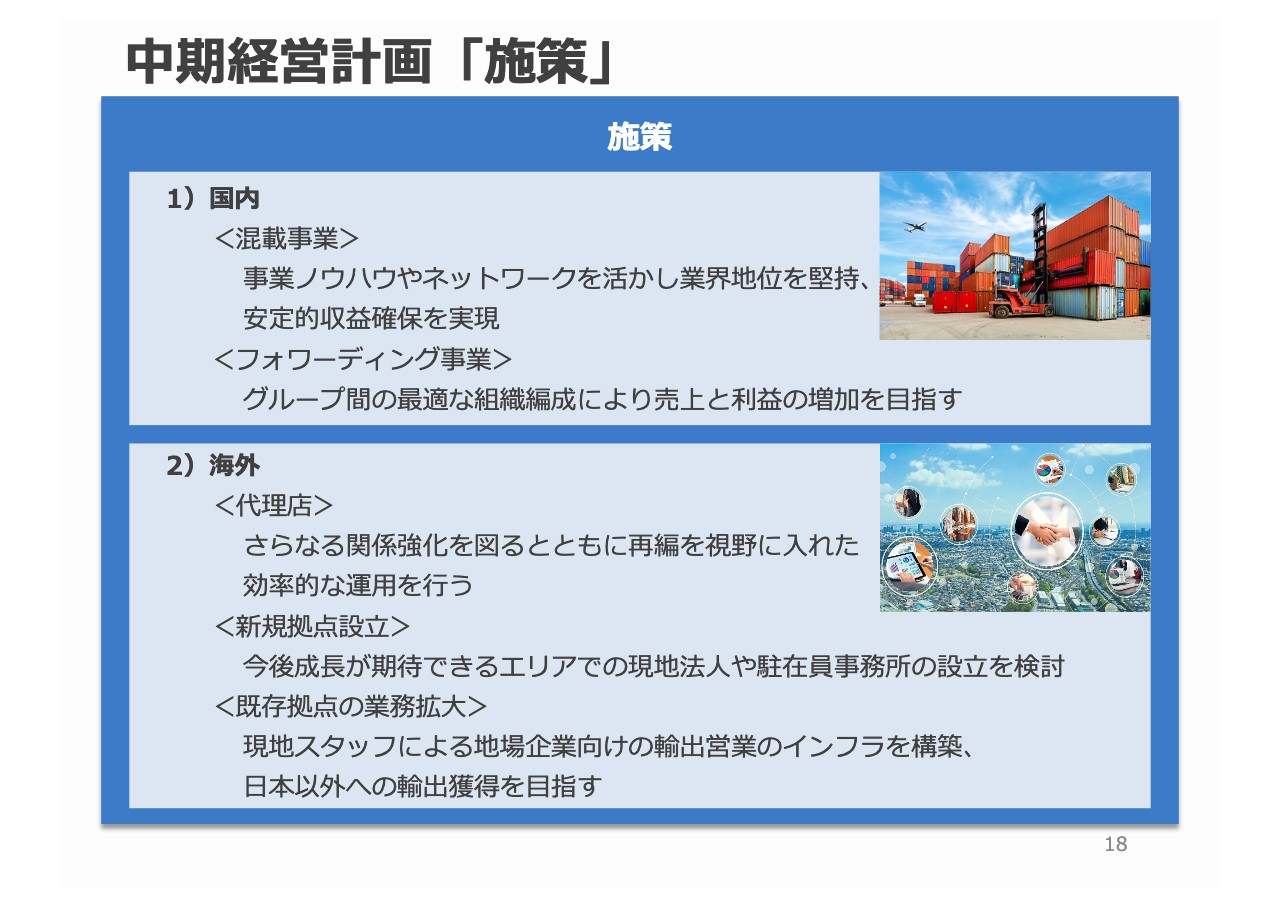

中期経営計画「施策」

中期経営計画を達成するための施策を国内と海外に分けてご説明します。

国内の混載事業については、事業ノウハウやネットワークを活かして業界地位を堅持し、安定的収益確保を実現します。フォワーディング事業については、グループ間の最適な組織編成により売上と利益の増加を目指します。

海外の代理店については、さらなる関係強化を図るとともに再編を視野に入れて効率的な運用を行います。次に、今後成長が期待できるエリアでの現地法人や駐在員事務所の設立も検討します。さらに既存拠点の業務拡大として、現地スタッフによる地場企業向けの輸出営業のインフラを構築し、日本以外への輸出の獲得を目指します。

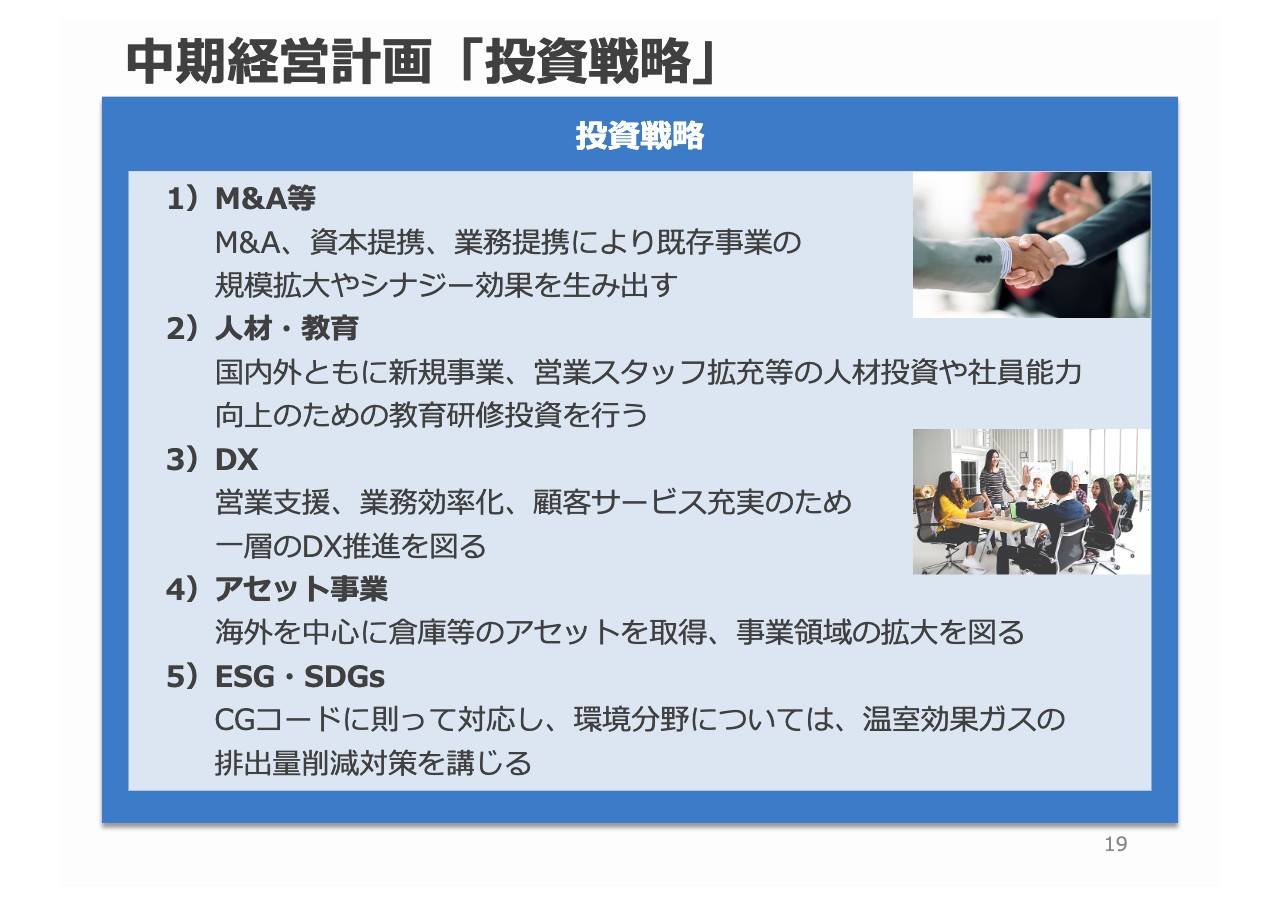

中期経営計画「投資戦略」

これらの施策を達成するための投資戦略です。M&A等については、M&A、資本提携、業務提携により、既存事業の規模拡大やシナジー効果を生み出します。

人材・教育については、国内外ともに新規事業、営業スタッフの拡充等の人材投資や社員能力向上のための教育研修投資を行います。

DXについては、営業支援、業務の効率化、顧客サービス充実のため、一層のDXを推進していきます。

アセット事業については、海外を中心に倉庫等のアセットを取得し、事業領域の拡大を図ります。

ESG・SDGsについては、CGコードに則って対応します。特に環境分野については、温室効果ガスの排出量を算出する仕組みを整えていますので、今後は削減対策を講じます。

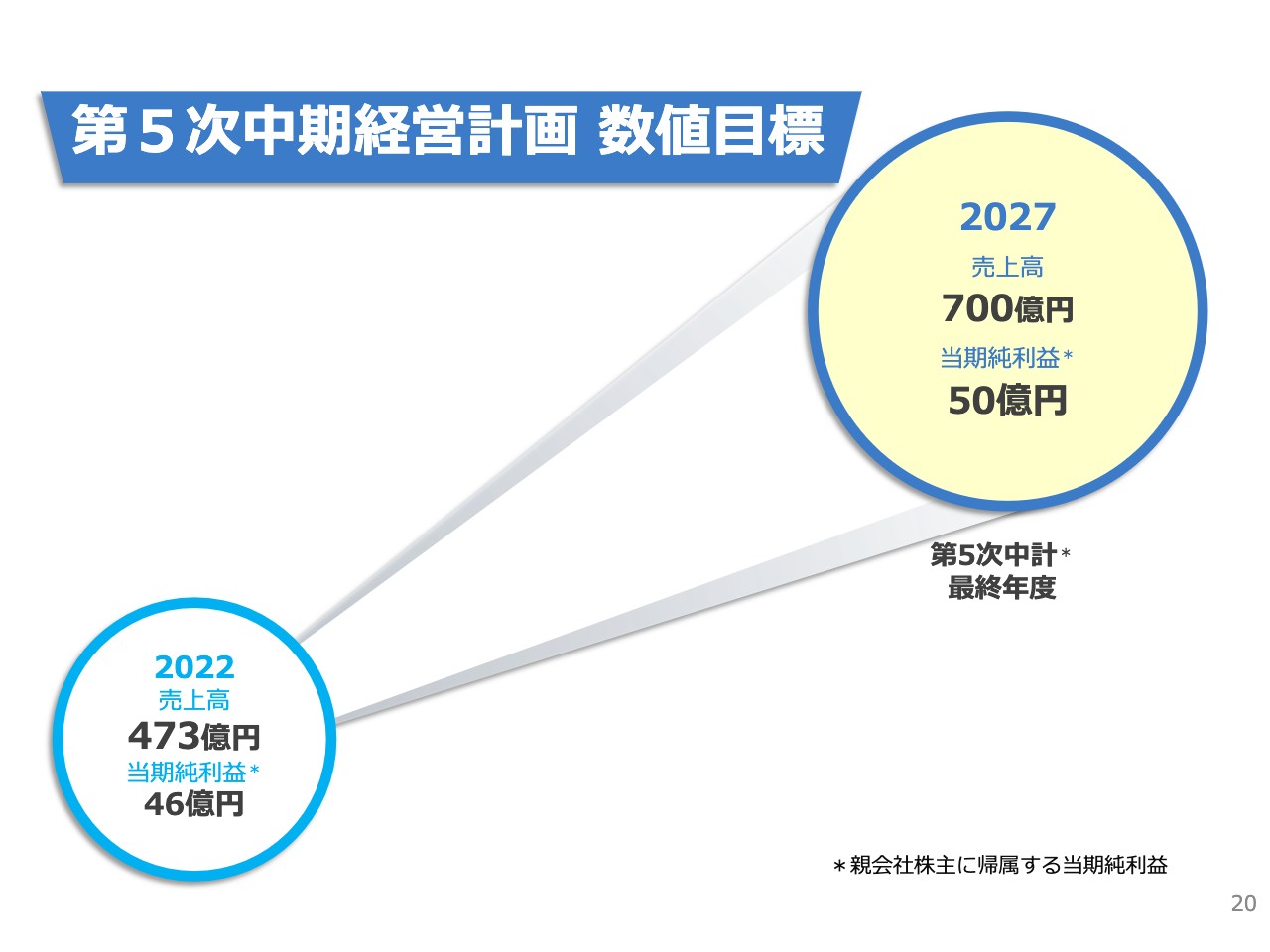

第5次中期経営計画 数値目標

第5次中期経営計画のまとめとして、数値目標を記載しています。

スライドの左下に示すとおり、2022年度の売上高は473億円、当期純利益は46億円でした。第5次中期経営計画では、基本方針にも掲げているとおり、5年後の2027年には売上高700億円、当期純利益50億円を目指します。

当期純利益50億円の根拠ですが、当社がプライム市場上場を維持するためには、毎年当期純利益を50億円程度稼ぎだす必要があると考えています。

2022年度の当期純利益は46億円で、すでに50億円に近い数値を達成しています。しかし、これまでお伝えしたとおり、こちらはコンテナスペースの需給がひっ迫し、運賃が高騰した結果による要素が大きいため、2023年度の当期純利益は40億円と、6億円の減益予想を出しています。

当社グループとしては、2022年度のような特殊要因がなくても当期純利益50億円を達成できるような会社にする必要があると考えています。

そのためには、先ほどお伝えしたとおり、混載の維持拡大はもちろん、フォワーディングの一層の拡大が不可欠です。フォワーディングの利益率は混載よりも低いため、フォワーディングを増やし当期純利益50億円を達成するとなると、700億円程度の売上が必要だと算出しています。

SDGsへの取組み

SDGsへの取組みについてです。スライド上段にありますとおり、当社は経営理念のもとSDGsと行動規範を関連付け、グループ経営を推進しています。当社の抜粋した行動規範とSDGsについては、スライド下段に示しています。

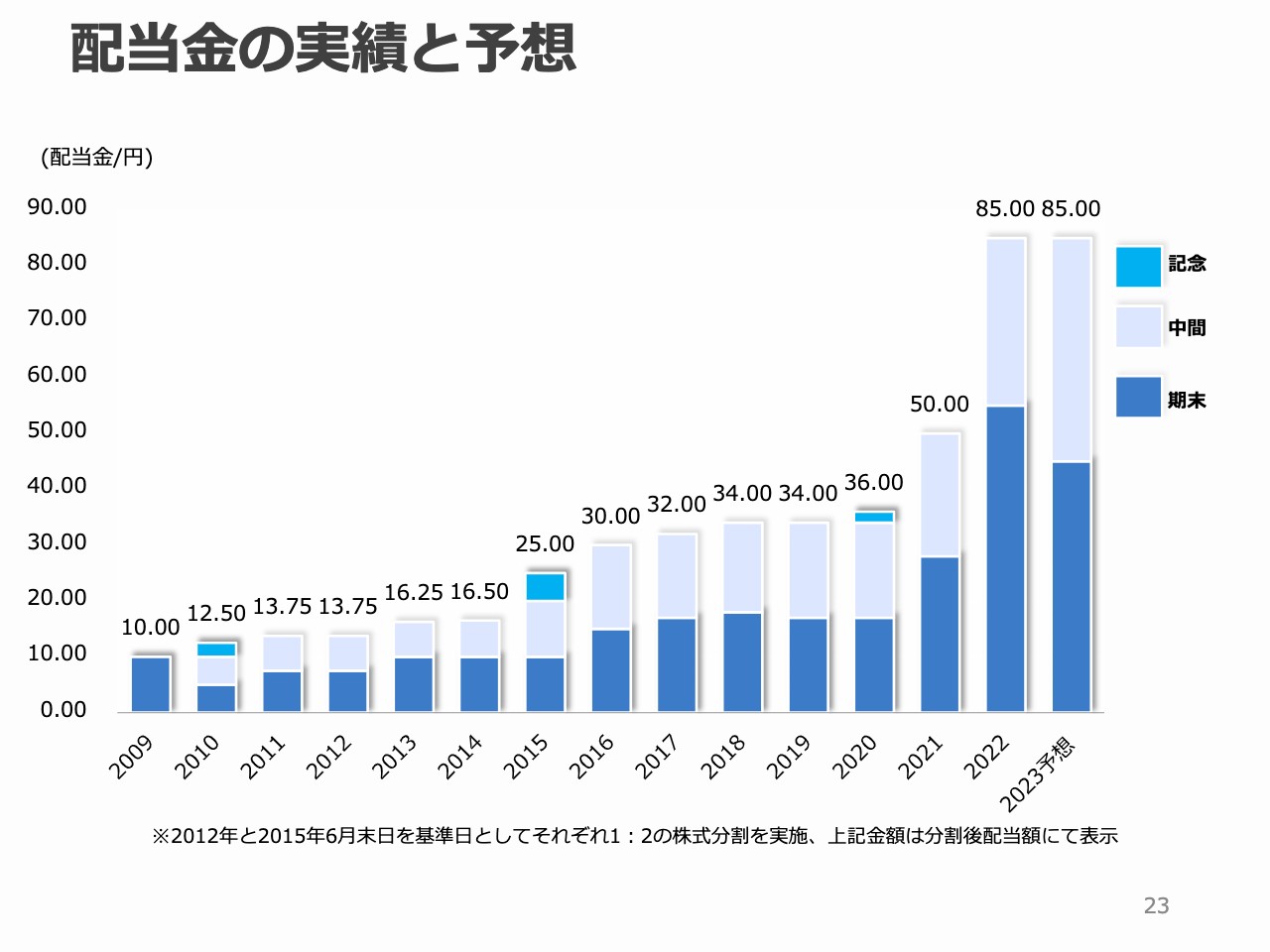

配当⾦の実績と予想

配当金の実績と予想についてです。2022年度は中間30円、期末55円、合わせて85円の配当を予定しています。今期も中間40円、期末45円、合わせて85円の配当を予定しています。

当社は株主のみなさまに安定した配当を実施することを剰余金処分の基本方針としており、配当性向については30パーセントを目標としていた時期もありましたが、実際は10パーセント台から80パーセント台までばらつきがありました。

今後は当社の業績推移、投資案件、市場情勢などの諸指標に目を配りながら、バランスをとった運営を行っていきたいと考えています。

当社株価の推移

当社の株価と日経平均の推移です。みなさまご承知のとおり、当社の株価は浮き沈みがありますが、長期的に見れば概ね堅調に推移しています。今後も企業価値を高め、株価が上昇するように努力してまいります。

簡単ではありますが、以上で私の説明を終わります。ご清聴ありがとうございました。