2023年2月14日に発表された、株式会社ゴルフダイジェスト・オンライン2022年12月期決算説明の内容を書き起こしでお伝えします。

スピーカー:株式会社ゴルフダイジェスト・オンライン 代表取締役 CEO 石坂信也 氏

株式会社ゴルフダイジェスト・オンライン 取締役 COO 吉川雄大 氏

株式会社ゴルフダイジェスト・オンライン CFO 中村怜 氏

INDEX

石坂信也氏(以下、石坂):2023年2月14日12時に決算を発表させていただきました。そこで開示した資料より一部を抜粋してご説明いたします。2022年12月期の振り返りを行った上で、2023年12月期の業績見通しをご説明します。

サマリ

2022年12月期の振り返りです。2022年度は中期経営計画の2年目で、中計達成に向け、海外でのさらなる成長、国内での磨き上げとチャレンジをキーワードに活動しました。修正計画は未達ながら、売上高及びEBITDAは2桁成長で過去最高を更新しました。特に定性的に大きなターゲットをいくつか設定して実現できたと感じており、当社グループが目指しているビジョン実現のために、中間の年として意義ある活動ができたと思っています。

その中で5点を簡単に取り上げていきます。1つ目は米国を主体とした海外事業への投資と成長の実現です。⽶国GOLFTECの出店戦略に加え、2022年8⽉末にSkyTrak事業を取得することができました。

2つ目として、SkyTrak・米国GOLFTECを中心とした新たなグループの事業構想を立ち上げ、その実現に向けてM&Aなどを手がけてきました。3つ目に、グループの構想実現に必要不可欠であった、米国GOLFTECの完全子会社化を行い、これによりSkyTrakへの投資なども実行することができました。

4つ目として、国内事業の中でもコア事業であるリテール事業において、お客さま向け新規サービスの確立と浸透を実施することができました。5つ目に、同じく国内のコア事業である予約事業などにおける利益性向上の施策を実施することができました。これらの詳細については、COOの吉川より追ってご説明します。

その一方で、我々も世界的に深刻な環境変化の影響を受け、財務面の未達が起きてしまいました。背景の1つ目として、2022年は米国事業が売上構成比で40パーセントほどを占めていたため、米国市場の環境変化及び為替の大幅な変動といった荒波の影響を受けました。

2つ目に、売上高とEBITDAの成長は中計のガイドラインをほぼ達成しましたが、各利益計画ついて、実施したM&Aの一時費用、為替の影響、既存事業の未達成などに対するコストコントロールによる補完が不十分でした。

3つ目に、2021年の旺盛なゴルフ需要による成長から、新たな需要に応えるための新規ゴルフサービスへの投資を実行した1年となり、短期的な利益の影響を受けました。その代わりに中長期成長の種まきができたと考えています。

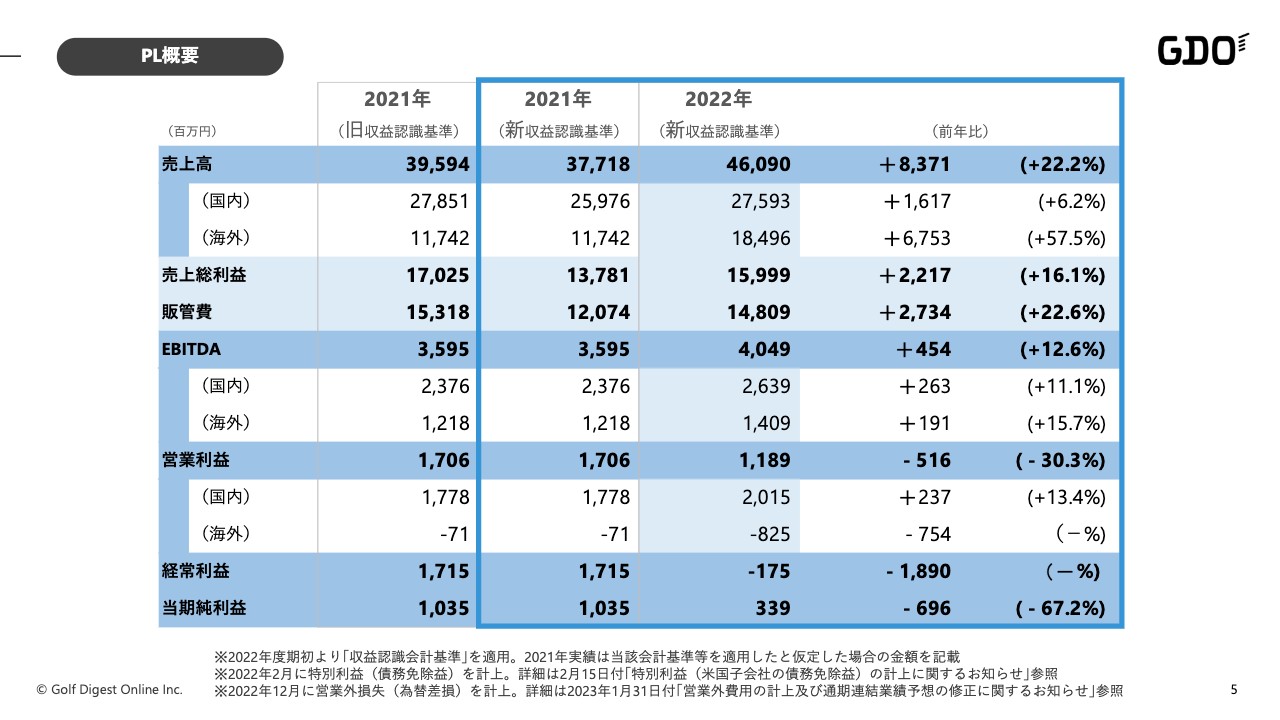

このような結果となりましたが、売上高は前年比22.2パーセント増で過去最高の460億9,000万円、EBITDAは前年比12.6パーセント増の40億4,000万円となりました。一方、利益面では営業利益は11億8,000万円、親会社株主に帰属する当期純利益は3億3,000万円で計画未達になりました。

PL概要

こちらのスライドは、新収益認識基準に基づいた2021年と2022年度における数字の対比です。

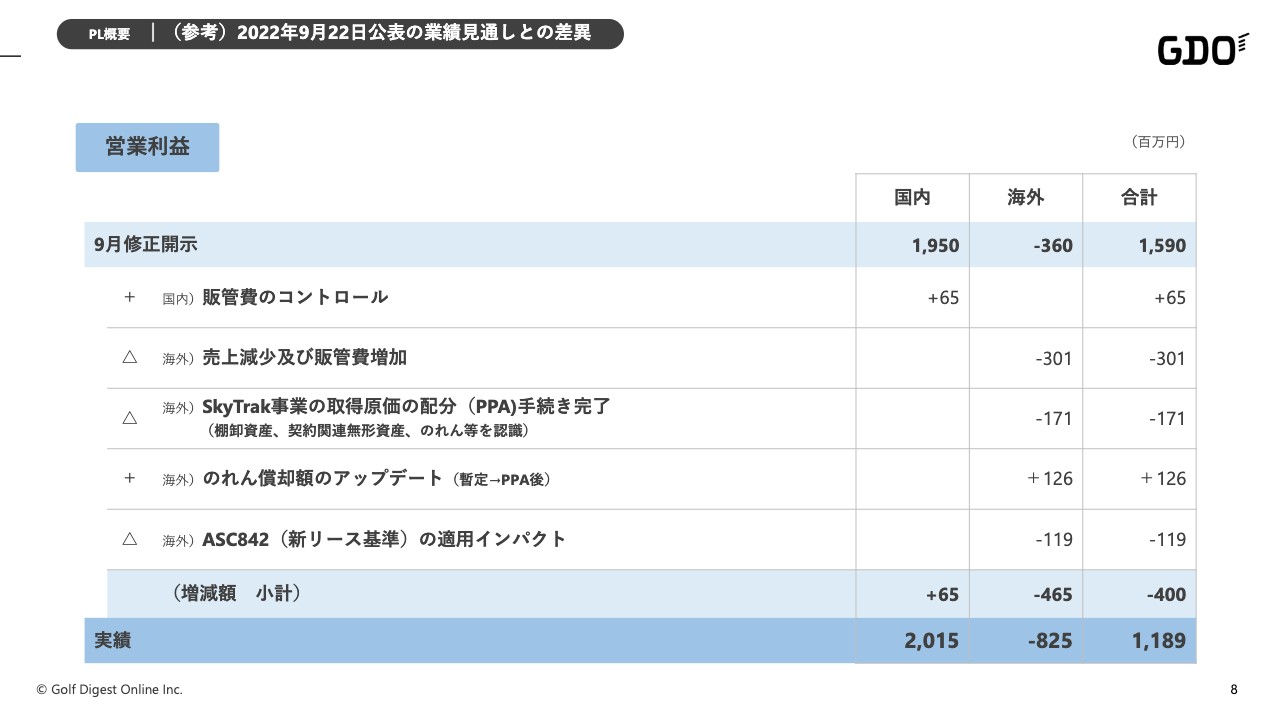

PL概要│(参考)2022年9月22日公表の業績見通しとの差異

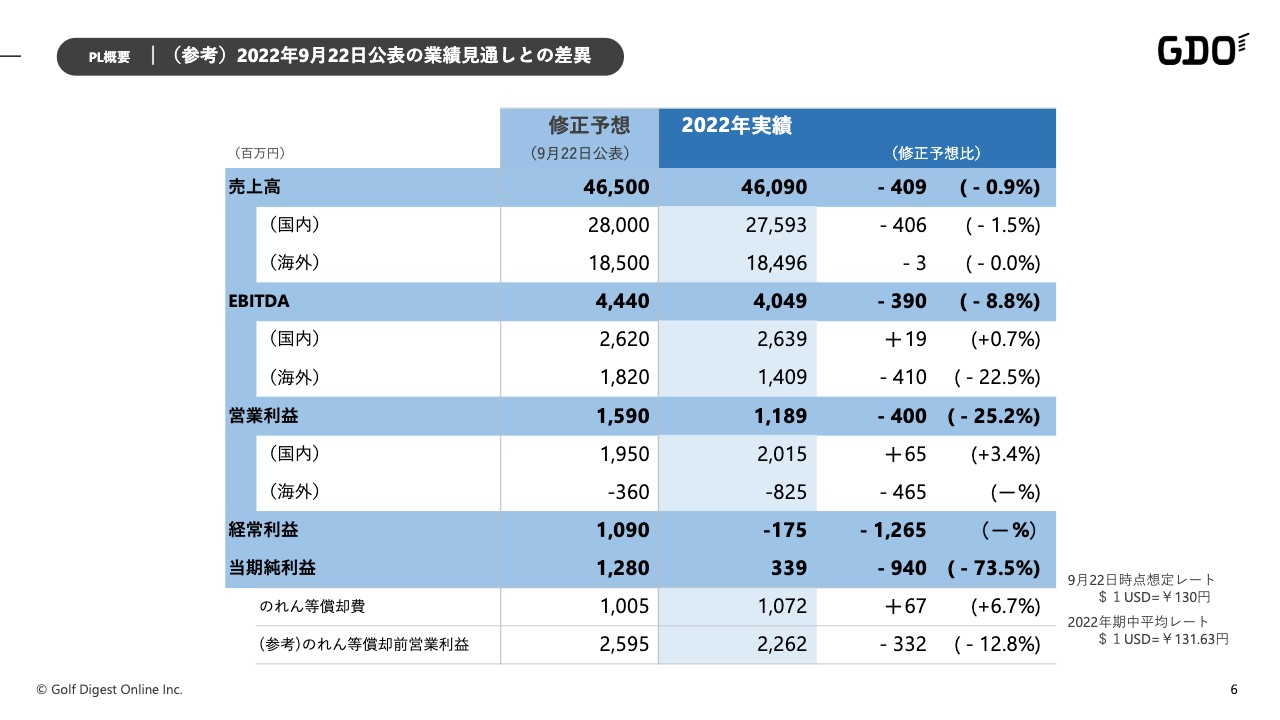

2022年9月22日に公表した修正予想に対する最終的な実績はスライドのとおりです。最終的にはのれん等償却費も積み上がり、のれん等償却前の営業利益は22億6,200万円でした。

PL概要│(参考)2022年9月22日公表の業績見通しとの差異

中村怜氏(以下、中村):2022年9月22日に公表した業績見通しと2022年の実績の差異についてお伝えします。我々の業績見通しに対してビジネス自体が下回った部分と、公表時点で予測しきれていなかった部分という2つの側面があります。

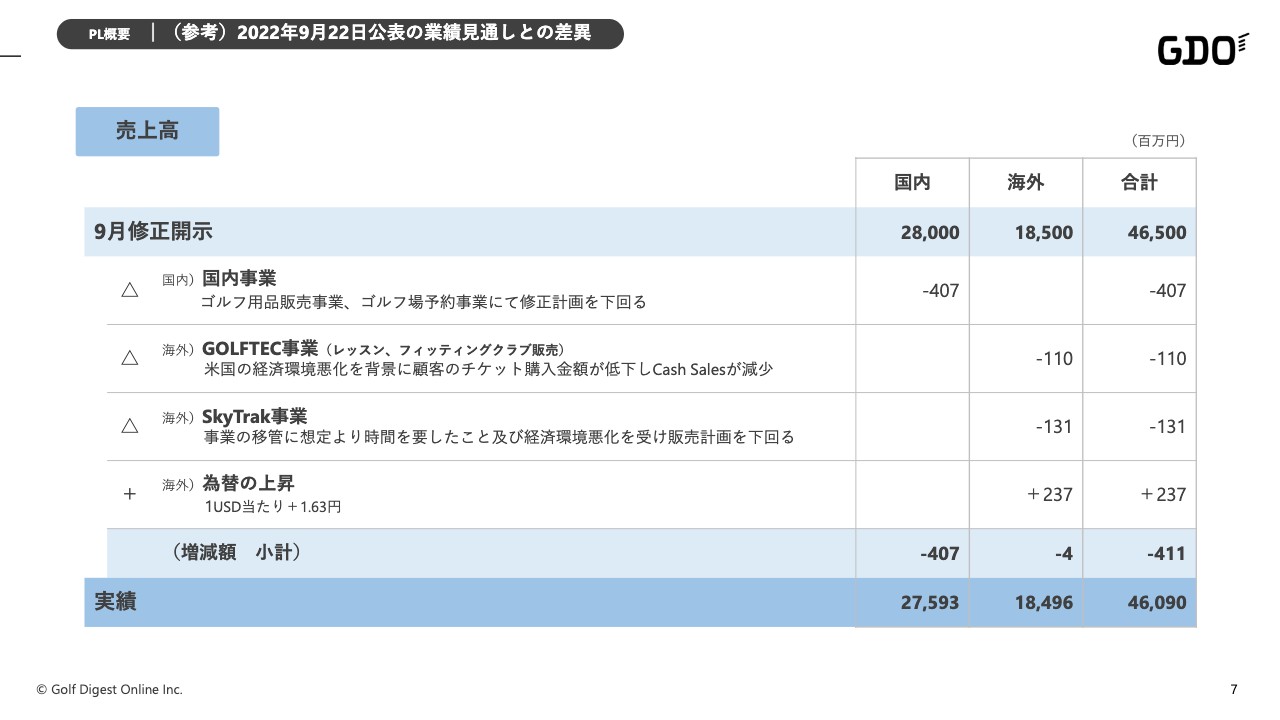

まず売上高についてです。国内事業に関しては、2022年11月終盤から12月にかけて、特にゴルフ用品販売が大きく予測を下回りました。

海外に関しては、2022年10月から12月にGOLFTEC事業において米国マクロ経済の影響を受け、1人あたりのチケット購入単位がレッスン回数と比較して下がってしまったことが主要因となり、売上が減少しました。

また、新たに事業譲り受けを行ったSkyTrak事業に関して、2022年11月時点で旧SkyHawkのオペレーションをおおむね引き継ぎ、我々独自のシステムとして運営していく計画を立てていましたが、2023年1月中旬くらいまで時間を要してしまいました。このような要因及び米国経済の影響を受け、1億3,000万円減少しています。

2022年9月時点では為替レートの予測を130円としていましたが、最終的に期中平均レートは1ドル131.67円となり、1.67円上昇しました。これにより円ベースではほとんど予測どおりとなりましたが、ドルベースでは下回ったかたちです。

PL概要│(参考)2022年9月22日公表の業績見通しとの差異

営業利益についてです。国内事業に関しては、ゴルフ用品販売における売上減少等の影響はあったものの、コストはなんとかコントロールすることができ、最終的に2022年9月時点の予想を上回ることができました。

海外に関しては、GOLFTEC事業に関する経済的影響に加え、第4四半期に7店舗の新規出店を進めました。一方で、予定していたフランチャイズの直営化を一部見送った影響もあり、費用が先行するかたちとなりました。SkyTrakに関しても売上の立ち上がりに比べて費用が先行した部分が多くなり、約3億円の売上減少及び費用増加といった影響が出ました。

本スライドに示した残り3つは、我々が予測しきれていなかった項目です。1つ目はSkyTrak事業の取得原価の配分で、いわゆるパーチェス・プライス・アロケーションに関して、最終的に棚卸資産、契約関連の無形資産、商標権以外の部分としてのれんを認識しています。結果として棚卸資産の評価自体が上がってしまい、一部無形資産の償却期間の関係において1億7,100万円のマイナスとなりました。

2つ目に、当社は暫定的にすべてをのれんとして予測していた一方、のれん償却額のアップデートとして1億2,6000万円のプラス影響が出ました。

3つ目は「ASC842」の適用インパクトです。こちらは2022年12月より米国の非上場企業に強制適用となるリース基準で、いわゆる日本でのオペレーティングリースとなります。貸借対照表上で資産、負債として認識する基準となりますが、適用初年度のインパクトによりマイナス1億1,900万円の影響が出ています。

結果として、9月予想に対してトータル約4億円のマイナスとなりました。

PL概要│(参考)2022年9月22日公表の業績見通しとの差異

経常利益及び当期純利益についてです。経常利益では営業利益のインパクトに加え、資金調達費用・利息等の増加で追加費用が4,200万円かかっています。こちらは増資に係る登録免許税等で、もともと販管費として見込んでいましたが、営業外費用として扱いました。また、米国の売上等の関係により支払い利息の一部が予測よりも大きくなっています。

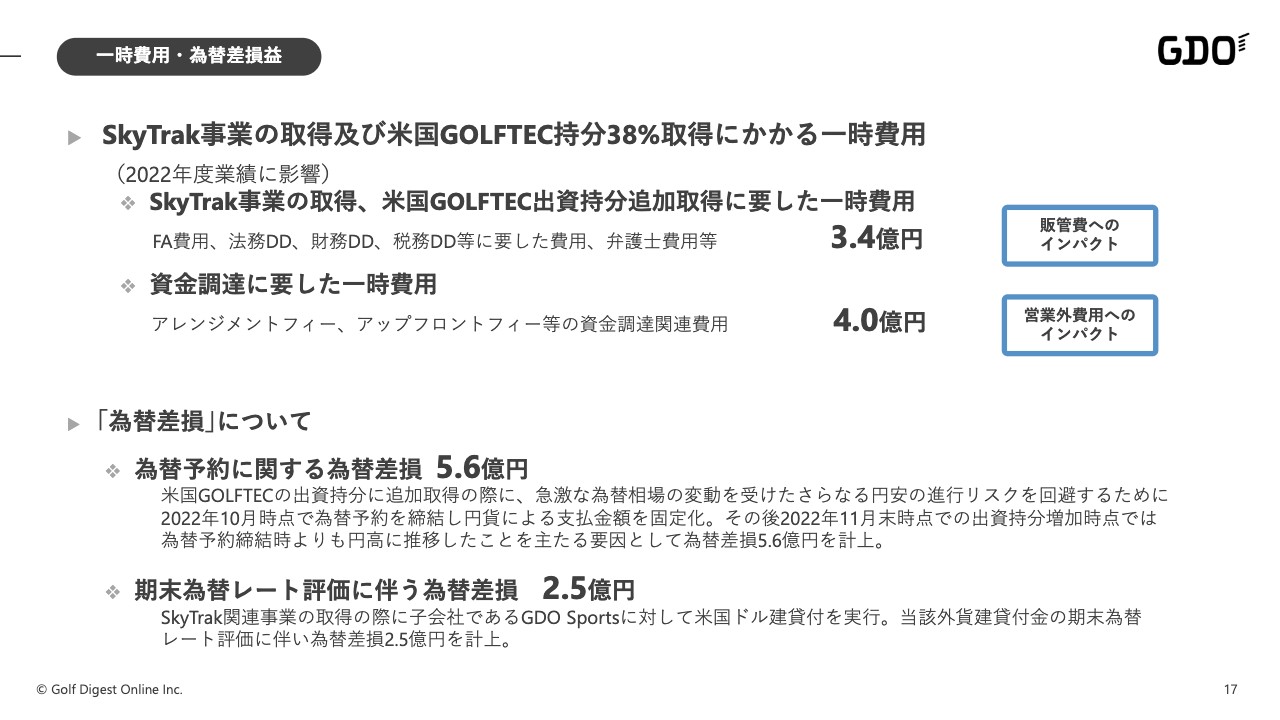

為替差損は金額が大きくなっています。理由の1つとして、米国GOLFTECの出資持分を増加する際、我々は8,500万ドルを超える追加出資を行いました。こちらは2022年9月に公表し、11月末に実行しましたが、10月中旬頃の為替レートは150円を超えてくる場面もありました。しかし、我々としてもキャッシュアウトを固定化するため、146円から147円ラインでキャッシュの固定化を行いました。11月末段階に一部円高方向に振れた結果、約5億6,000万円の為替差損が出ています。キャッシュフローは予定していた金額で固定することができました。

また、我々GDOから子会社のGDO Sportsに対して外貨建てで一定の貸付を行っており、毎期末の為替換算替えを実施した影響で2億6,000万円の為替差損が出ました。これにより、トータルで約8億2,000万円となりました。

これらの影響をすべて加味した結果、予定より法人税等が予定より減少し、最終的な当期純利益は3億3,900万円となりました。

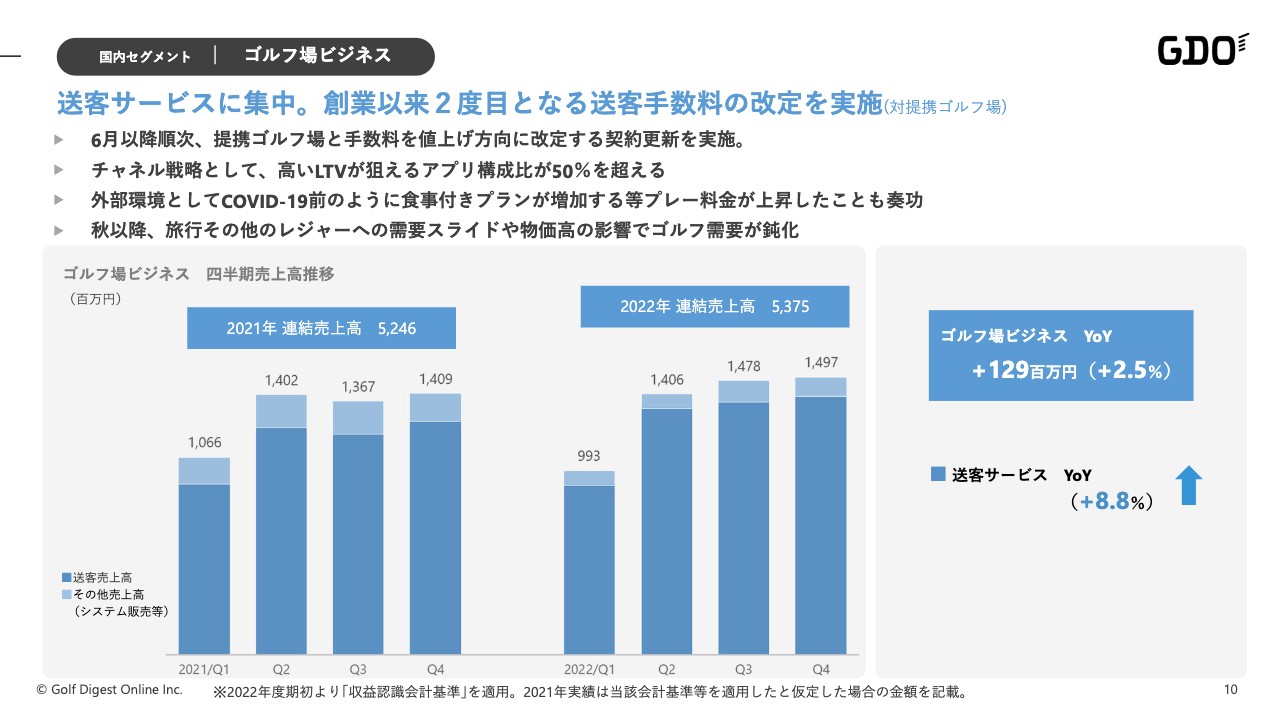

国内セグメント│ゴルフ場ビジネス

吉川雄大氏(以下、吉川):国内事業の2022年度実績についてご説明します。ゴルフ場ビジネスは、中計のテーマとして送客サービスに集中して取り組んできました。実績としては、ゴルフ場ビジネストータルで前期比2.5パーセント増の成長です。内訳のメインは送客手数料ビジネスで、そのほかゴルフ場向けの広告商品や基幹システム等がありますが、ほかの事業には手を広げず送客サービスに集中した結果です。

また、送客サービスでは約9パーセントの成長を遂げました。最も大きな要因として、2022年6月1日のプレー分から送客手数料を改定したことがあります。手数料の改定は創業以来2度目で、1回目が2004年ですので2022年の改定は約18年ぶりでした。

改定によって得られた効果は、新規サービス開発といったゴルファーに向けたさらなる価値向上に加えて、もろもろのメディア・ゴルフ場へのプロモーション手法等の開発にも充当していきます。実施に至った要因はいくつかありますが、ゴルファー及びゴルフ場へのさらなる還元や支援を行うために改定を実施したという経緯です。

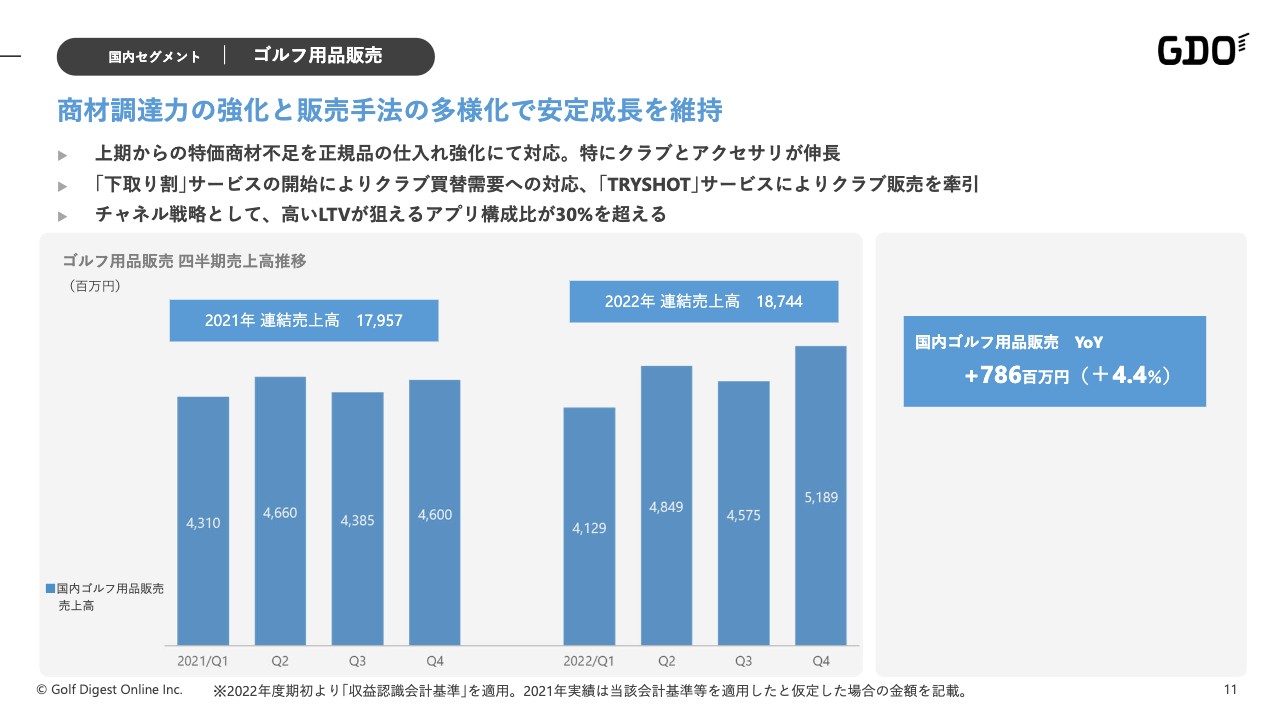

国内セグメント│ゴルフ用品販売

ゴルフ用品販売です。トータルで前年比4.4パーセントの成長でした。物販の内訳のうちウエア・アパレルと呼んでいるカテゴリにおいて、もともと売りやすい特価商材が市場に一定数供給されるであろうことを織り込んで計画を立てましたが、結果としてメーカーからそのような供給があまりなく、アパレルを中心に苦戦した1年でした。アパレルは正規品を売ることに注力した一方、それ以外の主要カテゴリであるゴルフクラブ、アクセサリー、シューズ、ボールなどでは2桁の成長を達成しました。

また「下取り割」という新サービスを開始しました。GDOはeコマースをメインに物販サービスを行っているのですが、ECで新品クラブを買う時に現在使っているクラブを下取りに出して、その差分をお支払いいただくという買替需要への対応を行っています。また、サブスク感覚で最新のクラブを月額負担で気軽に買える「TRY SHOT」という新たな販売手法を展開しました。これらに注力した結果、クラブ等の販売成長につながったと捉えています。

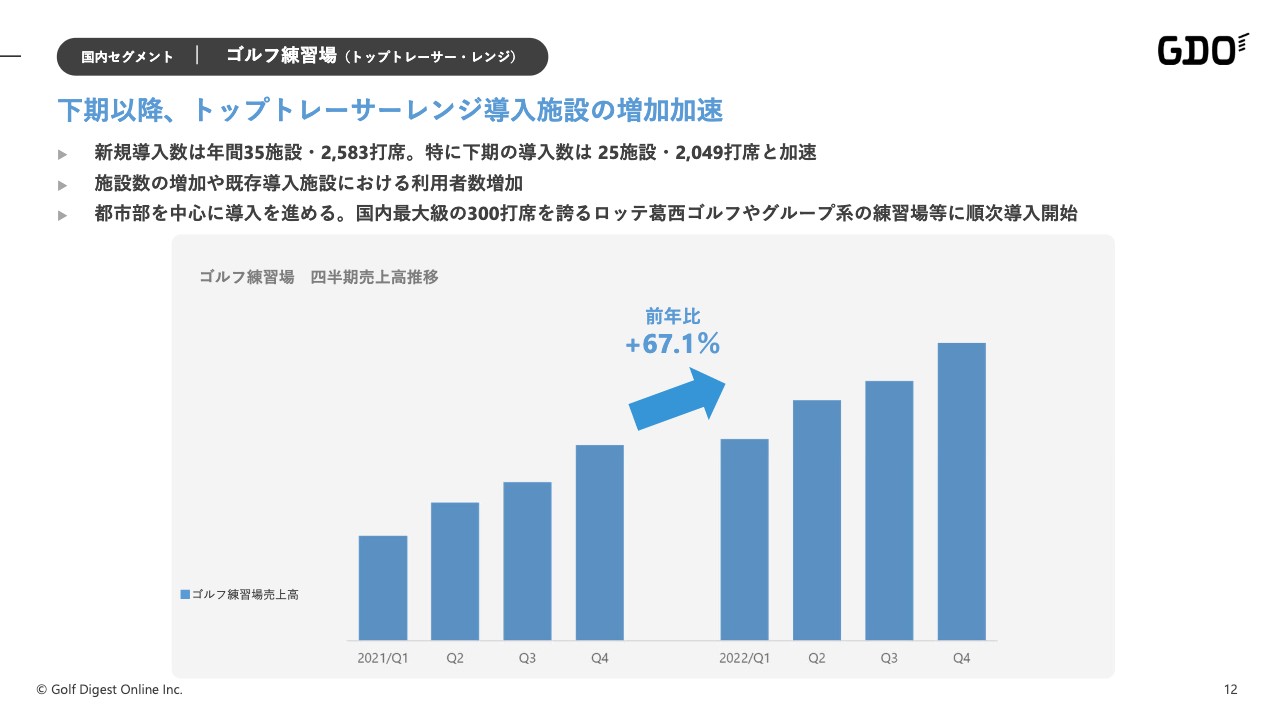

国内セグメント│ゴルフ練習場(トップトレーサー・レンジ)

練習場ビジネスです。こちらは「トップトレーサー・レンジ」という弾道計測装置を練習場に導入・展開していく事業で、2022年の実績は35施設・約2,600打席と、引き続き打席数の拡大を遂げました。ビジネスモデルとしては、打席数に応じた月額の固定課金と、利用者1人につきいくらという従量課金をしています。2022年の利用者数は延べ800万人以上と順調に伸び、従量課金収益に寄与しました。

2022年導入いただいた新規施設には、東京近郊で国内最大級の300打席を誇るロッテ葛西ゴルフやアコーディア・ゴルフなどがあります。このようなグループ系の練習場にも導入していただいており、一定の評価を得られていると考えています。

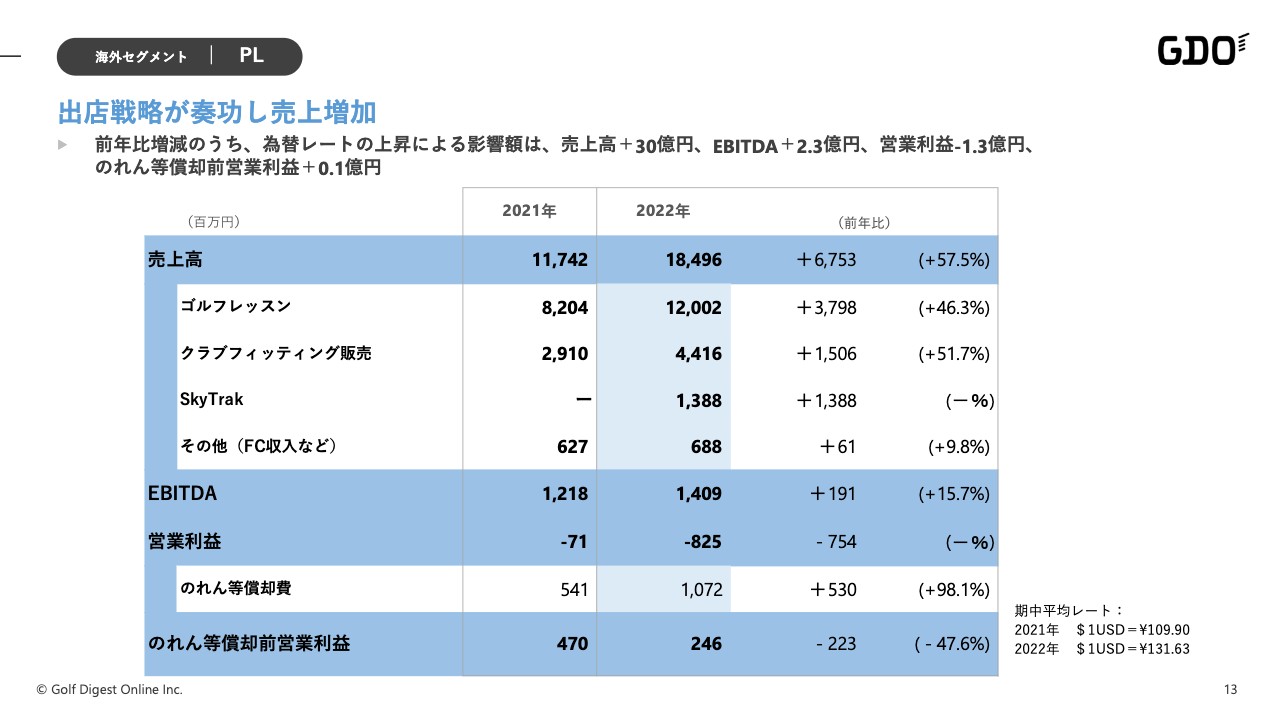

海外セグメント│PL

石坂:海外セグメントについてご説明します。売上高は4つのセグメントで内訳を出しています。売上高は前年比57.5パーセント増の184億9,600万円となりました。

内訳としては、主力事業であるゴルフレッスンを大きく成長させることができ、前年比46.3パーセント増の120億200万円となりました。クラブフィッティング販売は前年比51.7パーセント増の44億1,600万円でした。

新たに加わったSkyTrak事業は、買収後のさまざまな統合移行作業を行っている最中でしたが、これが加わったことによって売上高が4ヶ月分の13億8,800万円増えました。その他はフランチャイズ収入などの収益で、6億8,800万円となっています。EBITDAは前年比15.7パーセント増の約14億円でした。一方で、米国GOLFTECの営業に関しては、のれん等償却前営業利益は黒字だったものの営業損失となりました。

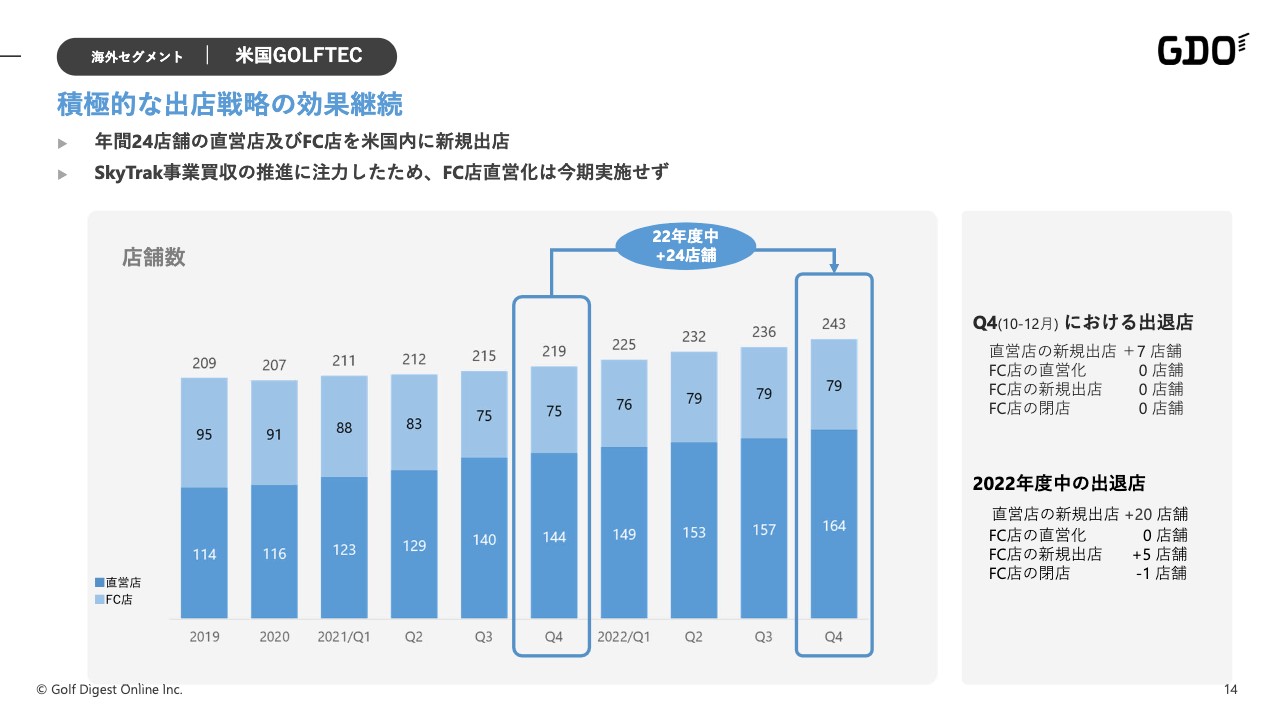

海外セグメント│⽶国GOLFTEC

主力事業であるレッスン事業とクラブフィッティング販売に関しては、積極的に出店戦略を継続し、2022年度中に新規で24店舗を出店しました。唯一の閉店はフランチャイズ店舗だったため、直営店に関しては新規出店のみでした。また後半はSkyTrak事業に注力し、資金使途もそちらに集中させたため、フランチャイズ店などの買い戻しは実施しませんでした。

海外セグメント│⽶国GOLFTECグループ

SkyTrak事業の取得のみならず、GOLFTEC関連でもさまざまなテクノロジー関連の開発を自社で行っています。最終的には「GOLFTEC ANYWHERE」構想の実現に向けて、個人レッスンと屋外レッスン、さらに自宅でのレッスンを完成させていきたいと考えています。

2022年はこの事業構想に向けて着実な一歩を踏み出すことができました。事業自体の立ち上がりや今後の売上高・利益への貢献は2024年以降と考えていますが、2023年もさまざまな投資を手掛けていきます。

海外セグメント│⽶国GOLFTECグループ

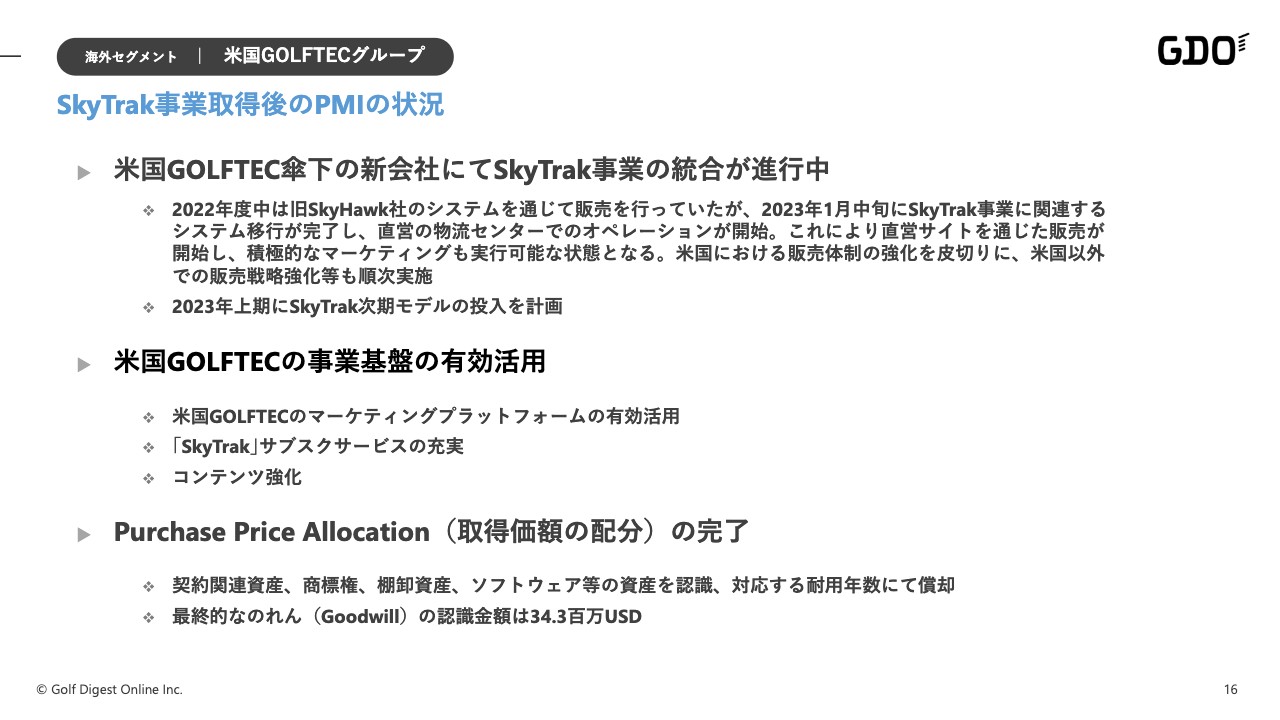

中村:SkyTrak事業の取得後のPMIの状況についてご説明します。まず旧SkyHawk社のシステムについてです。2022年度の売上はこちらを通じて販売を行っていたものですが、2023年1月中旬に⽶国GOLFTECグループへのシステム移行が完了し、直営の物流センターを通じてオペレーションを開始しました。

これにより、今後は我々の直営サイトを通じて販売することが可能となり、積極的なマーケティングも実行可能となります。また、販売体制も強化し、米国以外での販売戦略の策定も開始しています。こちらのシステム移行を受け、2023年上期にはSkyTrak次期モデルの投入も計画しています。

さらに、もともとGOLFTECが持っていた事業基盤の有効活用を計画しています。ゴルフチャンネルをはじめとするSNSを通じたマーケティングの強化を開始できる状態となっています。また、SkyTrakのアプリを通じた課金や、我々が「ゲーミング」と呼んでいるシミュレーションゴルフのサービスを通じた課金もより充実させていくことを考えています。

会計面では取得価額の配分が完了しており、契約関連資産、商標権、棚卸資産、ソフトウェア等の資産を認識し、今後は対応する耐用年数で償却していきます。のれんに関しては、最終的に3億4,300万ドルを10年で償却していくことになります。

⼀時費⽤・為替差損益

2022年度にかかった一時費用と為替差損益についてご説明します。一時費用に関しては、SkyTrak事業の取得及び米国GOLFTEC出資持分取得においてFA費用、法務DD、財務DD等の費用や弁護士費用などを要し、販管費として3億4,000万円をかけました。また、資金調達に要した一時費用は、営業外費用として4億円を計上しています。

為替差損は先ほどご説明させていただいたとおりですので割愛します。

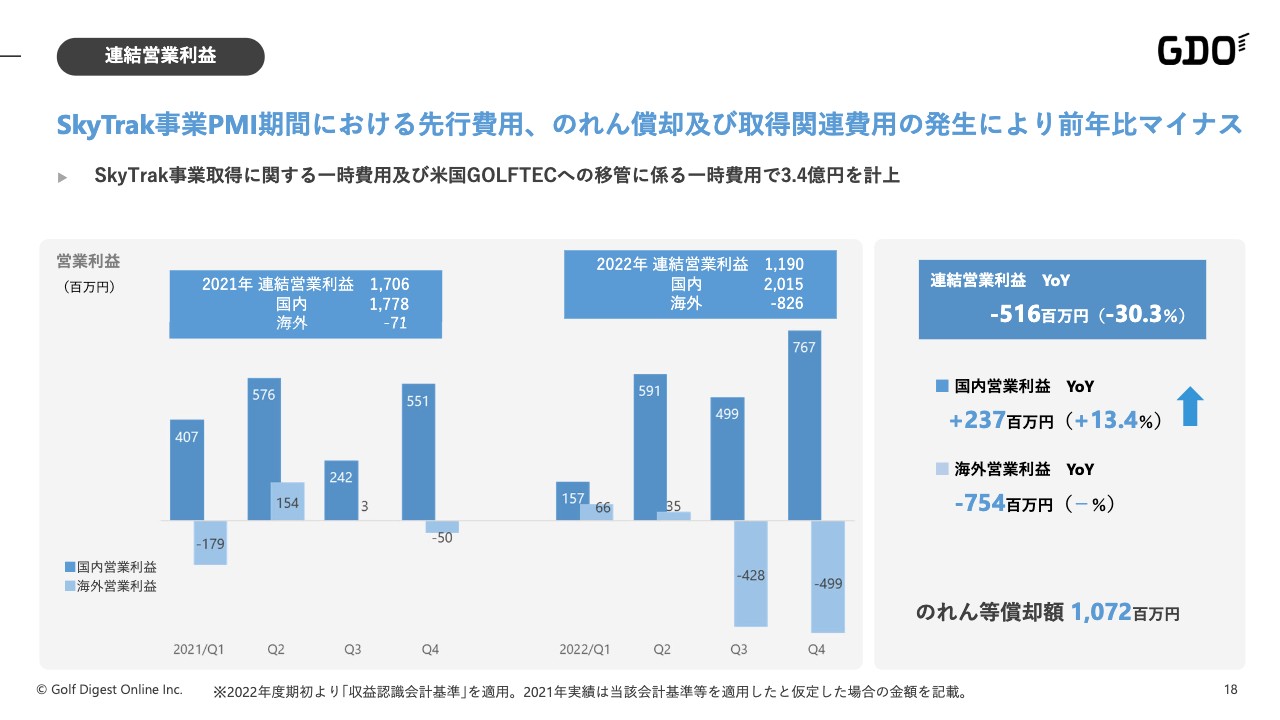

連結営業利益

連結営業利益の2021年度からの四半期推移です。スライドのグラフの濃いブルーが国内、薄いブルーが海外の動きです。国内事業に関しては、2021年12月期の第3四半期・第4四半期と比較しても明らかなように、下期の成長傾向がかなり表れています。

海外事業に関しても、今回は一時費用及び先ほどの取得価額の配分やリースなど一時的なものも含めて米国経済の影響を受けていますが、ここから2023年度にかけて伸ばしていける状況だと考えています。

2023年度⾒通し│ポイント

吉川:2023年12月期の業績見通しについてご説明します。国内・海外を通じたグループとしての方針は、中計の最終年度となるため、引き続き「LEAD THE WAY」を掲げて実践していきます。さらに、2024年以降の成長への仕込みをテーマに掲げます。

数値計画については保守的に捉えています。国内はウィズコロナが定着し、各種制限の解除が進んでおり、COVID-19前のように余暇はレジャーに分散していくと捉えています。

海外については、日本と比べると米国のゴルフマーケットは底堅く、引き続き拡大基調にあります。一方で米国経済環境はインフレや雇用等の見通しの悪さがあり、加えてSkyTrak事業で予定している次世代モデルの販売時期等の不透明な部分も考慮して、国内と同様に保守的な数値を想定しています。

国内事業は引き続き中計を実践していくほか、テクノロジーを駆使した既存サービスの磨き上げと新規へのチャレンジを考えています。海外事業については「GOLFTEC ANYWHERE」構想の実現に向けて進んでいきます。SkyTrak事業を中心とした新規事業及びGOLFTECの既存事業の基盤を拡大していく方針です。

2023年度⾒通し│(国内)ゴルフ場ビジネス

国内について、ゴルフ場ビジネスの見通しは保守的に見ています。プレーマーケットは2020年後半から2021年にかけて、コロナ禍での3密回避でゴルフが盛り上がったという追い風がありました。割り切った捉え方ですが、こちらはもう落ち着くと見ており、それを前提に計画を組んでいます。

一方で、ゴルフ場予約にとっては、プレーマーケットの落ち着きは決してネガティブなことではありません。ゴルフ場からみると我々はサードパーティの外部チャネルという位置付けなのですが、プレーマーケットが落ち着いてくると、ゴルフ場が自社集客しにくくなる構造になっており、我々のようなサードパーティ頼りになるのです。これにより、我々が「商材」と呼んでいる時間枠・プレー枠など諸々のプランが調達しやすくなります。我々はこれを機会として捉えて営業を強化していきます。

調達した商材を販売していく取り組みについては、引き続きオウンドのチャネルであるゴルフ場予約アプリのダウンロード及び利用促進を行っていきます。その中でも「ホットプライス」という事前決済で予約を行うサービスのような独特のサービスを強化することにより、差別化を含めた販売強化につなげていきます。

また、プレー動向もプレーマーケットの落ち着きにあわせて変化があり、法人の接待や大型コンペなどの需要も同様に回復してきています。今期は、このような変化・動向に応じた各種施策を強化していくことをメインに据えて取り組んでいきたいと思っています。

2023年度⾒通し│(国内)ゴルフ⽤品販売

ゴルフ用品販売です。こちらもマーケットの見立ては厳しく、一定の落ち着きがあると見ています。特にクラブ販売は2022年12月頃から市場全体が落ち着いてきており、足元でも若干の冷え込みが見えつつあるため、ある程度保守的に見通しを立てています。

ただし、商材調達自体のサプライチェーン問題等は解消されつつあり、一定商材は確保できる状況ですので、予約同様いかに販売を強化していくかに注力したいと考えています。具体的には、「下取り割」という新サービスや、「TRY SHOT」という弊社独自のユニークな販売手法を全面的に強化していきます。

冷え込みが見えるマーケットにおいても、クラブ販売を中心に注力していきたい考えです。

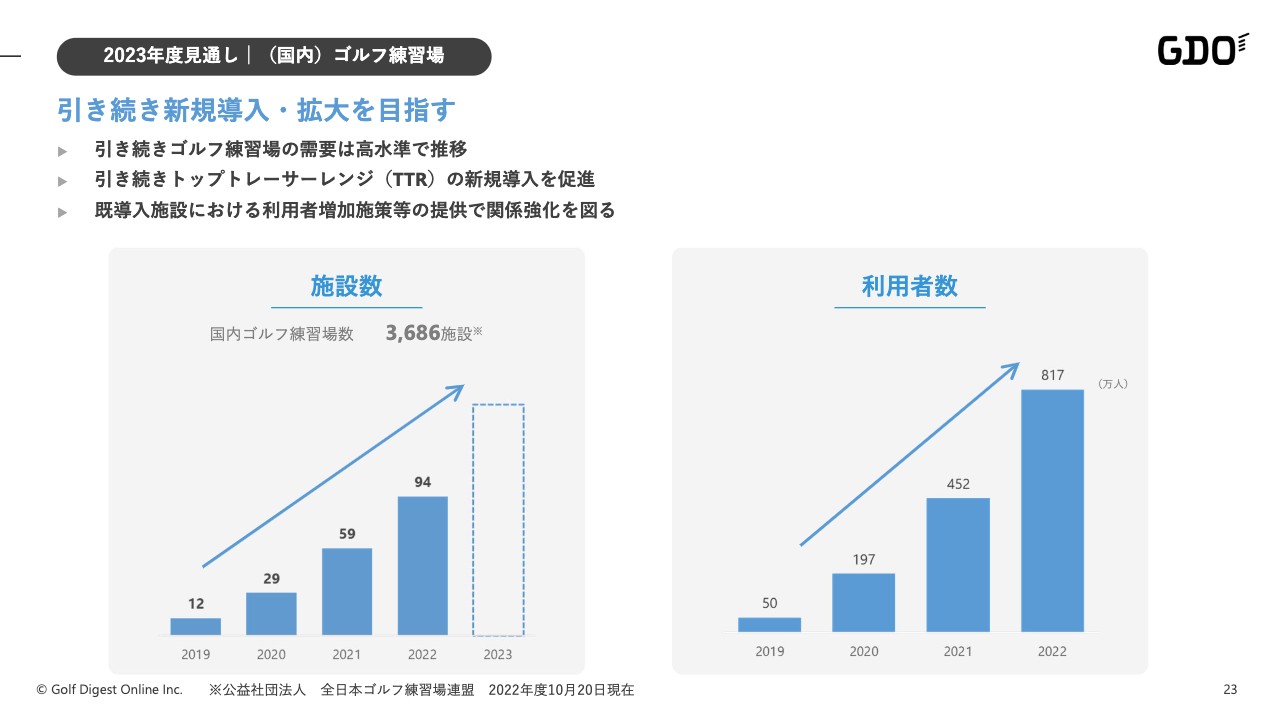

2023年度見通し│(国内)ゴルフ練習場

ゴルフ練習場ビジネスについてです。こちらは引き続き「トップトレーサー・レンジ」の導入施設の拡大をメインテーマに掲げたいと思っています。施設については、直近の契約ベースですでに100施設を超えており、累計で8,000打席という状況です。順調に進めば、今期中に1万打席を超えるような規模に到達できると捉えています。

利用者数については、2022年の実績の800万人をベースに考えると1,000万人を超える見通しもできるため、引き続き拡大を目指して取り組んでいきたいと思っています。

2023年度見通し│マクロ環境

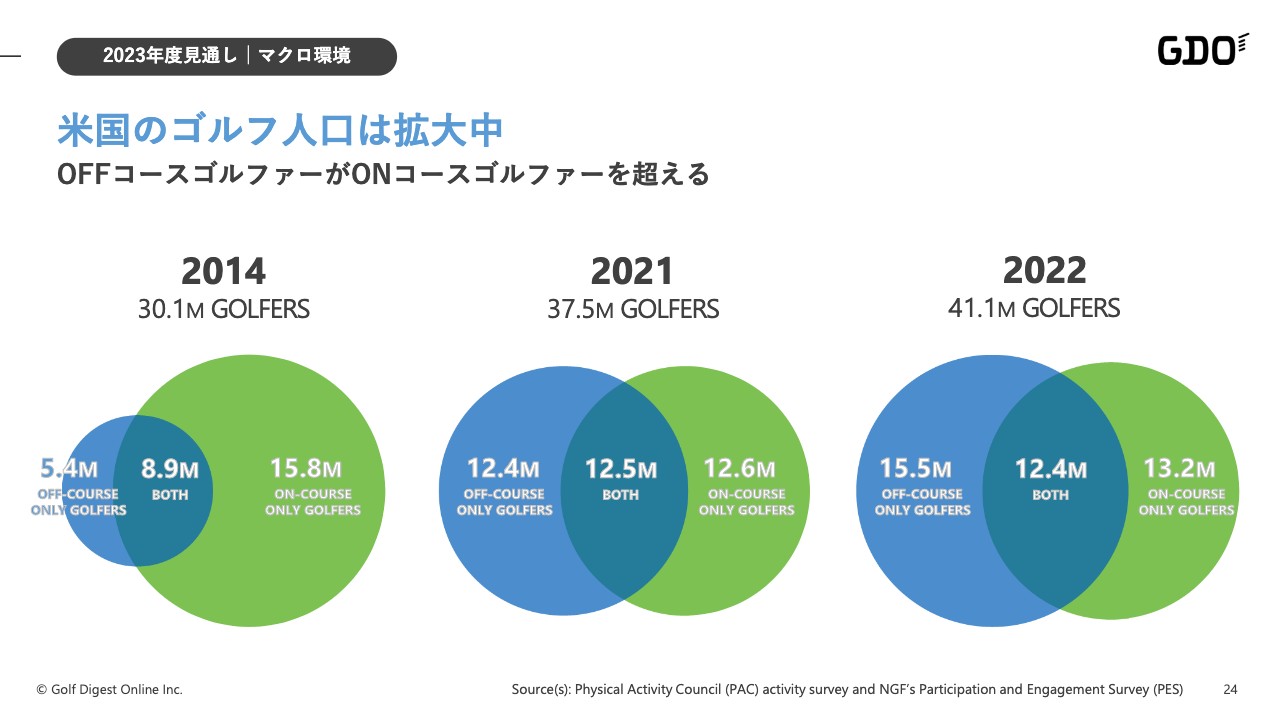

石坂:海外のマクロ環境についてです。2022年の米国のゴルフ人口は4,110万人で、2014年に比べ約1,000万人増加しています。米国ではONコースとOFFコースという定義があります。ONコースはゴルフ場でプレーをすることで、OFFコースはなんらかのシミュレーターや弾道測定器を活用した施設等でプレーすることです。

2022年のグラフを見ると、円の重複する部分もあわせて約2,560万人がONコースのゴルファー、約2,790万人がOFFコースゴルファーで、統計を取り始めてから初めてOFFコースゴルファーがONコースゴルファーを上回りました。

実態としては、我々が手がけている「トップトレーサー・レンジ」のパートナーであるトップゴルフキャロウェイ社のトップゴルフという業態が米国においてOFFコースゴルフの牽引役となっています。必ずしもゴルファーではない人たちが、このような施設をとおして徐々に従来のゴルファーになる傾向が強まっている状況です。

2023年度見通し│(海外)米国GOLFTEC

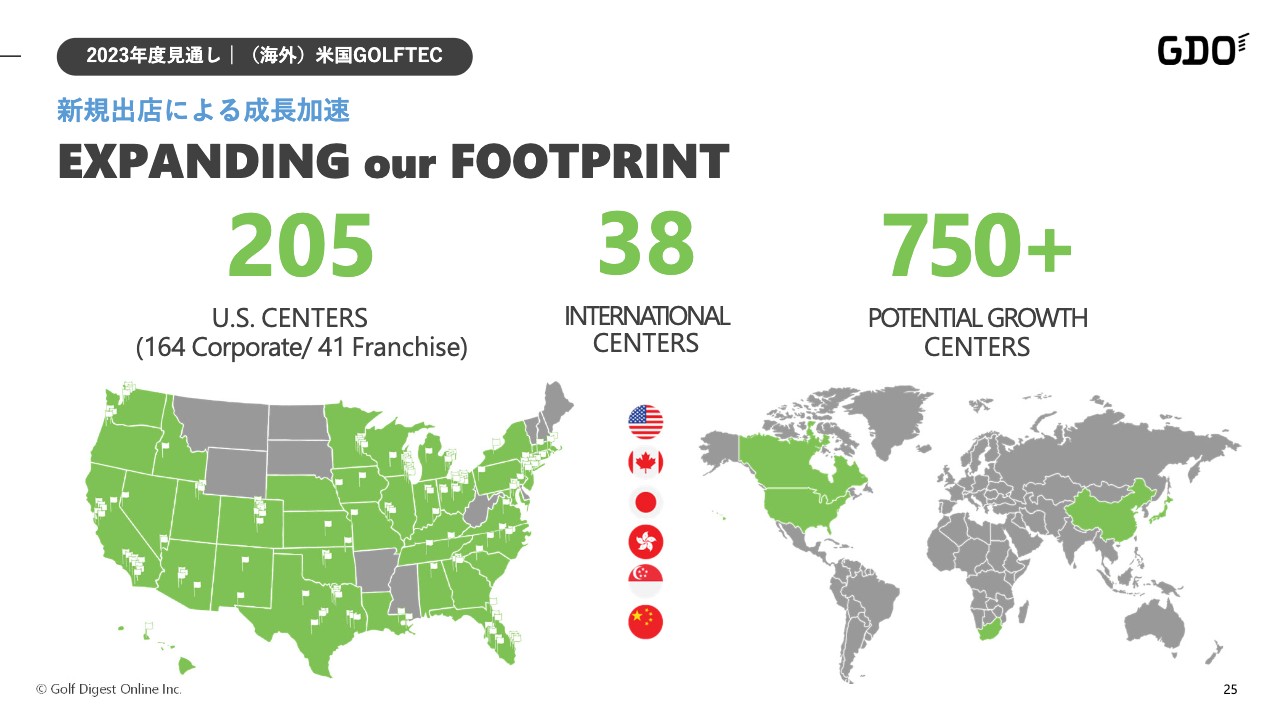

GOLFTECの出店戦略です。現状米国の「GOLFTEC」店舗は205ヶ所あり、内訳としては直営店が164店舗、フランチャイズが41店舗です。海外にはフランチャイズが38店舗あります。

我々の市場調査と現状分析による今後の出店余力は、総数で750店舗以上が可能ではないかと考えています。今後もこのペースでいくと550店舗近い出店余力があり、毎年だいたい20ヶ所の新規出店ペースでも、あと20年間は出店を継続することができると見立てています。

2023年度見通し│(海外)米国GOLFTEC

GOLFTECの店舗の平均的な水準です。店舗平均として、米国における出店コストはおよそ30万ドル台で、平均投資回収期間はキャッシュベースで18ヶ月です。安定稼働後の期待EBITDA Margin率は22パーセントと高く、投資回収が非常に早いため、今後もこのような数字を確実に実現し、年間あたり20店舗前後を出店していきたいと考えています。

2023年度見通し│(海外)SkyTrak事業

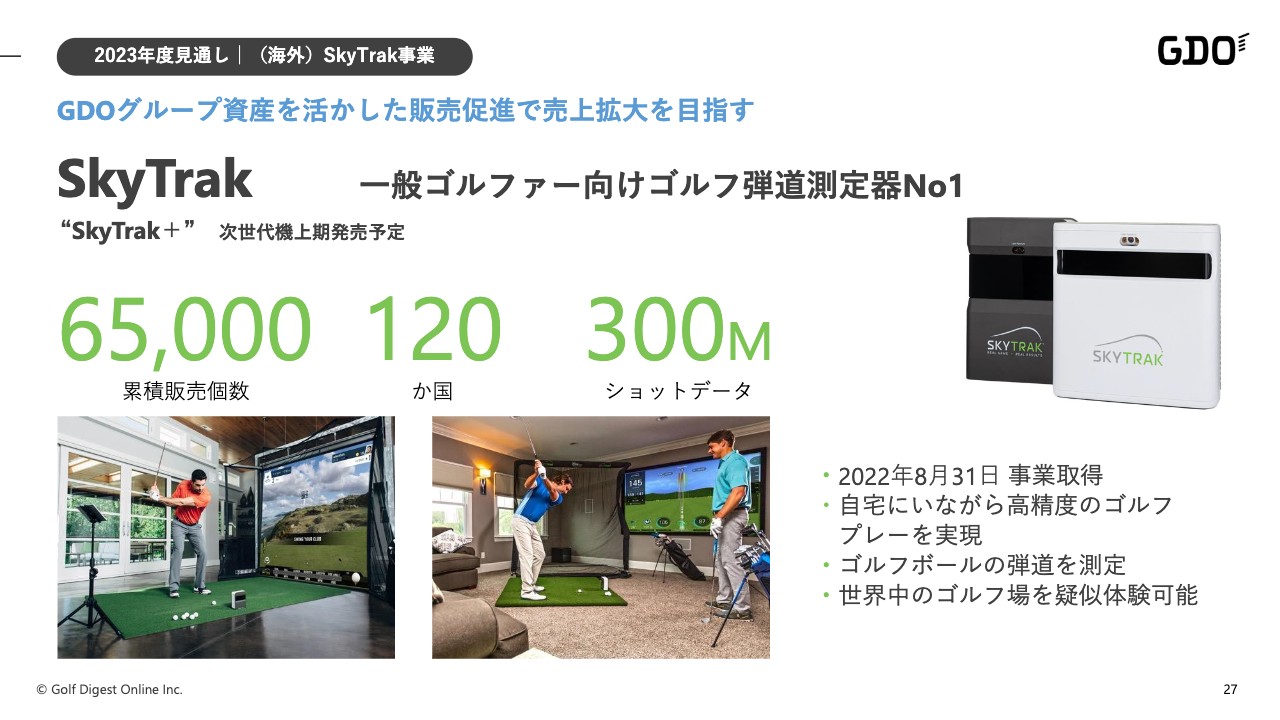

2022年に取得したSkyTrak事業についてです。我々の一番の狙いは一般ゴルファー向けの弾道測定器であるという点で、こちらの「SkyTrak」は非常に高性能でありながら、ある程度手頃感のある値段設定です。

累計販売台数は各機種の中でも最高の6万5,000台で、「SkyTrak」を購入して持っている方々に対し、インターネットをとおして我々の新たなサービスを提供できるチャンスだと思っています。こちらが、我々が今後「GOLFTEC ANYWHERE」構想を実現していく上での大きな狙いです。

また「SkyTrak+」という次世代機種も控えており、2023年の上期には発売開始したいと考えています。

2023年度見通し│数値計画

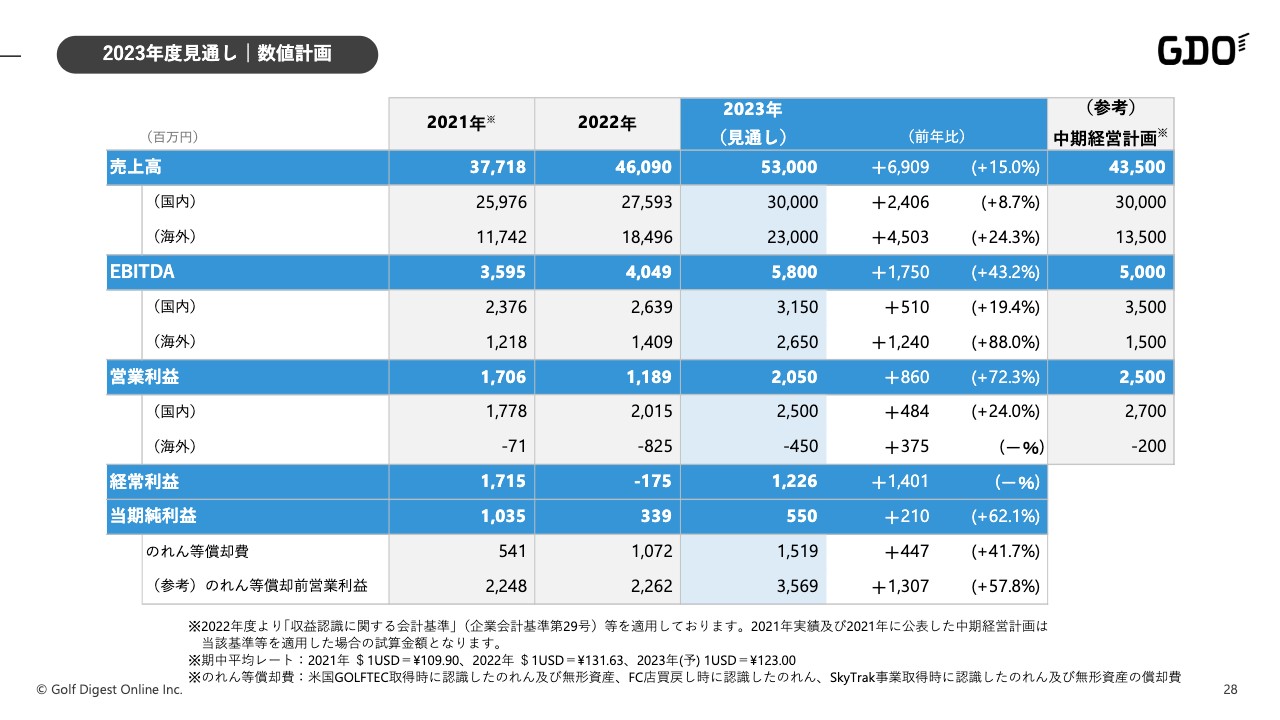

2023年度の数値計画です。売上高、EBITDAともに高い成長を実現し、2023年は我々にとっての最高の売上高を予定しています。先ほどから保守的な見方だとお伝えしていますが、営業利益は20億5,000万円、経常利益は12億2,600万円、当期純利益は5億5,000万円の見通しです。

中期経営計画の当初計画と比較すると、売上高は435億円に対して530億円、EBITDAは50億円に対して58億円を予定しており、計画を上回る想定です。最終年度の2023年はある程度成熟していく中で、売上高とEBITDAを中心に、営業利益、経常利益、当期純利益についても着実に伸ばしていきたいと思っています。

今このような計画で2023年度を踏み出しており、計画達成に向けて全グループ一丸となって取り組んでいきたいと考えています。

質疑応答:今後のさらなるM&Aの可能性について

司会者:「今後さらなるM&Aを実践していく可能性はありますか?」というご質問です。

石坂:現在は、2022年に取得したSkyTrak事業におけるPMIを最終的に手がけている最中です。基本的にはSkyTrak事業関連で、大幅なものは想定していませんが、一定の範囲で事業を追加していくことはあり得ると思います。

ただし、当面はSkyTrak事業を軌道に乗せていきたいと思っており、「GOLFTEC ANYWHERE」構想の実現を目指して、GOLFTECとSkyTrak事業を組み合わせたかたちでの新規サービスの開発に注力していくことになると思います。そのため、現時点では大がかりなM&Aは想定していません。

質疑応答:「SkyTrak+」の2023年12月期への業績貢献について

司会者:「『SkyTrak+』の2023年12月期への業績貢献をどの程度予想に織り込んでいますか?」というご質問です。

石坂:「SkyTrak+」の発売時期は未定ですが、業績貢献という意味では上期中の発売開始を想定して数字に反映させています。ただし、実際に「SkyTrak+」を発売開始した場合に、既存機種「SkyTrak」と次期機種の「SkyTrak+」をどのような構成比で発売することができるのか現段階では明確になっていません。

価格帯については、現時点では「SkyTrak+」のほうが既存機種よりも高い設定を考えています。それがどのようなかたちで最終的に年度として落ち着いていくのかを今後見極めていきたいと思っています。

またPMIにおいて、裏側でのいくつかのオペレーションを中に取り込む作業を仕上げている最中です。2023年12月期の上期から、このような裏側でのオペレーションを基に販売活動を本格的に立ち上げていきます。

このような不確定要素もある程度加味して、今期計画に新機種の貢献を織り込んでいます。ただし、手応えが十分ではないため一定の加減で反映しており、今後実績がついてきたら見通しが立つような開示をしていきたいと考えています。

質疑応答:今期の米国GOLFTECの事業環境の認識と事業計画の前提について

司会者:「今期の米国GOLFTECの事業環境の認識と事業計画の前提を、第4四半期の実績を踏まえてご説明ください」というご質問です。

石坂:2022年12月期第4四半期は、世界的なボラティリティの高さや米国経済自体の相当な先行き不透明感の影響を受け、我々のGOLFTEC事業においても需要の一部で冷え込みを感じる場面がありました。

2023年は既存店を1つの基準にし、前年度の傾向をどのように反映させていくのかを中心に予測を立てています。既存店の成長としては、若干の価格改定はあるものの例年に比べて非常に低く抑えています。

また、特に2022年12月期の下期に、新たな収益認識によりお客さまの行動変容が起きています。従来は3月と8月を中心としたプロモーションでチケット販売を多く手がけていましたが、新しい収益認識により、お客さまが年間をとおして比較的平準化されたかたちで買う傾向がありました。今期もこの傾向が年間を通して続くであろうという想定をもとに、例年よりも保守的に計画を立てています。

中村:会計面について補足します。収益認識については契約期間に応じて按分しており、2022年度10月から12月が計画に対してよくなかったことに関しては、2023年度の前半に多少マイナスのインパクトが出てきます。

2023年は保守的な立ち上がりを想定しています。仮に下期にかけて我々が期待する水準に戻ったとしても、特に後半以降に獲得したレッスン契約に関しては、2024年以降に認識される部分があります。トータルとして、2023年は会計的な側面で少しマイナスの影響が残る年になる可能性があります。