2023年2月17日に発表された、日本情報クリエイト株式会社2023年6月期第2四半期決算説明の内容を書き起こしでお伝えします。

スピーカー:日本情報クリエイト株式会社 代表取締役社長 米津健一 氏

代表メッセージ

米津健一氏:日本情報クリエイト株式会社の代表取締役社長の米津です。この度は四半期の決算発表にあわせて、通期業績の下方修正を発表しました。株主さまはもとより、関係者のみなさまにも大変なご不安を与えてしまったことを大変申し訳なく思っています。

一方で、第2四半期は前期に実施した営業拠点及び人員の増強、M&Aなどの効果が徐々に現れてきています。我々は売上・利益ともに回復の兆しがあるという認識で進めています。また、業績発表にあわせて自社株買いも発表しました。こちらは機動的な資本政策の一環として、今後の成長をある程度考慮したものです。

目次

本日はまず会社概要及び市場の環境についてご説明し、続いて当期業績予想及び3ヶ年計画の下方修正、2023年6月期第2四半期業績ハイライト、通期計画達成及び中期成長に向けた第3四半期以降の取り組みをご説明します。

~不動産取引でたくさんの笑顔がうまれる社会の実現を目指して~

会社の概要と市場環境についてです。我々は「関わる全ての人をHAPPYに」をミッションに、「テクノロジーで不動産領域に革新的プラットフォームを創造する」というビジョンを掲げて事業を進めています。これにより、不動産取引でたくさんの笑顔が生まれる社会の実現を目指していきたいと思っています。

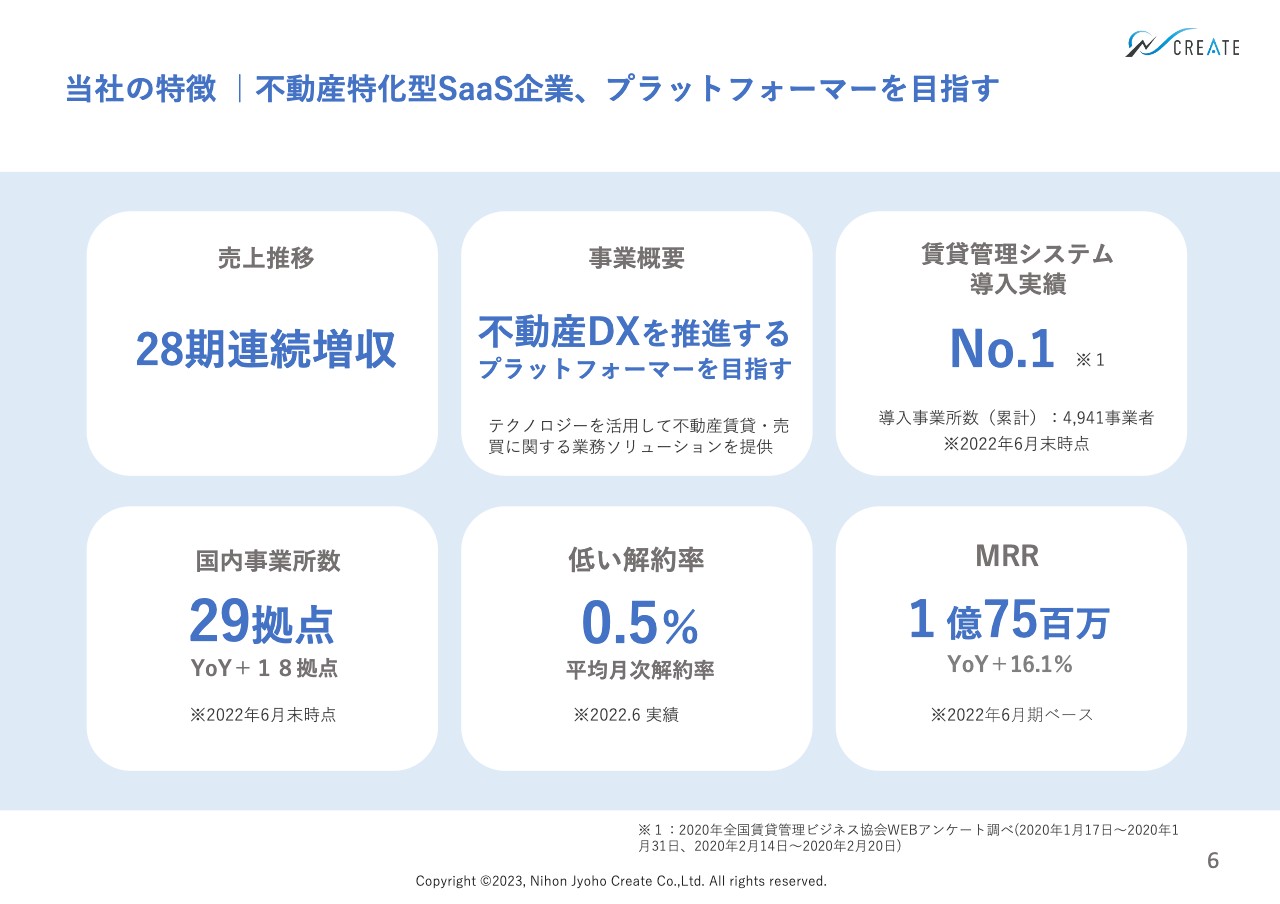

当社の特徴 |不動産特化型SaaS企業、プラットフォーマーを目指す

当社は、不動産DXを推進するプラットフォーマーを目指す存在です。SaaSモデルで0.5パーセントという低い解約率を誇り、売上は28期連続で増収しています。また、賃貸管理部門では賃貸管理システム導入実績はNo.1となっています。

拠点展開も特徴で、ITでありながらすでに29の営業所をもち、直近でもう1拠点増え現在は30拠点を展開しています。2022年6月期のMRRは前年比16.1パーセント増で、毎年増加しています。

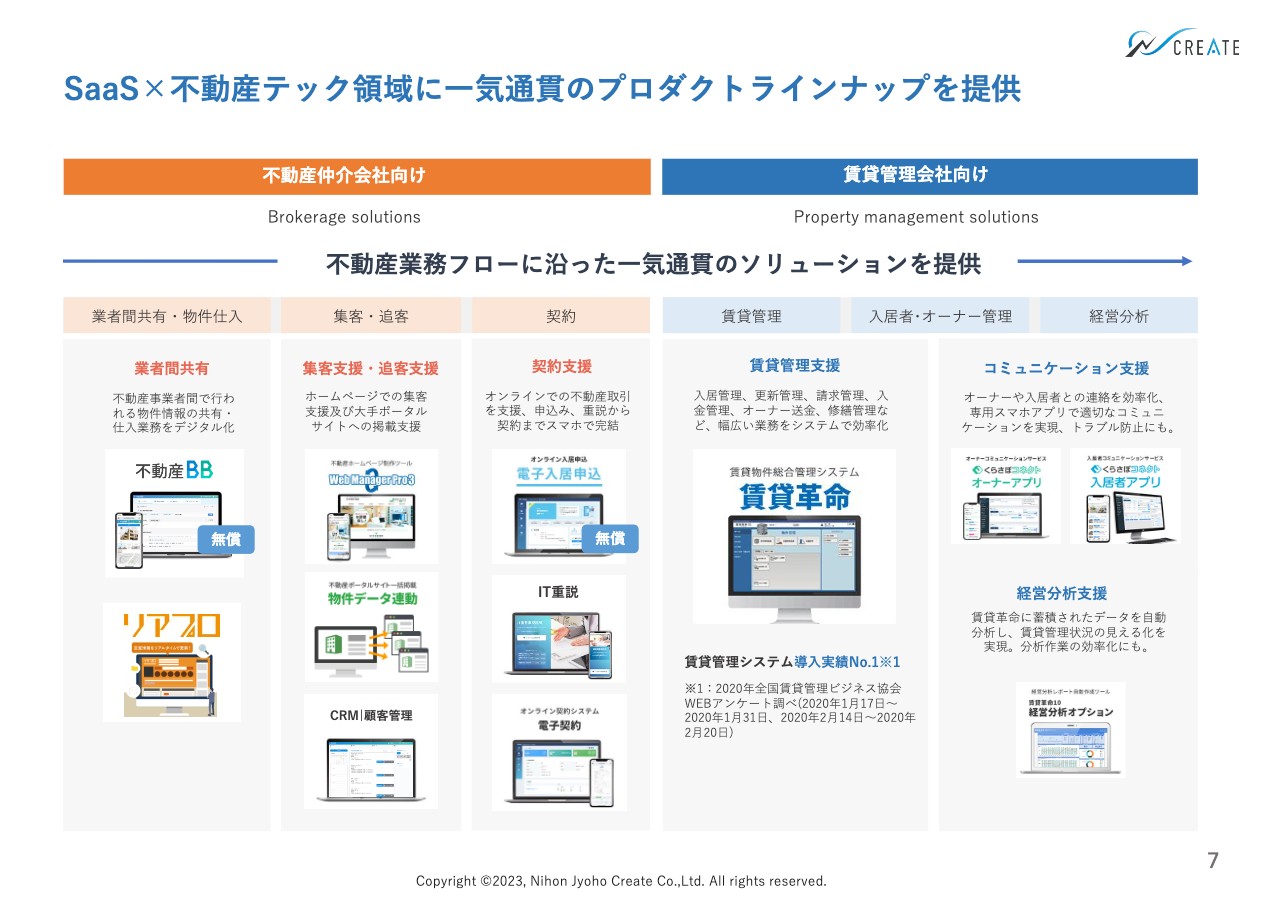

SaaS×不動産テック領域に一気通貫のプロダクトラインナップを提供

プロダクトのラインナップです。我々は不動産業務フローに沿った一気通貫のソリューションを提供しており、不動産仲介会社向けには、物件の仕入れ・共有から、集客、追客、契約まで支援しています。賃貸管理会社向けには、賃貸管理及び入居者・オーナーのやりとりを支援するソリューションを提供しています。また、データを活かして経営分析が行えるソリューションを提供しているのも特徴です。

独自プラットフォームの構築を通じて、不動産業界全体のDX化を促進

我々は不動産領域のプラットフォームを作ることを目標に掲げています。まだ収益になっていない部分もたくさんありますが、不動産ポータルサイトや家賃保証会社との連携を考えており、現時点で44社の家賃保証会社と連携しています。直近では少額短期保険を扱う保険会社や、賃貸で入居する際の保険会社などのほか、ライフライン取次会社、生活情報サービス運営会社などを含めて、さまざまな会社と連携しています。

このようにプラットフォームがどんどん広がっており、不動産業者さまには価値ある多くの技術を提供できていると思っています。マネタイズポイントはいくつかあり、これから順を追って行っていく予定です。

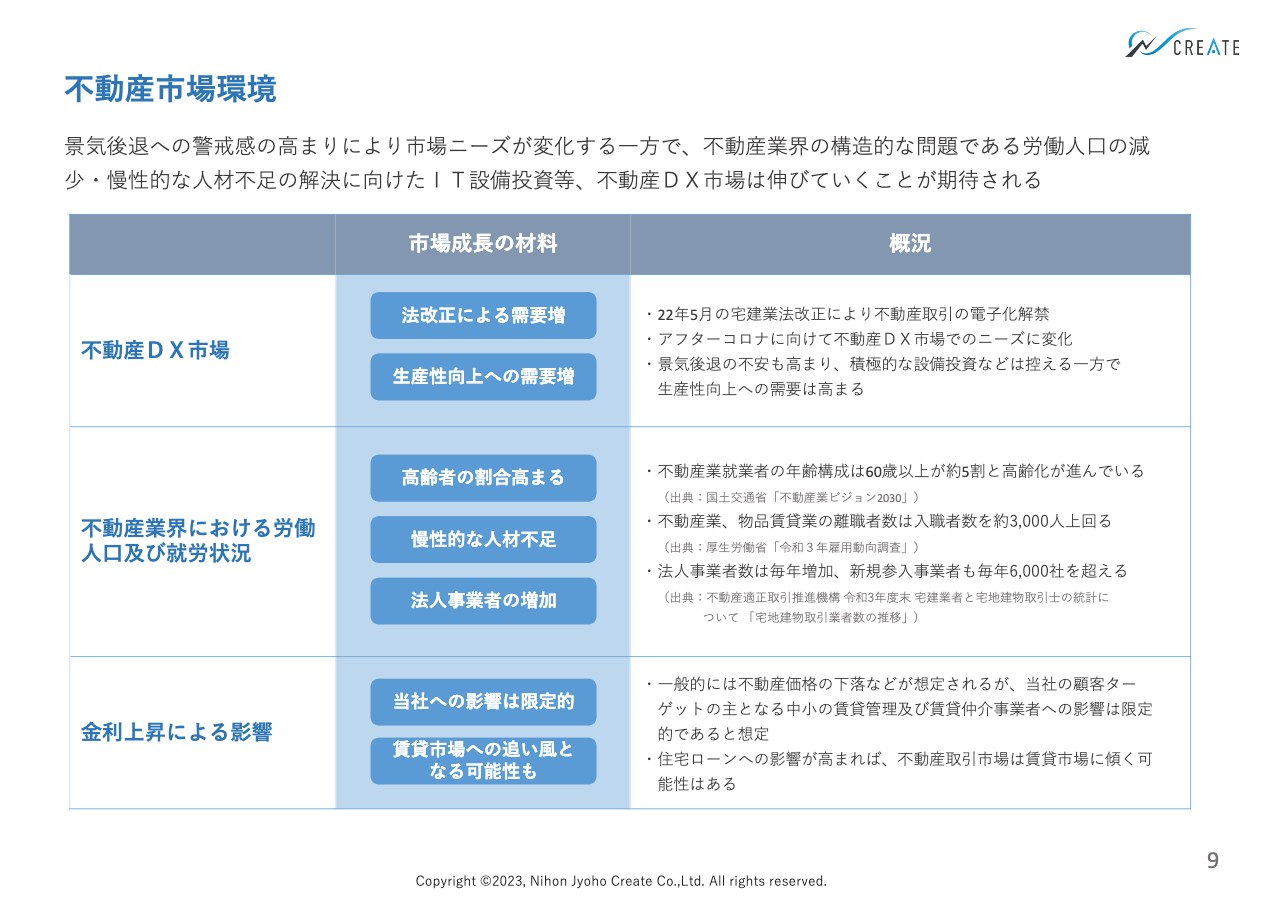

不動産市場環境

我々が提供している不動産市場の環境についてです。2022年5月の宅建業法改正に基づき、電子契約などの解禁や生産性向上に向けたDX化の増加など、不動産業界のDX化が見込まれます。また、不動産業界の労働人口及び就労状況は、高齢者の割合が非常に高いといわれています。その中でも、毎年6,000社から7,000社の新しい会社が登場して新陳代謝が行えているため、我々としては若い方へのDX化が推進できると思っています。

そのほか金利の上昇が国内においても多少懸念されていますが、我々は売買業者ではなく賃貸事業者をメインターゲットとしているため、大きな影響はないと捉えています。

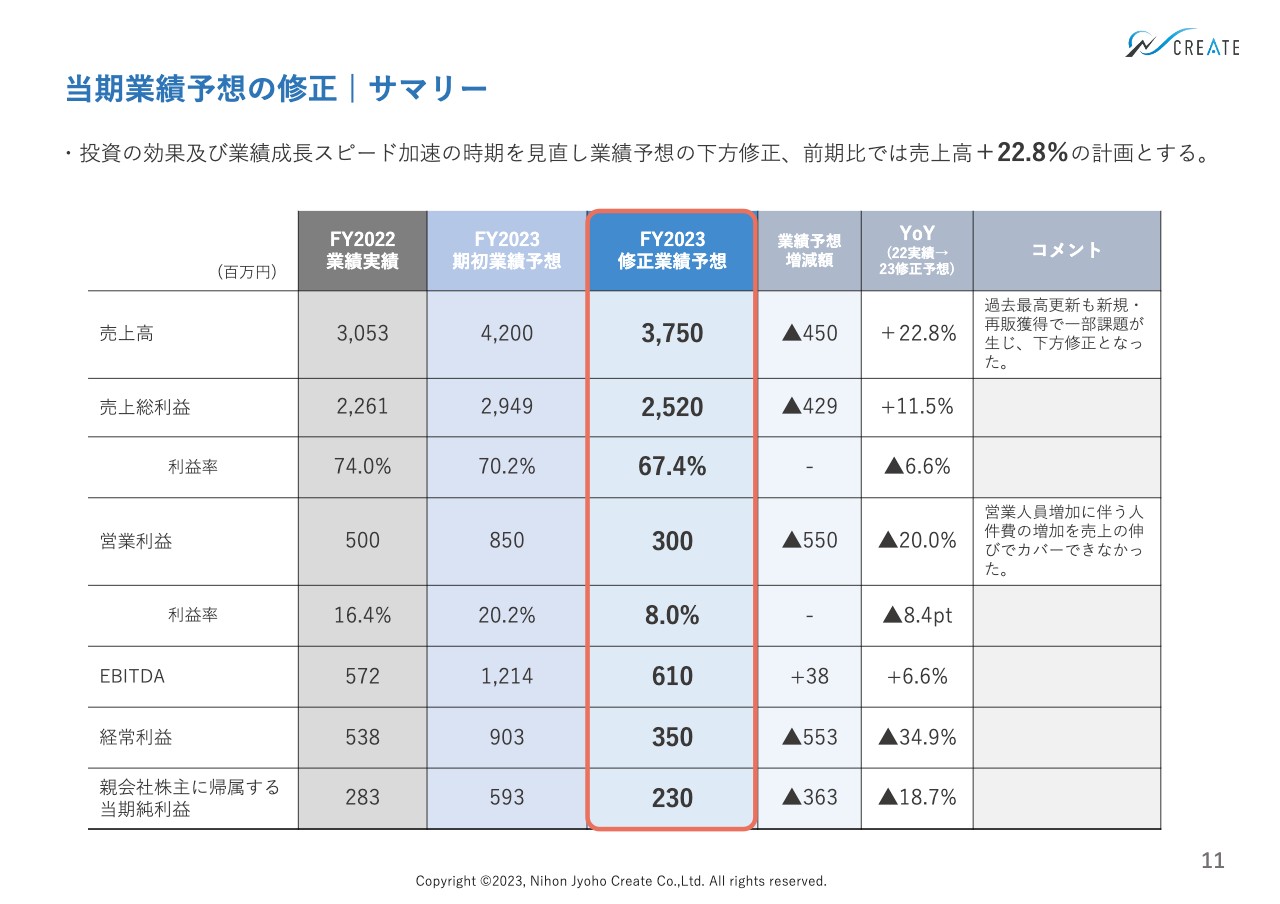

当期業績予想の修正 | サマリー

当期業績予想と3ヶ年計画の下方修正についてご説明します。2023年6月期については、投資の効果及び業績の成長スピードの加速が想定よりも少し遅くなっているため、スライドのように下方修正しました。

売上高は当初計画の42億円から4億5,000万円減の37億5,000万円、営業利益は8億5,000万円から5億5,000万円減の3億円、EBITDAは12億1,400万円から6億1,000万円、経常利益は9億300万円から5億5,300万円減の3億5,000万円で、大幅な下方修正となっています。

一方、売上高は前期の30億5,300万円に対し22.8パーセント増で、過去最高の成長率でした。とはいえ現状は下方修正であり、みなさまに大変なご不安を与え申し訳なく思っています。

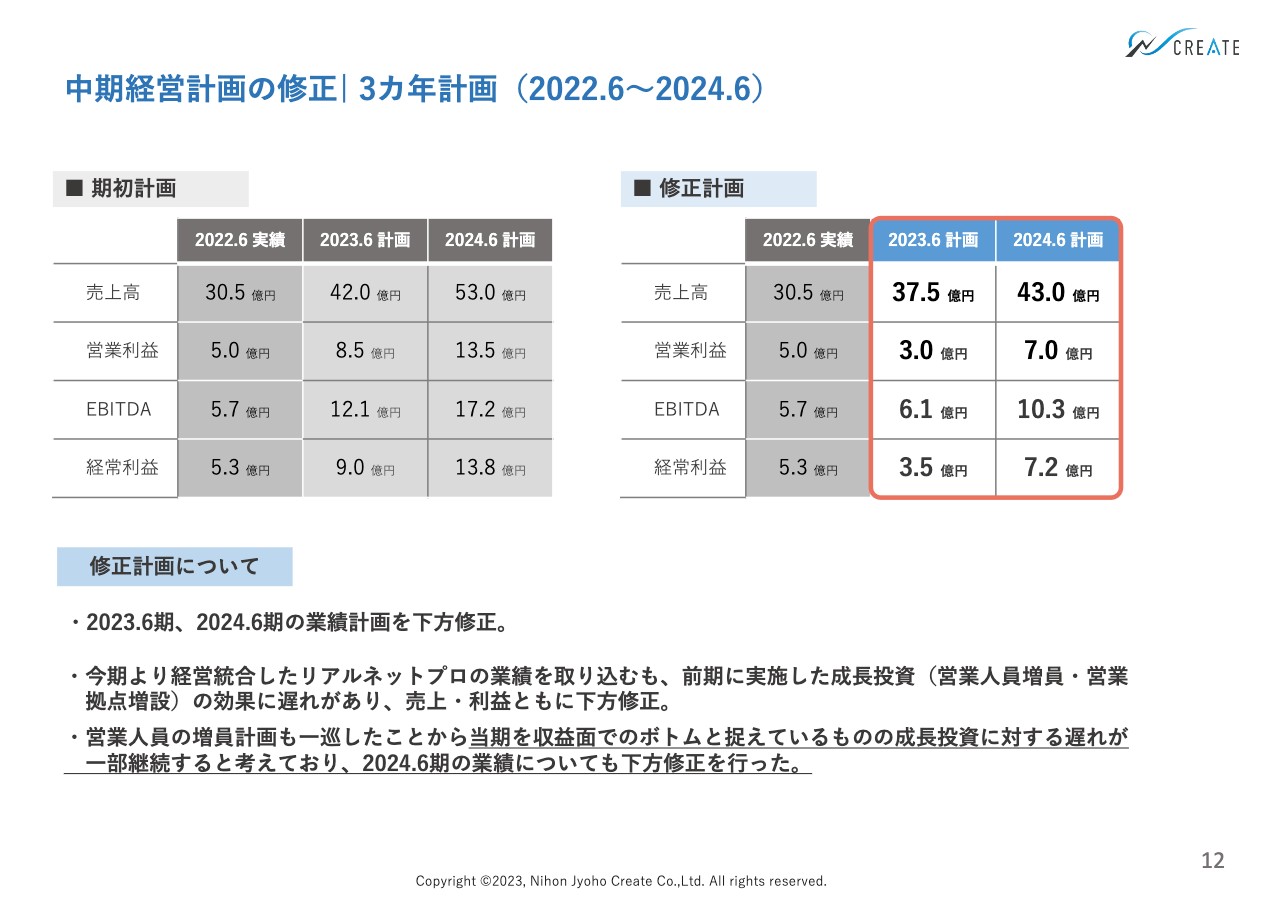

中期経営計画の修正| 3カ年計画(2022.6~2024.6)

中期経営計画で掲げていた3ヶ年計画の修正について、2024年6月期も大きく下方修正します。売上高は期初計画の53億円から43億円、営業利益は13億5,000万円から7億円、EBITDAは17億2,000万円から10億3,000万円、経常利益は13億8,000万円から7億2,000万円と大幅な下方修正となりました。

前期に営業人員の成長投資や拠点展開、M&Aを行いましたが、我々の想定よりも採用や教育が遅れ、また商品開発にも若干の遅れが出ていろいろなところに影響したため、今回このような発表となっています。ただし、これ以上の大きな成長投資は直近では考えていないため、こちらを最低ラインと捉え、これから成長に向けて着実に進めていきたいと考えています。

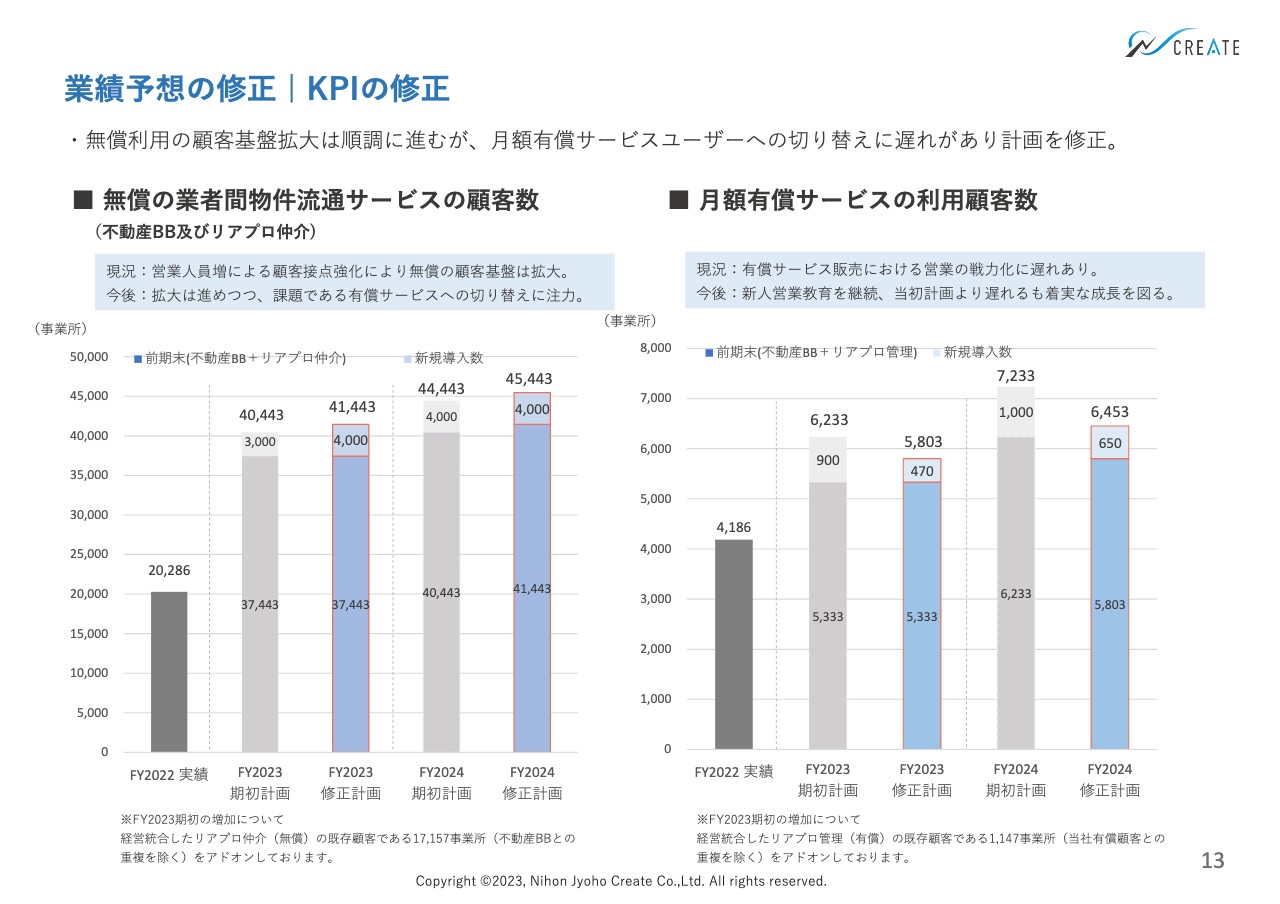

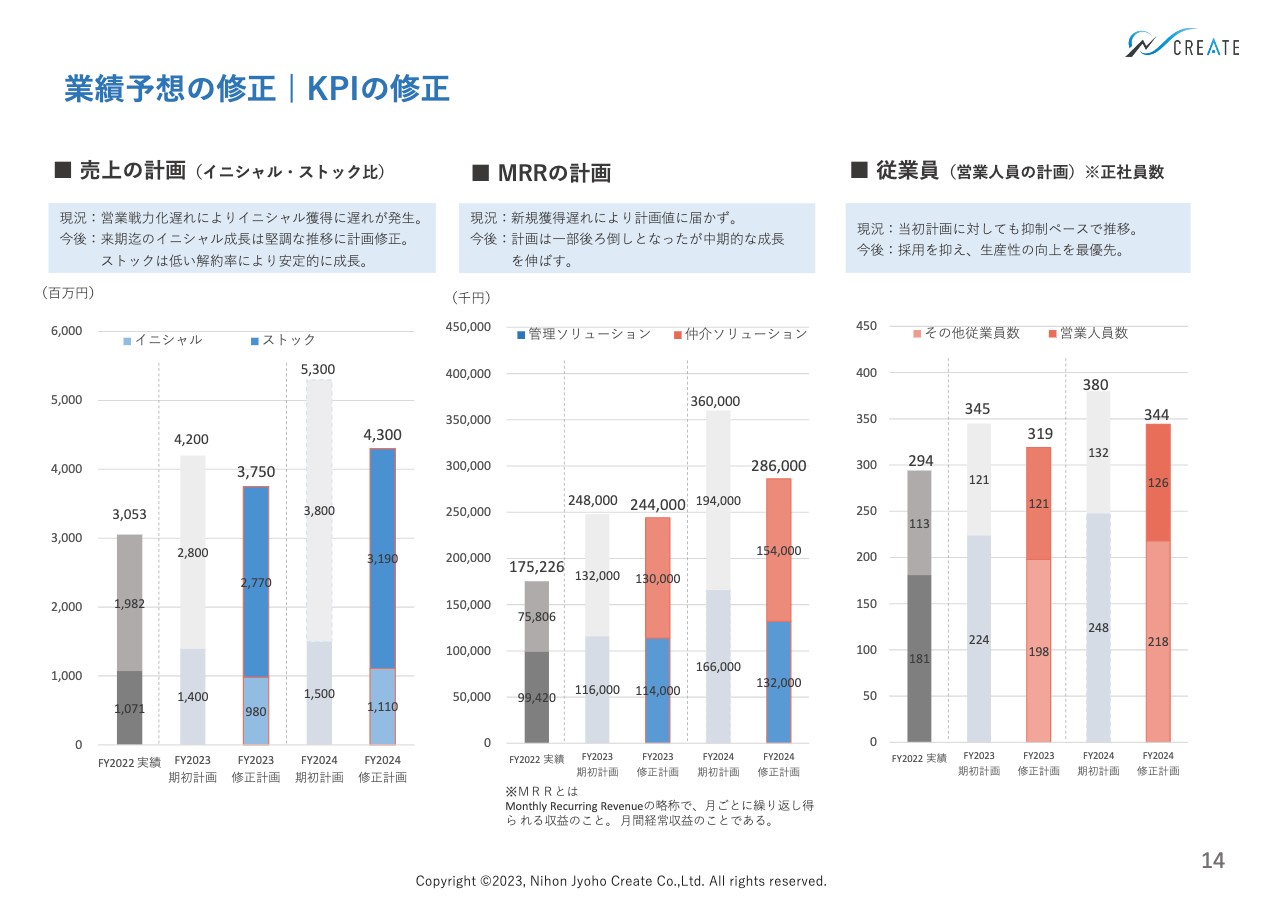

業績予想の修正 | KPIの修正

KPIについていくつか変更点があります。業者間流通サービスは無償で提供している「フリーミアム」が戦略の中心ですが、顧客数について期初計画の3,000から4,000に上方修正となります。また、月額有償サービスの利用顧客数は期初計画の900から470に下方修正しました。

業績予想の修正 | KPIの修正

2023年6月期の売上計画については、期初計画の42億円から37億5,000万円、MRRは24億8,000万円から24億4,000万円に下方修正しています。

従業員について積極採用を考えていましたが、いったん今いるメンバーでより生産性を上げることで経費を削減します。従業員を減らすのではなく、攻めながらも最低限でとどめられるような推移を考えており、必要な部分に対して一定数は増やしつつ大きな増員はしない計画です。

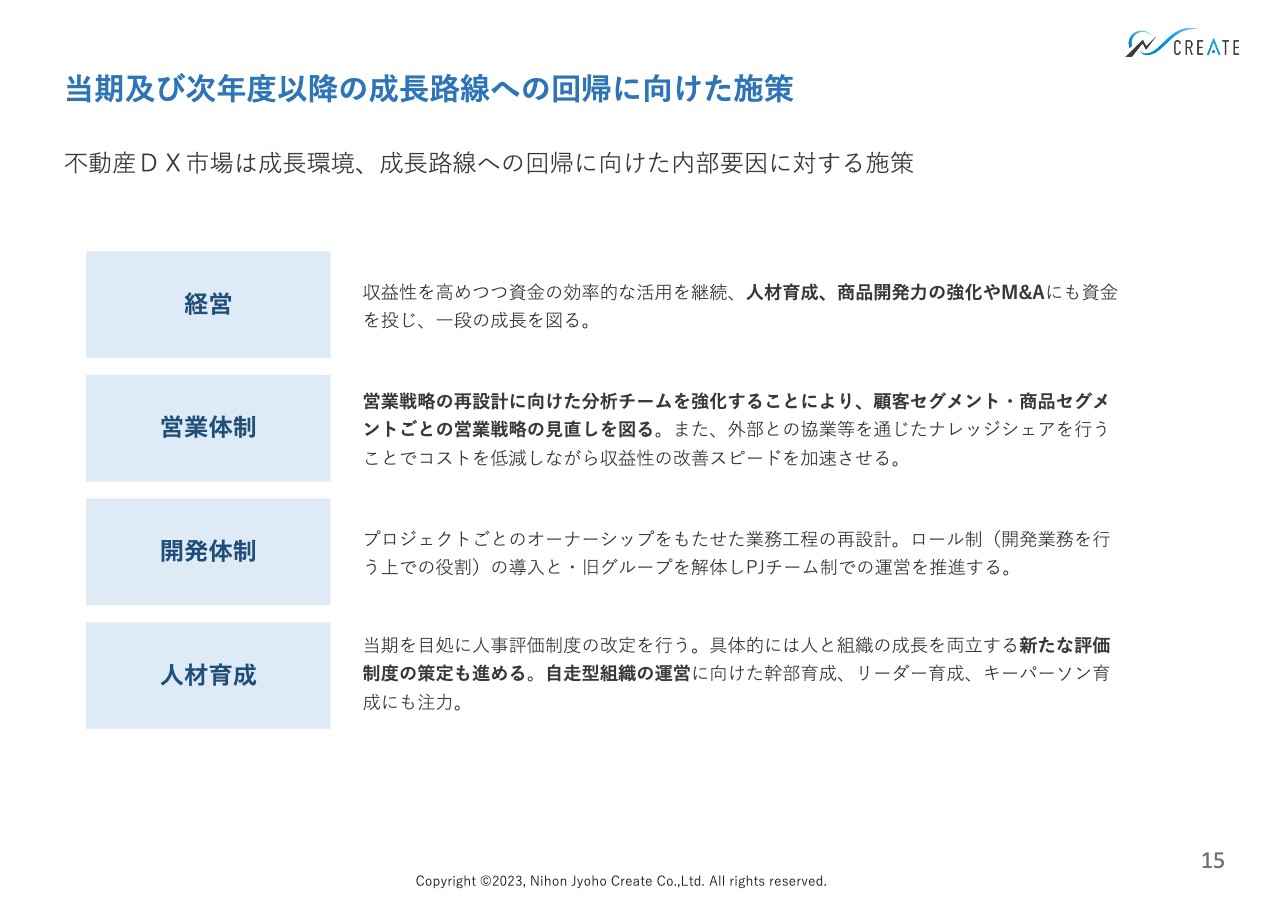

当期及び次年度以降の成長路線への回帰に向けた施策

今後の成長路線への回帰へ向けた施策として、経営面では収益性を高めつつ資金の効果的な活用を継続していきたいと思っています。また、人材育成や商品開発力の強化とM&Aにも資金を投じながら、一段上の成長を図っていきたいと考えています。

営業体制では、育成をしっかりと行いながら、営業戦略の再設計に向けて分析チームを強化します。マーケティングやプロモーションも含め、さまざまなDMPやマーケティングオートメーションを強化していきたいと思っています。

開発体制は、これまでより集中できるような環境作りとしてロール制を採用し、プロジェクトチームごとの生産により生産性を高めるよう取り組んでいます。

人材育成では、従業員の増加に伴い、2022年より今期末に向けた人事制度の見直しに取り組んでいます。過去に2回ないしは3回人事評価の見直しを行いましたが、今回も従業員がよりやりがいを持つことができ、成長を実感できる体制作りに取り組んでいます。今期の終わりには人事制度が完成し、来期には運用できるだろうと思っています。

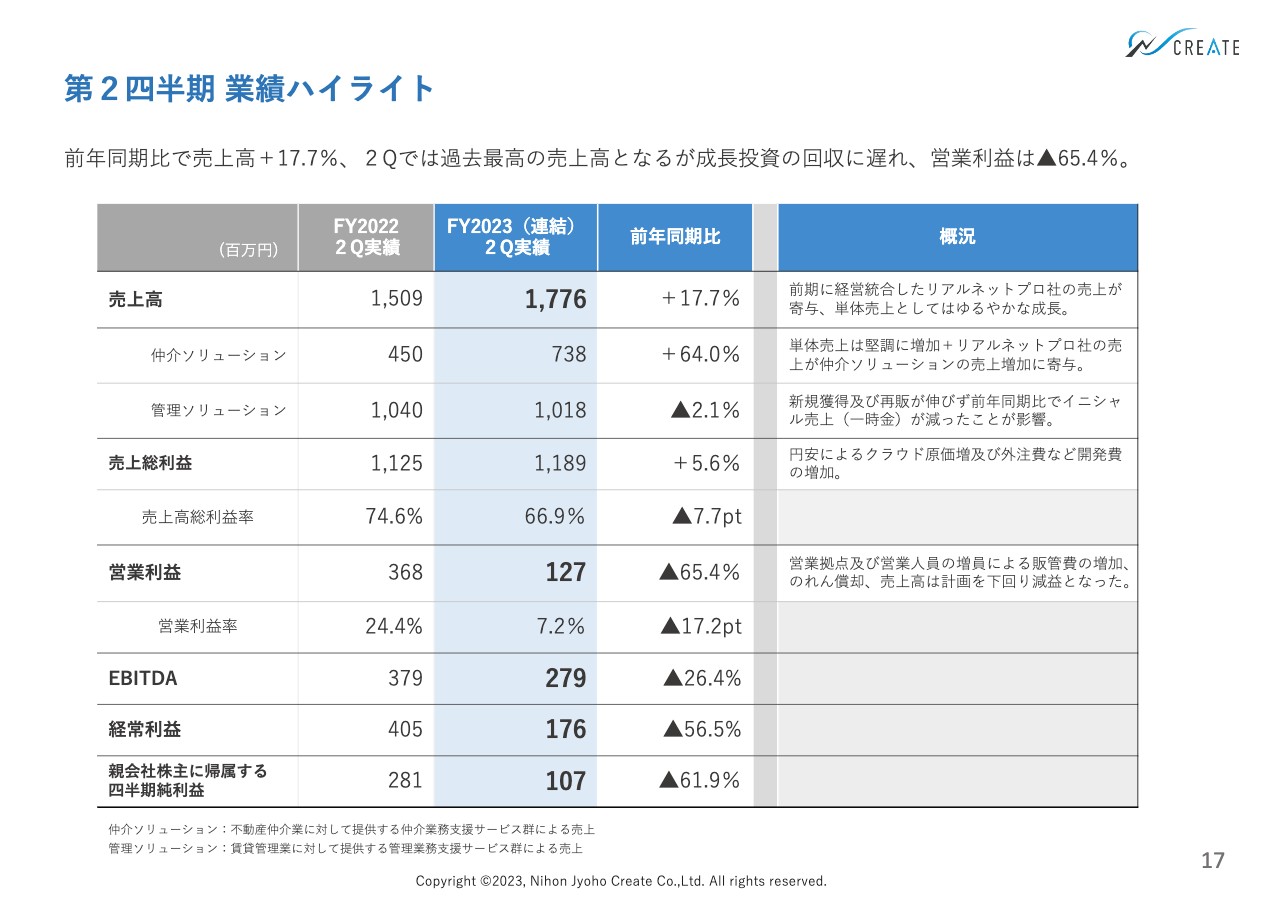

第2四半期 業績ハイライト

第2四半期の業績についてです。第2四半期の売上高は前年同期比17.7パーセント増の17億7,600万円です。こちらは前期に経営統合したリアルネットプロ社の売上が寄与しており、また単体でもゆるやかに成長しています。売上総利益は11億8,900万円と若干のプラスです。営業利益は前年同期比65.4パーセント減の1億2,700万円でした。内訳としては営業拠点や人員、リアルネットプロ社ののれん代、開発費が増加しています。

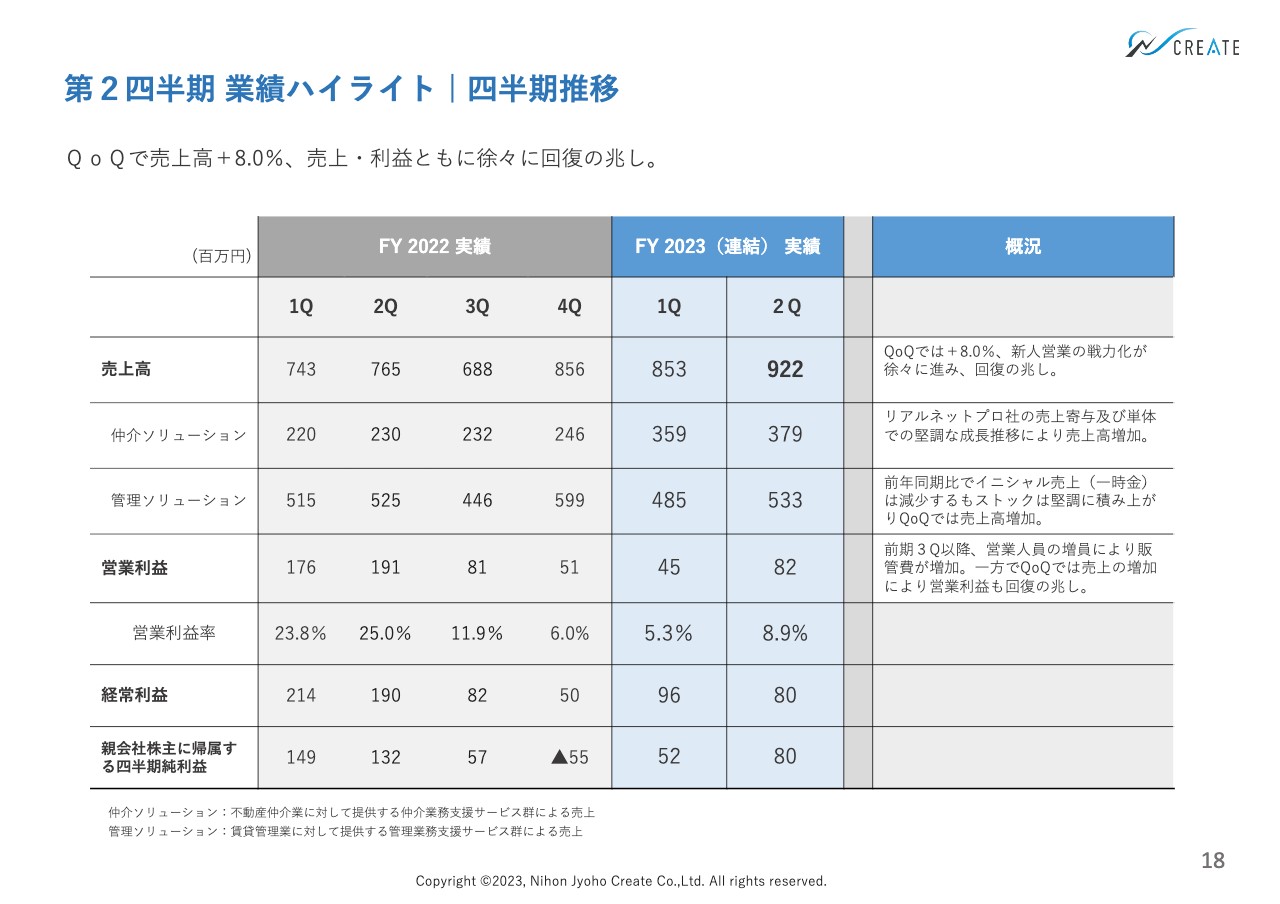

第2四半期 業績ハイライト | 四半期推移

四半期ごとの比較です。第2四半期の売上高は第1四半期比8パーセント増の9億2,200万円で、新しい営業人員なども含めた効果が徐々に出てきている状況です。営業利益も第1四半期から若干ながら伸びてきており、ゆるやかではありますが回復の兆しがあると捉えています。

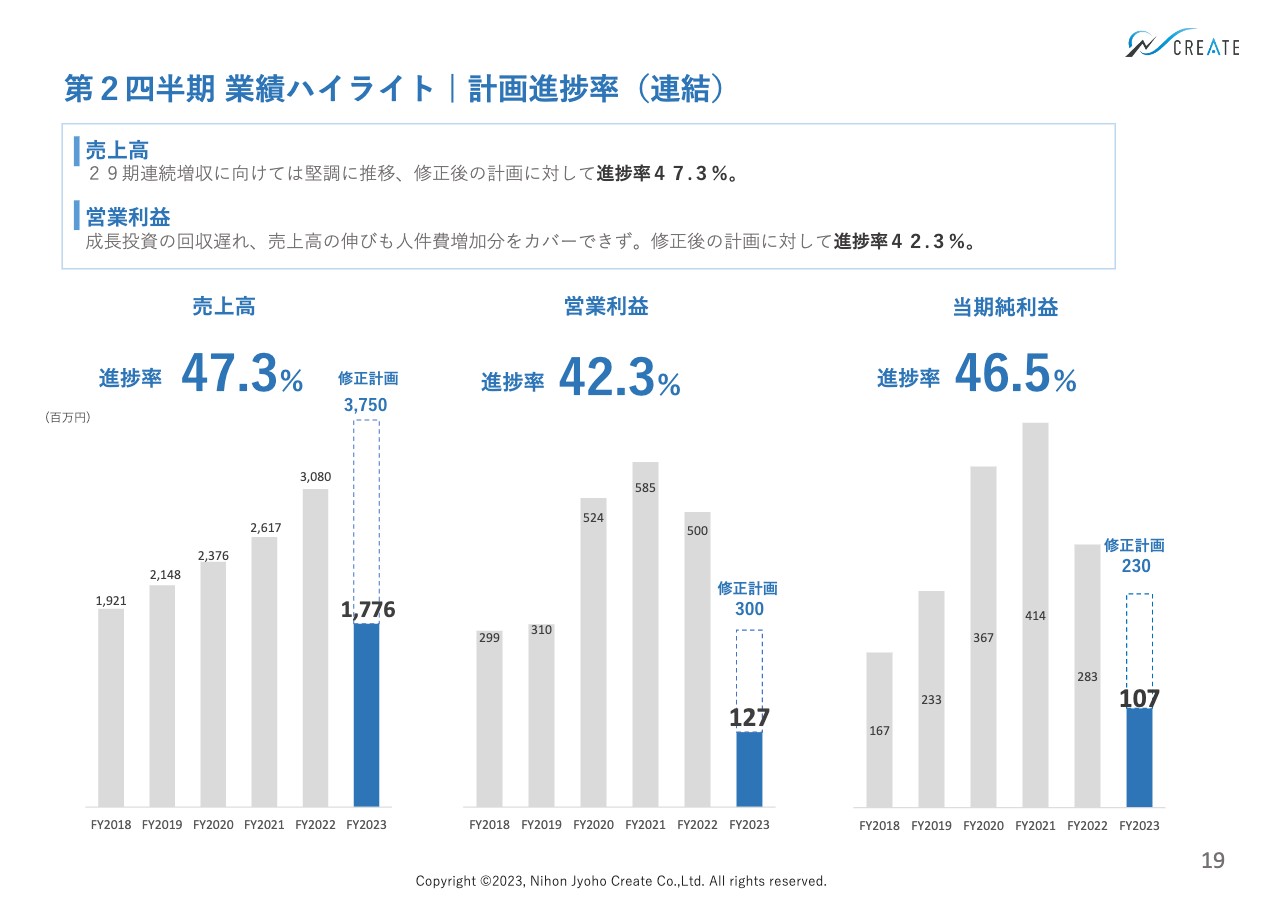

第2四半期 業績ハイライト | 計画進捗率(連結)

今期の売上高・営業利益・当期純利益の計画進捗率は、いずれも40パーセント台となっています。今期の後半について、1月から3月は不動産業者さまの繁忙期で営業や納品にしわ寄せがあるため第3四半期は例年若干落ちますが、4月から6月は例年かなり伸びるため、100パーセントに向けて着実に進めるだろうと考えています。

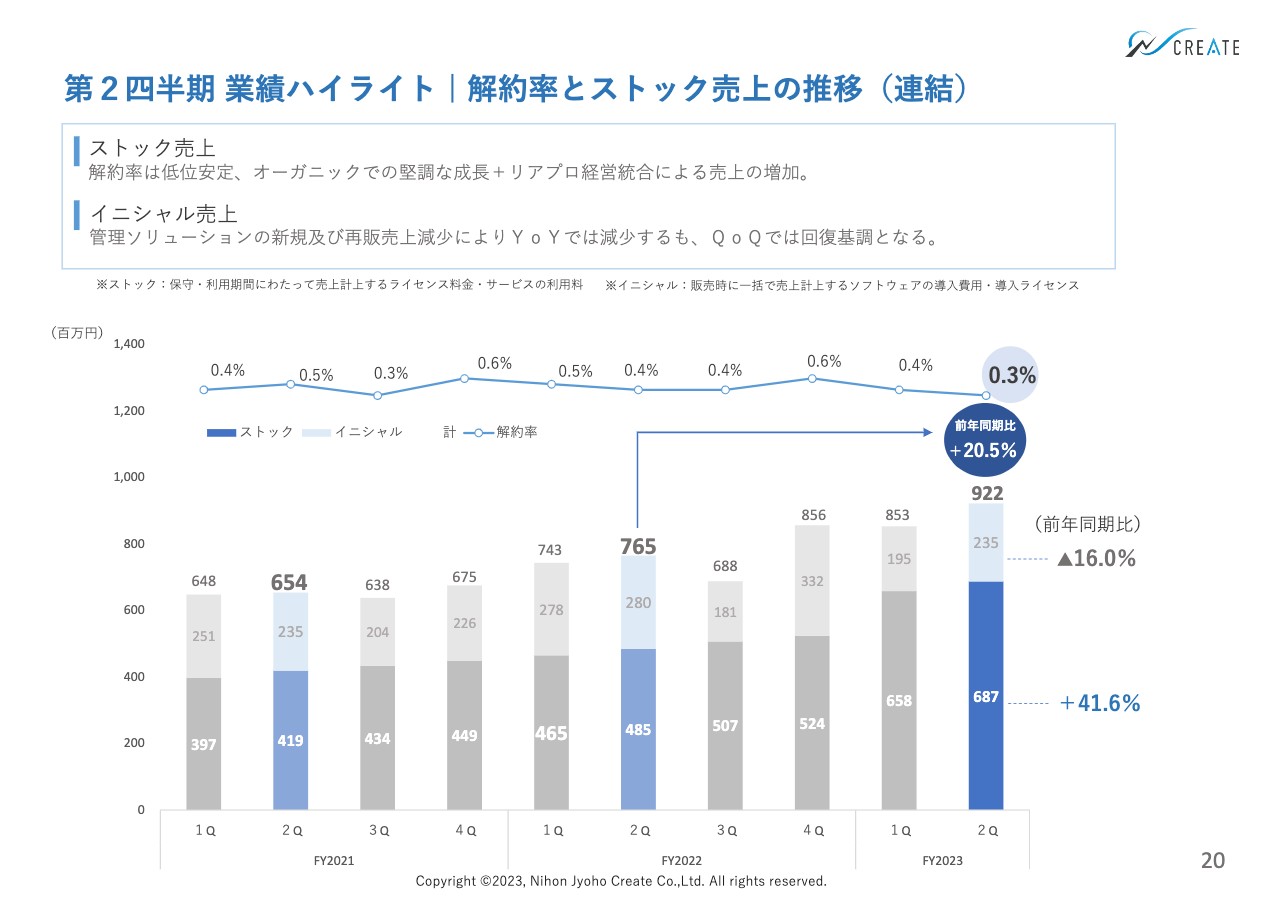

第2四半期 業績ハイライト | 解約率とストック売上の推移(連結)

解約率とストック売上の推移です。解約率は0.4パーセントから0.5パーセントの状態が続いていましたが、第2四半期は0.3パーセントと下がっています。売上高は前年同期比で20.5パーセントの増加です。

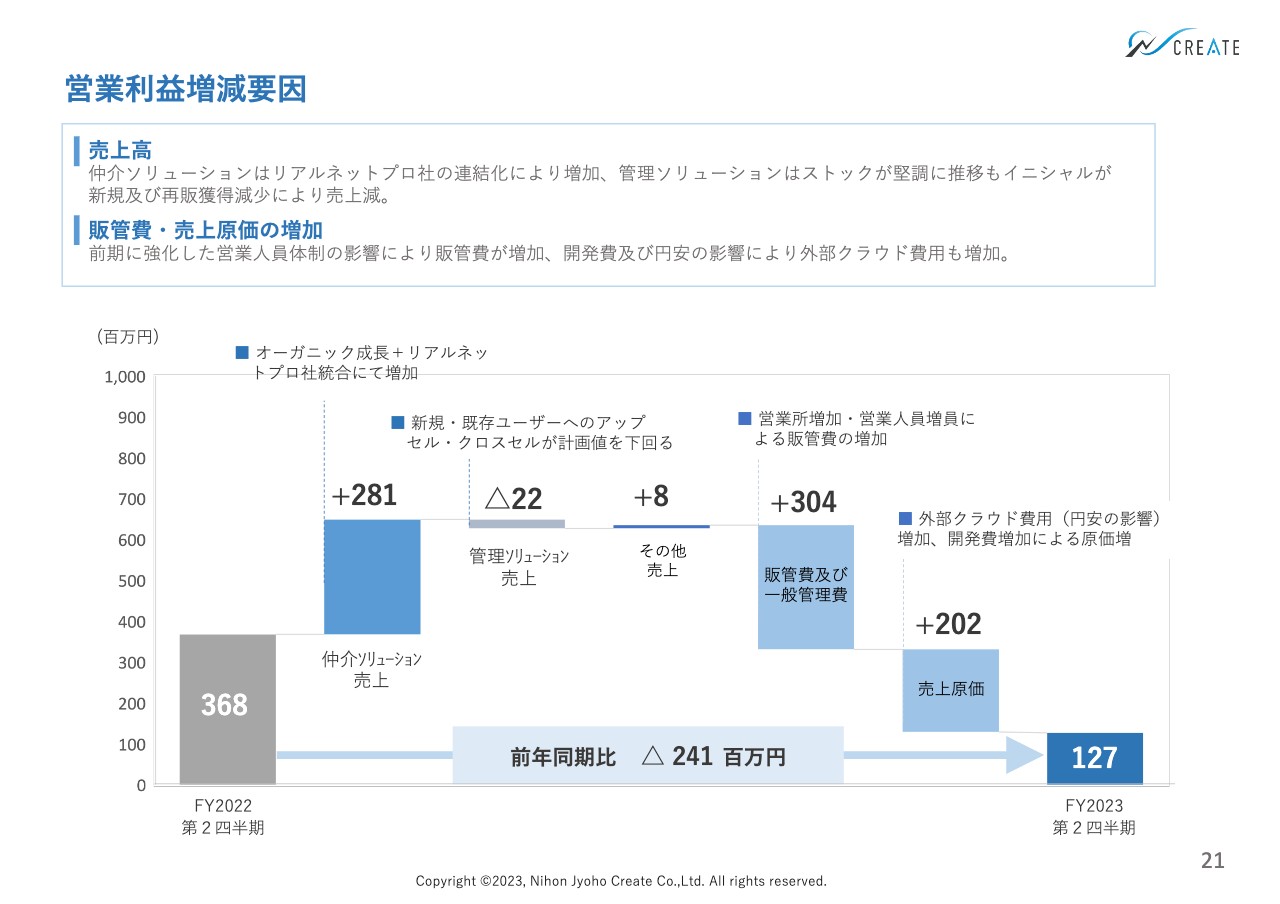

営業利益増減要因

営業利益の増減要因です。売上高については、我々単体での成長とリアルネットプロ社との統合による増加で、仲介ソリューション売上はプラス2億8,100万円、管理ソリューション売上はマイナス2,200万円、その他売上がプラス800万円です。

販管費は営業所及び営業人員の増加などの影響でプラス3億400万円です。売上原価は円安の影響を若干受けたためAWSも含めたクラウドの費用が増加し、加えて開発費の原価や商品の保守などが計画よりも増加したためプラス2億200万円です。結果として営業利益は1億2,700万円となっています。

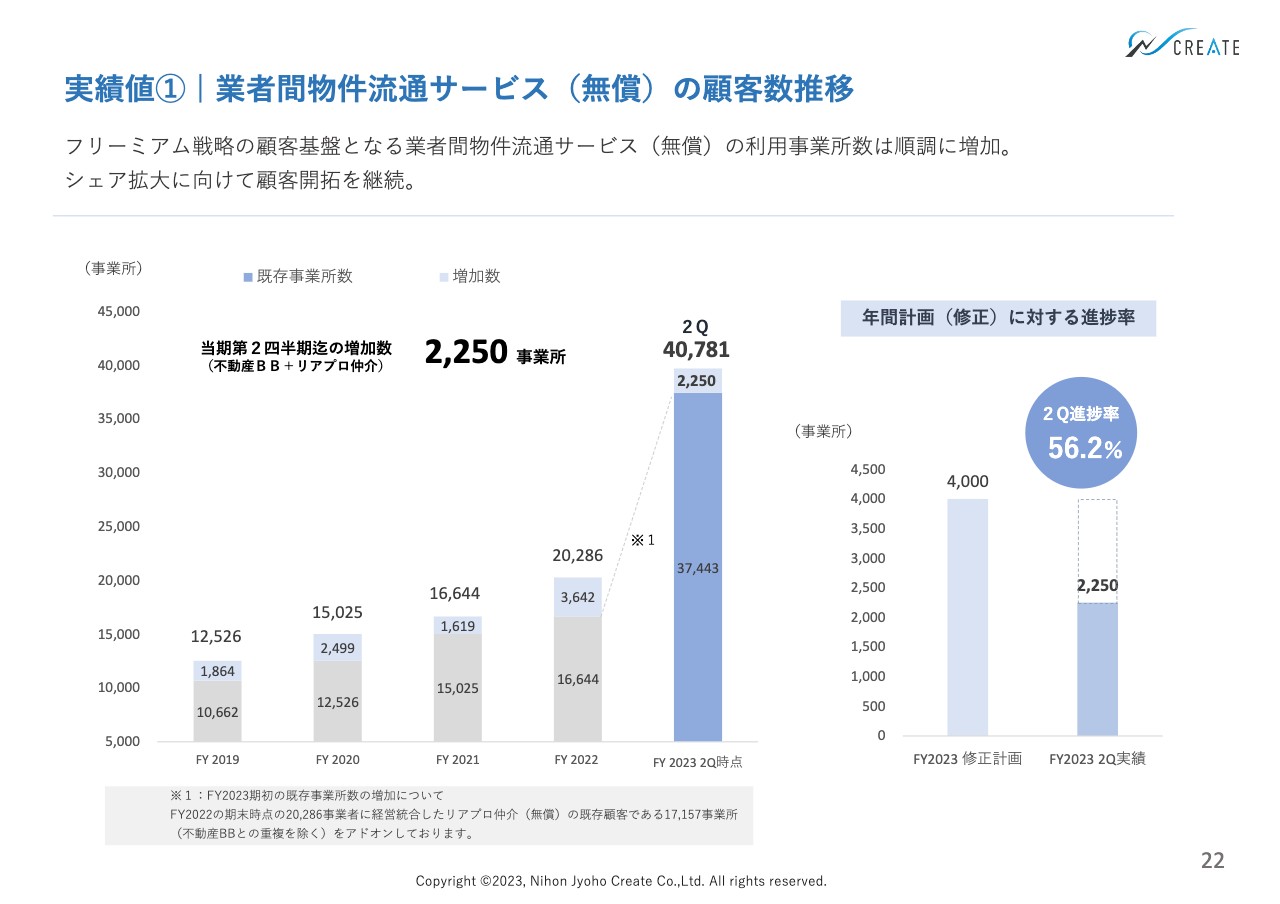

実績値① | 業者間物件流通サービス(無償)の顧客数推移

我々が「フリーミアム」戦略として展開している業者間物件流通サービス(無償)の顧客数の推移です。今期はリアルネットプロ社と統合したため大きく伸びています。実際の単年度での増加についても半期で2,250事業所で、先ほど「3,000の計画を4,000に増やした」とお話ししたとおり順調に伸びています。また、進捗率も56.2パーセントと順調に推移しています。

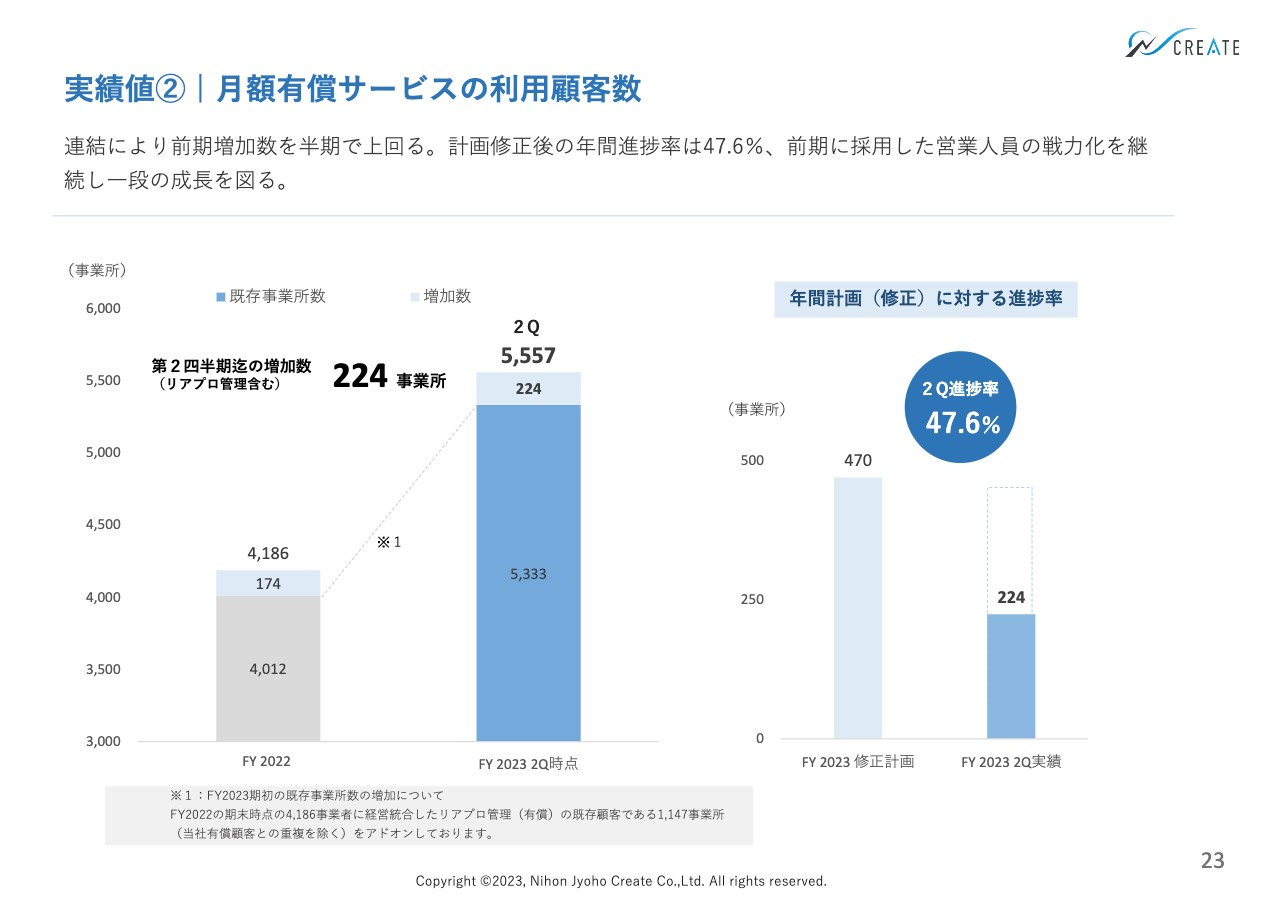

実績値② | 月額有償サービスの利用顧客数

月額有料サービスの利用顧客数です。計画では900社を見込んでいましたが、上期は224事業所にとどまりあまり大きくは増えていない現状です。計画値は470に下方修正し、第2四半期は47.6パーセントの進捗率となりましたが、下期は確実に増やしていけるよう進めたいと思います。

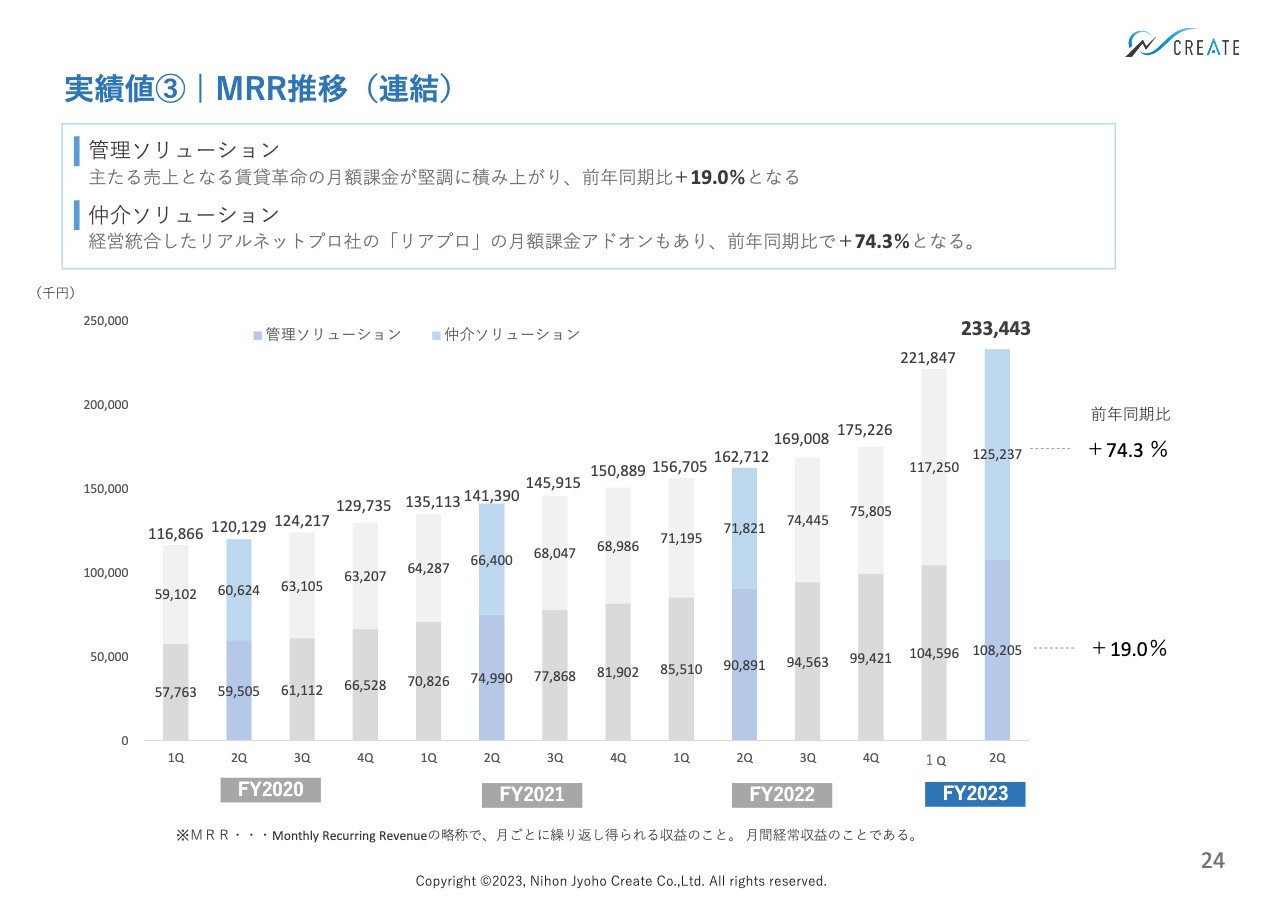

実績値③ | MRR推移(連結)

MRRの推移です。リアルネットプロ社が入ったこともあり、現在月額2億3,344万3,000円と、第1四半期から第2四半期にかけて着実に伸びています。

今期の下方修正の要因はやはり賃貸管理です。こちらのイニシャルが想定よりもやや低かったことが一番大きく影響しており、MRRも予想に若干届いていませんが、おおむね順調に増加しています。

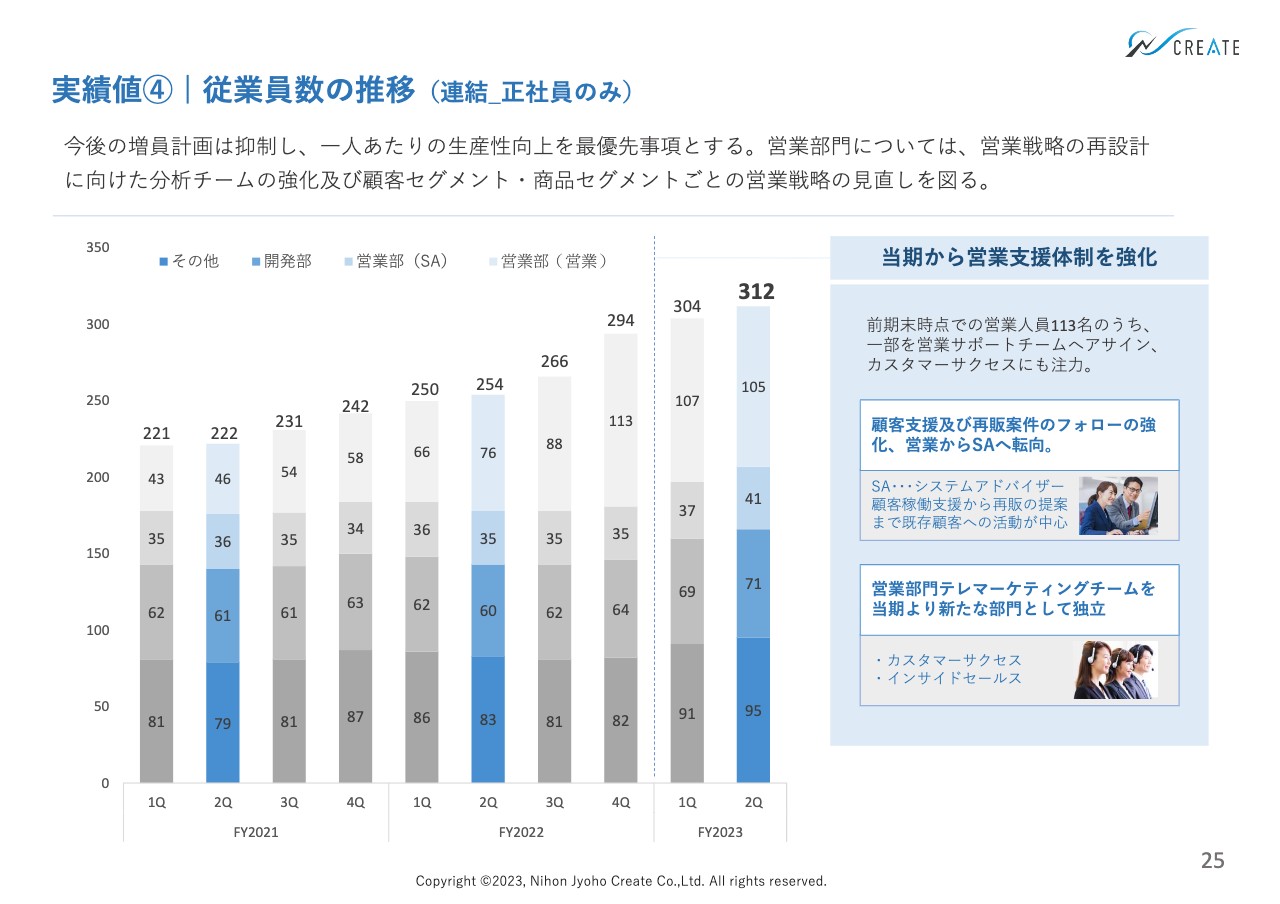

実績値④ |従業員数の推移(連結_正社員のみ)

従業員の推移です。先ほども少し触れましたが、大幅な増員というよりも必要な部分のみ増やして生産性をより高めていくことにシフトしています。

前期に採用した営業人員は、若干の退職はありましたが、ほぼ減っていない状態です。ただし、同じように営業で入社しても、操作指導などインストラクター的なSA(システムアドバイザー)のほうが向いているメンバーについては、営業からSAに若干シフトしています。第2四半期の41名のSAには営業からシフトしたメンバーも含んでおり、営業人員は105名となっています。

営業部門のインサイドセールスやテレマーケティング、カスタマーサクセスについても人員をシフトしながら、トータル的にお客さまをフォローしていく体制をとっています。

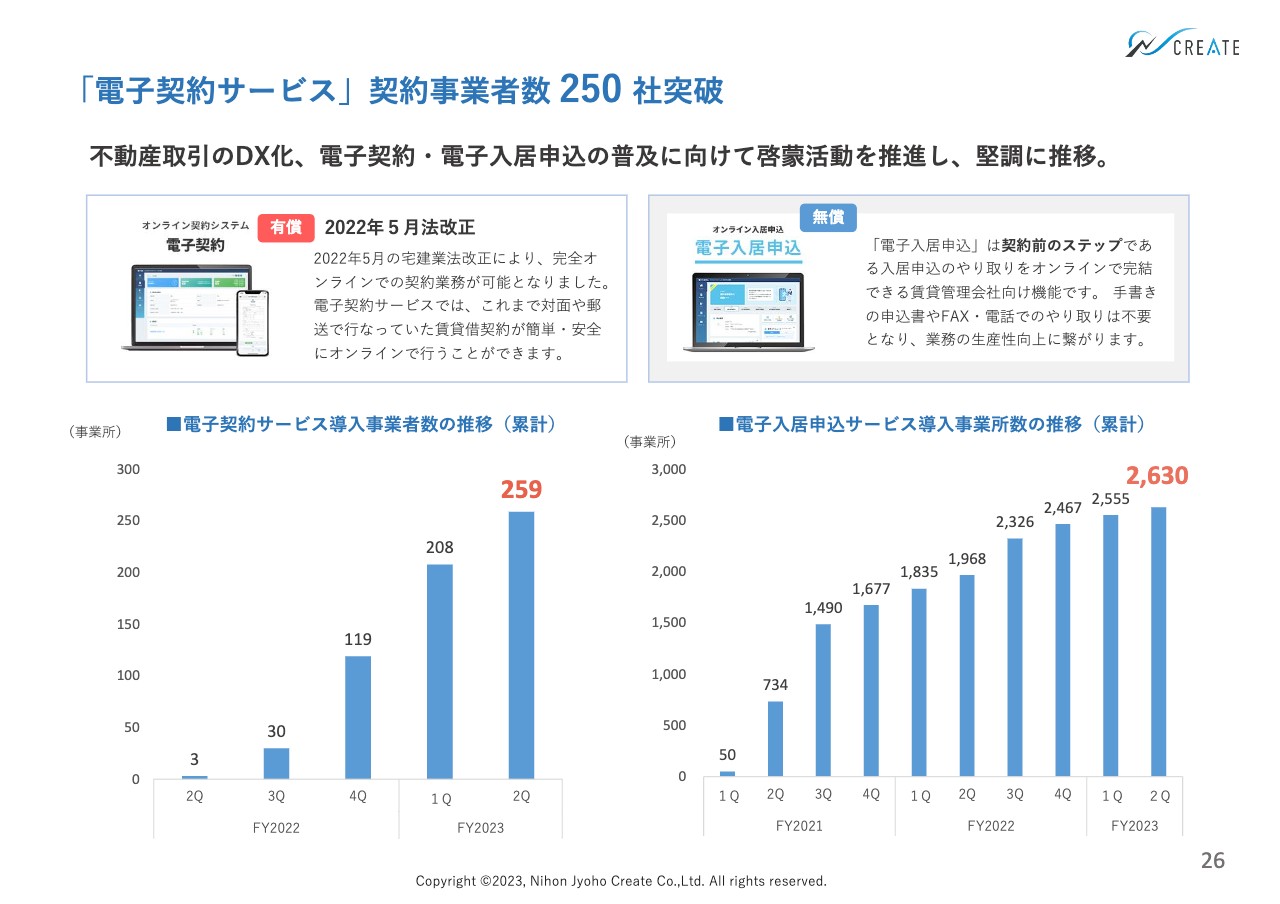

「電子契約サービス」契約事業者数 250 社突破

デジタル改革関連法の改正に基づき、2022年5月から電子契約が可能になりました。スライド左側のグラフのとおり、2022年12月時点の電子契約サービス導入事業者数は259社です。本来はもっと成長させていきたいところでしたが、全体的なお客さまの動きがあまり本格的になっておらず、このような結果になっています。

スライド右側の電子入居申込サービスもゆるやかに伸びており、現在2,630社にお使いいただいており、順調に推移しています。仲介部門の我々としては今後期待している部分です。

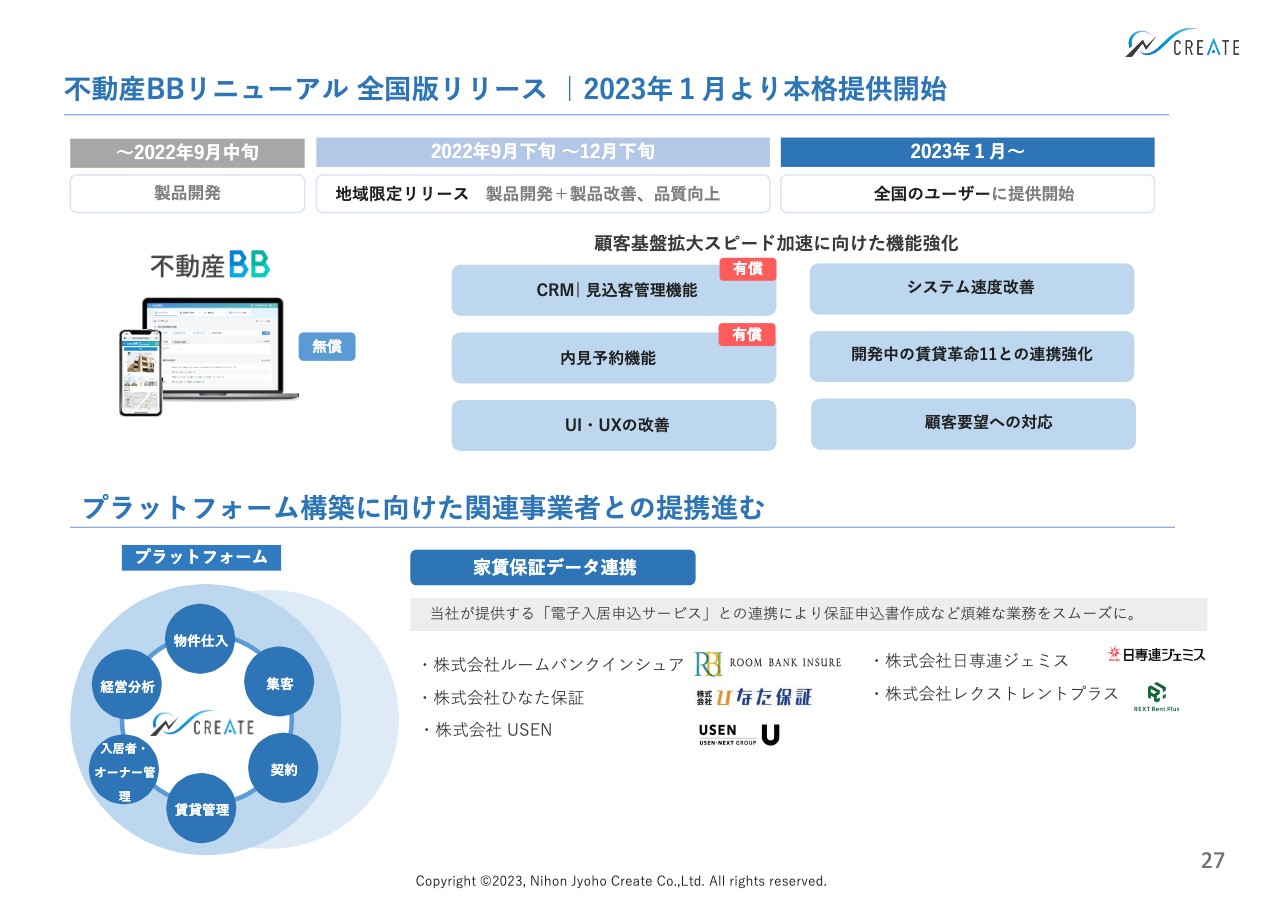

不動産BBリニューアル 全国版リリース 2023年1月より本格提供開始

新しい商品のリリースについてです。我々が無償で提供していたフリーミアムの「不動産BB」を、2023年1月から本格的に提供開始しています。こちらの部分的な有料オプションとしてCRM(見込客管理機能)と内見予約機能をリリースし、商品の幅がより広がってきています。

プラットフォーム構築に向けた関連事業者との提携については、5社との連携を進めています。

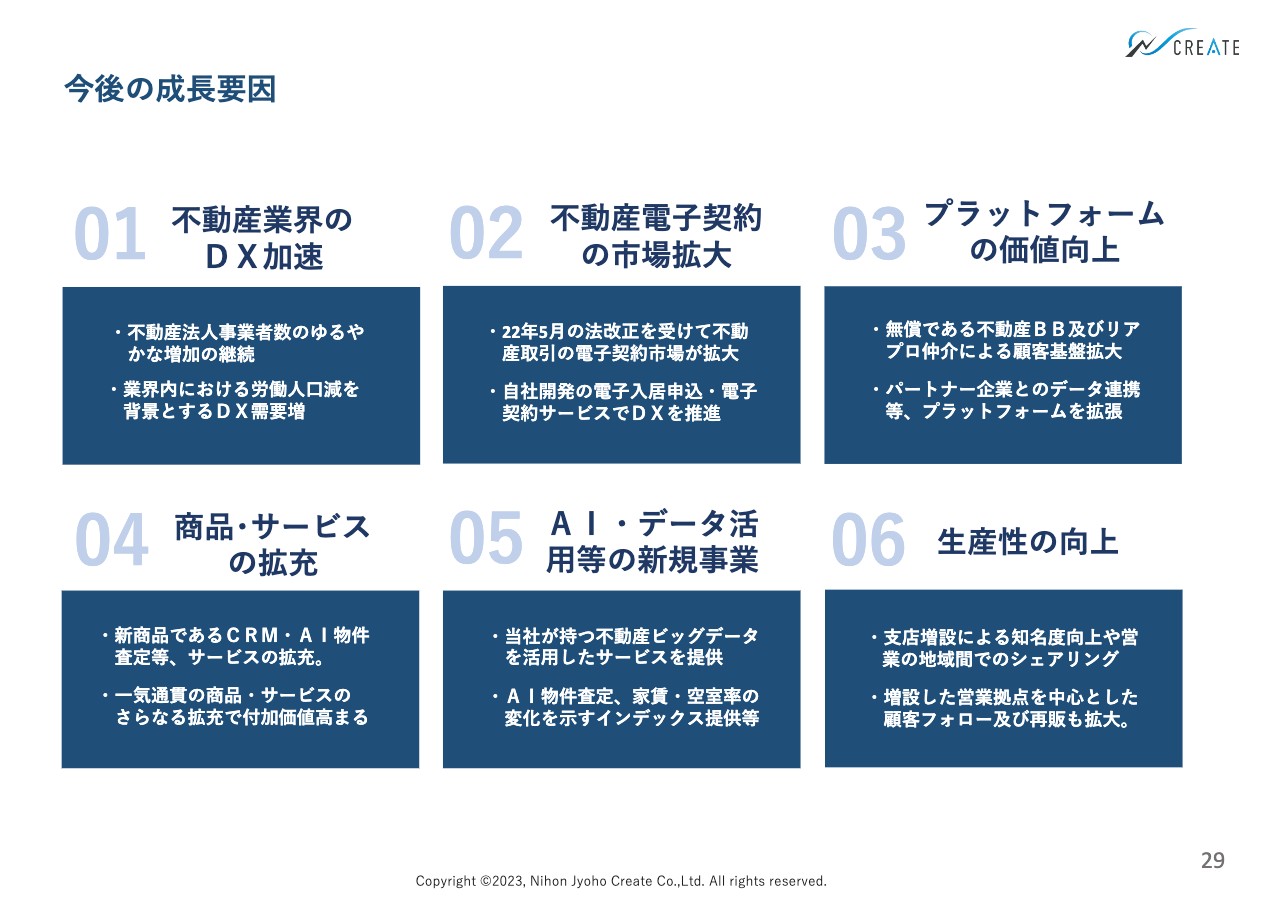

今後の成長要因

通期計画の達成及び中期成長に向けた第3四半期以降の取り組みについてご説明します。我々が成長していくための要因をスライドに6つ挙げています。

1点目は不動産業界のDX加速です。2022年に電子契約が解禁され、業界内でDX化の流れが進んでいます。

2点目は不動産電子契約の市場拡大です。我々も競合他社も含めて、電子契約がまだあまり普及していないため、時間軸についていろいろと不明な点はありますが、今後市場は拡大していくと捉えています。

3点目はプラットフォームの価値向上です。我々は無償でサービスを提供し、顧客をどんどん増やしてきています。3,000社だった予想を4,000社へと上方修正したように、顧客基盤は着実に拡大していっています。また、CRMや物件案内などで部分的に有料化を進めています。まだ発表できない面もありますが、今後ほかのマネタイズ等も考えていけるタイミングがくるのではないかと思っています。

4点目は商品・サービスの拡充で、CRMやAI物件査定などを拡充していきます。AI物件査定については、リアルネットプロ社との連携によって物件データが増え、また我々は管理部門があるため多くの入居者データを持ち合わせています。これらを活かしたサービスとして、物件査定や新たなサービスも企画し、今後も拡充していけると思っています。

5点目はAI・データ活用等の新規事業です。我々は時系列順の賃貸情報の履歴や入居率などの不動産データをたくさん持っています。このあたりがインデックスとして近々出てきますし、そのようなビッグデータを活用したサービス提供に今後力を入れていきます。

6点目は生産性の向上です。人員は増加しましたが、拠点を含めてまだ生産性に伸びしろがあると思っているため、こちらをより強化していくことで成長が可能であろうと考えています。

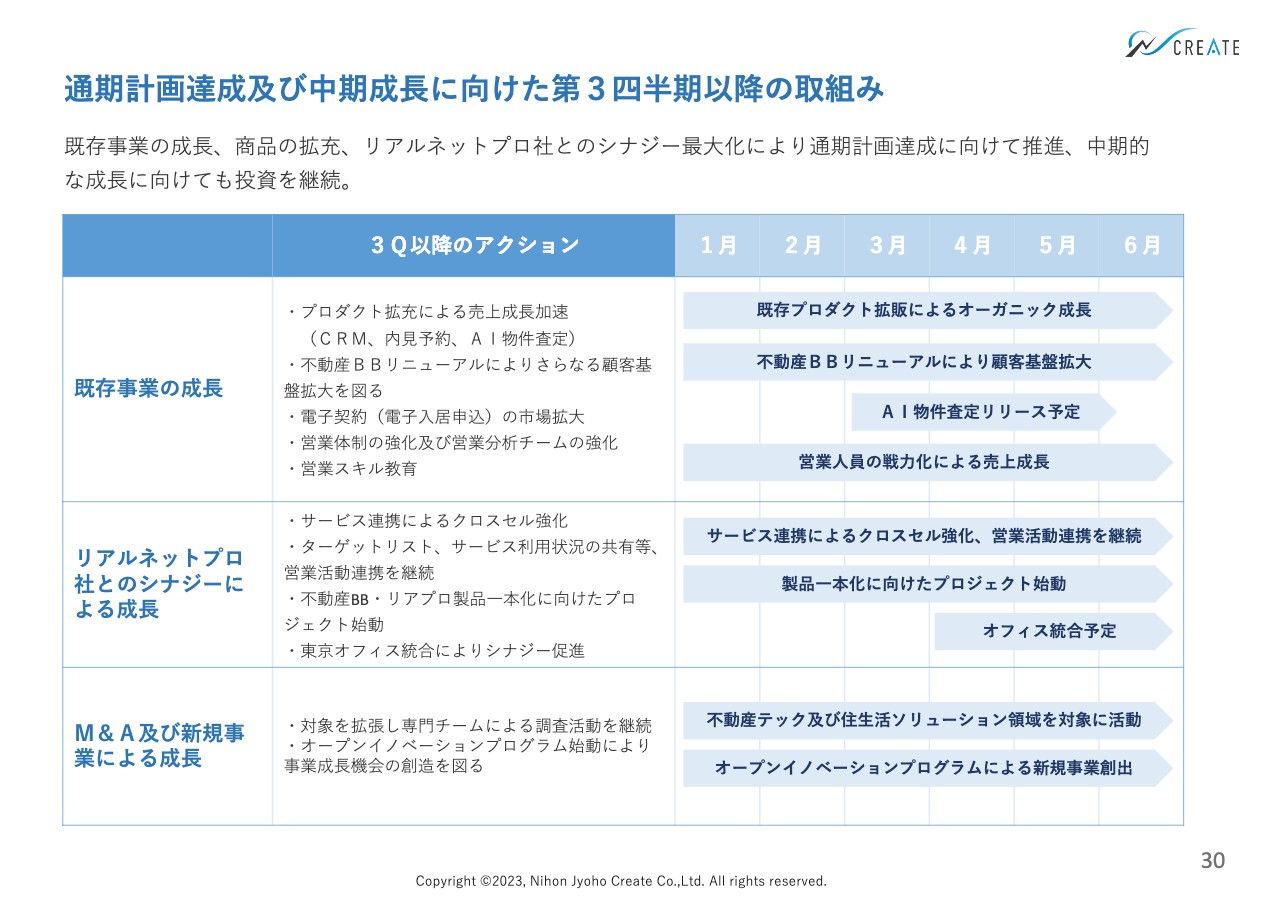

通期計画達成及び中期成長に向けた第3四半期以降の取組み

第3四半期以降の取り組みとして「既存事業の成長」「リアルネットプロ社とのシナジーによる成長」「M&A及び新規事業による成長」の3つを掲げています。

既存事業の成長

「既存事業の成長」についてです。既存プロダクトの市場浸透に加え、既存の仲介サービスや管理サービスの商品を強化し、マーケットにしっかりと浸透させていきます。

また、「不動産BB」のリニューアルを行いました。同時にCRMと内見予約機能をリリースしており、これらも新たな収益源となっていきます。「不動産BB」そのものはまだ無償で提供していきますが、部分的な機能として見込客管理機能及び内見予約機能は有償で提供します。AI物件査定は現在最終の開発中ですが、こちらも今後提供したいと思っています。

商品サービスは整ってきていますが、これらを市場により浸透させていくための営業部隊の強化が我々の成長に大きく影響すると思っています。人の成長はもとより、よりマーケティング的な視点でのプロモーションや社内のデータマネジメントプラットフォームなども強化していきたいと考えています。

また、マーケティングオートメーションによるone to oneマーケティングをしっかりと行い、営業力だけではなく、より成約確度の高い見込み客を営業にパスする各営業部隊の成長強化により、既存事業も成長させていきたいと考えています。

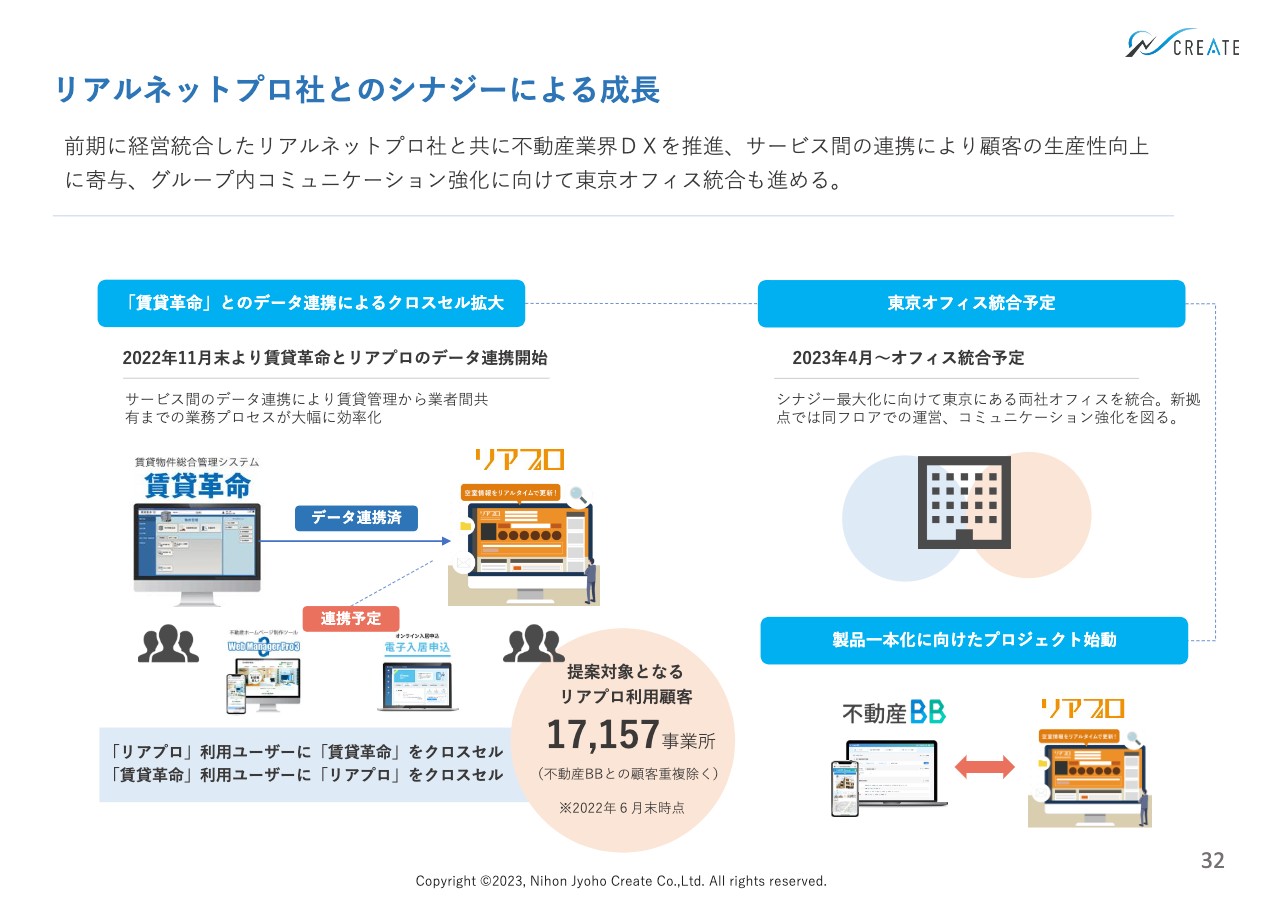

リアルネットプロ社とのシナジーによる成長

「リアルネットプロ社とのシナジーによる成長」についてです。我々は2022年にリアルネットプロ社と経営統合しました。リアルネットプロ社にもたくさんのお客さまがいるため、我々の商品との連携・開発を急いできました。現段階では、我々の管理ソフト「賃貸革命」とリアルネットプロ社との連携が完了しています。

また、リアルネットプロ社に入っている物件データを利用し、我々のホームページ作成システム「WebManagerPro3」とも近々連携する予定です。そのほか入居申込、電子契約等もリアルネットプロ社のお客さまに提供できるように連携を進めていきます。

現在オフィスは別々ですが、2023年4月からはリアルネットプロ社と我々が新宿の同じ場所・同じフロアで仕事をし、より密にコミュニケーションが取れて連携のスピードを上げていけるようにしたいと思っています。

現在我々が提供している「不動産BB」とリアルネットプロ社が提供しているサービスは、業者間流通という意味では同じようなサービスです。これを一本化していくことに双方合意しており、一本化に向けて進めるとともに、早めにシナジーが出るようにしていきたいと考えています。

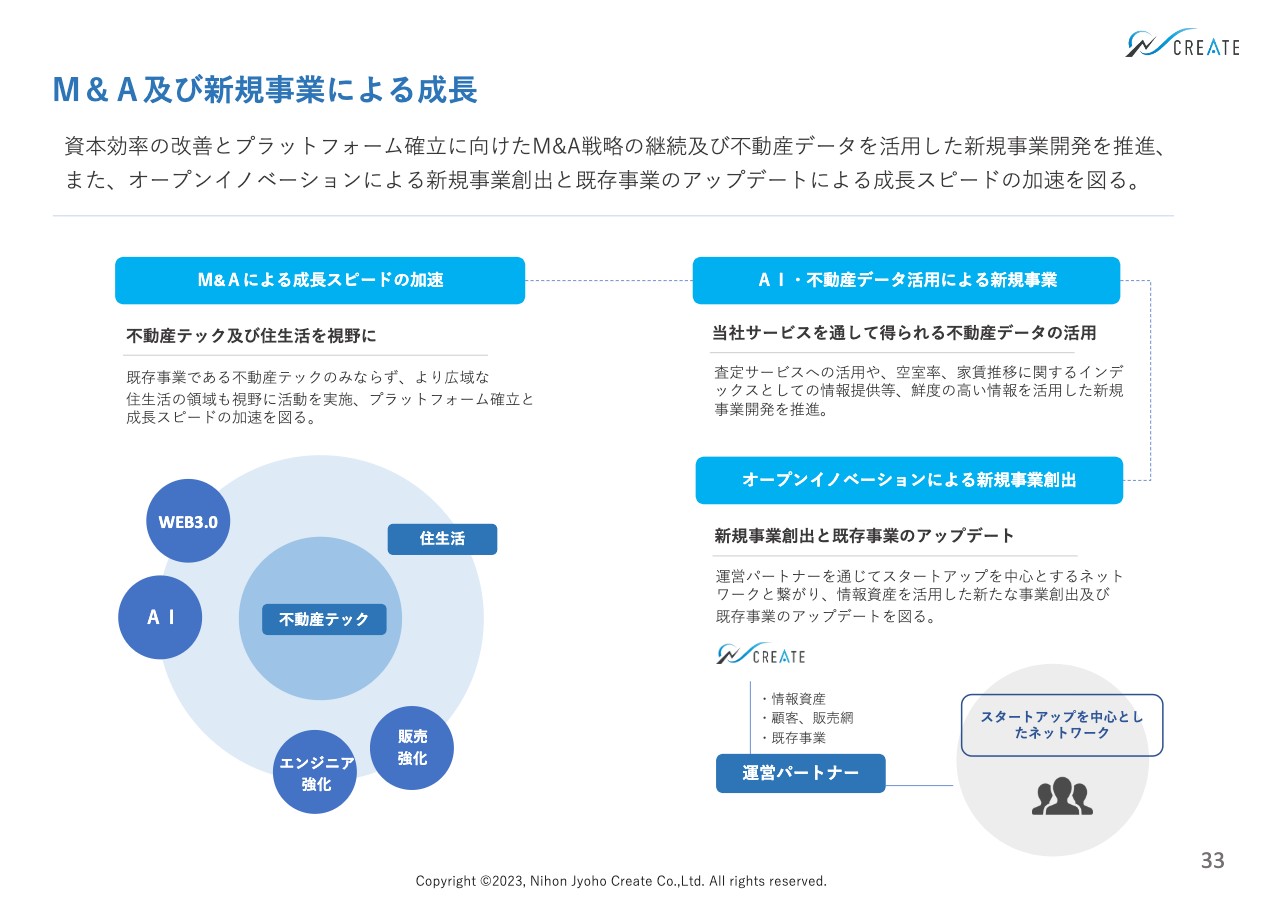

M&A及び新規事業による成長

「M&A及び新規事業による成長」についてです。現段階では具体的にお伝えできませんが、我々の既存事業を強化できそうなプロダクトを持っている会社や、住生活というくくりで関連のある会社などに対してさまざまな動きをしており、今後も進めていきたいと思っています。

いずれにしても、プラットフォーム作りという意味で、不動産業者さまや不動産を取り巻くみなさまがより効果的にスムーズに不動産取引を行えるよう、M&Aを進めていきたいと考えています。

新規事業としては、AI物件査定を含め、AIによる不動産データを活用したサービスを推進していきます。我々には過去から蓄積したデータがたくさんあり、リアルネットプロ社との統合で新たにデータが増えているため、これらを活かしたものを開発していきたいと考えています。また、連携している会社とのデータの連携も含め、データを活用したサービスを今後さらに進めていきたいと思っています。

スライドの右下に記載しているのは、オープンイノベーションによる新規事業の創出です。我々はこれまで、お客さまや商品などさまざまなデータ、すなわち資産を蓄積してきました。我々とスタートアップ企業やスタートアップ企業を束ねた団体で、それぞれが持つ資産やスキル、能力を活かした新たなサービス作りにも取り組んでいます。

米津社長よりご挨拶

今回、誠に申し訳ないことに予想を下方修正しました。とはいえ今期の売上高の予想は37億5,000万円で、前期比22.8パーセントの成長です。当初の想定よりスピード感は落ちていますが、成長していることは事実であるとご理解いただければと思います。

また、不動産市場やDX市場はまだスピード感が出ていませんが、我々は拡大の余地はあると捉えており、実際にそのような動きも出てきています。あまり大きなことはいえませんが、この部分について今後着実に進めていきます。