資産運用からの出口戦略

前回『退職後の「使いながら運用する時代」の隠れたリスクとは?』で言及した「定率引き出し」では引き出し額自体が変動するので、使うという点においてはそれなりの難しさがあります。

しかし、高齢者の抱えている課題は、75歳以降の「使う時代」に十分な資産を残すことです。60歳から75歳までの比較的元気なうちなら引き出し額の多少の変動は何とか乗り切れるはずで、最晩年に資産をしっかり残すことこそ優先させるべきでしょう。もちろん、よりリスクの小さい投資対象を選べば、この引き出し額の変動を抑制することは可能になります。

また、そもそも残高がだんだん減っていくなかで、引き出しを「定率」にすることは引出額を徐々に引き下げることになります。そのためさらに一歩進んだ考え方では、インフレも考慮して「率」を徐々に引き上げるという戦略もあります。この場合でも引き出す「率」は事前に決めることで、思わぬ元本の毀損を避けることができます。

ところで、この「定率引き出し」は資産運用の出口戦略とでもいうべきものです。30代から50代は、時間をかけて「定額で積み立てる時代」でした。退職後は「使いながら運用する時代」に変わり、それまで積み上げてきた資産を徐々に取り崩す時代です。いずれも時間分散という戦略だと考えるとわかりやすくなります。

現役時代の時間分散は、買うタイミングを分散することで、資産価格の買い付け価格の変動を平準化することでした。一方、退職後の時間分散は創り上げてきた資産を売る(=引き出す)タイミングの分散だと思えばいいのです。ただ、積立が「額」であるのに対して、引き出しでは「率」だという違いです。

運用収益率-引き出し率=資産管理収益率

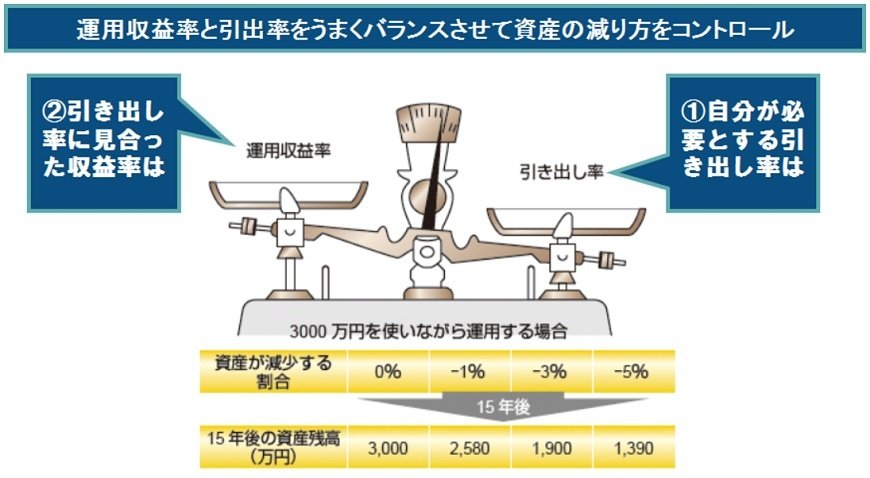

引き出しを「額」ではなく「率」で表示できるようにすれば、「使うこと」と「引き出すこと」のバランスがとりやすくなります。秤のグラフはそれをよりわかりやすく見せているものです。収益が「率」で表示され、引き出しが「額」で表示されると、同じ秤の上に乗せることができません。当然、そのバランスを比較して自分の資産の残高状況を把握することも難しくなります。

どちらも「率」で表示できれば、2つの比較が容易になります。たとえば収益率を3%として、引出率を4%とすれば、この資産は年間で1%ずつ減っていくことが自ずとわかります。これを退職後の「資産管理収益率」とでも呼べばいいでしょう。

もし手元に3000万円の資産があって、「使いながら運用する時代」を4%引き出し、3%運用で乗り切れば、15年後の資産として2580万円残ると計算されます(手数料と税金を考慮していません)。これが最後の「使うだけの時代」の原資になり、毎月10万円ずつ引き出すとしても、75歳以降の21年半の期間持続するだけの資産になり、96歳までの計画を支える力になります。

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史