2023年2月14日に発表された、rakumo株式会社2022年12月期決算説明の内容を書き起こしでお伝えします。

スピーカー:rakumo株式会社 代表取締役社長 CEO兼COO 御手洗大祐 氏

2022年12月期決算説明

御手洗大祐氏:本日はお忙しい中、当社の2022年12月期通期決算説明会にご参加いただき誠にありがとうございます。代表の御手洗でございます。それでは、前期の決算についてご説明させていただきます。

2022年の事業環境等

2022年12月期の業績結果についてご説明します。事業環境としては、2022年上期は新型コロナウイルス対策を目的としたリモートワーク対応のための需要が継続していましたが、2年にわたるコロナ対応の中で広範にSaaSが普及し、需要の一服感がありました。

さらに、Google Workspaceについては、2020年から2022年初頭まで続いているリブランドによる価格改定に起因して、販売パートナーによる既存顧客の対応が増加し、上期は新規のGoogle Workspace顧客獲得が若干伸び悩んだのですが、下期は徐々に回復しました。

一方で、Google社のパートナー拡大施策の進展により新たなパートナーになった企業群が、主に数百名から1,000名前後のミッドレンジ顧客の開拓を進めました。大手がなかなかアクセスしないような顧客に対する開拓を進めていったことで、顧客層の広がりが出てきました。

原価については、当社はGoogle社やセールスフォース社のプラットフォームを使用していますが、2月に起こったウクライナ戦争に端を発する急激な円安により、特にGoogle版rakumoが影響を受けたため、当社の仕入れを圧迫し、利益の下押し要因につながりました。ただし、当社でも効率的なプラットフォーム利用を目的とした技術開発を進めています。また、円安が一服し、米金利上昇ペースの鈍化に起因した円高が進んだことにより、仕入れ負担も減少傾向にあります。

Google社のリブランド対応の落ち着きによるGoogleパートナーの新規販売増加、インフレ圧力に対する費用対効果の高いSaaSに対する視線の集中、また、働き方改革から続く生産性向上対策を目的としたDXの進展により、引き続きSaaS投資は全体的に進む見通しです。

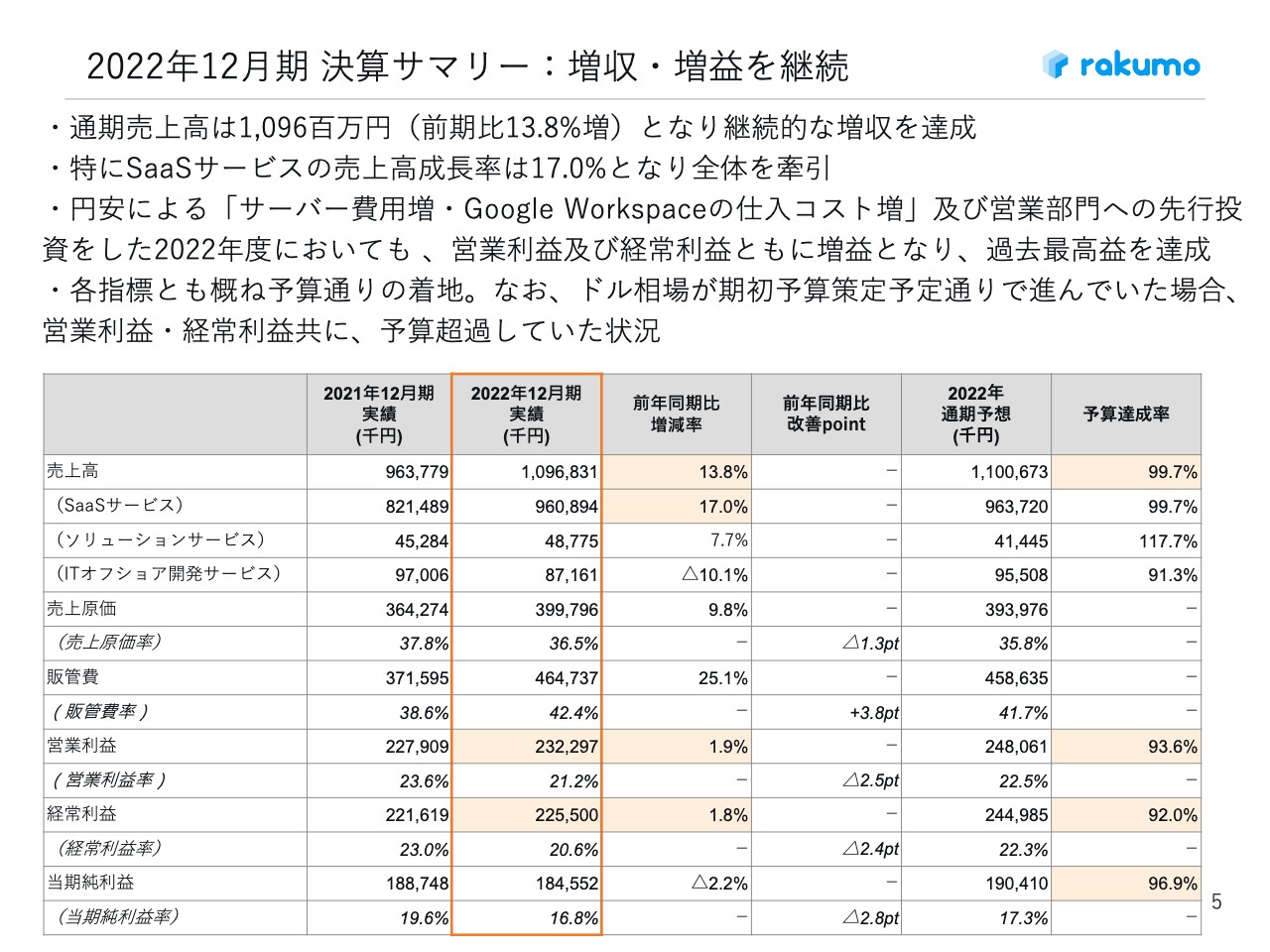

2022年12月期 決算サマリー:増収・増益を継続

2022年12月期の決算サマリーです。通期売上高は10億9,600万円で、予算11億円とほぼ同水準となり、継続的な増収を達成しています。特に、SaaSサービスの売上高成長率は17パーセント増となり、全体の増収を牽引しています。

円安によるサーバー費用増、あるいは当社がプラットフォームとして使用しているGoogle Workspaceの仕入れコスト増、および営業部門への先行投資などがあった2022年度においても、営業利益および経常利益は増益となっており、過去最高益を達成しています。

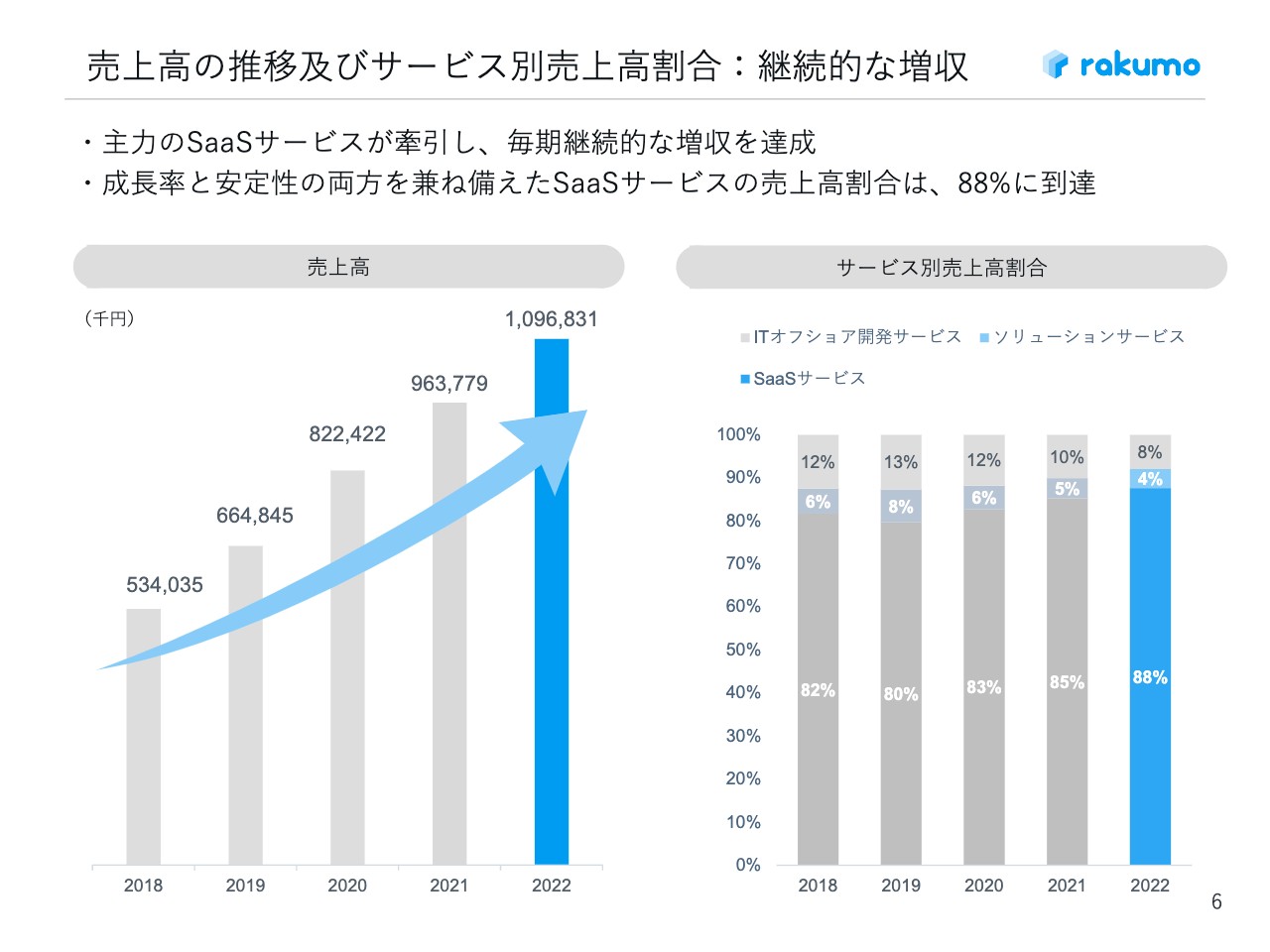

売上高の推移及びサービス別売上高割合:継続的な増収

売上高の推移およびサービス別の売上高割合です。売上高は継続して順調に増加しています。さらに、サービス別の売上高割合ではSaaSの売上が継続的に伸びており、全体の9割弱を占めています。安定的な成長を実現する体制ができてきたと考えています。

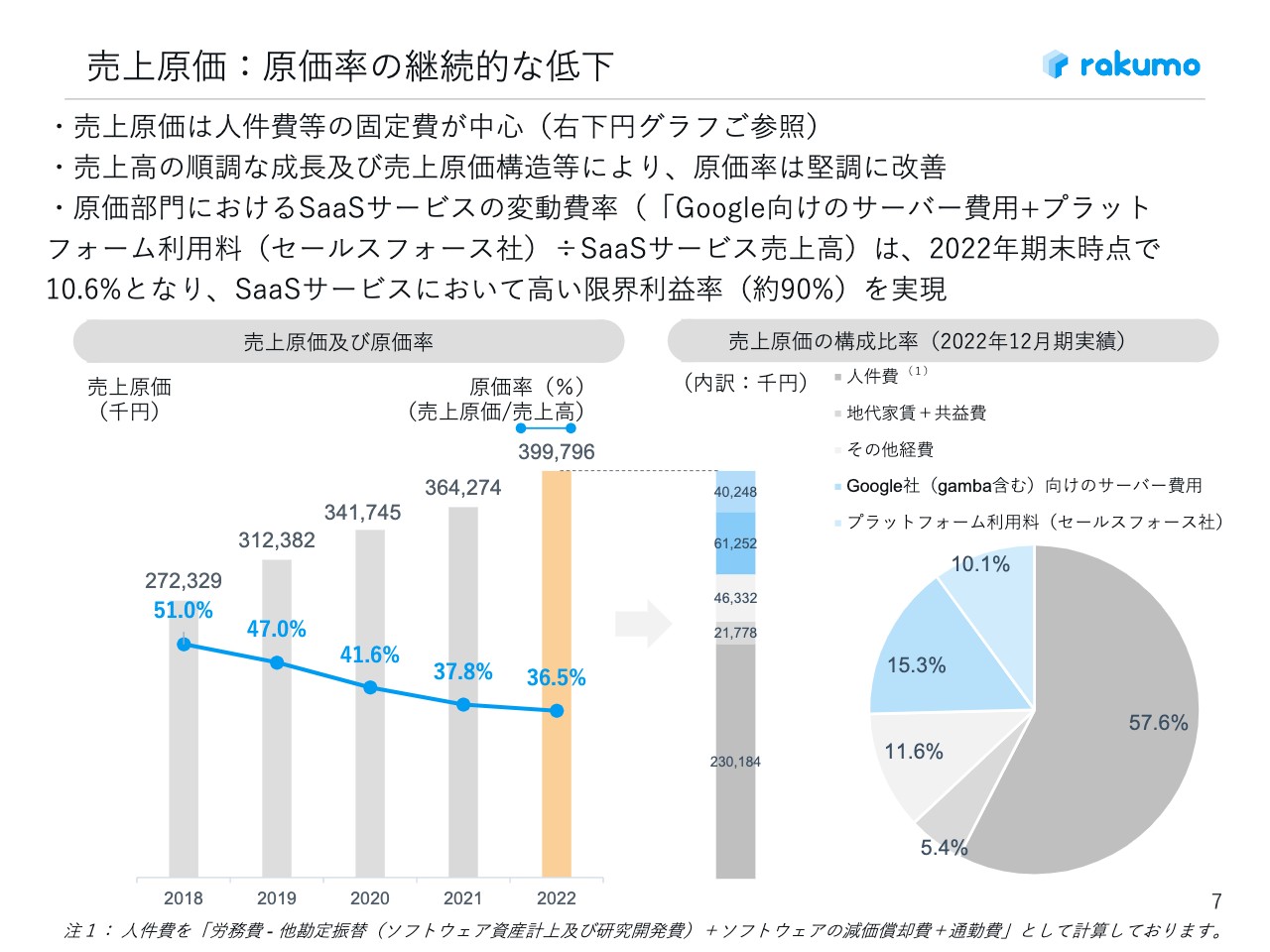

売上原価:原価率の継続的な低下

売上原価についてです。もともと、当社の売上原価の中心は人件費等の固定費です。売上高の順調な伸びに応じて、原価率は堅調に改善しています。

先ほどもお話ししたように、円安によってサーバー費用やGoogle Workspaceにおける仕入れ費用の増加があっても堅調に成長しており、SaaSサービスにおいては90パーセント弱という高い限界利益率を実現し続けています。

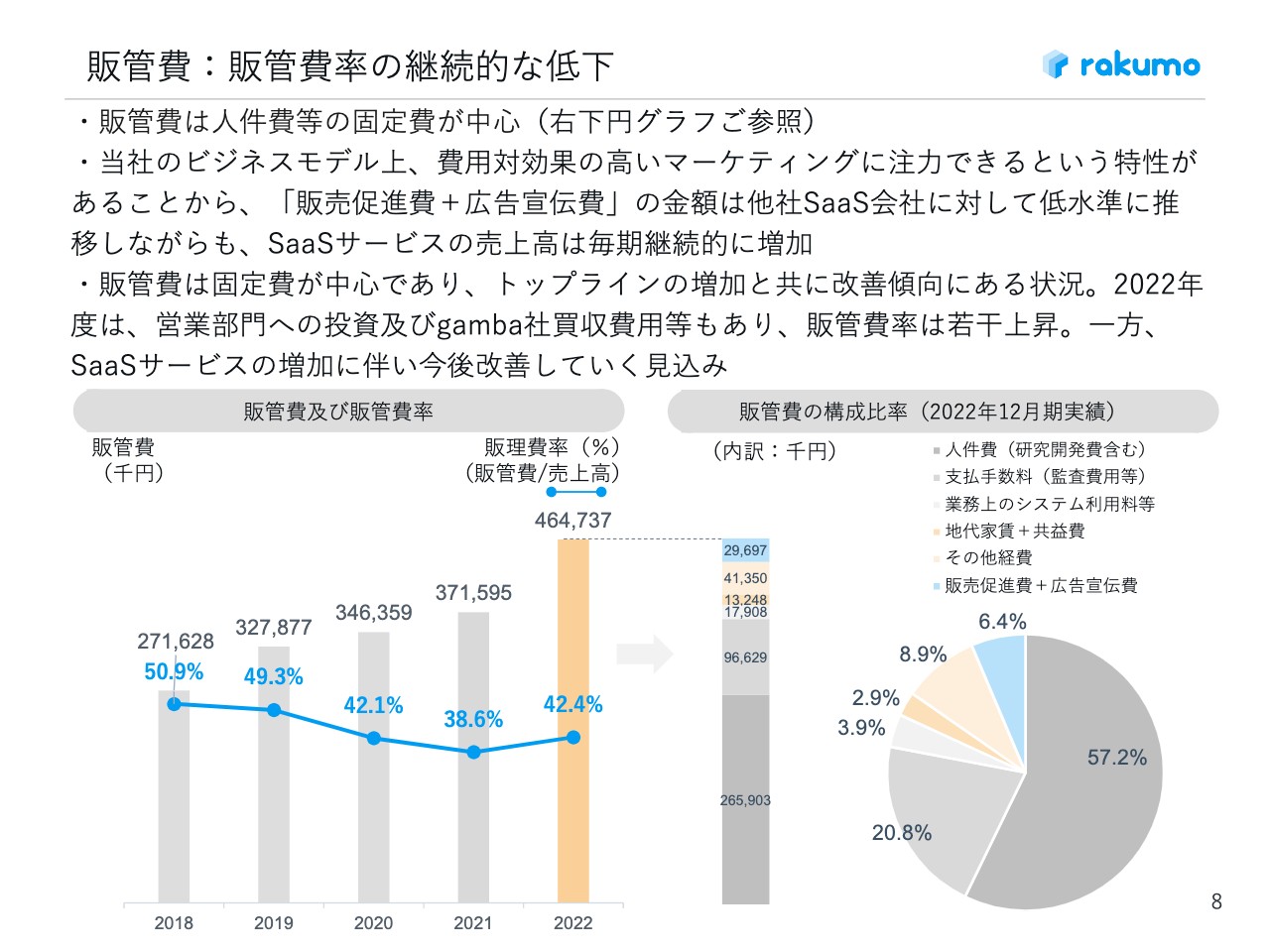

販管費:販管費率の継続的な低下

販管費については、期初から営業体制に対する投資を行っており、販管費率が若干上がっていますが、比較的低水準で抑えられています。投資も一時的なところがありますので、今後もトップラインの増加に伴い、順調に下げていきたいと思っています。

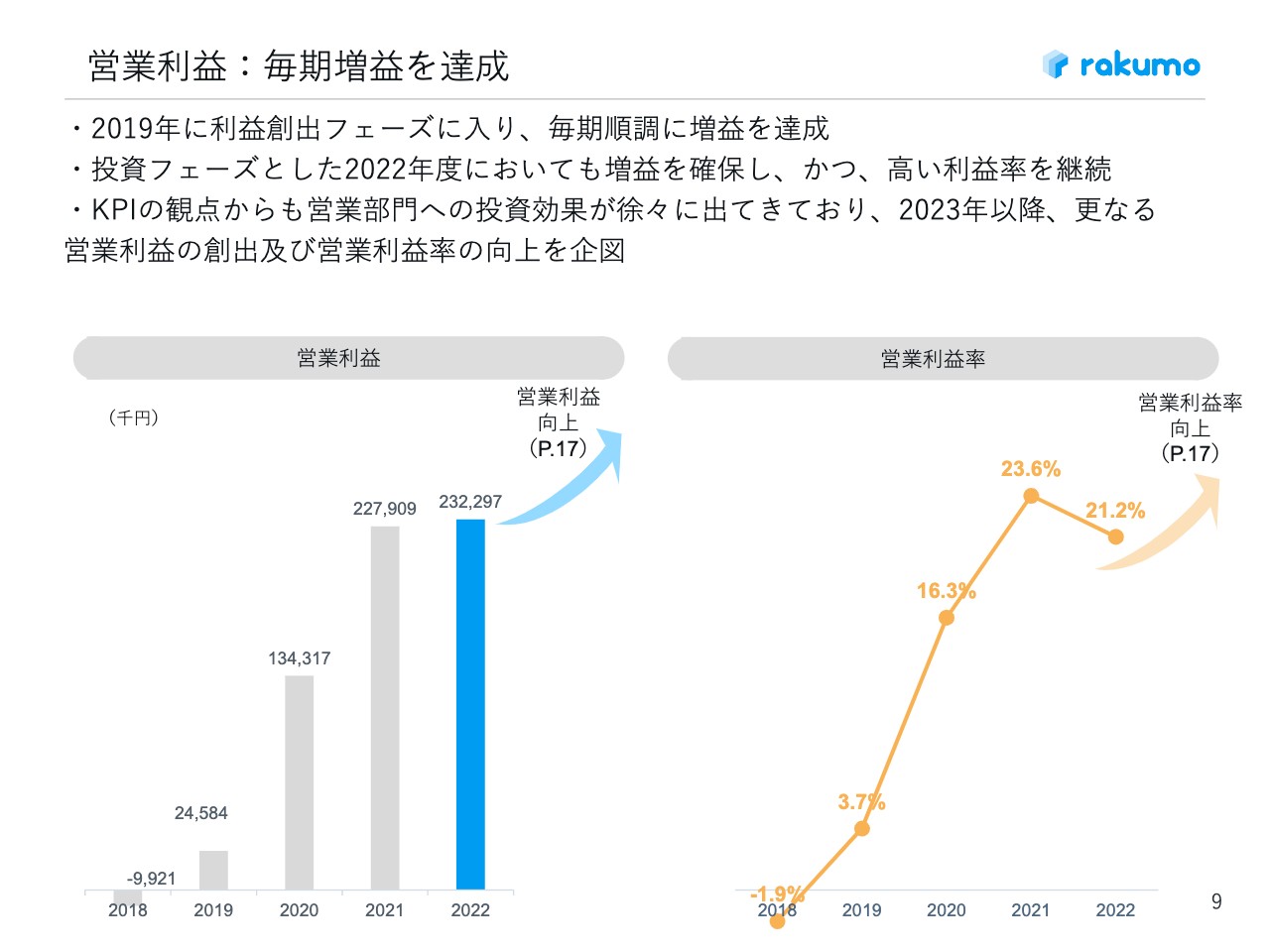

営業利益:毎期増益を達成

当社は2019年より利益創出フェーズに入っており、継続的に利益を創出しています。投資フェーズとした2022年度においても増益をしっかり確保し、かつ高い利益率を継続しています。

後ほど詳しくご説明しますが、KPIの観点からも営業部門への投資効果が徐々に見えてきているため、2023年以降も、さらなる営業利益の創出および営業利益率の向上を企図しているところです。

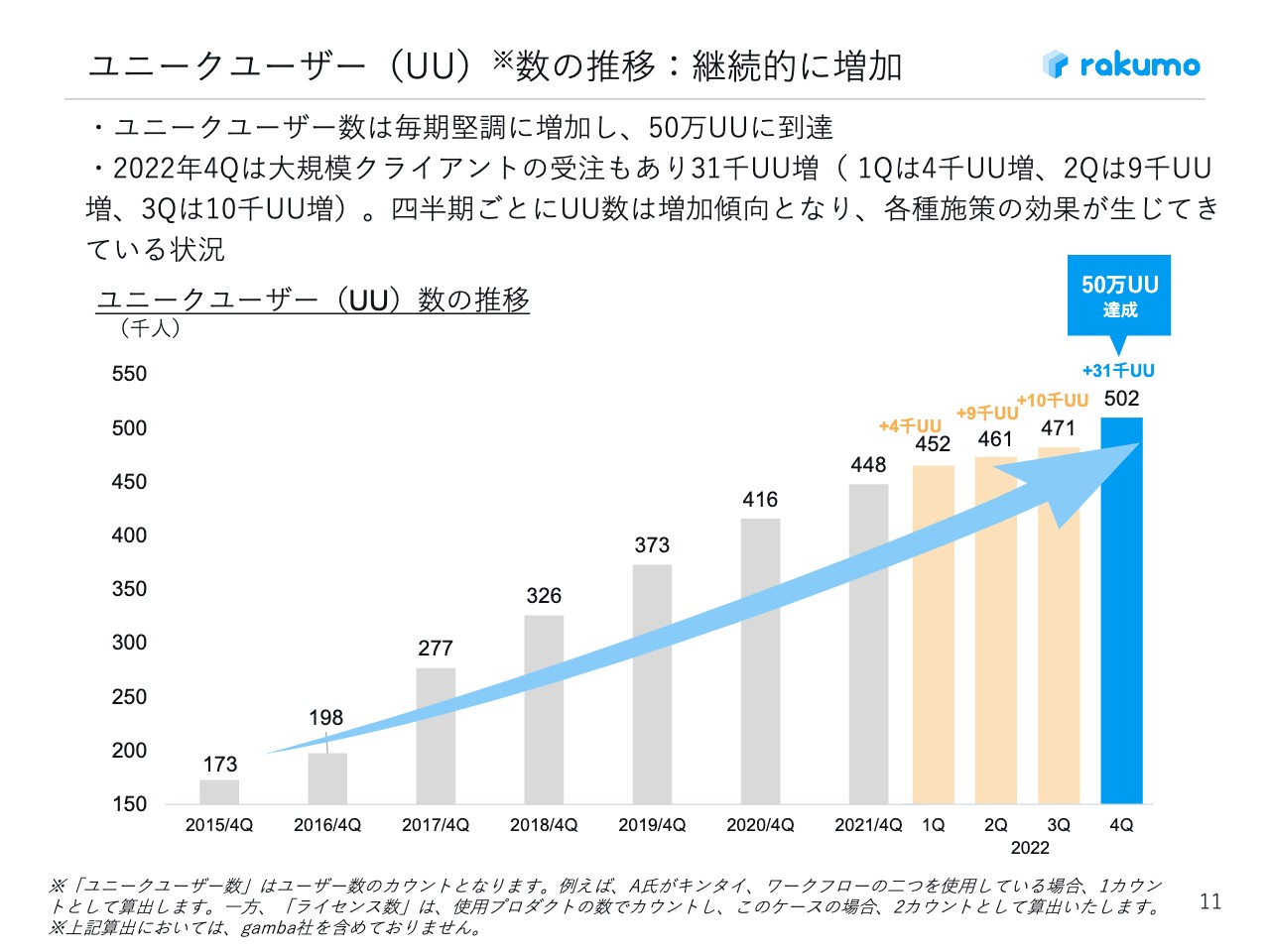

ユニークユーザー(UU)数の推移:継続的に増加

主要KPIについてご説明します。まず、ユニークユーザー数の推移です。第4四半期に大規模クライアントの受注があったため3万1,000人増加し、累計で50万人を達成しています。四半期ごとにユニークユーザー数が増加傾向となっていますので、各種投資を行ってきた営業体制改善の効果が生じていると考えています。

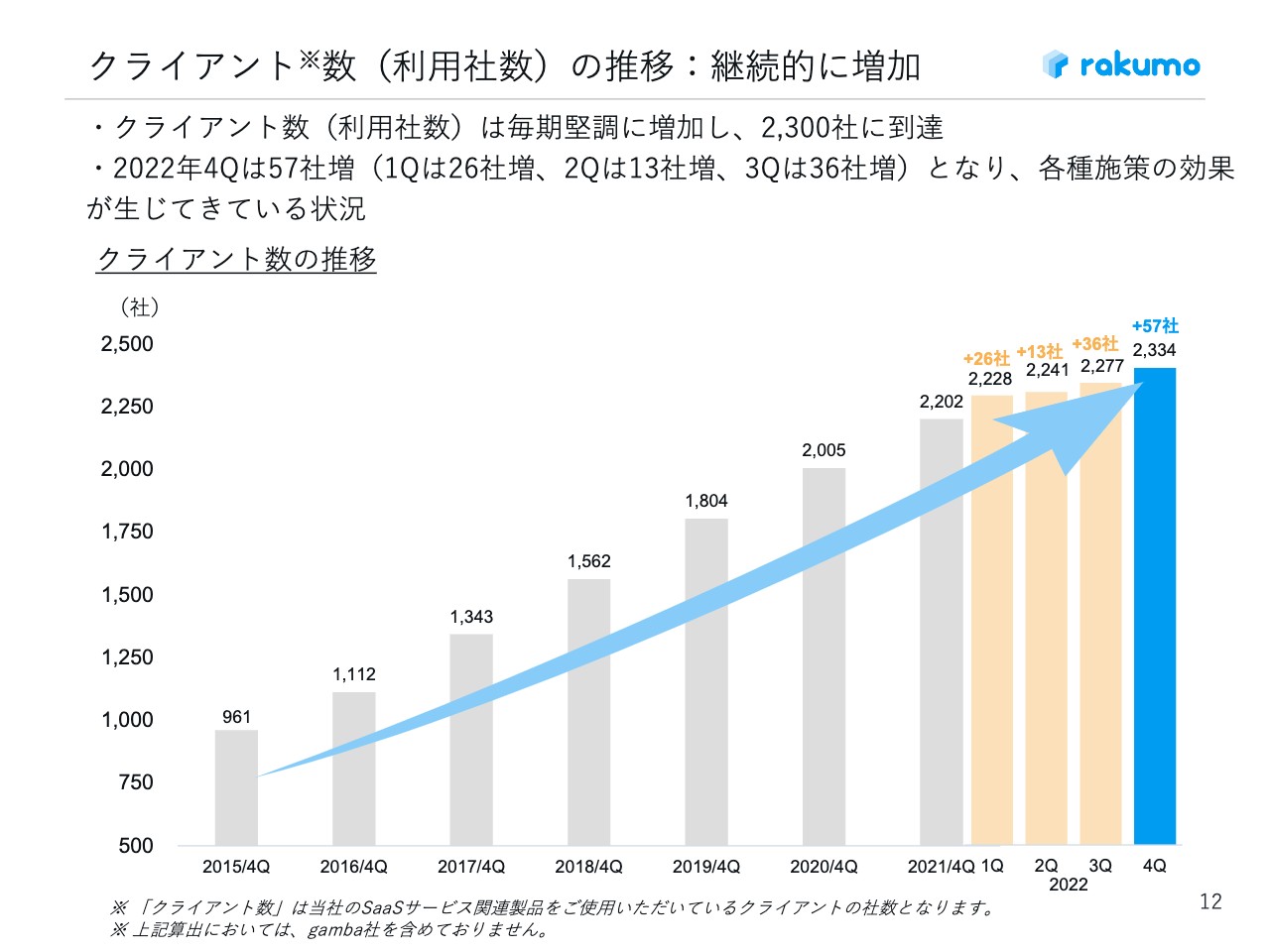

クライアント数(利用社数)の推移:継続的に増加

スライドはクライアント数の推移で、こちらも継続的に増加しています。同じく、第4四半期に大きく社数が伸びており、2,300社に到達しています。新規獲得はもちろんですが、解約率も改善されたことで、継続的に社数を伸ばしています。

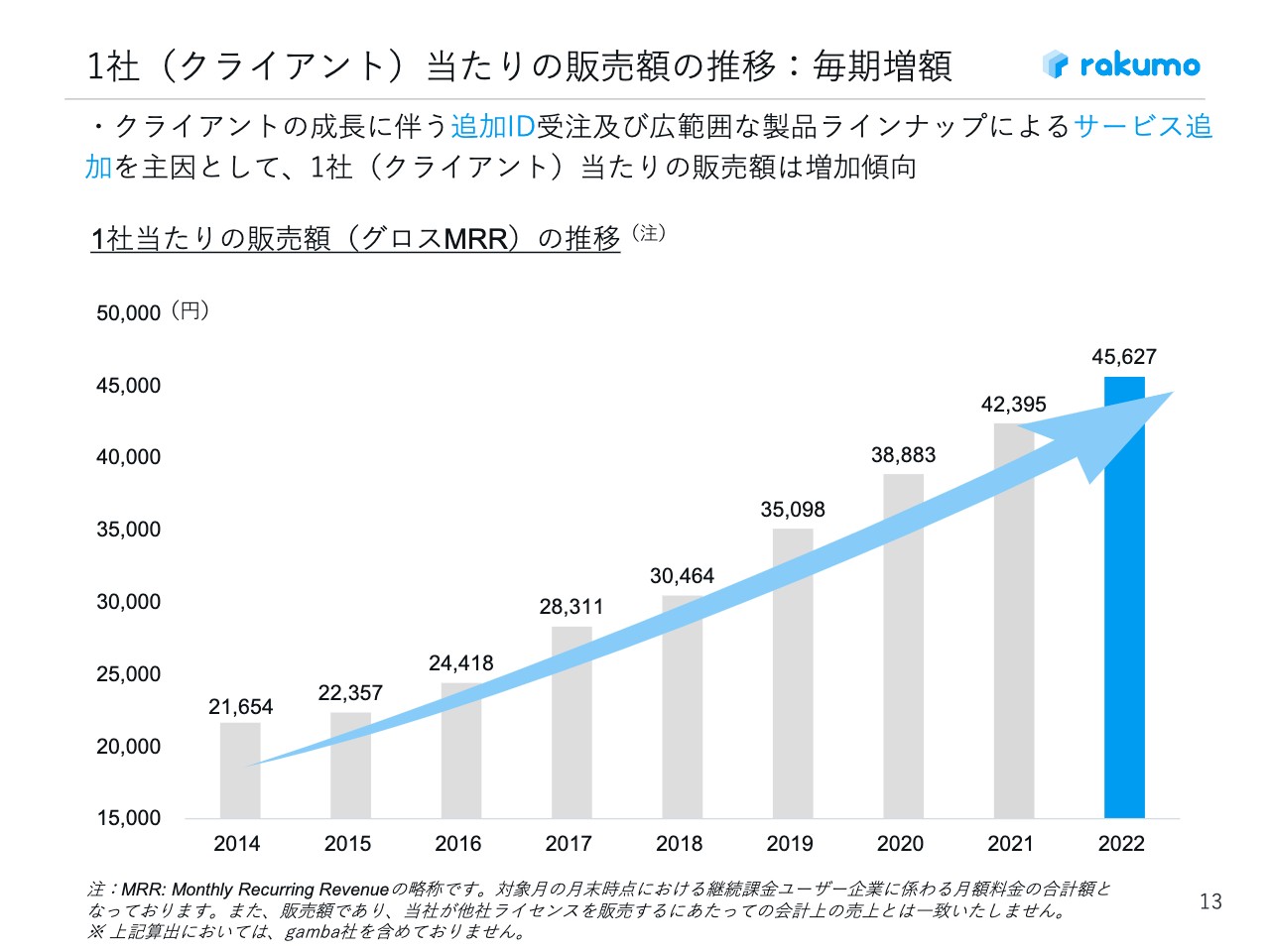

1社(クライアント)当たりの販売額の推移:毎期増額

1社当たりの販売額の推移です。従前、当社はパックでの販売を行っていましたが、単品から複数商材あるいはパックへの転換も進んでいます。大手クライアントの増加もあり、1社当たりの販売額も引き続き増加傾向にあります。

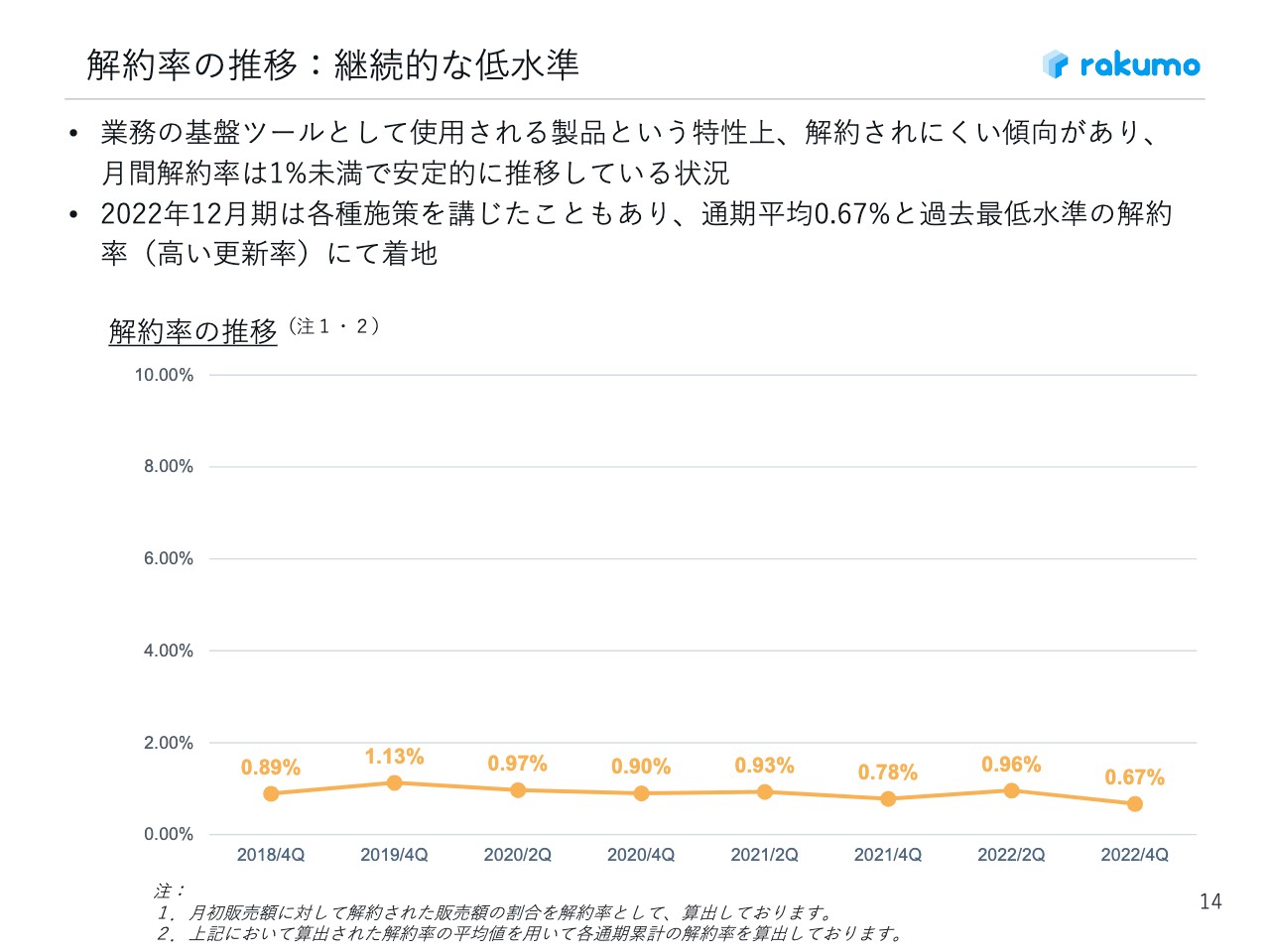

解約率の推移:継続的な低水準

重要なポイントである解約率の推移については、2022年第4四半期において0.67パーセントとなり、大きく改善を果たしています。施策として、セールスの川上から川下までのサポート体制を特に充実させています。今後も解約率の継続的な抑制を図りたいと考えています。

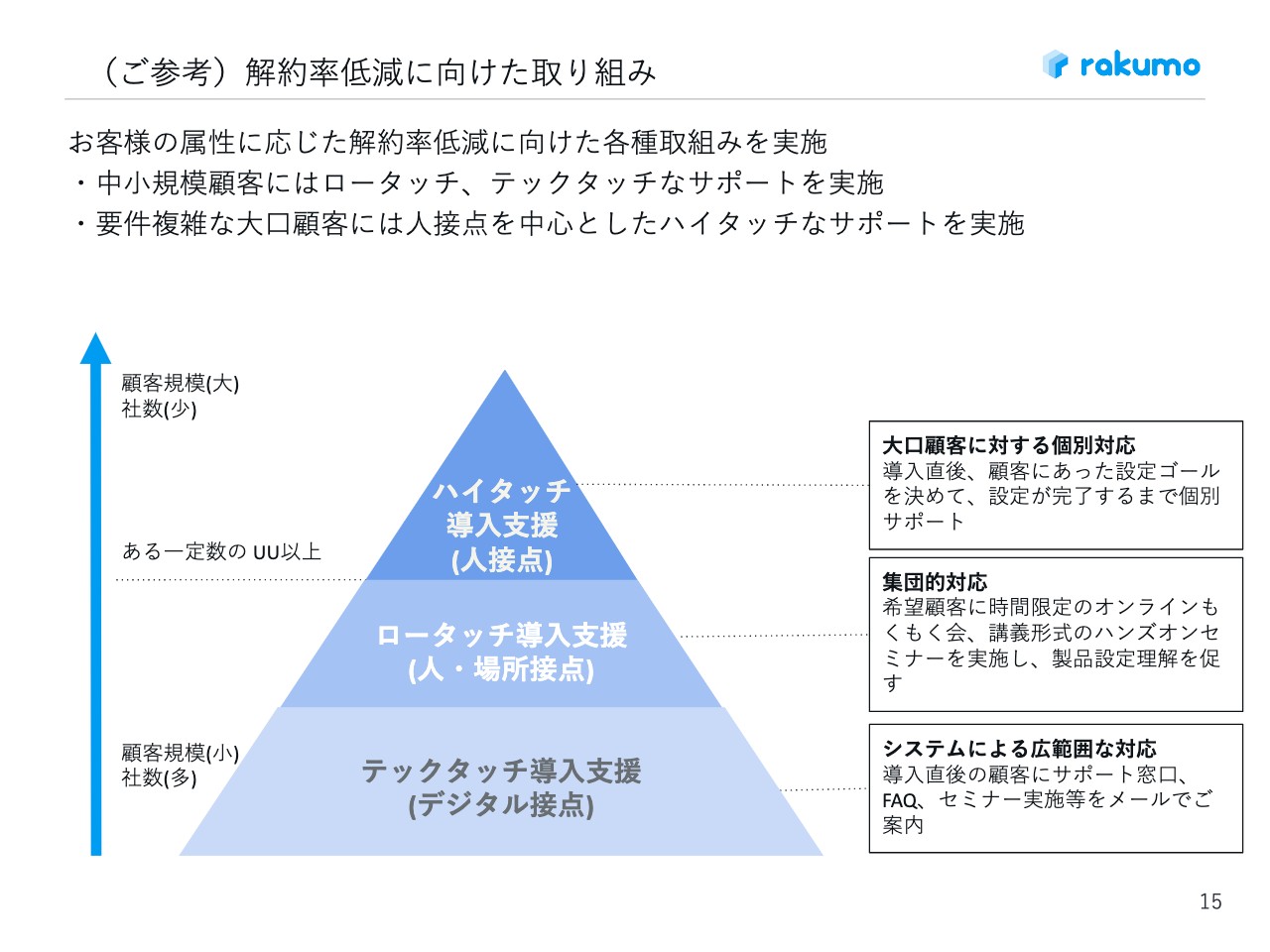

(ご参考)解約率低減に向けた取り組み

解約率低減に向けたさまざまなレベルの対応を進めています。大口クライアントに対しては個別の手厚い対応を行っていますし、もちろん中小規模クライアントに対しても効率的で質の高いサポートを実現するため、集団セミナーや個別の相談対応等も行っています。

さらに、サービスの改善自体がクライアントの使いやすさに貢献するため、その効果もあります。また、スライド下部に記載のようなテックタッチ導入支援も充実させています。

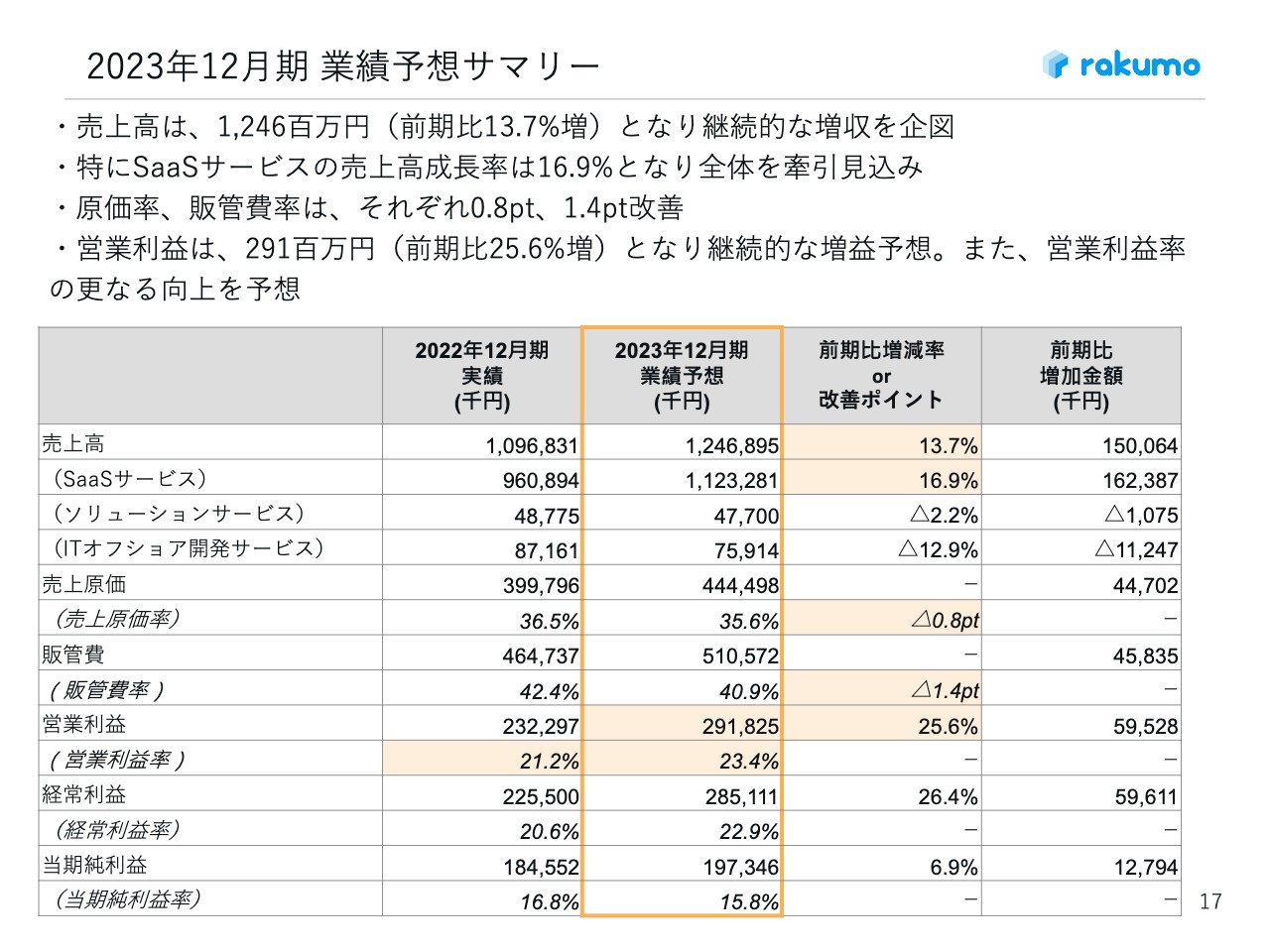

2023年12月期 業績予想サマリー

2023年12月期の業績予想についてご説明します。スライドに業績予想サマリーを記載していますが、売上高は12億4,600万円、前期比13.7パーセント増を目指しており、継続的な増収を企図しています。特に、SaaSサービスは前年とほぼ変わらない16.9パーセントの成長率を目指し、引き続き売上全体を牽引する見込みです。

原価率は0.8ポイント、販管費率は1.4ポイントの改善をそれぞれ目指します。特に、昨年が投資フェーズだったこともありますので、販管費率の改善を図ります。

これらを踏まえて、営業利益は2億9,100万円、前期比25.6パーセント増という継続的な増益予想としています。また、結果として営業利益率も向上し、一昨年の水準に戻ると企図しています。

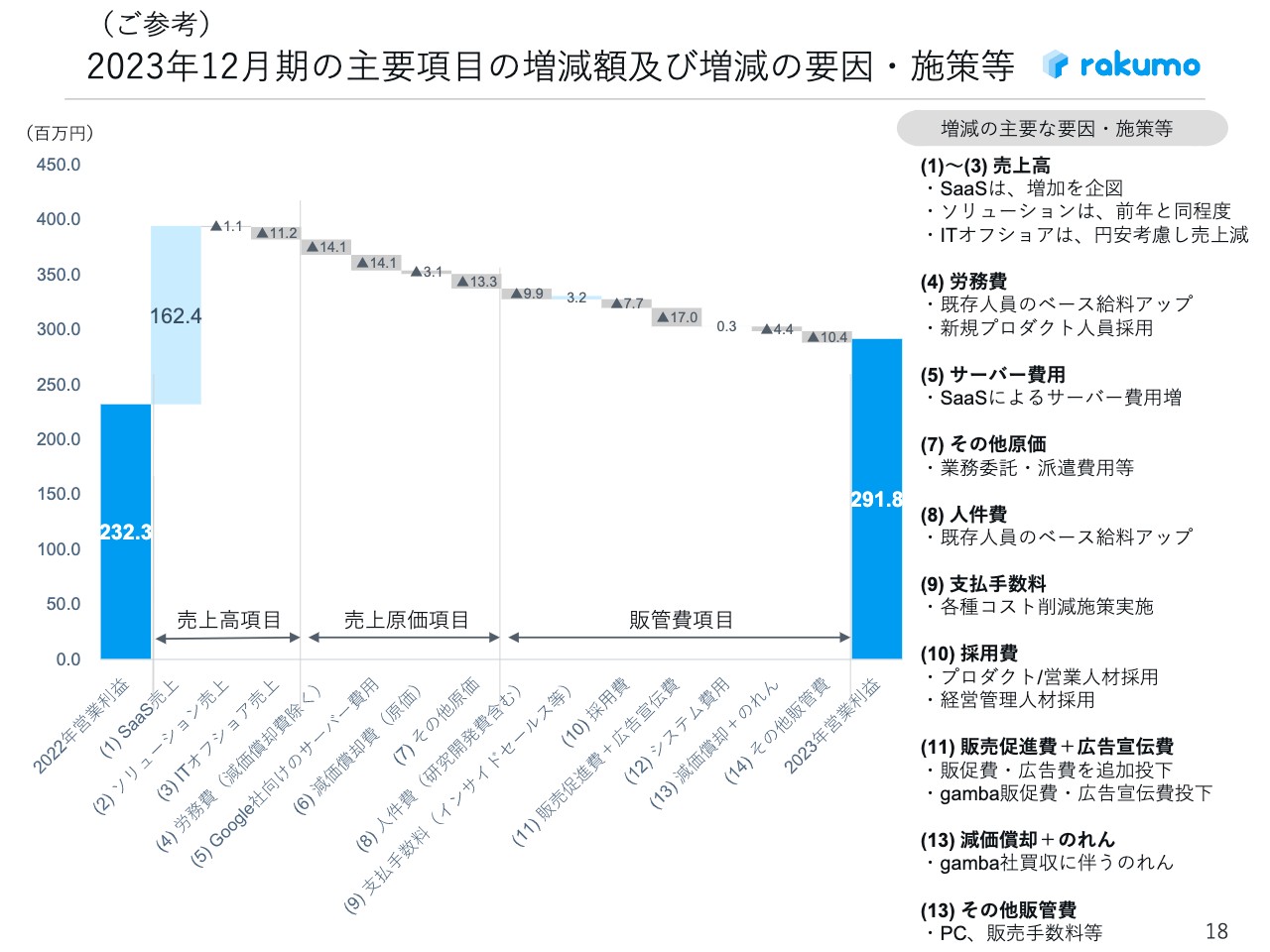

2023年12月期の主要項目の増減額及び増減の要因・施策

営業利益のブリッジについては、資料をご覧ください。

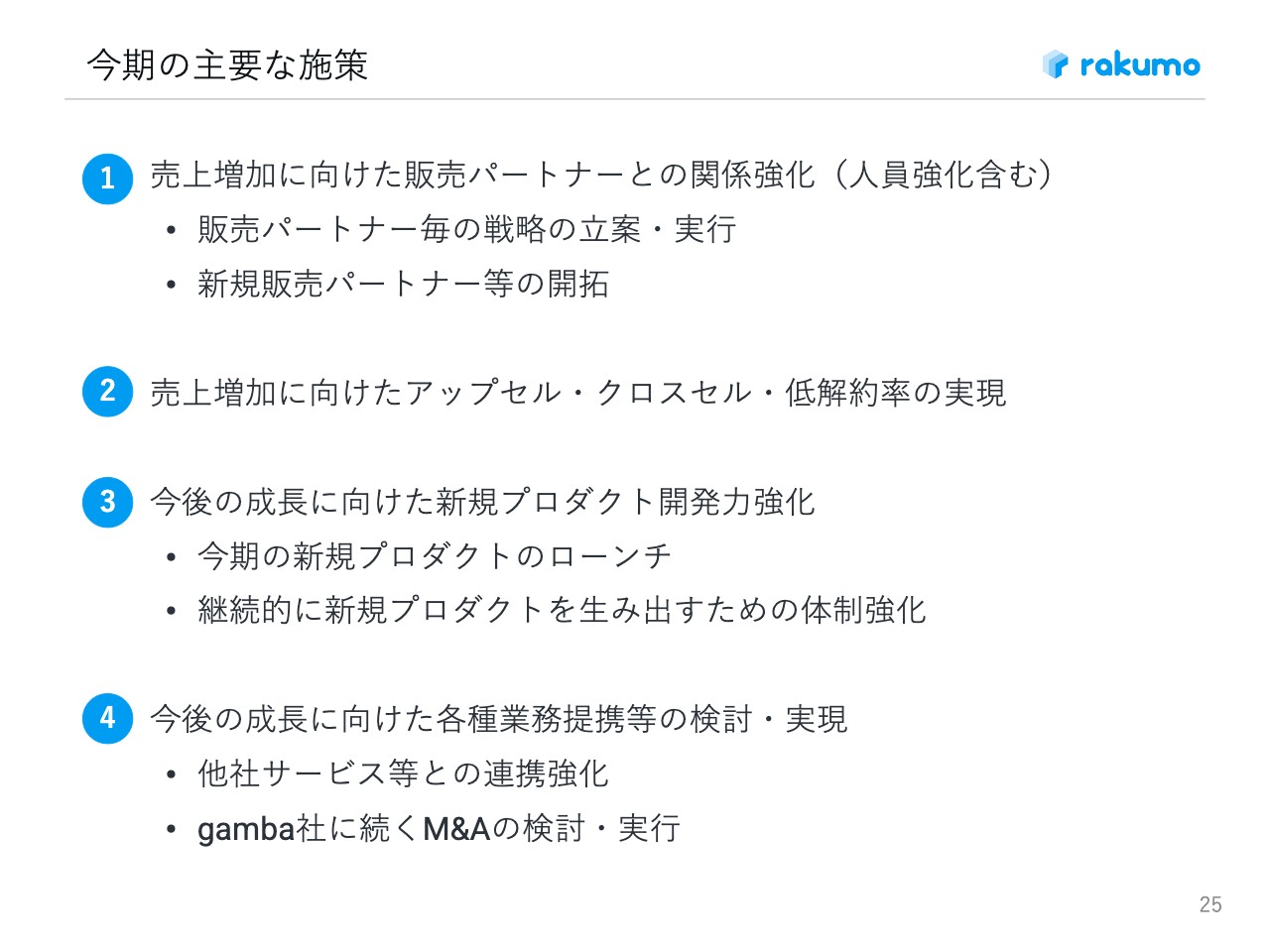

今期の主要な施策

2023年12月期の主要な施策について、ご説明します。まず、売上増加に向けた販売パートナーとの関係強化です。SaaSの拡販が進んでいる中で、サポートがなければ導入が難しいお客さまが増えています。そのため、このようなお客さまに対する販売パートナーとの協業が大切になっており、セールス面では販売パートナーとの関係強化を重要視しています。

加えて、売上増加に向けたアップセル・クロスセル・低解約率の実現、今後の成長に向けた新規のプロダクト開発力の強化、また今後の成長に向けた各種業務提携等の検討・実現といった4つを主要な施策としています。

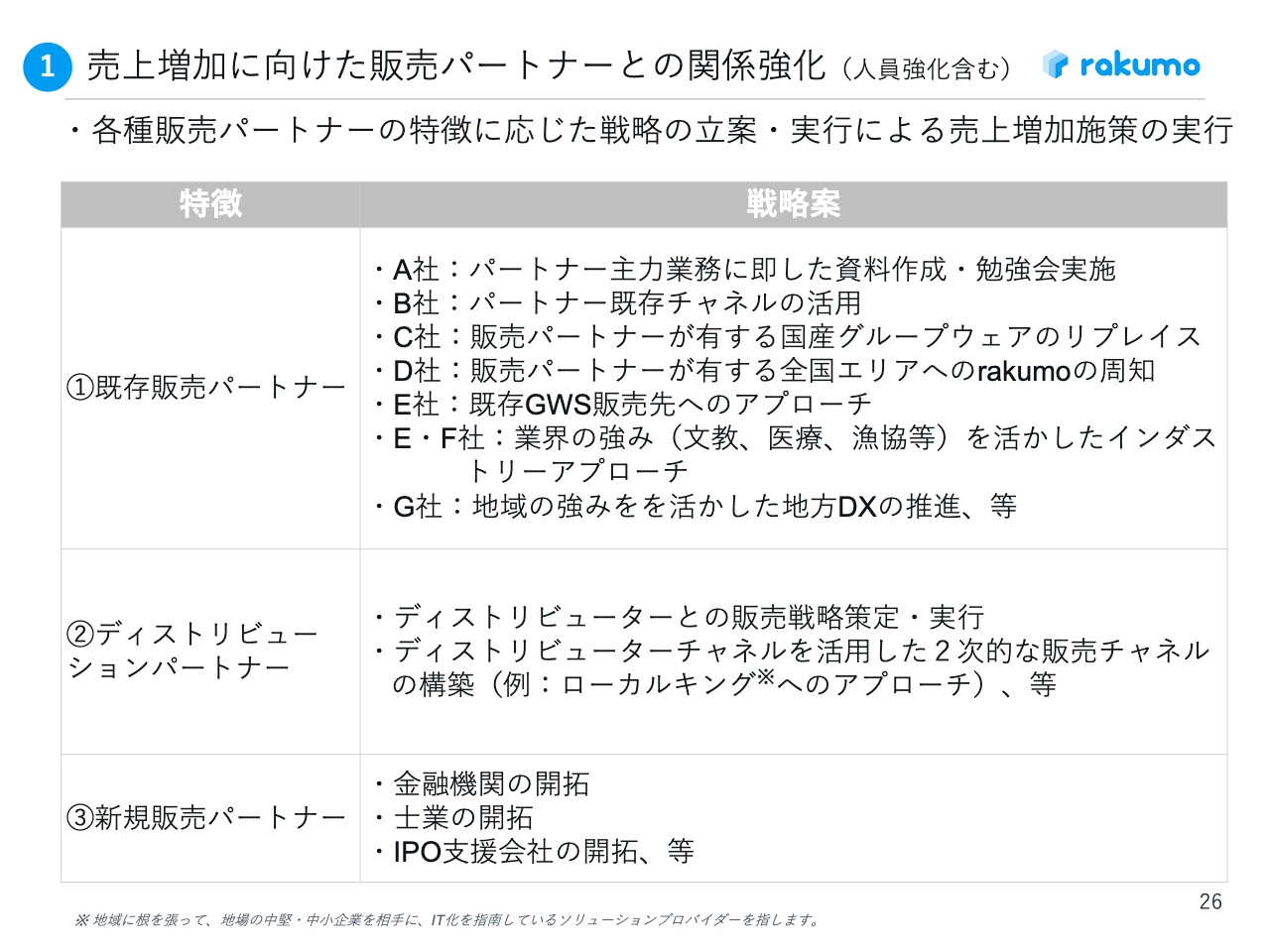

①売上増加に向けた販売パートナーとの関係強化(人員強化含む)

1点目の、売上増加に向けた販売パートナーとの関係強化についてご説明します。既存販売パートナーの中にも、それぞれ強みを持ったさまざまなパートナーがいます。そちらに対して、昨年も当社の体制拡充を行っていますが、今期についても人員的な投資を行いながら、パートナーとともに案件の創出を積極化していきたいと考えています。

特に、ディストリビューションパートナーと言われる、2次代理店に卸販売をしていただくパートナーとの協業や、地方の案件が増加している状況で、そのようなパートナーとの協業に注力していきたいと考えています。

さらに新規の販売パートナーである金融機関・士業・IPO支援会社の開拓など、地域のDXを推進していく上でも重要な方々と、さまざまなチャレンジを行っていきたいと考えています。

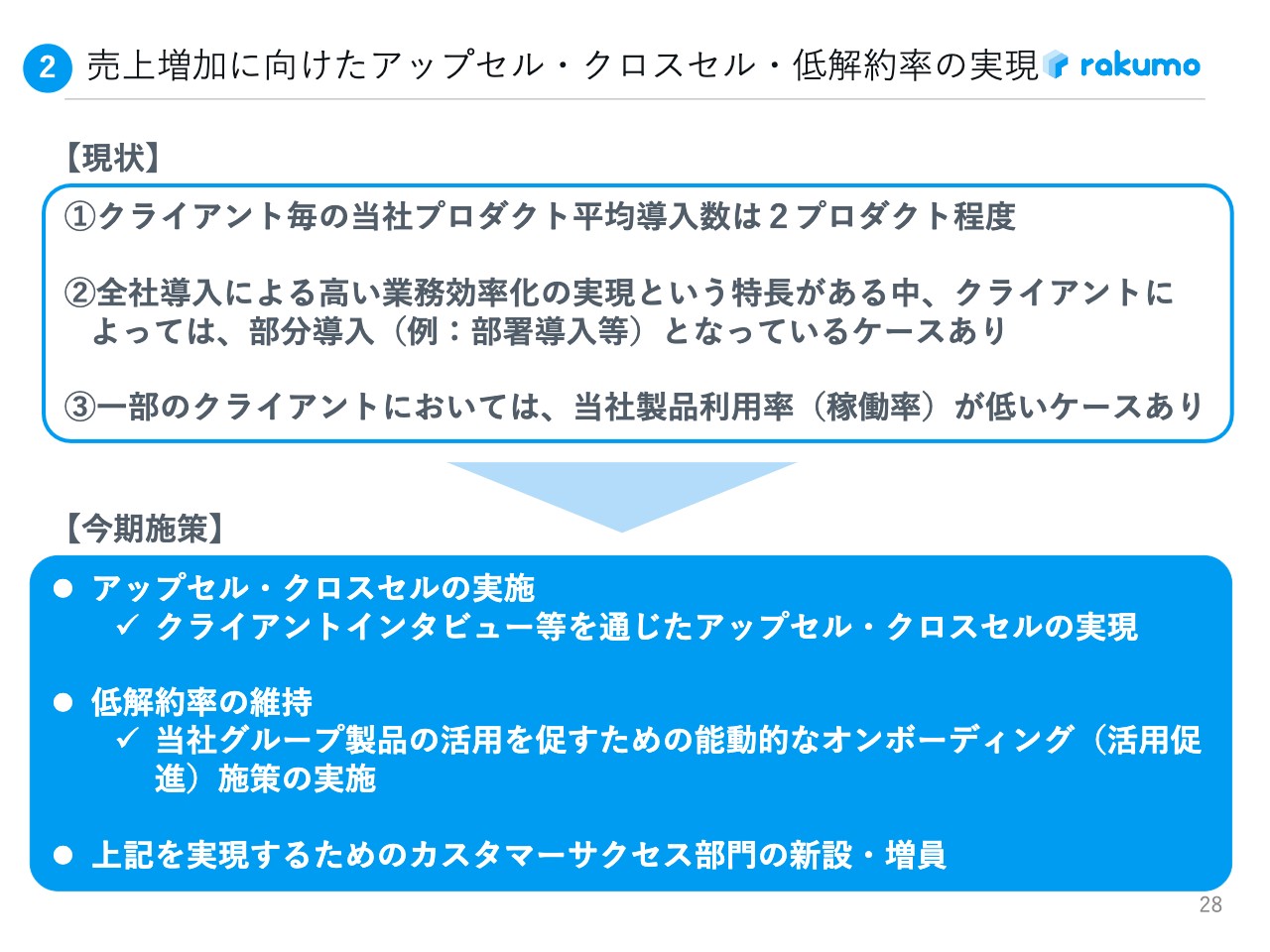

②売上増加に向けたアップセル・クロスセル・低解約率の実現

売上増加に向けたアップセル・クロスセル・低解約率の実現についてです。現状におけるクライアントごとの当社プロダクトの平均導入数は、1社あたり2プロダクト程度となっています。さらに、会社導入による高い業務効率化の実現という特徴がある中で、クライアントによっては部分導入になっているケースがあり、当社のサービスの効果をフルに活用できていないケースもあると思っています。

また、一部のクライアントにおいては当社製品の利用率が高くないケースもあります。当社は、そのような課題に対して個別の対応を進めていきたいと考えています。

具体的には、お客さまへのインタビューを通じて、アップセル・クロスセルを積極化させていきたいと考えています。

さらに、低解約率の維持に関しては、当社グループ製品の活用を促すための能動的なオンボーディング、つまり、お客さまに働きかけて活用を促す施策を進めていきます。それらを実現する上で、今回新たにカスタマーサポートの部門を再編し、カスタマーサクセス部門というかたちで新設・増員を行っています。

③今後の成長に向けた新規プロダクト開発力強化

今後の成長に向けた新規プロダクトの開発力強化についてです。新規プロダクトが新しいセールスを牽引していくため、当社は現在、新規プロダクトの開発に注力しています。また、今期は新規プロダクトのローンチ・販売を目指していきます。

現状はHR系プロダクトのローンチを目指しています。特に近年は、人的資本経営や人的資本開示の義務化といった話が出てきています。私どもは全社でサービスをご利用いただくようなプロダクトが多いため、そのような領域にフォーカスしながら、新しいサービスのリリースを進めていきたいと考えています。

さらに昨年度からは、継続的に新規プロダクトを生み出すための体制強化に取り組んでいます。タスクフォースの設置や全社からアイデアを集める仕組み作りなど、体制の再構築を進めている状況です。

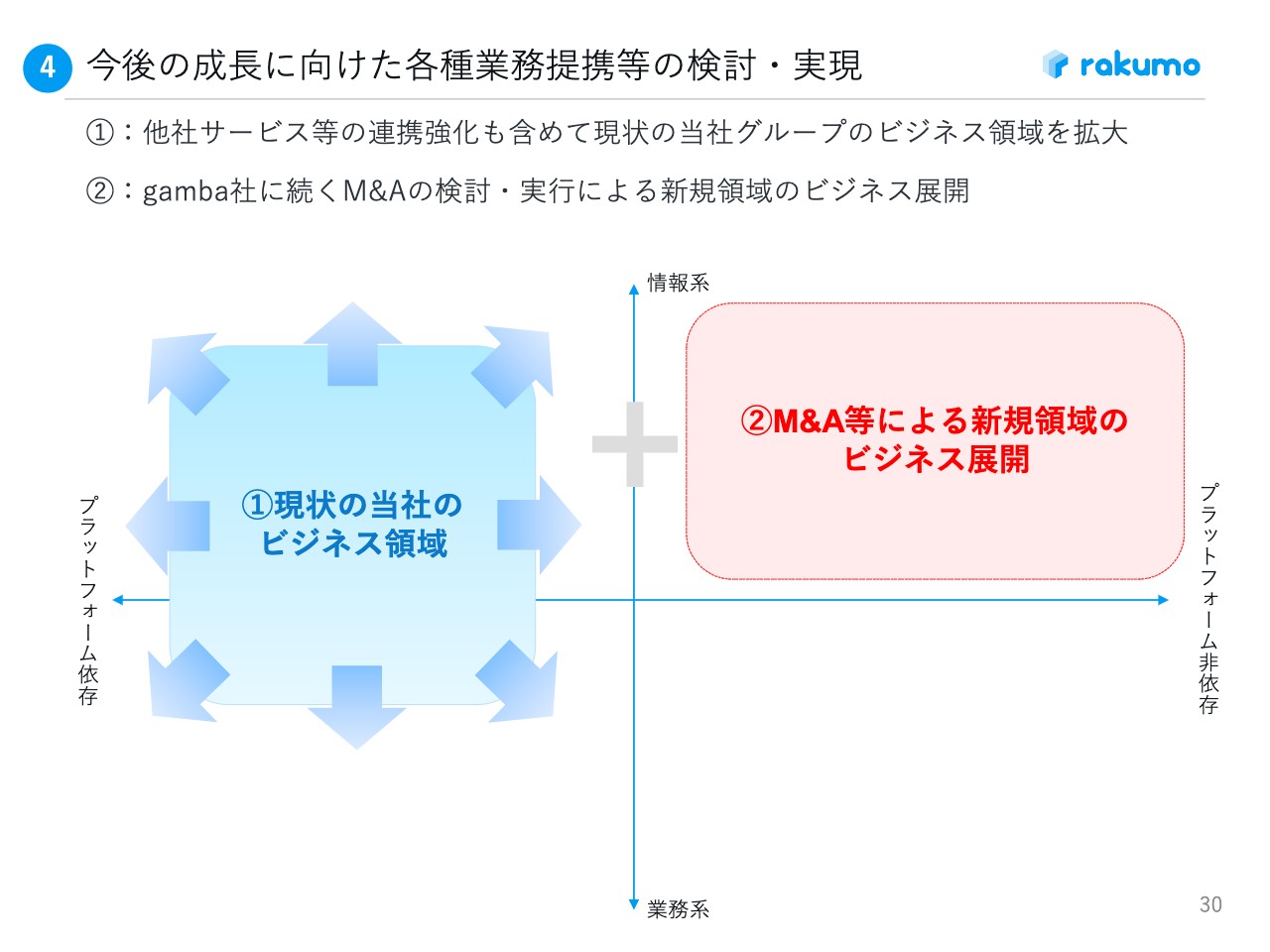

④今後の成長に向けた各種業務提携等の検討・実現

次は、今後の成長に向けた各種の業務提携等の検討・実現についてです。お客さまにおいても、さまざまなSaaSサービスをご利用になっていますので、他社サービスとの連携強化を含めて繋がっていくことで、生産性の改善をより実感していただきやすくなると考えています。

引き続き、他社サービスとの連携も進めていきたいと考えています。その中で、新しいお客さまを相互開拓していくことにも取り組んでいきたいと思っています。

ノンオーガニックの成長にも注力したいと思っています。なお昨年度は、日報共有サービスを提供しているgamba社を買収しました。こちらの買収に続くM&Aの検討・実行も、1つの重要な事業戦略だと考えています。

当社でオーガニックに新規サービスを提供していく部分、さらに外部のパートナーとともに広げていく部分の2つをしっかり伸ばしていきたいと考えています。

当社はこれまで、どちらかと言えばGoogle社のプラットフォーム上でのサービスがメインでした。しかし、スライドの図にあるように、当社のビジネス領域をさらに拡大することで、プラットフォームからより幅広いお客さまをターゲットに新規サービスの開発やM&Aといった取り組みを広げ、さらに市場開拓を行っていきたいと考えています。

以上で、ご説明を終わらせていただきます。

御手洗氏からのご挨拶

昨年度は、戦争に起因するサプライチェーンの問題や、新型コロナウイルス関連の話題など、なかなか当初の予想には届かないような、あらゆる厳しい経営環境がありました。そのような中で、会社の機動性を高めて状況に対応していきつつ、引き続き高い成長と利益を実現していきたいと考えています。

当社のミッションである「仕事をラクに。オモシロく。」を基盤とし、私たちの事業を推進しながら、日本のDXに貢献していきたいと考えています。ぜひ、引き続きみなさまのご支援のほどをよろしくお願いいたします。