これって医療費控除の対象?Q&Aで回答

判断に迷ったときの考え方をお伝えしましたが、それでも判断が難しいものをQ&A形式で回答したいと思います。

Q1:新型コロナウイルスのPCR検査費用は医療費控除の対象になりますか?

A1:医師の判断によってPCR検査を受けた場合は、医療費控除の対象となります。自己判断によってPCR検査を受けた場合は、医療費控除の対象とはなりません。

医師の判断によってPCR検査を受けた場合は、診療や治療のために支払った費用に該当するため、医療費控除の対象となります。ただし、このケースでは、基本的に公費負担となるので、費用は発生しません。

単に感染していないことを明らかにする目的で、自己の判断でPCR検査を受けた場合は、診療や治療のために支払った費用に該当しないため、医療費控除の対象にはなりません。

ただし、検査の結果「陽性」が判明し、引き続き治療を行った場合は、その検査は、治療に先立って行われる診察と同様に考えることができるので、医療費控除の対象となります。

Q2:病院で紹介状を作成してもらった費用は医療費控除の対象となりますか?

A1:紹介状作成料として健康保険が適用されるものは、医療費控除の対象となります。

通称「紹介状」の正式名称は「診療情報提供書」といいます。基本的に紹介状作成料は保険が適用されます。これは紹介先の医療機関での治療に必要な費用とされるからです。

本来、診断書などの作成に係る文書料については、医師が診療または治療した内容を記載した文書の発行に係る手数料であり、診療または治療の対価に該当しないため、医療費控除の対象にはなりません。

ただ、紹介状の場合は、紹介先医療機関での治療に必要な費用であること、厚生労働省が規定する診療情報提供料に該当することなどを理由として医療費控除の対象と認められています。

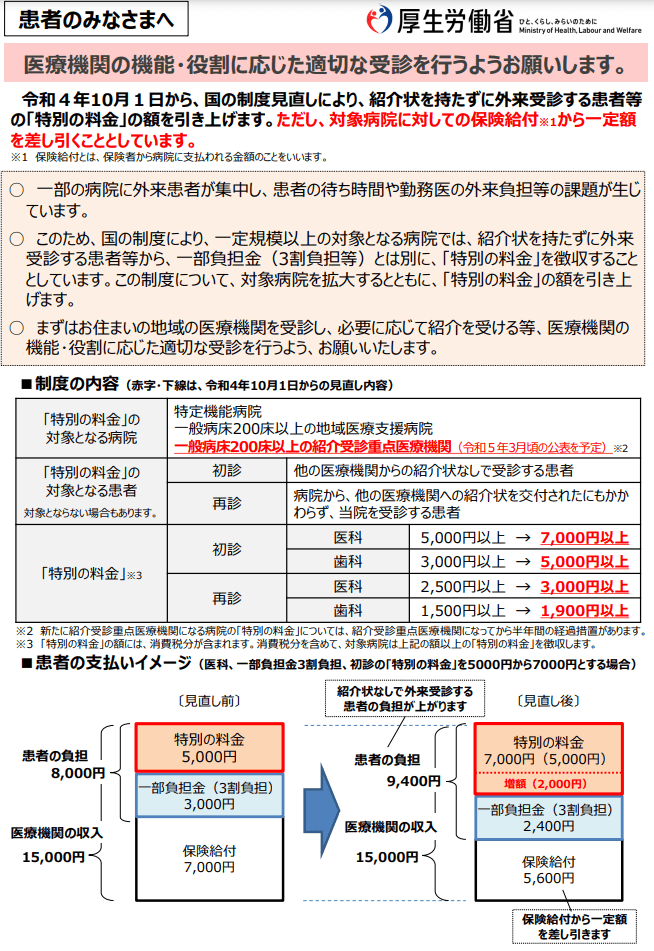

ちなみに、紹介状なく、大病院を受診した場合に徴収される「特別の料金」も、医師による診察を受けるために支払う費用に当たるため、医療費控除の対象となります。

3/3

出所:厚生労働省「紹介状を持たずに特定の病院を受診する場合等の「特別の料金」の見直しについて」

しかし、「特別の料金」は保険が適用されず、また2022年10月1日から金額が引き上げられているため、費用負担が大きいので注意しましょう。

参考:国税庁「診療情報提供書に係る診療情報提供料の自己負担額の医療費控除の取扱いについて」