3. 厚生年金の注意点

上記の内容を踏まえて、老後を考える上で大切な「厚生年金」の注意点を整理します。

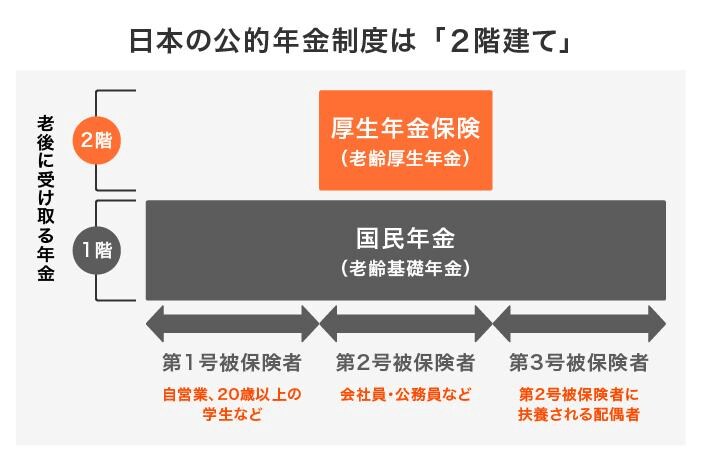

3.1 「厚生年金受給額」には国民年金の金額が含まれている

厚生年金加入者は、1階部分である国民年金にも加入しています。

3/3

出所:日本年金機構「国民年金・厚生年金保険 被保険者のしおり」(令和4年4月)、厚生労働省「日本の公的年金は『2階建て』」をもとに、LIMO編集部作成

このことから、「将来は厚生年金に加えて国民年金がもらえる」と誤解する方がいます。

しかし、厚生年金の平均である14万3965円には国民年金の金額が含まれています。

参考までに、2021年度末現在の、国民年金の平均は5万6368円。

つまり、単純に差し引くと厚生年金の単独平均は8万7597円ということになります。

3.2 「厚生年金受給額」は個人差が激しい

平均が14万円だからといって、「老後はだいたい14万円もらえるだろう」という考え方にはリスクがあります。

たとえば5人が次のお金を持っていたとしましょう。

- Aさん:100万円

- Bさん:100万円

- Cさん:100万円

- Dさん:100万円

- Eさん:5000万円

この場合、平均は(100万+100万+100万+100万+5000万)÷5=1080万円になります。

しかし、5人の平均が1080万円と聞くと、実態より乖離している印象を受けるのではないでしょうか。このように平均は「一部の値に引っ張られる」という性質があるのです。

特に厚生年金の場合、その金額は現役時代の報酬や加入期間により決まります。

- 平成15年3月以前=平均標準報酬月額×7.5/1000×平成15年3月以前の月数

- 平成15年4月以後=平均標準報酬額×5.769/1000×平成15年4月以後の月数

給与事情が人によって違うことから、年金の受給額には個人差が激しいことが予想できます。

年金の受給額を知るには、平均だけでなく「分布」に着目する必要があるでしょう。