皆さま こんにちは。アセットマネジメントOneで調査グループ長を務めます柏原延行です。

まず、豪雨に見舞われた九州北部などで、被災された方にお見舞い申し上げます。

7月に入り、暑さが本格化しています。身体が暑さに慣れるまでには、いましばらく時間が必要なように思います。どうぞ、ご自愛ください。今回は写真付きでお送りします。

【ライトアップされる舞台】(筆者 撮影)

昼間の日差しが強くなるにつれ、夜の時間の魅力が増すように感じます。学生時代にウィリアム・シェイクスピア作の「真夏の夜の夢」(A Midsummer Night‘s Dream)を初めて読んだ時には、そのなんとも奇妙な内容に驚いたものです。夏至の夜には、妖精たちが力を増し、祝祭が催されるという言い伝えもあるようで、なにかしら夏の夜には不思議な感覚と魅力が含まれます。

我が国でも、怪談が語られる会が設けられこともあるようで、人知を超えた力を人が感じやすくなる季節であるのかもしれませんね。

子供の頃に、「エクソシスト」や「オーメン」シリーズに恐怖した経験がある私は、とても怪談の会には参加できないのですが、夏の夜の魅力を味わいたく、先日「薪能」を鑑賞してきました。

夏の夜に浮かび上がる舞台の中で、繰り広げられる「お能」は幻想的で、美しく、なにか人知を超えた夏の夜の魅力を感じることができました。演目は鬼を主題としたもので、日本人の中に鬼が存在感を持っていたことがよく理解できます。また、舞台の後は、めったに飲まない日本酒を少し楽しんで、リラックスした時間を過ごせました。

さて、今回のコラムでは、(ゆったりとした気分で)少し長いスパンで見た我が国企業の変革の方向性を考えてみたいと思います。

(上場)企業を対象としたコーポレートガバナンス・コードや投資家を対象としたスチュワードシップ・コードなどの影響もあり、我が国企業は変革への動きの中にあります。

「上場企業のコーポレートガバナンス(企業統治)の望ましい在り方を規定するガバナンス・コード」や「投資先企業の経営監視などコーポレートガバナンスへの機関投資家の取り組みを規定したスチュワードシップ・コード」については、その内容は多岐にわたります。その中で、何が重要であるかについては、様々な議論があるのですが、私は、我が国企業の「持続的な低収益性」の改善、具体的にいうと自己資本利益率(ROE)の改善が、最も重要なもののひとつであると考えています。

実は「持続的な低収益性」という言葉は、企業の変革の方向性を考える上で重要と思われる2014年8月に発表された『「持続的成長への競争力とインセンティブ~企業と投資家との望ましい関係構築~」プロジェクト(伊藤レポート)』にある表現です。いわゆる伊藤レポートは、全体で100ページを超えるものですが、骨格である「基本メッセージ」の中には、「長い間にわたって5%を割る低水準に陥ってきた」、「最低限8%を上回るROEを達成することに各企業はコミットすべき」 (6ページ)との記述があり、数値目標としてのROE への問題意識が高いことが分かると考えます。

それでは、 ROEの改善のためには、なにが必要なのでしょうか。ROEは皆さまがご承知のとおり、当期純利益を自己資本で割ったものです(当期純利益/自己資本)。そして、 この式は、①売上高純利益率、②総資本回転率、③財務レバレッジの掛け算であるため、ROEはこの3つに分解することができることがわかります。

2/4

この式からは、①売上げに対する利益を大きくすること、②総資本に対する売上げを大きくすること、③自己資本に対する総資本を大きくすることでROEが向上することが分かります。

まず、財務レバレッジについて考えます。総資本とは、単純化すれば「他人資本(借金など)+自己資本」です。そこで、(負債利子率と比較して総資本利益率が高いとの一般的な状況において)自己資本に対して、借金を大きくすれば、ROEが向上します。私たちの生活感からは、借金がない(or少ない)企業のほうが優れた企業であるかのような印象を持ちますが、(他の条件が同じであれば)ROEの観点からは、借金がない(or少ない)ことは不利に働きます(一方であまりにも自己資本比率が低いと倒産リスクがあります)。

そして、③財務レバレッジ(以下、レバレッジ)は、 ①売上高利益率(以下、利益率)や②資本回転率(以下回転率)とは異なる特徴を持っています。

利益率や回転率は、販売先との関係や取り扱っている商品の性質から決定される要素があり、経営者が簡単にコントロールをすることができません(例:一般的に企業が顧客に値上げをご承認いただくことは簡単ではありません)。

これに対して、レバレッジは、借金などにより自社株買いを行うことで、(信用力の高い上場企業にとっては)比較的容易、かつ自由なタイミングでコントロール可能といわれます。このため、レバレッジは、ROE向上の主役のように取り扱われ、会社説明会などでも自社株買い方針への質問が見受けられます。

しかし、本当にレバレッジが「持続的な低収益性」の改善の主役なのでしょうか。

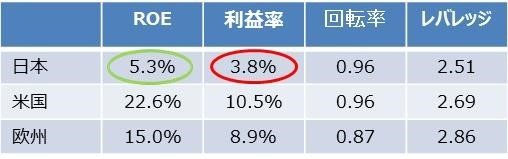

伊藤レポートには、「日米欧の資本生産性分解」(37ページ)との表題で、「ROEとその(分解した)要素」の地域別比較が掲載されています。この数値を見ると「日本のROEが(極端に)低いこと」に加え、(回転率とレバレッジには地域別の差違が大きくない中、)「日本の利益率が(これまた極端に)低い」ことが分かります(図表1)。

すなわち、この数値からは、持続的な低収益性改善のための主役は、実は「レバレッジ」ではなく、「利益率」であることが読み取れます。

図表1:ROEとその要素の地域別比較3/4

出所:伊藤レポートのデータを基にアセットマネジメントOneが作成。

※2012年暦年の本決算実績ベース、金融・不動産を除く

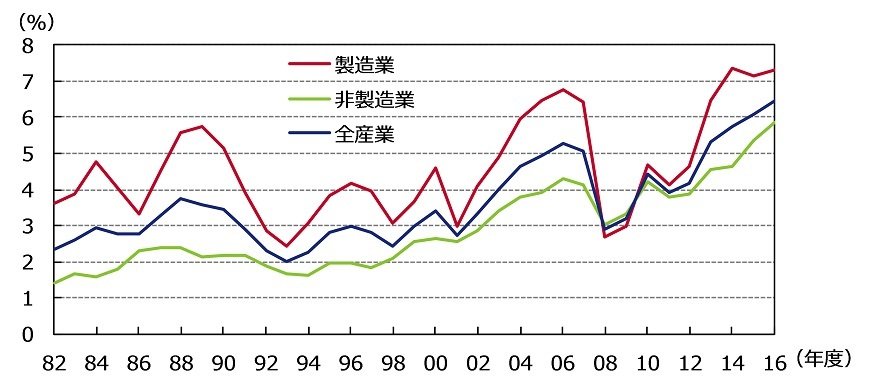

先週発表された日銀短観での経常利益率を見ると、図表2の通り、大企業全産業の2016年度の利益率は1980年以降で最も高い6.5%に達しました。このことは、我が国の企業が売上増加だけに邁進することなく、利益を確保するとの意識が高まっていることの証左であり、中長期的なROE改善、及び株価のサポート材料になると私は考えます。

図表2:大企業製造業・非製造業の売上高経常利益率

1982年度~2016年度:年次4/4

出所:日本銀行時系列統計データ検索サイトのデータを基にアセットマネジメントOneが作成。

企業の利益確保への意識が高まることで、(消費者の立場からは残念なことですが)価値のある舞台や美味しいお酒に支払う必要のある金額は高くなる可能性があるように思います。

なお、『週刊エコノミスト7/18特大号』の26ページに「円高でも株高」との私の寄稿記事が掲載されております。ご参考になれば幸いです。

柏原 延行