皆さま こんにちは。アセットマネジメントOneで調査グループ長を務めます柏原延行です。

6月の上旬から中旬にかけては、米国、日本、欧州の各中央銀行による政策決定の会合が開かれました。

この中での一番のサプライズは、米連邦準備理事会(以下、FRB)が声明文で、「証券保有額を年内に減らし始める計画」があることを明らかにしたことであると考えています。

リーマンショック後の景気後退・デフレ懸念に対応するため、米国、日本、欧州の各中央銀行は、「①政策金利を低位、あるいはマイナスへ引き下げる」とともに、「②非伝統的金融政策として中央銀行の資産規模やマネタリーベース(以下、資産規模)を拡大」しました(図表1ご参照) 。

この後、景気の回復などを受けて、いち早く「緩和的な金融政策の転換を始めた」米国においては、既に5月までに政策金利を合計0.75%(0.25%を3回)引き上げ済みです。そして、今回は、4回目の政策金利引上げが行われるとともに、「リーマンショック以降に拡大した資産規模の縮小がいよいよ視野に入った」わけです。

そこで、今回のコラムでは、年内にも開始される可能性があるFRBの資産規模の縮小が、経済・投資環境に与える影響について、考えてみたいと思います。

私は、資産規模縮小を巡る議論は、以下の2点を区別して考える必要があると思っています。

図表1:米国マネタリーベース

2007年1月3日~2017年6月21日:隔週1/3

出所:セントルイス連銀のデータを基にアセットマネジメントOneが作成。

※データは季節調整済みの値。

第一は、FRBと市場の「景気・インフレ、金融政策の方向性に関する認識ギャップ」 が大きくなっていると思われることです。私は、FRBは市場とのコミュニケーションに優れた中央銀行で、通常はFRBと市場の認識ギャップは狭くコントロールされていると考えています。しかし、足元では、このギャップが大きくなっていると感じています。

具体的には(市場の認識と比較して、)FRBのスタンスが、「景気の見通しに対して楽観的でインフレに対して懸念が強く、緩和的な金融政策の転換推進に積極的(いわゆるタカ派)」であると思われることです。

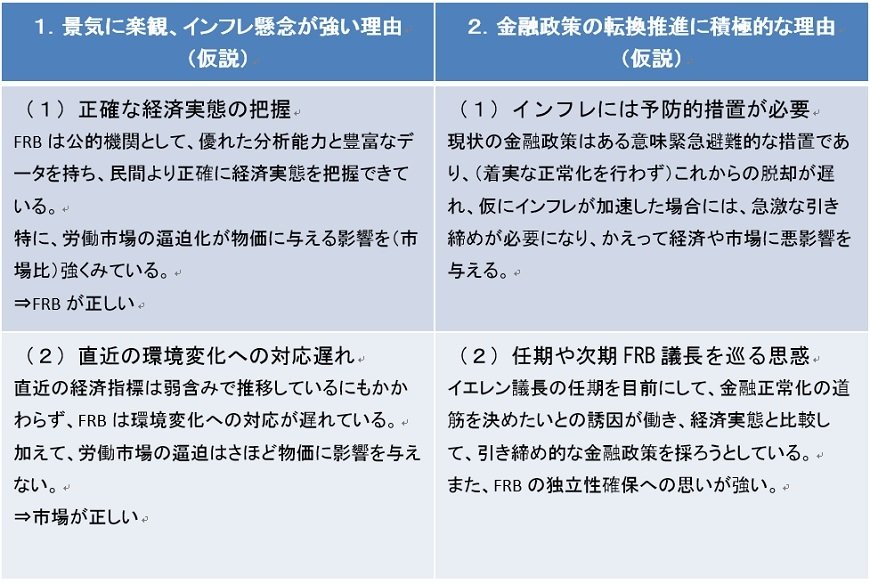

それでは、なぜFRBがこのようなスタンスに立つのかについて、その理由(仮説)を考えたいと思います。

その考察結果が、図表2です。

まず 「1. 景気に楽観、インフレ懸念が強い理由」としては、(1)のFRBが正しいとの仮説も、(2)の市場が正しいとの仮説も一定の根拠があると思われます。そして、このように見方が分かれている原因は、(イースターに伴う季節調整などもあり)米国の2017年第1四半期(1~3月)実質GDP成長率が低い値(改定値は前期比年率換算で1.2%増)になったことなどから、市場に景気鈍化への懸念が広がったことにあると思われます。したがって、この論点の最大の判断材料は、7月28日に発表予定である第2四半期(4~6月)のGDPがどのような結果になるかであると考えます(私は次のGDPはそれなりに強い数字となると予想しています [過去記事ご参照] )。

次に、「2. 金融政策の転換推進に積極的な理由」に関しては、(1)のインフレ防止には予防的な措置が必要であるとの考え方は納得できるものであり、FRBの景気見通しなどが正しいのであれば、筋が通った政策と判断できます。

一方で、イエレン議長の任期(2018年2月)やトランプ大統領との関係を意識して、政策が前のめりになっているのであれば、政策の転換推進が経済成長の阻害要因となる可能性があることもまた事実のように思います(これについて、私自身はイエレン議長はもともとハト派であり、景気実態を無視した引き締め的な金融政策を強行するとは考えていません)。

図表2:FRBのスタンスを根拠付ける理由(仮説)2/3

第二は、FRBの資産規模縮小が与える影響についてです。

この点については、影響を推定している論文もあるのですが、なにせ100年に一度といわれるリーマンショックへの対応のために採用された(と思われる非伝統的な政策である)「中央銀行の資産規模拡大」が縮小に転じることの影響を事前に正確に予想することは困難と考えます。

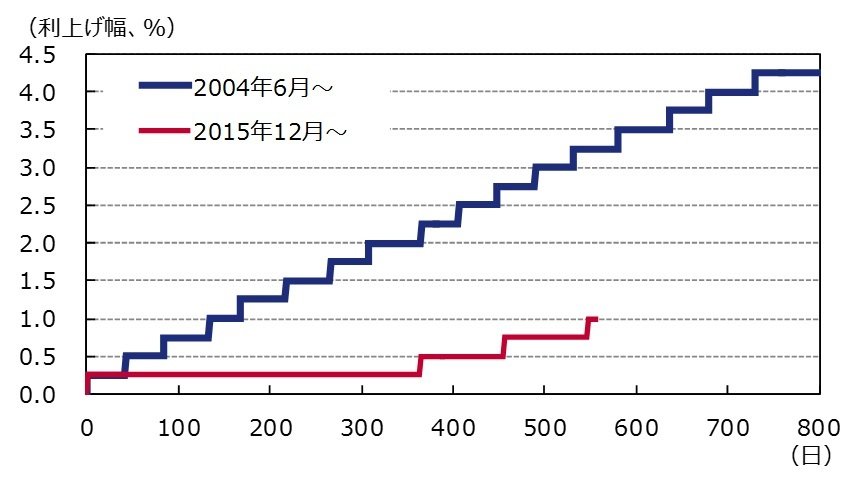

しかし、この困難さゆえに、もし、FRBが資産規模縮小の悪影響を感じた場合には、機動的な変更も辞さないと私は考えています。加えて、既に実施している政策金利の引き上げが前回の利上げ時と比較すると極めて慎重なペースで行われていることからも分かるとおり(図表3) 、資産規模縮小は慎重に実施されると考えます。

図表3:前回と今回の利上げペースの比較

2004年6月29日~2006年9月7日:日次

2015年12月15日~2017年6月22日:日次3/3

出所:ブルームバーグのデータを基にアセットマネジメントOneが作成。

※FF金利誘導目標(上限)を使用。前回および今回それぞれの利上げ開始前日を0日目として比較。

もちろん、影響予測の困難さ自体が先行きの不透明要素として働き、一時的に経済や市場を不安定化させる局面があると思われることには十分な注意が必要です。

しかし、その後に関しては、景気の過熱感や減速感がともになく、金融政策の正常化も極めて緩やかに進展する中で、企業収益には一定の成長が期待でき、株式市場は平均して見れば緩やかな上昇を続ける状況となる蓋然性が高いのではないと考えています(いわゆるコルディロックス相場です。コルディロックスとは、3匹の熊との童話の中でのたとえで、ちょうどいい状態を表します) 。

(2017年6月23日 9:00執筆)

柏原 延行