みなさんは「パワーカップル」というワードを聞いたことはあるでしょうか。

「パワーカップル」とは、夫婦ともに高収入を稼ぎ、合計収入が1400万円以上を指すのが一つの目安のようです。

世帯年収が1400万円もあれば、ゆとりのある充実した日々を過ごせるように感じるかと思います。

しかし、現実としては厳しい一面もあるようです。現役時代に生活水準を高くしすぎてしまうと、老後の収入となる厚生年金のギャップに驚くことになるでしょう。

そこで今回は、世帯年収1400万円のパワーカップルがショックを受けることもある、意外な「厚生年金の見込額」を見ていきましょう。

【注目記事】日本で「資産1億円以上の富裕層」の割合は?富裕層が「節約のためにやらないこと」3選と節約が続くワケ

1. 厚生年金とは?年金制度をおさらい

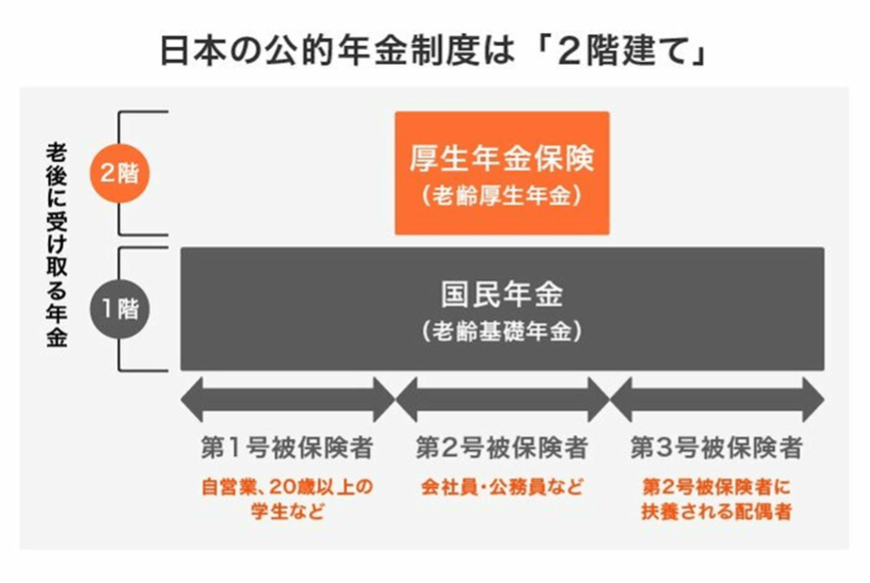

最初に「2階建て構造」などと呼ばれる、日本の年金制度の基本をおさらいします。

現役時代に加入する年金制度によって、老後に受け取る年金も変わります。

1階部分の「国民年金」は、日本に住む20歳以上60歳未満の全員に加入義務があります。

保険料は定額制となっており、20歳から60歳の40年間全て保険料を納付すれば「満額」が受け取れる仕組みになっています。

一方、2階部分の「厚生年金」は、公務員や会社員などが「国民年金」に上乗せして加入するものです。

保険料は報酬比例制となっており、収入に応じて納める金額が異なります。充分な年金額を受給するためには、厚生年金の有無が重要となります。