iDeCoを検討するとき「月々1~2万円の積立額で本当に役に立つのだろうか?」と考えてしまったという人もいらっしゃるのではないでしょうか。確かに運用益があったとしても月々にすれば受取額はさほど大きくはないかもしれません。ですが、その数万円の有無が老後の生活に大きく影響してくる可能性があります。

今回は、総務省の家計調査年報のデータなどをもとに、iDeCoで積み立てていくことの意義を考えていきたいと思います。

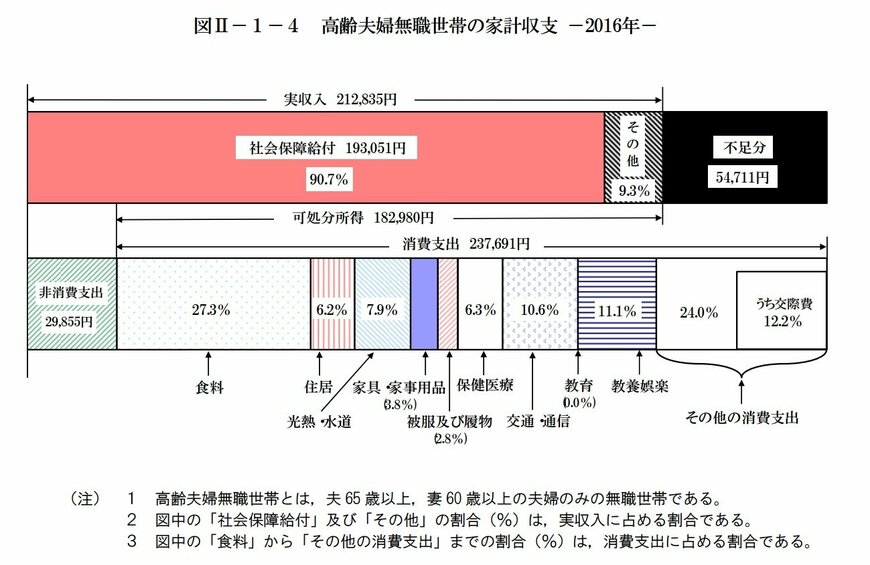

老後の夫婦2人の平均的な生活費は?

総務省が公表している「家計調査年報(家計収支編)平成28年(2016年) 家計の概要」によると、高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の1カ月の実収入の平均は212,835円(可処分所得182,980円)、消費支出の平均は237,691円です。可処分所得から消費支出を差し引くと、54,711円の赤字となっています。

この中の実収入のうち、年金などの社会保障給付は193,051円とありますが、年金給付額は自営業者だったか会社員だったかで大きく異なります。

厚生労働省「2017年度の新規裁定者(67 歳以下の方)の年金額の例」を見てみると、自営業者などがもらえる国民年金(老齢基礎年金)は1人あたり約6.5万円(夫婦2人分であれば約13万円)で、会社員がもらえる厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額)は約22.1万円です。

先ほどの消費支出の平均に照らし合わせてみた場合、自営業者なら夫婦で生活する費用が月々約10.8万円、会社員だった場合には約1.7万円不足することになります。

ここで、会社員の方も「なんだ、たかだか1、2万円のことか」とあなどってはいけません。老後はとても長いのです。月1万円の赤字も20~30年に及ぶ生活のなかで積み重なると無視できない金額になります。

そこで、この月々数万円の不足を補う方法として、今からできることの1つがiDeCoというわけです。

iDeCoでメリットを享受しながら不足分を補う準備

iDeCoは老後に向けた資産形成を行うための制度です。節税メリットが多く、将来の年金額ではまかなえない不足分を補うために使うという意味でも十分に検討に値するでしょう。

iDeCoのメリットは次の3点だと言われています。

1.iDeCoの掛け金は全額所得控除の対象=所得税・住民税の節税になる

2.運用益が非課税になる

3.受け取るときにも税優遇が受けられる

いくら積み立て、何年受け取ることができるのか?

では、積立額と何年受け取ることができるのかを見ていきましょう。

自営業者の方(40歳・課税所得500万円)が、自営業者の拠出限度額68,000円を毎月積み立てつつ、3%で運用していった場合、60歳までの20年間で積立元金と運用益の合計は約2,200万円になります。60歳以降も3%で運用すれば、月11万円ずつ取り崩していったとしても23年以上受け取れる計算です。さらに、20年間の所得税・住民税の節税効果は約490万円にもなります。

一方、会社員の方(40歳、年収600万円、企業年金なし)が、拠出限度額23,000円を毎月積み立てつつ、3%で運用していった場合はどうなるでしょうか。20年間で積立元金と運用益の合計は約740万円という結果になります。60歳以降も3%で運用できれば、月3万円取り崩したとしても、約33年間受け取ることができます。20年間の所得税・住民税の節税効果は約110万円です。

これはあくまでも仮定に基づくシミュレーションで、実際に必要な生活費も運用益や将来受け取れる年金額もどの程度になるのかはわかりませんが、ひとまずiDeCoで積み立てることによって不足分を補えそうな結果になりました。

まとめ

いかがでしたか? 積み立てをする際に一番味方になってくれるのは「時間」です。早め早めに行動した分多く恩恵も受けられるので、この機会に検討してみてはいかがでしょうか。

【PR】

>>楽天証券のiDeCoについて詳しくみる(初心者でも厳選ファンドから選びやすい)[PR]

>>SBI証券のiDeCoについて詳しくみる(品揃え抜群。選べるファンドが多い)[PR]

LIMO編集部