2. ふるさと納税の控除額の計算方法を3ステップで紹介

2/3

出所:総務省「ふるさと納税のしくみ」

前章では、ふるさと納税をお得に活用するための「上限額」について解説しました。

では、実際にふるさと納税を利用した際に「どのくらい控除されるのか」気になりますよね。

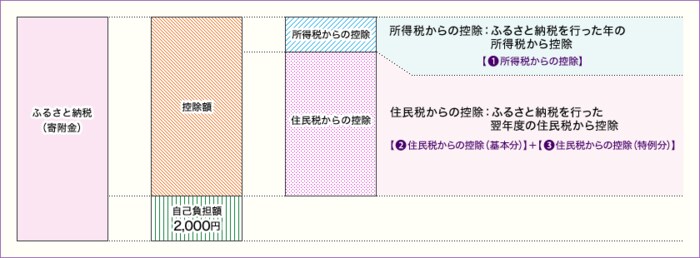

ふるさと納税の控除額は、下記3つの合計金額となっています。

- 所得税からの控除

- 住民税からの控除(基本分)

- 住民税からの控除(特例分)

本章では、上記3つの計算方法について、わかりやすく解説しているので参考にしてください。

2.1 ふるさと納税の控除額の計算方法1|所得税からの控除を求める

所得税からの控除額は、下記の式で求められます。

所得税からの控除額=(ふるさと納税の寄附金額-2000円)×(所得税の税率)

例えば、あなたが2万8000円をふるさと納税した場合、控除額は以下の計算で求められます。

(2万8000円-2000円)×(5%)=1300円

控除の対象となるふるさと納税額は、総所得金額等の40%が上限となっています。

2.2 ふるさと納税の控除額の計算方法2|住民税からの控除(基本分)を求める

住民税からの控除(基本分)額は、下記の計算式で求められます。

住民税からの控除(基本分)額 = (ふるさと納税の寄附金額-2000円)×10%

例えば、あなたが2万8000円をふるさと納税として寄附した場合、以下の計算になります。

(2万8000円-2000円)×(10%)=2600円

なお、上記控除の対象となるふるさと納税額は、総所得金額等の30%が上限となっています。

2.3 ふるさと納税の控除額の計算方法3|住民税からの控除(特例分)を求める

住民税からの控除(特例分)額は、下記の計算式で求められます。

住民税からの控除(特例分)額 =(ふるさと納税の寄附金額-2000円)×(90%-所得税の税率)

例えば、あなたが2万8000円をふるさと納税として寄附した場合、以下の計算になります。

(2万8000円-2000円)×(90%-5%)=2万2100円

上記は、住民税所得割額の2割を超えない場合の計算式となっています。

特例分が住民税所得割額の2割を超える場合は、「住民税からの控除(特例分)額 = (住民税所得割額)×20%」で計算しましょう。