2022年11月24日に発表された、ブロードマインド株式会社2023年3月期第2四半期決算説明の内容を書き起こしでお伝えします。

スピーカー:ブロードマインド株式会社 代表取締役社長 伊藤清 氏

ブロードマインド株式会社 取締役 鵜沢敬太 氏

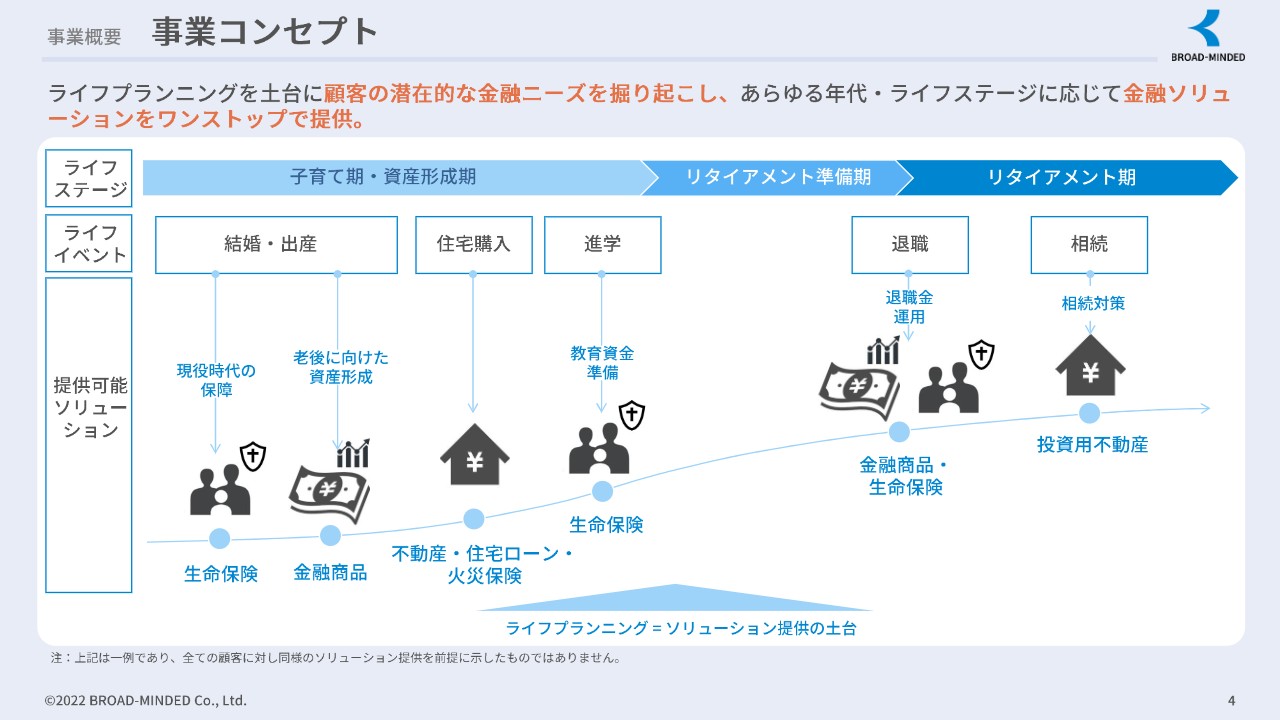

事業コンセプト

伊藤清氏(以下、伊藤):代表取締役社長の伊藤でございます。本日はお忙しいところ、お集まりいただきましてありがとうございます。2023年3月期第2四半期の決算についてご説明させていただきます。

まずは事業概要からご説明します。昨今、金融庁の1つの指針として「ライフプラン」という言葉が出ています。弊社ではもともと、「ライフプランニング」を土台に顧客の潜在的な金融ニーズを掘り起こし、あらゆる年代・ライフステージに応じて金融ソリューションをワンストップで提供しています。これが弊社の事業コンセプトの特徴です。

スライドの表のとおり、いろいろな段階で相談をいただきますが、ライフプランの中でお金を闇雲に増やすことは重要ではありません。その時私どもが一番大事にしているのは、お客さまのライフプランに応じて、目標設定、目的、課題をはっきりさせることです。

その上で、お客さまにとって最適な金融商品の組み合わせをご提案します。保険会社は保険商品、証券会社は基本的には株式投資、不動産業界は不動産といったかたちでの提案になりますが、弊社はそのような認可をすべて取っています。

したがって、例えば、Aさんには投資信託と生命保険の組み合わせ、Bさんには相続対策を含めて不動産収益を考えた提案に加えて生命保険など、ライフプランをもとにお客さまにとって最適な組み合わせが提案できます。

投資するお金がなかなか捻出できない場合でも、弊社では住宅ローンの削減などを提案できます。例えば、月々15万円だった住宅ローンの支出が、別の月々10万円住宅ローンに切り替えることによって、5万円浮きます。残り20年間の支払が残っていた場合、5万円×12ヶ月×20年となり、約1,200万円浮くことになります。

このように私どもは、あらゆる角度からお客さまに合ったいろいろな金融商品を組み合わせて提供するとともに、資金の捻出方法もご提案しています。

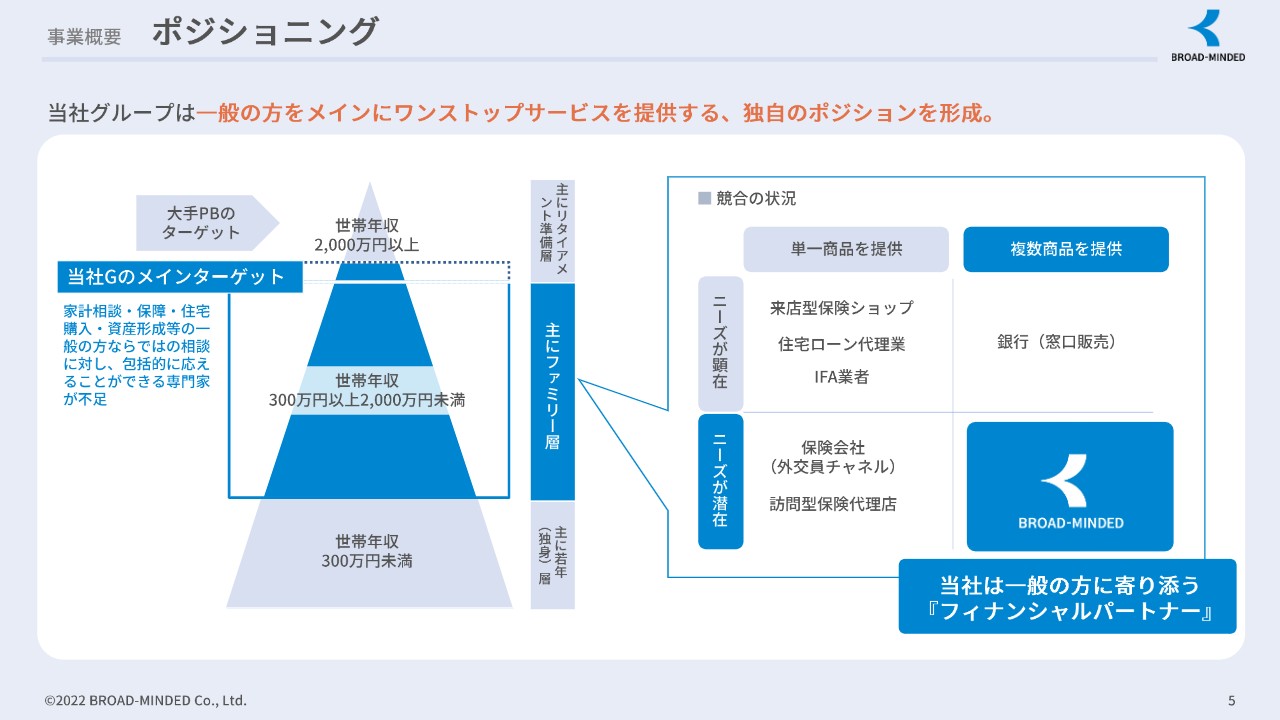

ポジショニング

ポジショニングです。弊社のメインターゲットは、スライド左の表のとおり、青色の枠で囲んだ「世帯年収300万円以上2,000万円未満」の方々です。

昨今では「アメリカン・エキスプレス」のプラチナカード会員のご相談も受けるようになっており、世帯年収2,000万円以上の富裕層も増えている状況ですが、この青色の枠で囲んだ方々が今後も我々が守っていかなければならない層だと考えています。

「人生100年時代」と言われている中で、この層の方々が我々と接することによって金融リテラシーが上がります。また、この層の方々は情報が非常に少ないため、我々のコンサルティングによって、この人たちを守っていくべきではないかと考えています。

スライド右の表では、競合との違いを記載しています。例えば、来店型保険ショップでは基本的には保険の提案しかできません。保険会社(外交員チャネル)は訪問型で、歩合制になります。来店型保険ショップも歩合制が強いと言えます。

一方、弊社ではすべてが給与制で、新卒が8割になっています。しかも先ほどお話ししたとおり、あらゆる金融商品のバランスを取って、最適な金融商品を提案できます。

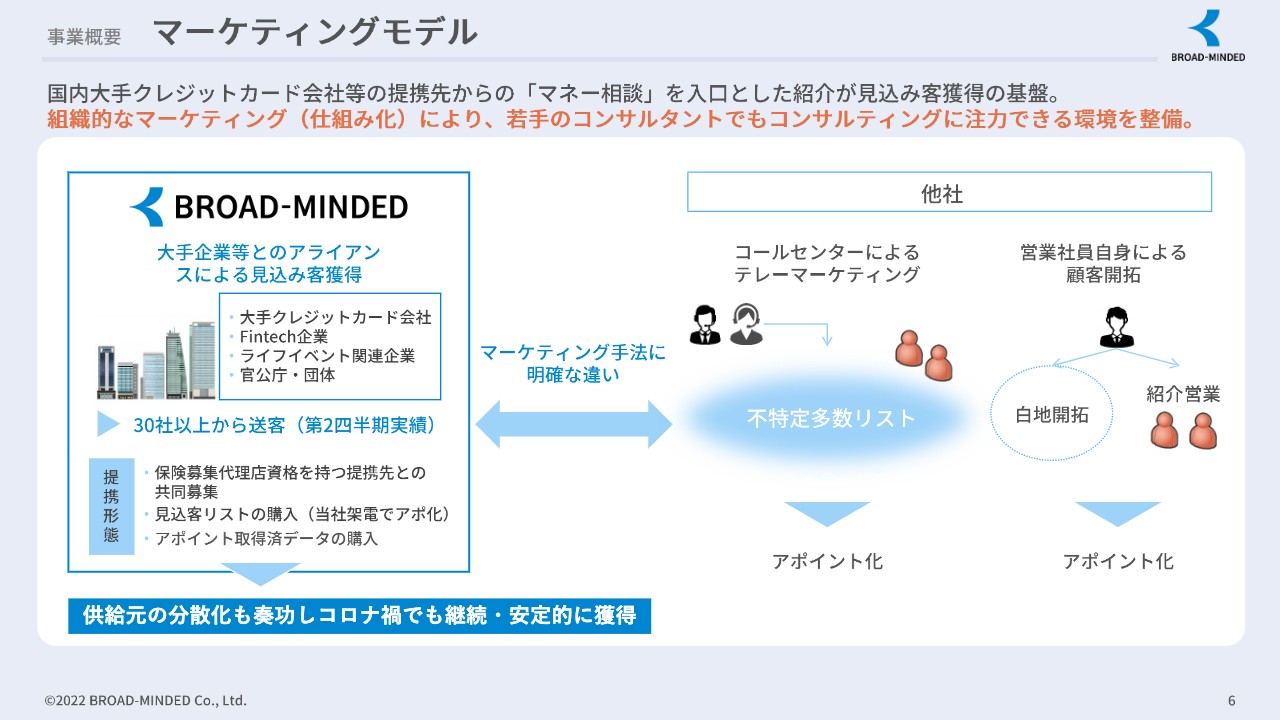

マーケティングモデル

マーケティングモデルです。弊社は、日本で最初に提携ビジネスに取り組んだ会社です。組織的なマーケティングにより、若手のコンサルタントもコンサルティングに集中できる環境を整備しています。

この業界は歩合制が強く、非常に離職率が高い業種です。私もソニー生命保険では同期が98名いましたが、3年から5年で3名くらいになりました。見込み客が作れなくなって、ほとんどの方が辞めていきます。

私はそれを解決したいと考えています。お客さまをきちんと守っていくために、組織で守っていきたいのです。それによって、この業界の今後の社会的地位も上がっていくだろうと思っています。

一般的には、歩合の方は力の9割を見込み客発掘に注いで、残りの1割の力で必死になんとか契約を取ろうとします。一方、弊社では、提携ビジネスに取り組むことによって、会社がきちんと見込み客を開拓することにより、弊社の8割にあたる新卒もコンサルティングのみに集中できる環境を作っています。

教育システム

教育システムも、弊社の大きな特徴です。商品知識では保険、証券、住宅ローンはもちろん、不動産や税務面も含めた知識を教育します。

プランニング知識では、ライフプラン、資産形成の考え方の他、新卒では徹底的に社会保障制度について教育します。昨今では、金融商品でも生命保険でも、社会保障制度をしっかりとお客さまに説明することが義務付けられます。弊社では、2011年から新卒採用を開始しており、教育する仕組みがすでにできあがっています。

マインドでは、コンプライアンス、顧客に寄り添う姿勢はもちろん、プロフェッショナルマインドを教育します。前述のとおり、新卒が約8割で給与制を取っていることから、新卒社員も会社の取り組みに対して非常に前向きに入社しており、マインドの教育は非常に上手く進めることができています。

このように、新卒をこれまでずっと教育してきているわけですが、教育コンテンツのデジタル化によって、より効率的な教育を実現できています。

スライド右の表は、コンサルタント1名あたりの営業利益の推移です。入社後3年弱で累計黒字化していると以前お話ししましたが、教育の効率化により足元では利益貢献開始時期が前倒しになっている状況です。

後ほどの業績の発表では、生産性が非常に上がっていることをご説明しますが、教育体制についても非常に効率化できています。

なお、コンサルタント1名あたりの年間獲得ANP(年換算保険料)は2,000万円以上と、非常に高い生産性を実現しています。

コンサルティング品質の向上に向けて

コンサルティング品質の向上に向けてです。育成効果の証左の1つとして、卓越した生命保険・金融プロフェッショナルの組織であるMDRTの入会率は73.8パーセントと、日本一もしくは世界一くらいの入会率を誇ります。

また、弊社コンサルタントの約3人に1人がIFA(証券外務員)に登録しています。ある程度のレベルに達した時にIFA資格を取らせているためこの数字になっていますが、約1年以内にはすべての人間がIFA資格を取る方向で動いています。

デジタルサービス

デジタルサービスです。「broadtalk(ブロードトーク)」は2019年に弊社独自に開発した、コンサルティングに特化したオンライン面談システムです。これによって、コロナ禍の時期も問題なく、逆に相談件数が増えたほどで、業績も非常に安定しました。

現在もオンライン面談は約8割に上り、生産性も上がってきています。オンライン面談がこれからまだまだ伸びていくことは必須だと思っています。

「broadtalk」の特長ですが、話している内容を上司が途中で覗き込むことができますので、コンプライアンスのチェックを行えます。また、経験の浅いコンサルタントにチャット形式で必要な情報を送ることができます。さらに、録画もできますので、面談後に良かった点・悪かった点を振り返ることができます。教育にも役立ち、コンサルタントの成長スピードを上げる一因になっています。

「マネパス」も弊社独自に開発した、ライフプランニングWebサービスです。Webサービスということで「broadtalk」と非常に相性が良いです。以前は保険会社のシステムを使っていましたが、お客さまとプランを共有でき、お客さまも自分自身で入力できる点が大きな特徴です。

いつ家を建てたいか、どのような生活をしたいか、子どもをどのように育てたいかなど、すべてのライフプランの目的からかなり濃い情報が共有されます。それを見ながら、「broadtalk」で面談して課題を見つけ合います。

このような濃い情報がどんどん集まってくれば、今後、顧客LTVの向上に繋がるだけでなく、いろいろな新しいサービスにもつなげられるのではないかと考えています。

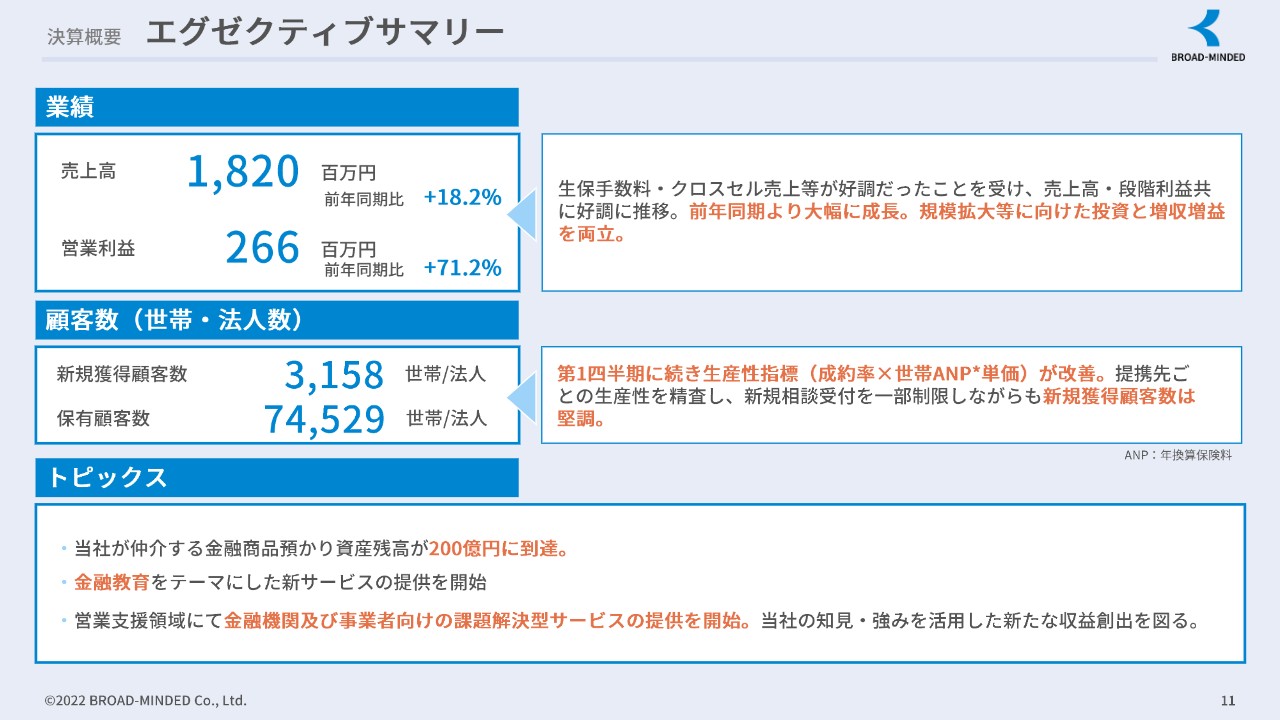

エグゼクティブサマリー

鵜沢敬太氏(以下、鵜沢):取締役の鵜沢でございます。2023年3月期第2四半期の決算概要についてご説明させていただきます。

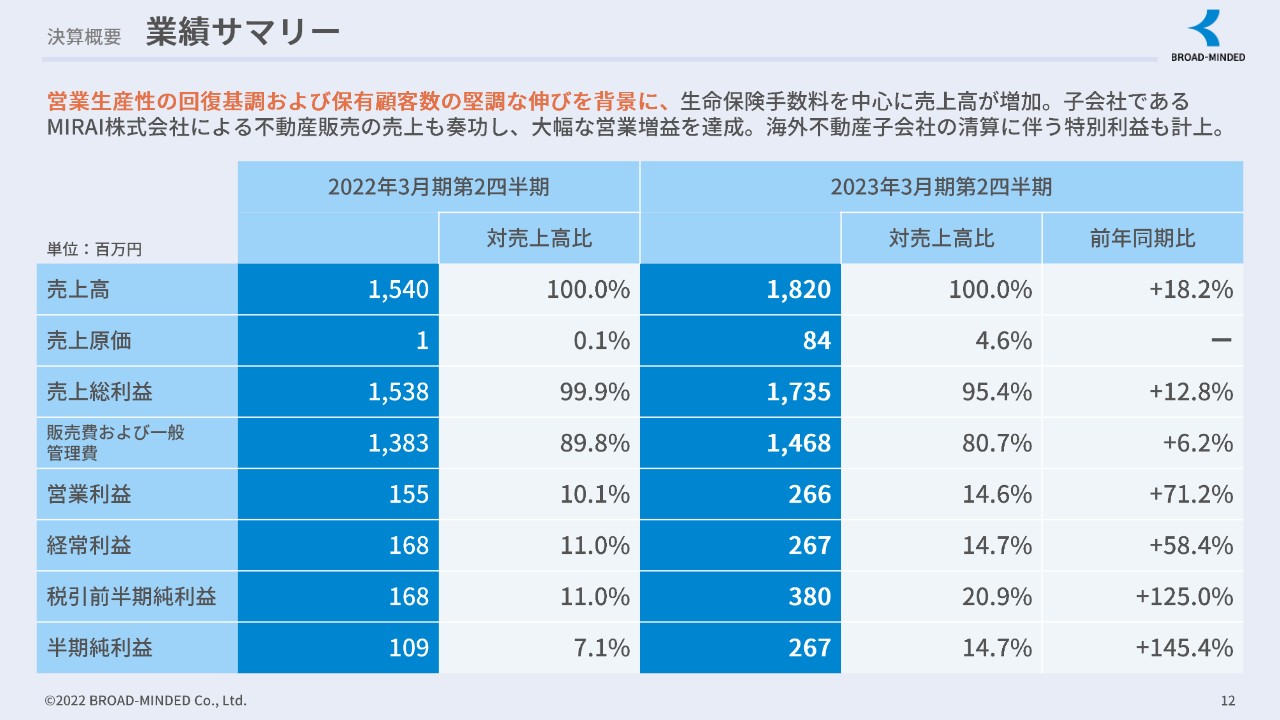

最初にエグゼクティブサマリーです。業績については、売上高は18億2,000万円で前年同期比18.2パーセントの増収となり、営業利益は2億6,600万円で前年同期比71.2パーセントの増益となりました。

後ほど詳細をご説明しますが、生保手数料・クロスセル売上等が好調だったことを受け、売上高・段階利益共に好調に推移しました。

顧客数については、新規獲得顧客数が3,158世帯/法人、保有顧客数が7万4,529世帯/法人となっています。先ほど伊藤からもお話ししましたが、第2四半期の大きなトピックスとして、第1四半期に続き、コンサルティングの品質を表す指標である「生産性指標」が改善、回復基調にあることが挙げられます。

事業トピックスについては、後ほど伊藤からあらためてご説明します。

業績サマリー

業績サマリーです。売上高から営業利益については1つ前のスライドでご説明しましたし、次のスライドでは営業利益増減分析についてご説明しますので、詳細は割愛します。

最終利益に影響する点として、アメリカで2016年に設立して事業運営してきた海外不動産子会社を、この上期に閉鎖・清算しました。出資金と、この事業運営期間で積み上げてきた利益の内部留保の資金回収を行いました。この上期、非常に円安だったことから、為替差益による特別利益を1億1,400万円計上しています。

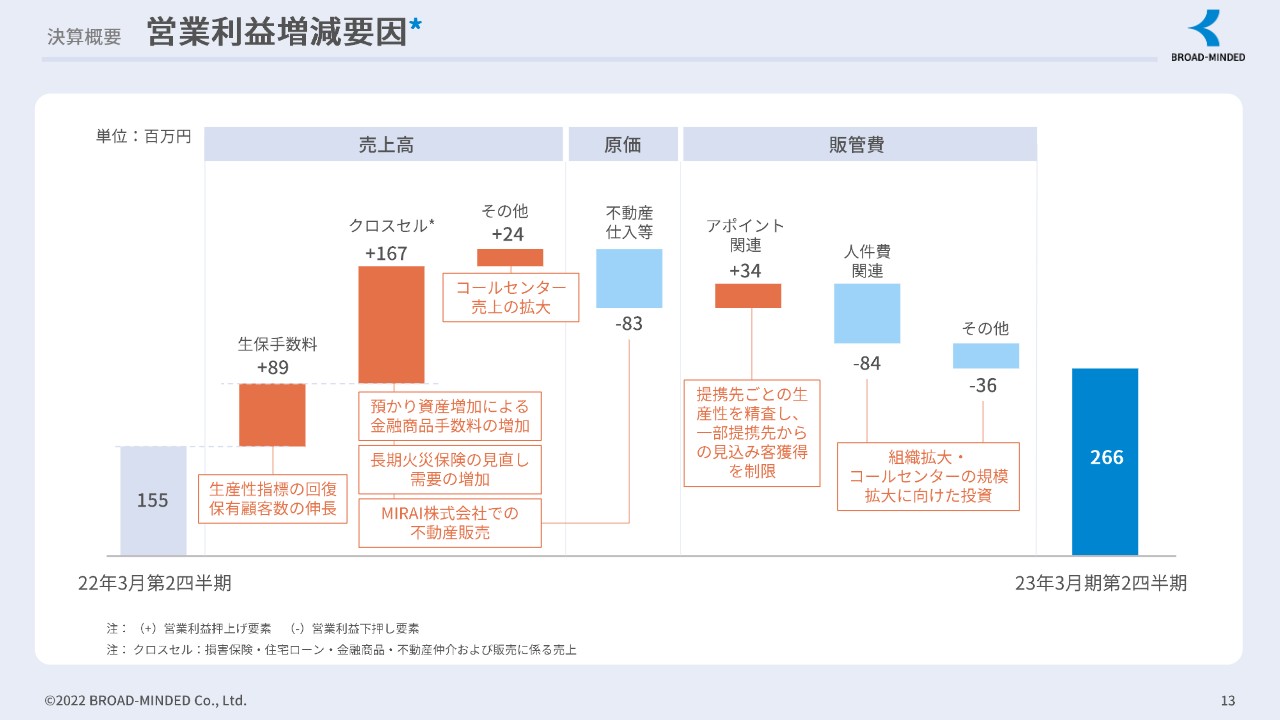

営業利益増減要因

事業面における営業利益の増減要因をご説明します。こちらのスライドはウォーターフォールチャートになっており、一番左に前年の第2四半期累計の営業利益1億5,500万円を置いています。そこから売上・原価・販管費がどのような項目・インパクトで、一番右の当第2四半期の累計2億6,600万円、すなわち1億1,100万円の増益につながったかを示しています。

まず、売上高の要因をご説明したいと思います。一番左の生保手数料は、前年同期と比べて8,900万円の増収です。この要因については、先ほどまでご説明してきたとおりです。

クロスセルの部分では要因が3点あります。1つ目が預かり資産の増加による金融商品手数料の増加です。

2つ目として、この10月に長期の火災保険の改定があり、その見直しによる需要の増加があったため、損害保険の手数料も、この半期で大きく増加しています。

3つ目が、子会社であるMIRAIでの不動産販売であり、原価にも計上していますが、この売上も増収に寄与しています。

その他の売上として、コールセンターの売上も拡大しています。以上の3点が、売上・原価の大きなトピックスです。

販管費については、アポイント関連費用が営業利益に対してプラスとなっています。前年同期と比べると販管費の抑制になりますが、提携先ごとに生産性をきちんと精査し、一部提携先からの見込み客を調整しており、営業利益に対してプラスの効果がありました。

また、第2四半期の間にも我々のビジネスの根幹にある「人についての投資」と、コールセンターの拡大に向けた投資は行ってきていますので、そのための販管費1億2,000万円が、前年同期と比べると増加しています。

これらの要因から、2億6,600万円の営業利益に着地しています。

KPIの状況

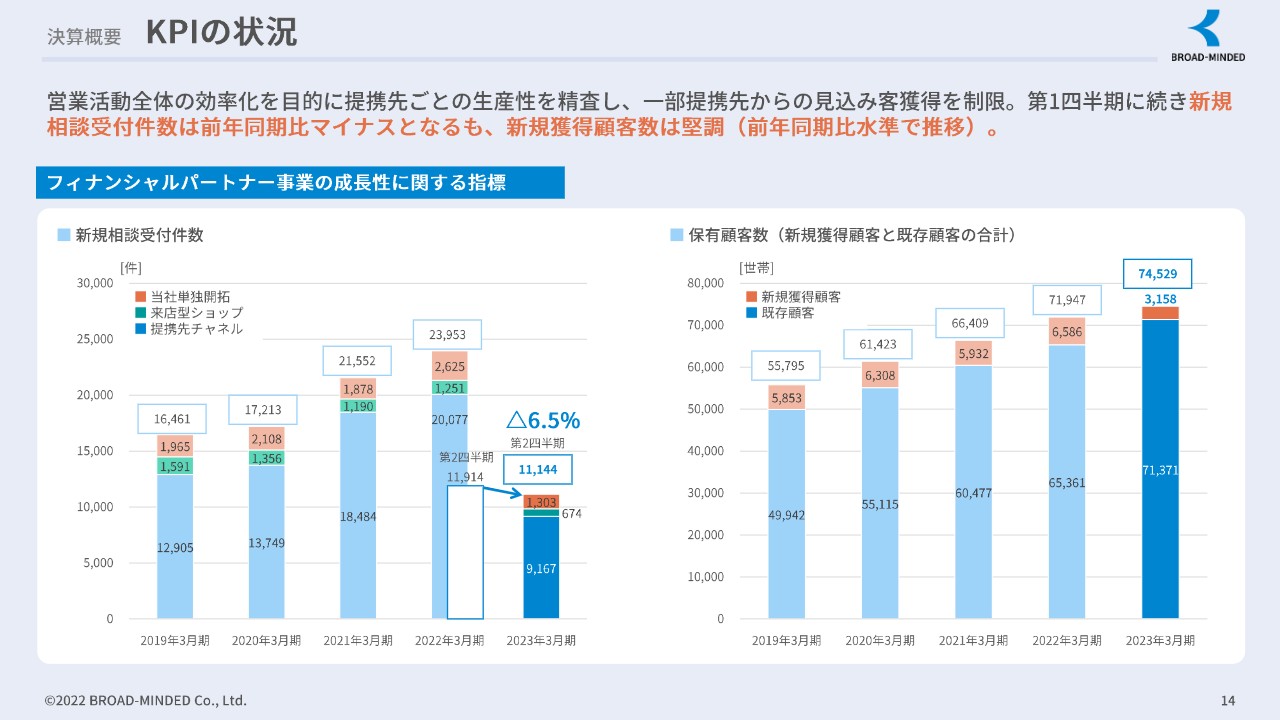

上場来のKPIの状況を、3スライドでご説明していきます。1つ目が、フィナンシャルパートナー事業の成長性に関する指標です。スライドの左側に、新規の相談受付件数を示しています。

この第2四半期には累計で1万1,144件の相談受付がありました。前年同期と比べると減少していますが、先ほど販管費のところでも申し上げたように、より効率的な営業活動を行っていくため、見込み顧客の獲得を一部コントロールしたことが要因です。

一方で、新規の獲得顧客は3,158世帯となり、前年同期と同じ水準で推移しています。

KPIの状況

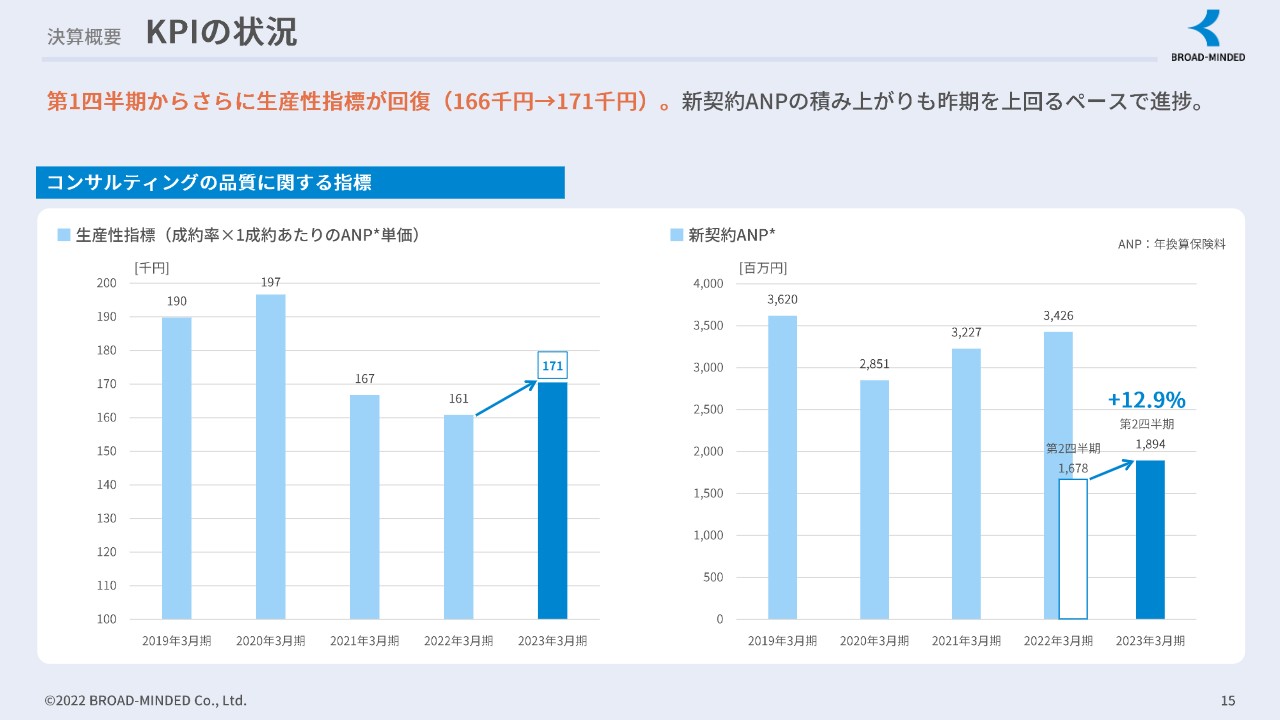

コンサルティングの品質に関する指標です。スライドの左側に生産性指標を示しています。こちらは成約率と1成約あたりのANP(年換算保険料単価)の掛け合わせで算出したものです。2022年3月期には16万1,000円でしたが、第1四半期は16万6,000円まで回復し、第2四半期には累計で17万1,000円まで大きく回復してきています。

生産性指標は、成約率と1成約当たりの単価の掛け算になっていますが、どちらも伸びています。

ANPについては、先ほど伊藤からもお話がありましたが、これまでの数年間で教育をかなり重点的に取り組んできたことが形になってきていますので、ここ数年の間、基本的に単価は右肩上がりの傾向でした。

一方で、新型コロナウイルス感染症の影響によりオンライン面談が増加したことで、成約率が若干低下したことが事業運営の課題の1つでした。したがって、この成約率の上昇は上期での大きなトピックスだと思っています。

スライド右側の新契約ANPについて、全体のボリュームとしては、プラス12.9パーセント、18億9,400万円獲得できているという状況です。

KPIの状況

住宅ローンについては、新規の融資実行が前年同期と比べて26億400万円増加しています。金融商品の預かり資産残高は、10月に入って200億円に到達していますが、9月末の時点でも約192億円となり、着実にストックが伸びてきている状況です。

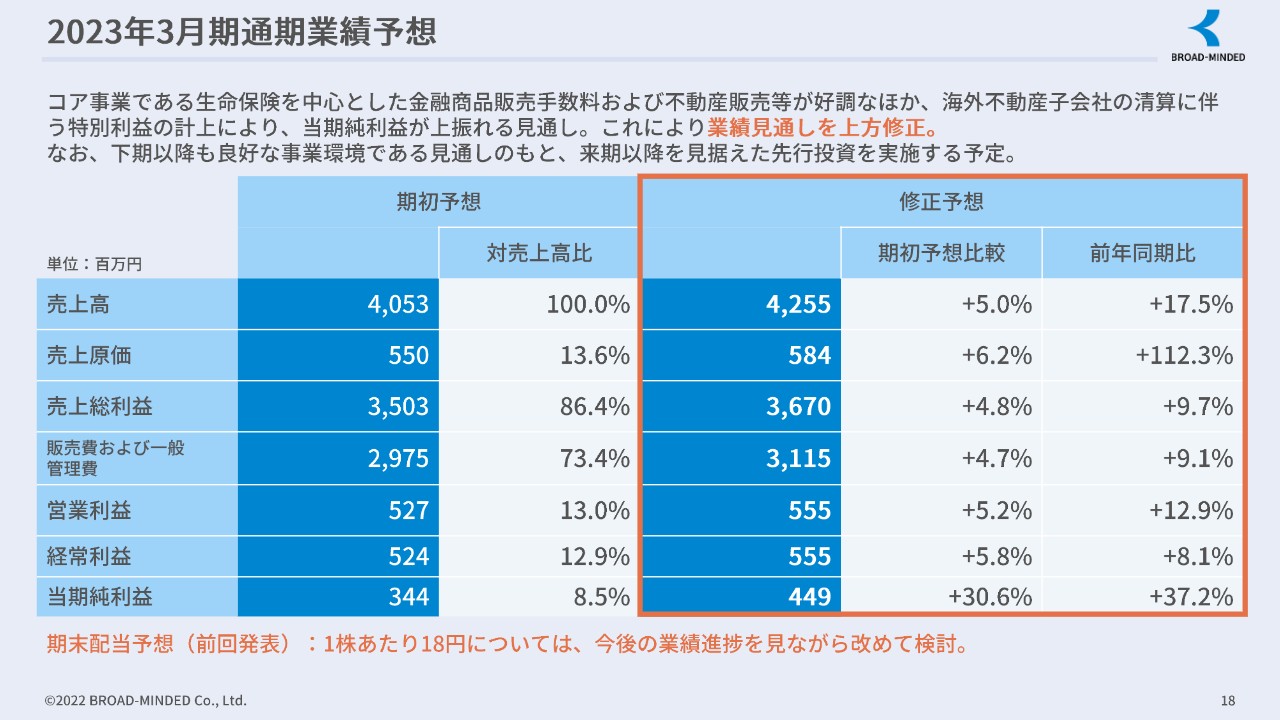

2023年3月期通期業績予想

通期業績予想をご説明します。第2四半期の決算を開示した11月11日に、業績予想も合わせて開示していますが、従来の期初予想から上方修正して開示していますので、その変化についてご説明したいと思います。

売上は42億5,500万円となり、期初予想と比べて5.0パーセントの増加となっています。この要因は大きく2つあり、1つ目は本業であるコンサルティング事業が好調であることに尽きるかと思います。

売上の増減要因分析のスライドでも申し上げましたが、現在は生保・損保・住宅ローン・金融商品・不動産など、ワンストップでさまざまな金融商品をご提供できることの強みが活きる事業環境であると思っており、下期についてもこの流れはトレンドとして継続すると見込んでいます。

2つ目は、コールセンターの売上の増加が期初よりも伸びる予想であることです。こちらについては、クレディセゾンとの資本業務提携のテーマの1つにもなっていますが、クレディセゾンに限らず、現在協業関係にある提携先からもコールセンターの拡大を承っています。

これらの要因が、当期の下期だけでなく、来期以降も売上に対してポジティブに働いてくるだろうと見ています。

販売管理費についても、2点の要因をご説明します。1点目が、売上についての2つ目の内容の裏返しになりますが、コールセンターの規模拡大に向けた投資です。

現在、福岡にあるコールセンターを拡張するかたちで今期中に移転することを計画していますので、そちらにかかる移転費用や、新たに雇うオペレータの人件費関連の費用が増加すると見込んでいます。

2点目として、システム関連の投資をより積極的に、前倒しで進めていきたいと考えています。

来期新卒の採用も当初の目標だった30人がしっかり見えていますので、前倒しできるシステム関連の投資については、今期中に前倒しして実行していく予定です。引き続き規律ある事業運営を行うことで、この営業利益以下の段階利益を達成していきたいと考えています。

一番下に記載していますが、期末の配当については、今回開示している修正予想についても現在の事業環境を鑑みると、十分達成可能な範囲だと考えています。したがって、期末に向けて業績の進捗を見ながら、配当についてはあらためて検討したいと考えています。

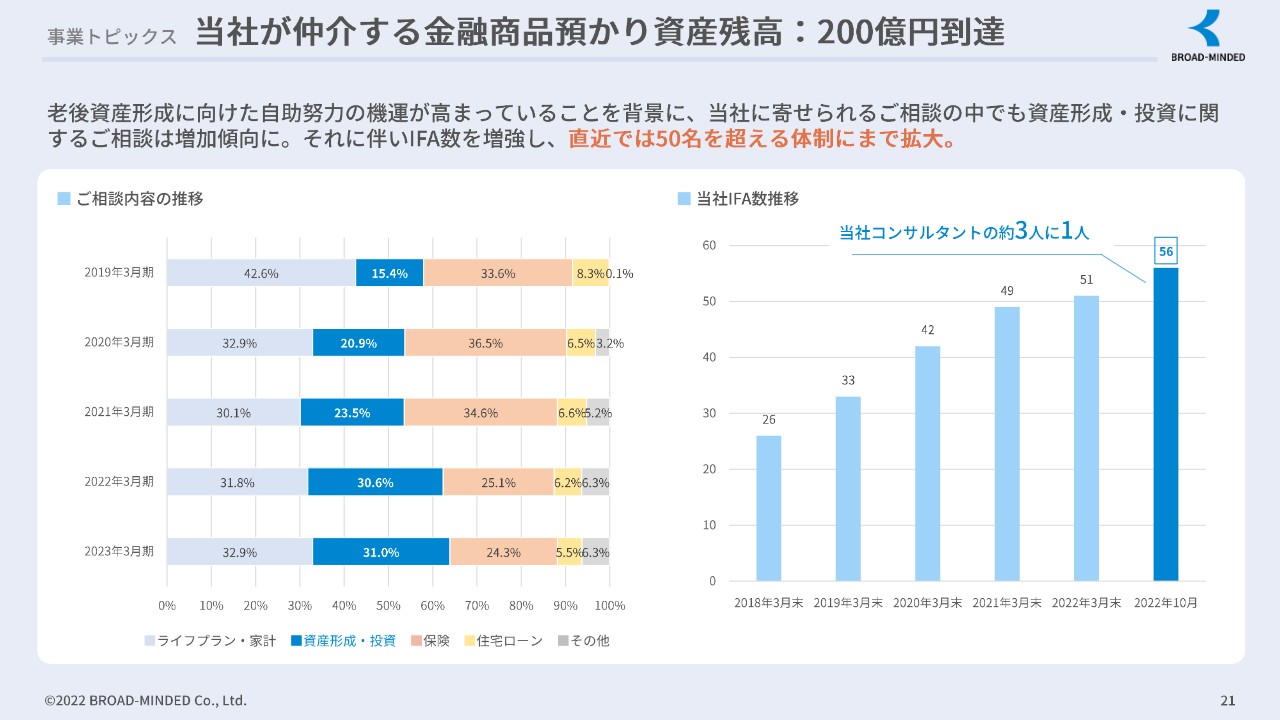

当社が仲介する金融商品預かり資産残高:200億円到達

伊藤:業績トピックスです。当社が仲介する金融商品の預かり資産残高について、200億円を達成しています。

当社が仲介する金融商品預かり資産残高は、非常に好調に、急速に伸びてきています。なお、例えば保険代理店を基準にしますと、金融商品仲介事業者としては弊社はトップクラスの水準となっています。

当社が仲介する金融商品預かり資産残高:200億円到達

スライド左のグラフはご相談内容の推移を示しています。2019年から見ていきますと、やはり老後の資産形成に向けた自助努力への意識が高まってきており、資産形成・投資についてのご相談がかなりの割合で増えていることがよくわかります。

スライドの右側のグラフはIFA数の推移ですが、他の代理店と比較すると、かなりの割合でこのIFAの人数が増えている状況です。現在、当社コンサルタントの3人に1人がIFAですが、先ほど申し上げたとおり、100パーセントにしていきたいと考えています。

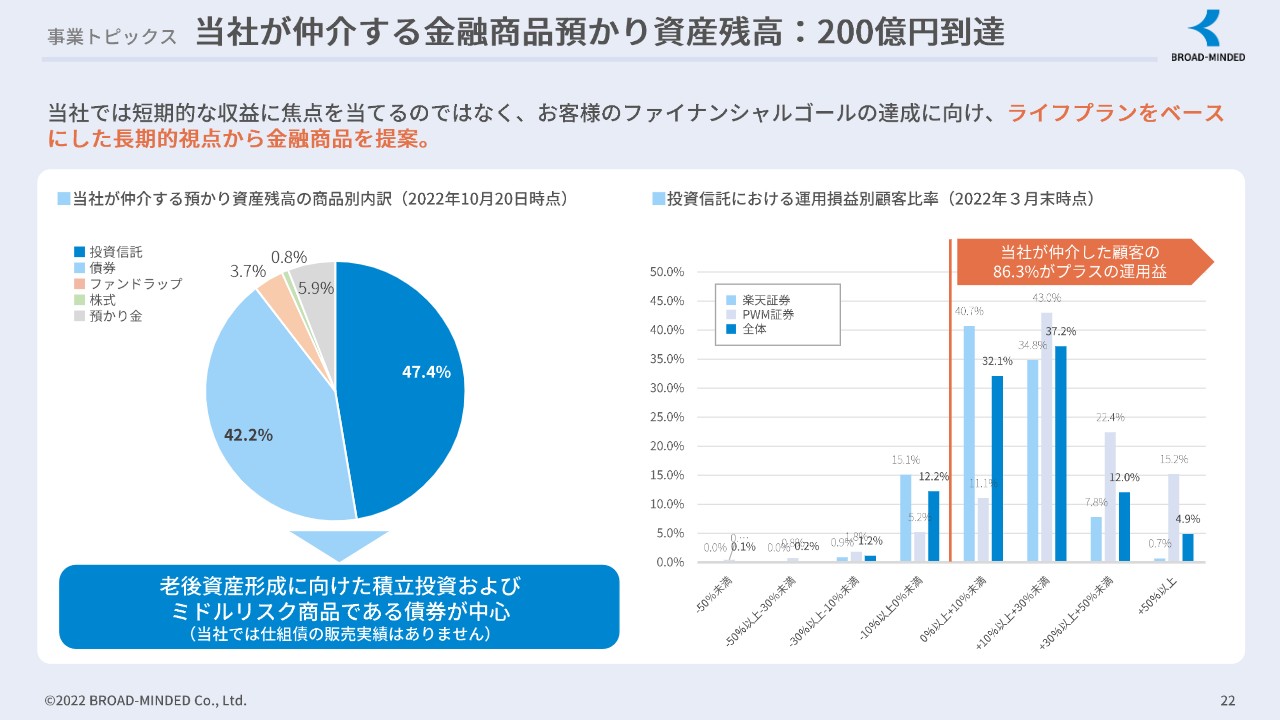

当社が仲介する金融商品預かり資産残高:200億円到達

スライド左側のグラフに商品別の内訳を示しています。昨今、いろいろと問題になっている回転売買などがありますが、当社はそのような短期的な収益だけを考えるのではなく、お客さまのファイナンシャルゴールの達成に向けて、ライフプランをベースにした長期的視点で金融商品を提案しています。

内訳のグラフを見るとわかるとおり、投資信託は約47パーセントと、およそ半分です。残りの42.2パーセントについても債券ということで、老後資産形成に向けた積立投資や債券など、ミドルリスク商品が中心です。なお、当社では仕組債等の販売実績は一切ありません。

スライド右側のグラフは、投資信託における運用損益別顧客比率ですが、当社が仲介した顧客の9割近くがプラスの運用益です。これが非常に、お客さまからの信用を得ることにつながっています。

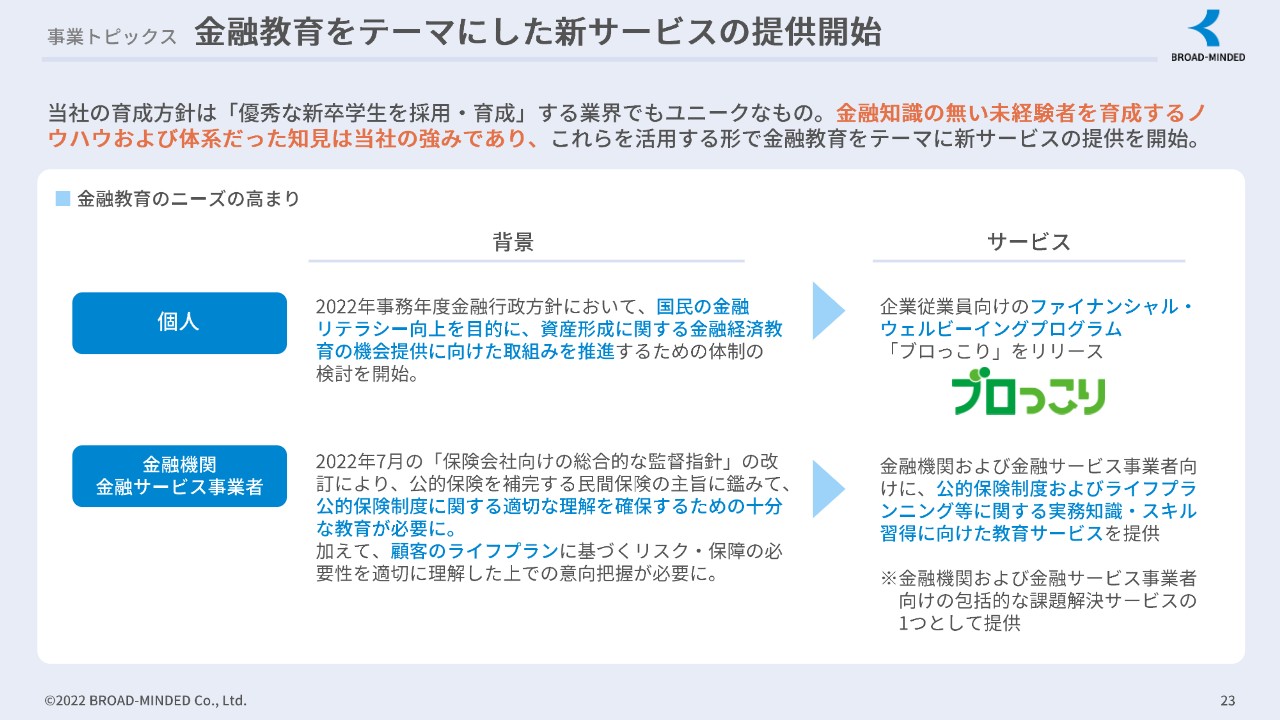

金融教育をテーマにした新サービスの提供開始

続いてのトピックスです。弊社は金融教育をテーマにした新サービスの提供を開始しています。昨今、岸田総理も言及しているように、「日本人の金融リテラシーを上げよう」というのが我々の思いであり、会社の存在意義でもあるため、これを目指しています。

この人生100年時代において、お客さまが金融知識を持つことにより、将来にわたって安心して生活できると考えています。今となっては、自助努力が非常に急務ですし、それには知識が必要です。

そのような中で、大きく分けて一般の個人の方向けと、プロの金融機関・金融サービス事業者向けの2つのサービスを考えています。

個人向けについては、国民の金融リテラシー向上を目的に、資産形成に関する金融経済教育の機会提供に向けた取り組みを推進していきます。これがスライド右側に示した、「ブロっこり」というサービスです。

プロの金融機関・金融サービス事業者向けについては、保険会社向けの総合的な監督指針の改訂により、公的保険を補完する民間保険という位置づけを鑑みて、公的保険制度に関する適切な理解を促進するための十分な教育が必要であると考えています。

今まで生命保険は、難しい部分はあるものの、「GNP」といって「義理・人情・プレゼント」であるという考えもありました。しかし最近、保険販売について、新聞でもいろいろな事件が報じられており、さまざまな問題も起きています。

そのような中で、何のために入るのかも含めて、公的保険制度をプロもしっかりと理解し、それをお客さまに伝えることが、非常に大事になってくるということです。

弊社では、新卒入社の社員に対して、そのような部分の教育も含めて、2011年から徹底的な教育を行っています。そのため、この事業についても我々のノウハウを活かして進めていきたいと思っています。

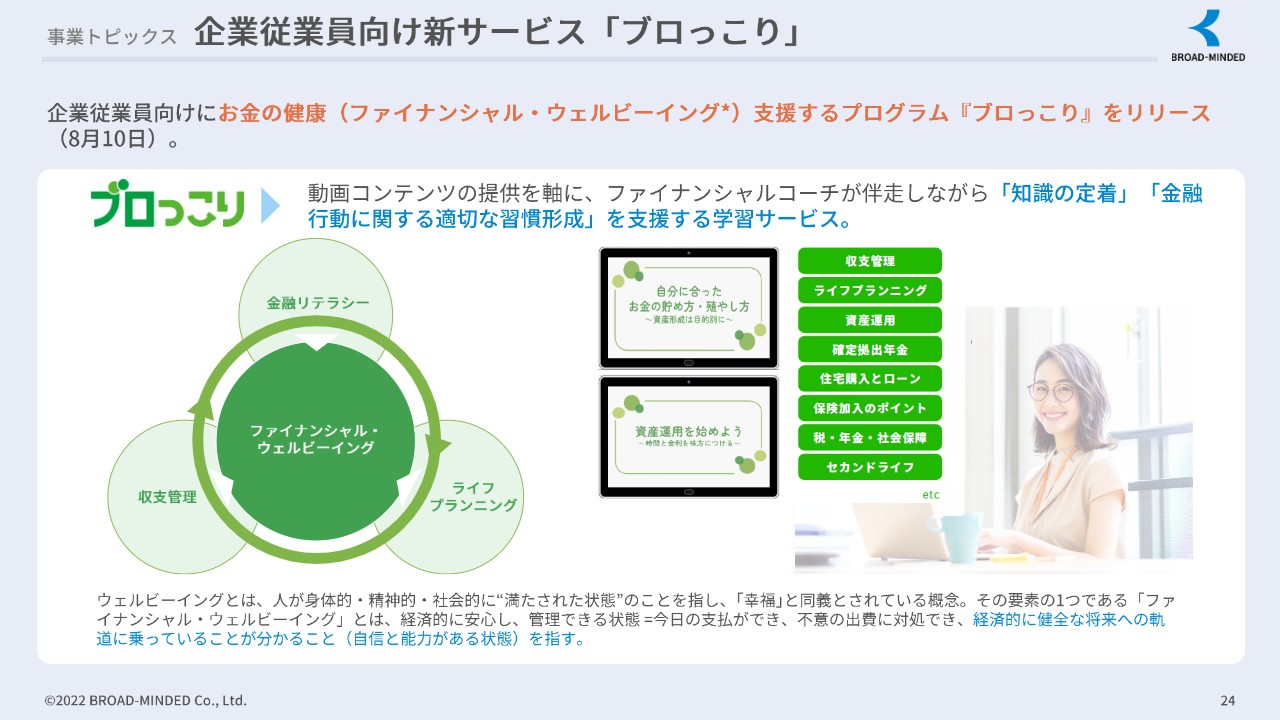

企業従業員向け新サービス「ブロっこり」

弊社の教育サービスの「ブロっこり」についてご説明します。このサービスは要するに、企業の従業員に対して、福利厚生として進めていこうと思っています。

左の図に「ファイナンシャル・ウェルビーイング」とあります。ウェルビーイングとは、要するに、身体的・精神的・社会的に健康という意味です。その中でもファイナンシャル・ウェルビーイングというのは、お金の心配がないということです。

例えば、ある人が働く上で、お金の心配の有無により、その仕事に対しての効率も違うということです。イギリスなどでは積極的に、ファイナンシャル・ウェルビーイングへの取り組みをしっかり行っていこうという政策も実際に出ています。

企業の従業員に対して、動画コンテンツの提供を軸に、弊社のファイナンシャルコーチが伴走しながら、知識の定着・金融行動に関する適切な習慣形成を支援する学習サービスを進めていきます。

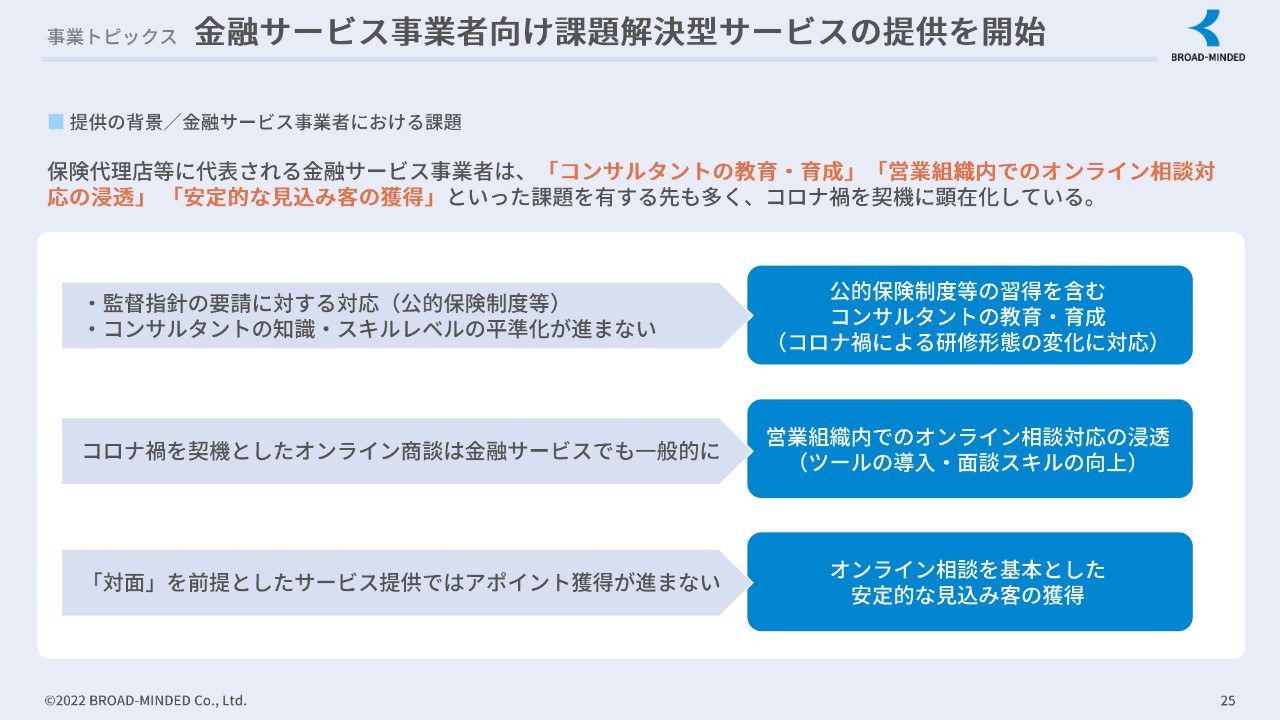

金融サービス事業者向け課題解決型サービスの提供を開始

金融サービス事業者向けのサービスに関する背景の1つとして、保険代理店などは「コンサルタントの教育・育成」「営業組織内でのオンライン相談対応の浸透」「安定的な見込み客の獲得」といった課題が、特にこのコロナ禍を機に顕在化しており、これらの課題に対するサービス提供を行っていこうと考えています。

弊社の中では、先ほども言及したとおり、公的保険制度についての教育サービスがすでにありました。また、対面を前提としたサービス提供では、アポイント獲得が進まないという課題に対して、弊社は2019年から、弊社独自のシステムを使ったオンラインでの相談実績がありますので、こちらを使ったサービスも考えています。

コロナ禍では対面での商談は難しく、人と直接会えないことを考えると、今後はやはりオンラインも意識していく必要があります。そのため、オンラインを使ったコンサルティングの教育と、安定的な見込み客を獲得する方法を提供していくことを考えています。

金融サービス事業者向け課題解決型サービスの提供を開始

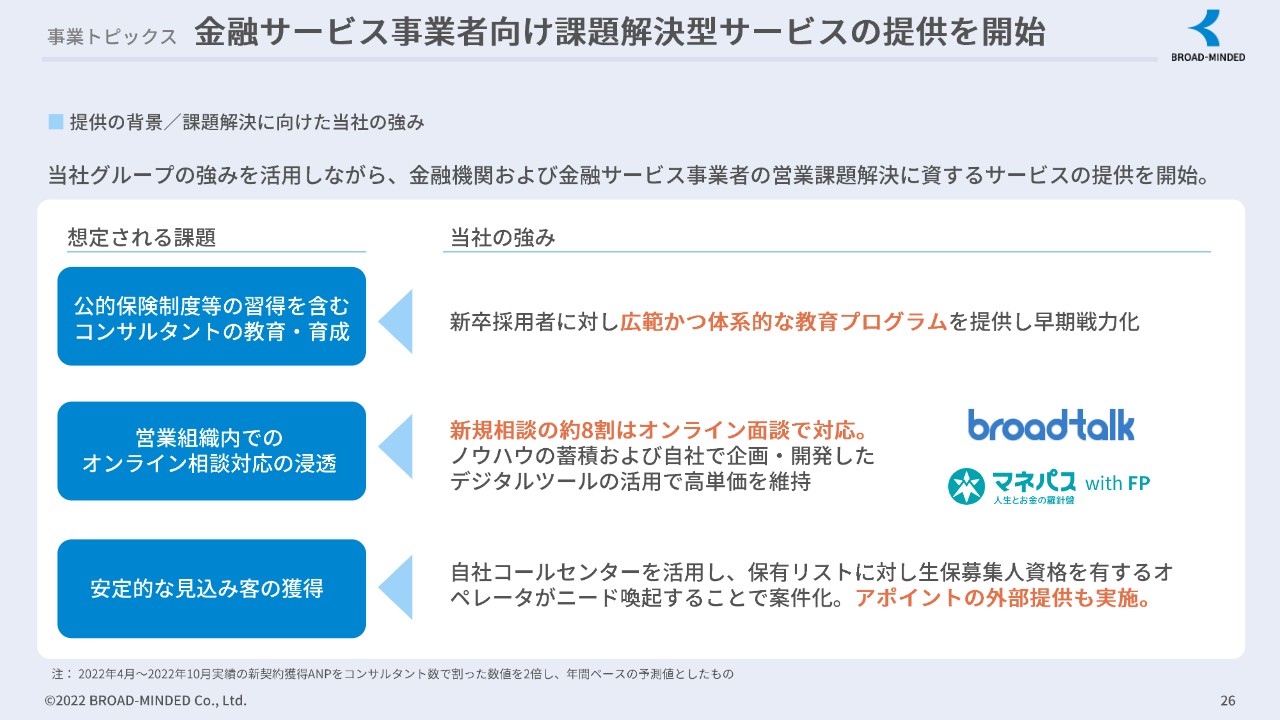

もう1つの背景として、何度か申し上げているとおり、我々の強みの1つは新卒採用に対して体系的な教育プログラムを提供して、早期戦力化ができていることです。

そして、オンライン面談のノウハウと、「broadtalk」「マネパス」というデジタルツールがあります。弊社の新規相談の約8割はオンラインで行っていますので、運用実績もあります。

安定的な見込み客の獲得についても、自社コールセンターを活用し、保有リストに対し、生保募集人資格を有するオペレータがいます。このオペレータは、我々の側でしっかり教育していますので、非常に優秀です。そのオペレータがニード喚起することによって、案件化ができています。アポイントの外部提供も、実際にはすでに実施しています。

金融サービス事業者向け課題解決型サービスの提供を開始

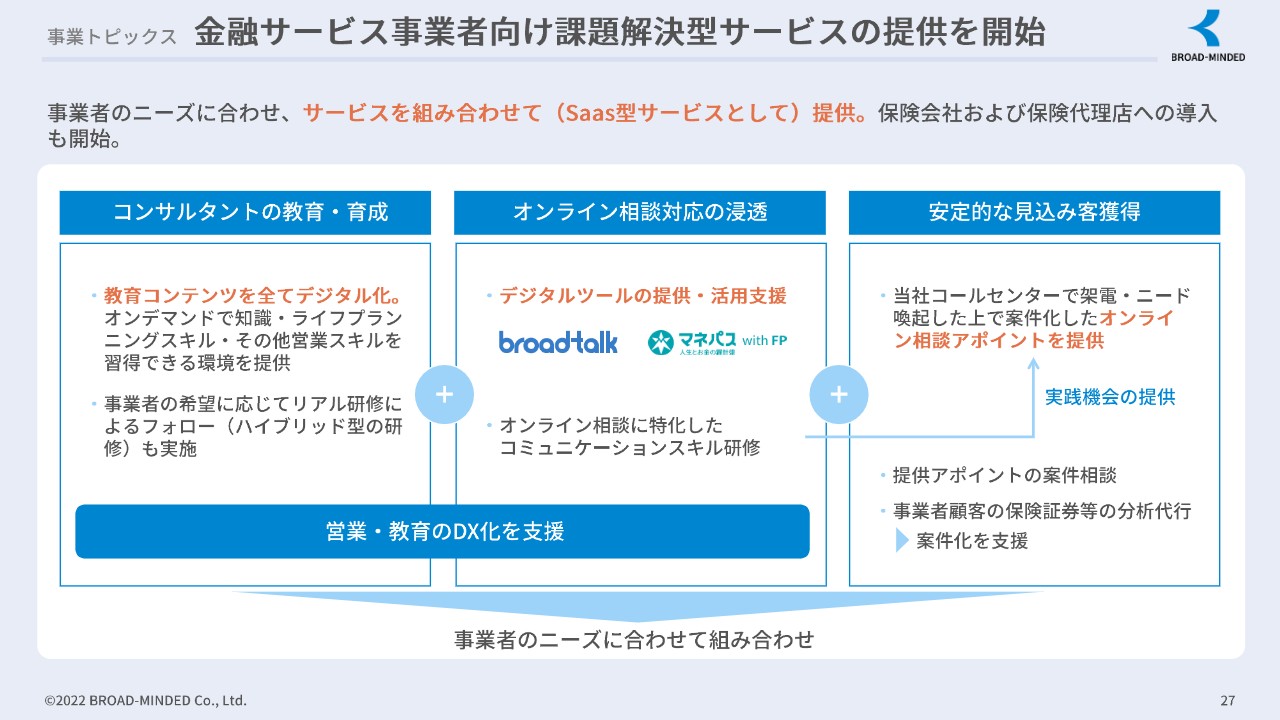

今お話ししたとおり、「コンサルタントの教育・育成」「オンライン相談対応の浸透」「安定的な見込み客獲得」の3つを組み合わせ、保険会社および保険代理店への導入をすでに開始しています。保険会社にも大型保険代理店にも、すでに導入が完了している会社が1社あり、さらに広めていきます。

この3つの組み合わせを、すべてセットにするのか、スライド左側と右側の組み合わせにするのかは、会社ごとに対応していきたいと思っています。実際に営業・教育のDX化を、スライド左側と真ん中の2つの組み合わせで支援しているところもありますが、事業者のニーズに合わせ、組み合わせていければよいと考えています。

先ほどお話ししたとおり、年間ANPは1人あたりの平均が2,000万円です。非常に質の高いコンサルタントを教育している実績があるということで、このようなサービスをすでに開始しています。

質疑応答:2024年3月期の売上営業利益について

司会者:「2024年3月期の売上営業利益は、2023年3月期と比べてどのような見通しなのか教えてください」というご質問です。

鵜沢:まず売上については、今回上方修正を出しているとおり、事業環境が非常に良好だと判断しています。おそらく来期もその傾向は継続すると見込んでいます。

外部要因として、急激にネガティブに発生するものはそれほどないと想定しています。内部要因も、先ほど生産性指標のお話をしましたが、きちんと新卒採用ができています。さらに、来期は30人の採用が決まっています。したがって、売上はさらなる増収が見込めると考えています。

営業利益は、今年5月に開示した中期経営計画の中で、2025年3月期に営業利益7.5億円を目指すとお伝えしています。開示した際には、2024年3月期は新卒を大きく採用していくことや投資をしていくことで、営業利益の伸びがそこまで期待できないと思っていました。

しかし現状を見てみると、新卒の育成のスピードが早まっていることや、今期、先行投資を行っていくこと、クレディセゾンとの資本業務提携も1つのバネになるため、営業利益も伸ばしていけると考えています。

2024年3月期について、精査は当然これからになりますし、2023年3月期の見通しとの比較でいえば、当期の着地次第ではあります。基本的には、売上・営業利益ともに引き続き2桁の増収増益を目指したいと考えています。

質疑応答:手数料の仕組みについて

司会者:「成約時の支払いなど、送客元へ支払う手数料の仕組みについて教えてください」というご質問です。

伊藤:こちらについては2つあります。1つはレベニューシェアです。提携先も代理店資格を持っている場合には、例えば売上に対して保険会社側でシェアし、支払う仕組みです。

もう1つは、例えば送客の段階で1件あたり1万円や2万円を支払い、保険会社から支払われる手数料は100パーセント当社の収益としてあがる仕組みです。

質疑応答:単価の上昇について

司会者:「単価上昇は、一括払い保険の期間が要因で、一過性の単価上昇ということはないでしょうか? 社員の品質向上による単価上昇はどのくらいだと算定していますか?」というご質問です。

鵜沢:先ほどKPIの状況のスライドでご説明した内容の繰り返しになりますが、単価はここ数年、継続して上昇しています。「一過性」の期間がどのくらいかは、質問された方との時間軸の違いがあるかもしれません。しかし、単価はここ3年ほど、年平均で3パーセントから4パーセント上昇しているため、我々は一過性のものと捉えていません。

一方で、成約率も上昇しています。我々は成約率を遅行指数と捉え、比較的長い期間を算定期間にしています。2020年3月期から2021年3月期に、明らかに生産性指標が下がったのは成約率が原因で、オンライン面談になったためです。したがって、オンライン面談が8割の中、どのように成約率を上げていくかにこの2年取り組んできました。その成果が出始めているということです。

オンライン面談の工夫や面談の構成など、細かい部分をいろいろチューニングしながら、営業部門が改善に努めてきました。こちらも一過性というより、2年間取り組んできたことの結果が現れ始めていると考えています。

質疑応答:優秀なコンサルタントの条件について

司会者:「社長が考える優秀なコンサルタントの条件とは何でしょうか?」というご質問です。

伊藤:まず1つ、指標としてはMDRTへの入会率です。多くの新卒社員が、入社約3年でMDRTに入会している状況です。

「優秀」というのは、いろいろな角度があると思います。例えば先ほどの社会保険制度についても、生命保険は社会保障制度で足りない部分を補うものですので、我々はそのあたりの知識を非常に詳しく持っています。

また、お客さまに対し、なぜその保険が必要なのかをきちんと説明することや、金融用語をなるべく使わず、わかりやすく話すトレーニングなどもしています。金融マンが専門用語を使いすぎるとお客さまを置いていってしまい「要らない」となってしまいます。お客さまが理解しやすいかたちで、きちんと話を組み立ててご説明すると、お客さまは「非常に理解できた」と決断がスムーズになる場合があります。

弊社はお客さまの解約率が低く、98パーセント以上が継続していますが、お客さまの解約率が少ない人も、優秀なコンサルタントなのだと思います。

質疑応答:離職率と離職防止策について

司会者:「貴社の成長にはFP人材の採用と育成が重要ですが、現在の離職率を教えてください。また、離職防止のためのインセンティブなどは変えているのでしょうか?」というご質問です。

伊藤:弊社の新卒の離職率は3年で約10パーセントで、業界関係なく非常に低い状況です。離職率が低い要因としては、インセンティブよりも「社員が何のために会社に入ったか」という部分です。

最近は働き方を考える方が多く、やりがいや「人の役に立ちたい」という気持ちで働く方が多いです。弊社は保険だけではなく、いろいろな商材を扱っています。それに対し、使命感を持っている社員が多いと感じます。

弊社は、成長を感じさせるような研修を定期的に行っていますし、例えばマーケティング部や経営企画も含め、いろいろな部署に異動し、経験できる仕組みもあります。

今の新卒の方は、保険販売をずっとしていく考えはあまりなく、当然ながらいろいろな商材を売りながら本人も成長していきます。経営企画部に行ったり人事部に行ったりできるようなケースもあるため、離職率が低いと考えています。

特に大きなインセンティブはありません。「離職して他の代理店に行ってしまうのではないか?」という質問もありますが「そこそこ年収があるのであれば、やりがいのある仕事をしたい」という人材が多いです。

また、環境面では弊社は見込み客を作らなくてもよいので、コンサルティングに集中しているメンバーばかりです。歩合性の世界に行くと、見込み客作りをしなければならないため、弊社の環境はトータルでメリットがあります。

そのため、いろいろなことを考えた上で、弊社にいるほうがよいと判断する方が非常に多いです。「自分で見込み客を作り、病気で休めば収入がない」というハードな働き方を続けていく気持ちにはならないようで、弊社でのやりがいや転職のデメリットを考えると、離職をしないほうが良いという方が多いと思います。

伊藤氏よりご挨拶

本日はお忙しい中お集まりいただきまして、ありがとうございました。今日ご説明したとおり、私としては業績も非常に良いと考えています。

また、コンサルタントの生産性も非常に高いです。コンサルタントは現在167名です。来年は新卒が30名入りますが、このペースで積極的に生産性を上げていきたいと思います。

167名のコンサルタントが、近い将来300名、400名、500名となれば、それなりの大きな組織になっていくと思います。加えて生産性も高いため、売上・利益も含め上がってくる会社です。

なかなか株価が上がらない状況ですが、弊社の将来を想像していただき、ぜひともご協力いただければと思っています。本日はありがとうございました。