1. 火災保険の補償内容

「火災」保険という名称ですが、火災保険が補償するのは火災による損害に限りません。

ここでは、一般的な火災保険の補償内容について解説します。

細かい補償内容は保険会社やプランにより異なるため、契約前にきちんと確認しておきましょう。

1.1 火災保険の対象

火災保険の対象は「建物」「家財」「建物+家財」から選択するのが一般的です。

火災保険の対象を建物のみにしている場合は建物が受けた損害に対する補償のみとなり、家財が破損しても補償されません。

保険の対象でないものは補償されないため、家財への損害にも備えたい場合は「建物+家財」を保険の対象にするとよいでしょう。

ちなみに、賃貸物件の入居者が加入する火災保険は家財のみが対象とされ、借家人賠償責任特約を付帯して契約するのが一般的です。

火災保険の対象者や用途によっても保険の対象にできるものが異なることに注意しましょう。

1.2 火災保険の補償範囲

火災保険は、あらかじめ保証会社が用意した2~3のプランから選択する方法が一般的です。

最近では、ご自身で必要な補償内容を組み合わせて選択できる商品もあります。

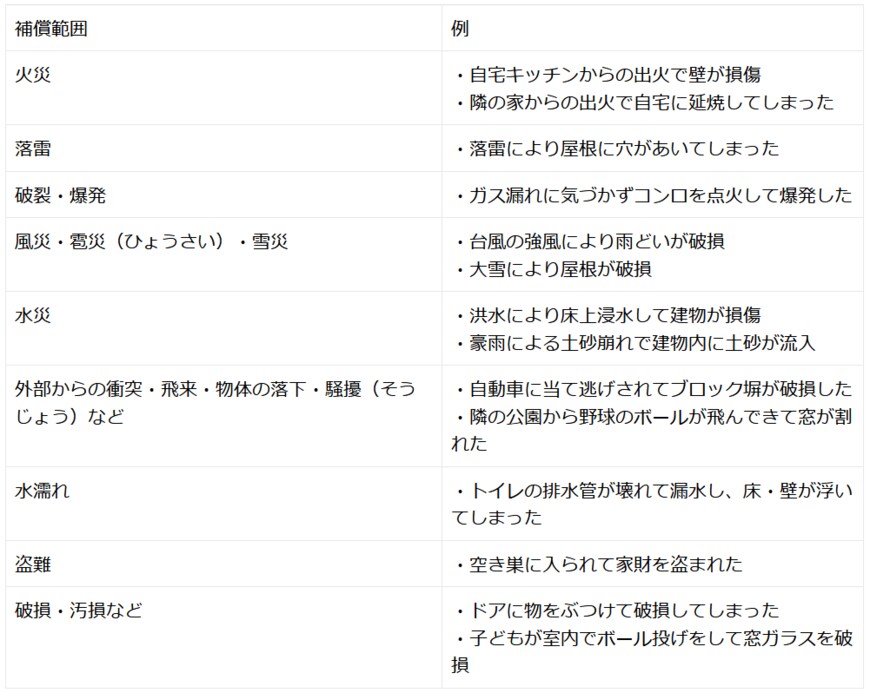

まずは、一般的な火災保険の補償範囲について見ていきましょう。

火災保険には、上記のように火災以外にも台風・雷・豪雨などのさまざまな自然災害による損害を補償しています。

そのほか、外部からの衝突や盗難、破損・汚損といった日常生活で起こる損害に備えることも可能です。

補償範囲を広げれば幅広くリスク対策ができますが、その分保険料が高くなってしまいます。

そのため、必要な補償を取捨選択して災害リスクなどに備えることが大切です。

なお、自然災害の一つである「地震」に備えたい場合は、火災保険に付帯する形で「地震保険」に加入する必要があります。

地震や噴火により発生した津波等による損害についても対象となりますので、火災保険に加入する際は地震保険についても検討しておきましょう。