年末になると、会社から渡された年末調整の書類に必要事項を記入し提出します。

年1回書く書類のため、うっかり記入漏れをしてしまうことがあるかもしれません。

そうなると、必要な控除などが受けられず、税金を多く支払ってしまうことになるかもしれません。

今回は、漏れやすい項目について詳しく説明します。

年末調整は所得税の過不足を精算する手続き

年末調整とは、1年間の収入に対して支払う所得税の過不足を精算する手続きのことです。

会社員や公務員の所得税は、企業または官公庁が代わりに納税しており、毎月の給料や賞与から天引きします。

しかし、この時点の所得税は、概算額にすぎません。正しい税額は、その年の12月分の給料が支払われた後、再度、計算しなおす必要があります。

その際、企業や官公庁は、すでに納めた概算の所得税と正確な所得税を比較し、納め過ぎているようなら還付を行い、不足しているようなら追加徴収します。

年末調整に必要な4種類の申告書

年末調整では、以下のような4種類の申告書を記載し、提出する必要があります。

- (1)扶養控除等(異動)申告書

- (2)基礎控除申告書、配偶者控除等申告書、所得金額調整控除申告書

1枚で3種類の申告ができる様式になっています。

- (3)保険料控除申告書

- (4)住宅借入金等特別控除申告書

各種の扶養控除などの適用を受けるためにも、書類の記載は正確に行いましょう。

年末調整をしても確定申告するケース

年末調整は、会社や官公庁に勤めている人であればほぼ全員が対象になり、個人で確定申告をすることがないケースがほとんどです。

しかし、中には副業・兼業などで他に所得がある人、医療費控除など年末調整で対応できない控除を受ける人がいるかもしれません。

そういった方々は、まず年末調整を行い、その次の年の2~3月の期間で、フリーランスや個人事業主の人々が行う確定申告をすることになります。

ただし、副業・兼業をしていたとしても、その収入が年間20万円未満であれば確定申告は不要です。

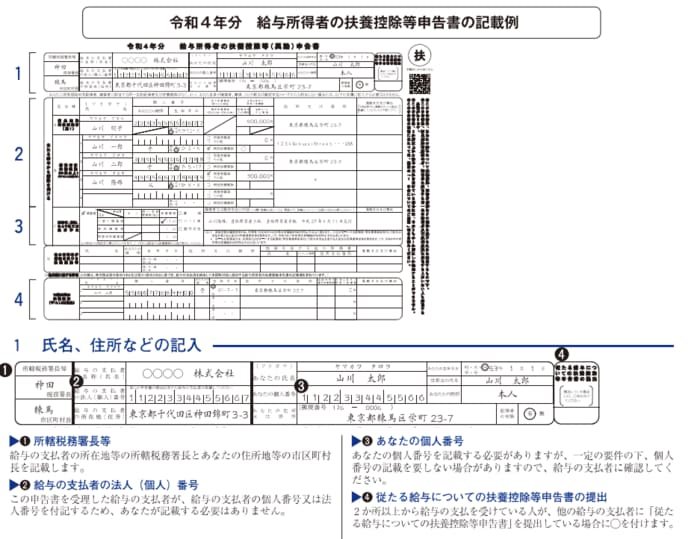

年末調整に必要な書類の書き方1:扶養控除等(異動)申告書

扶養控除等(異動)申告書には、扶養控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除の対象になる情報を記載します。

2/6

3/6

出所:国税庁「令和4年分 給与所得者の扶養控除等申告書の記載例」

申告漏れしやすいのは、父母や祖父母などの情報です。

70歳以上(その年12月31日現在の年齢が70歳以上の方)の父母・祖父母(配偶者の父母、祖父母など)と同居を常としている場合は58万円の控除を受けられます。

ただし、老人ホームなどへ入所している場合は、同居を常としているとはいえません。

また、同居していなくても仕送りをしていれば、48万円の控除が受けられます。

なお、扶養控除等申告書は、扶養親族や源泉控除対象配偶者等がいない人でも提出が必要になります。

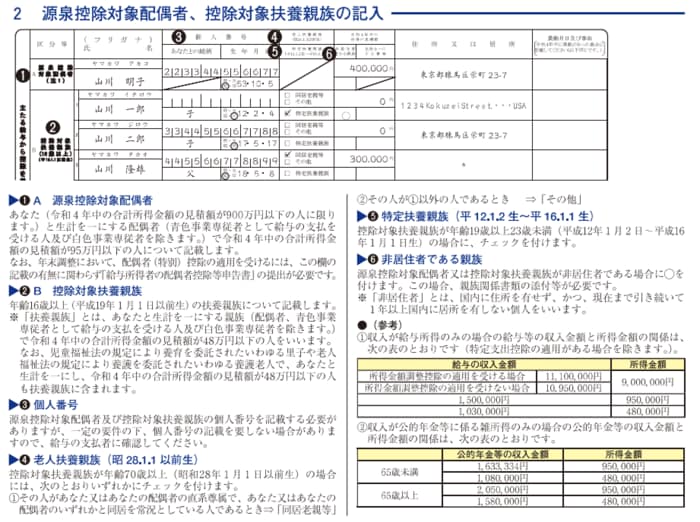

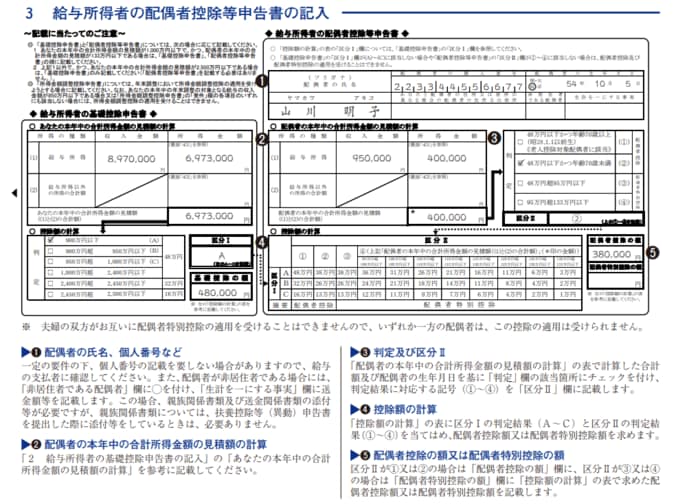

年末調整に必要な書類の書き方2:基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書

4/6

出所:国税庁「令和4年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」

この書類は、基礎控除・配偶者控除・配偶者特別控除・所得金額調整控除など、3種類の申告の対象になる情報を記載します。

この部分で申告漏れしやすいのは、妻または夫が産休・育休を取得した場合です。

本来、共働きであれば、収入が多く「配偶者控除・配偶者特別控除」の該当から外れる場合が多いですが、産休・育休などで収入が少なくなれば、該当するかもしれません。

妻または夫の収入を必ず確認してから記入するようにしましょう。

年末調整に必要な書類の書き方3:保険料控除申告書

4/6

出所:国税庁「令和4年分 給与所得者の保険料控除申告書」

保険料控除申告書は、生命保険料控除・地震保険料控除・社会保険料控除・小規模共済等掛金控除の申告の対象になる情報を記載します。

保険料控除申告書の記入には、保険会社等から送られてくる「保険料控除証明書・地震保険料控除証明書」をもとに所定の欄に記入します。

どちらの証明書も10月末ごろから自宅に届きますので、保管しておきましょう。紛失した場合、保険会社に連絡すれば再発行も可能です。

この部分で申告漏れしやすいのは、iDeCo(個人型確定拠出年金)の掛金です。iDeCoの掛金はすべて、小規模企業共済等掛金控除となりますので忘れず記入しましょう。

また、国民年金保険料は、転職などで一時的に期間があったり、過去の国民年金保険料の未納分を追加で納付したりすることがあれば、社会保険料控除欄に記入しましょう。

また、生計が同一の配偶者や20歳以上の子などの国民年金保険料を本人に代わり支払った場合なども社会保険料控除の対象になります。必ず記入するようにしましょう。

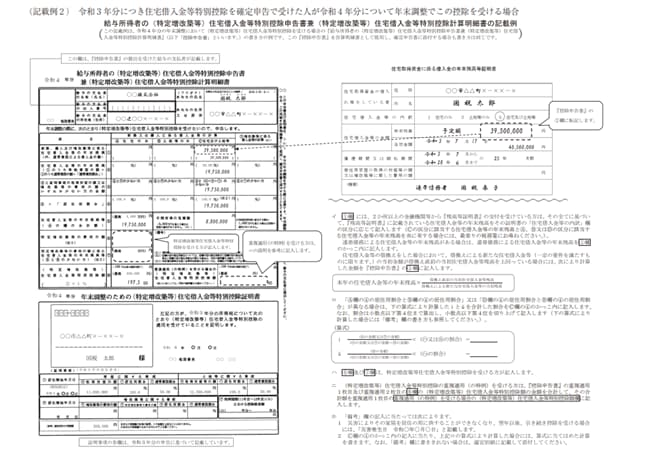

年末調整に必要な書類の書き方4:住宅借入金等特別控除申告書

6/6

出所:国税庁「給与所得者の(特定増改築等)住宅借入金等特別控除申告書兼(特定増改築等)住宅借入金等特別控除計算明細書」

住宅ローン控除(住宅借入金等特別控除)は、個人が住宅ローンを利用し、マイホームの新築、取得などを行った場合に受けられる控除です。

「住宅取得資金に係る借入金の年末残高等証明書」は、住宅ローンを組んでいる金融機関が発行する書類で、その年の年末時点での住宅ローンの残高を証明する書類です。

毎年10月ごろに郵送で自宅に届きます。ただし、住宅借入金等特別控除は、初年度のみ確定申告が必要です。2年目以降は、年末調整の控除対象になります。

年末調整のまとめ

年末調整を正しく行うには、必要な書類をしっかり集めることです。

すでに、年末調整の書類を提出し、書き漏れがあったことに気が付いた方は、確定申告で修正することも可能です。