3. 年金を増やしすぎた夫婦を待つ悲劇とは

繰下げ受給のデメリットとして、多くの方に当てはまる「加給年金額」について、もう少し詳しく見ていきましょう。

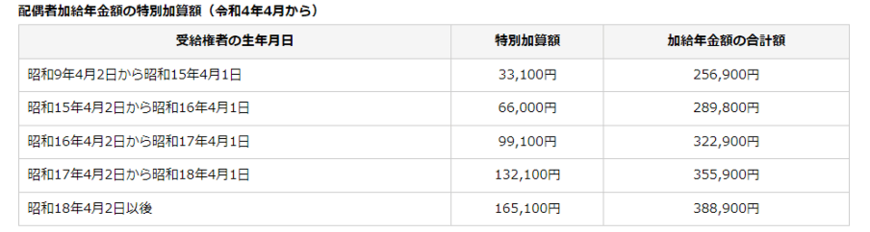

そもそも加給年金とは、一定の条件を満たす年下の妻や子どもがいる方に支給される手当てで、分かりやすく言うと「扶養手当」のようなものです。

妻が一定の要件を満たす場合、1年あたり22万3800円(生年月日に応じて加算あり)が年金に加算されます。

3/3

出所:日本年金機構「加給年金額と振替加算」

支給される期間は妻が65歳に達するまでの間。例えば夫が65歳、妻60歳の年齢差5歳の夫婦で夫が65歳から年金を受け取る場合、妻が65歳に達するまでの5年間は加給年金もあわせて受給することができます。

受給できる金額は5年間で約112万円ですが、もし夫が70歳まで繰下げ受給を選んだ場合、この112万円は受給することができなくなります。

仮に、月15万円(年間180万円)の年金を受給できる方が5年間繰下げした場合、70歳から受け取れる年金額は月21万3000円(年間255万6000円)となります。

65歳から年金を受け取って5年間で約112万円の加給年金を受け取るか、年金を繰下げ受給して月々の年金額を6万3000円増やすかは自分の老後のライフプランによるところが大きいです。

しかし、そもそも「繰下げ受給をすると加給年金は受け取れない」ということ自体を知っていないと「どちらを選ぶか?」と考えることもできませんし、「繰下げしても加給年金を受け取れる」と思っていると老後のライフプランにも支障をきたしますよね。

将来的に「こんなはずじゃなかった」とならないように、上記であげた8つの注意点はしっかりおさえておきましょう。