4. 知らなかったでは済まされない。最大10年の繰下げ受給で何が起こる?

繰下げ受給を選択した場合、影響が大きいと考えられるのは以下の4点です。

3/3

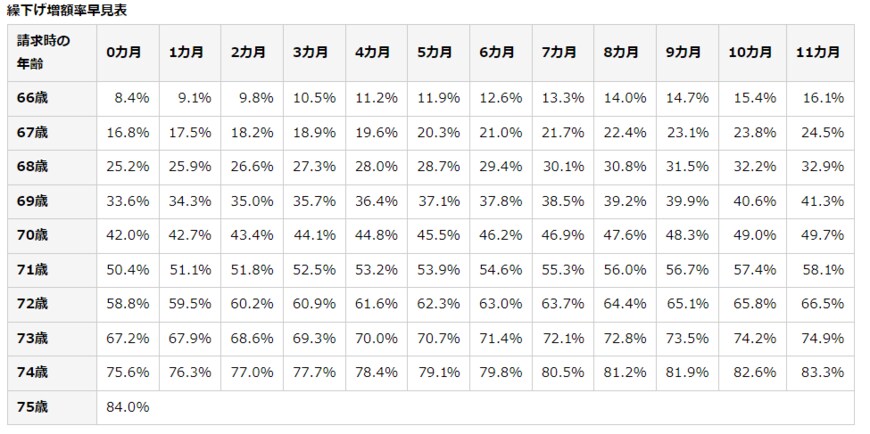

出所:日本年金機構「年金の繰下げ受給」

4.1 1. 加給年金が受給できない

たとえば会社員の夫65歳・妻60歳という年齢差だった場合、本来妻が65歳になるまでに受け取れた22万3800円(生年月日により加算あり)×5年=約112万円を受け取れなくなります。

4.2 2. 年金額が上がる=年収が上がり税金や社会保険料が高くなる

年金月額が約21万円の場合年収は252万円ですが、10年繰下げ受給をして年金月額が約39万円(84%増)になった場合の年収は468万円です。

日本の税制は累進課税ですから、年収があがった分税金や社会保険料(健康保険料や介護保険料)の負担が大きくなります。手取りが84%増えるわけではない点には注意が必要です。

4.3 3. 繰下げ期間中の生活費は自分たちで全てまかなわなければならない

仮に、年間300万円(月25万円)の生活費がかかる夫婦が10年間年金を繰下げ、その間働かずに生きていくには65歳時点で3000万円の貯蓄が必要になります。

70歳までは仕事を続けて5年間無収入で過ごすとしても1500万円は必要ですから、繰下げ受給をするための対策が必須といえるでしょう。

4.4 4. 繰下げ期間中に死亡した場合は、払い損になる

年金は生きている限りずっと受け取れる=長生きするほどお得な制度です。

しかし、繰下げ期間中に死亡してしまった場合、「保険料を納めてきた本人は年金を1度も受け取ることなくこの世を去る」ことになります。

人生100年時代とは言われますが、人の寿命はわかりません。元気なうちに受け取っておくのも大切なことかもしれないですね。