60歳代で働くメリットは「貯蓄」にも

先ほど確認したように、60歳代で男性で400万円ほど、女性で200万円ほどの平均的な収入を得ることができれば、世帯年収で600万円ほどになります。

60歳代であれば教育費を払う必要もなく、また住宅ローンを払い終えているご家庭も多いため、まとまった貯蓄ができるでしょう。できれば年300万円台程で生活するよう、生活のダウンサイジングもおすすめします。

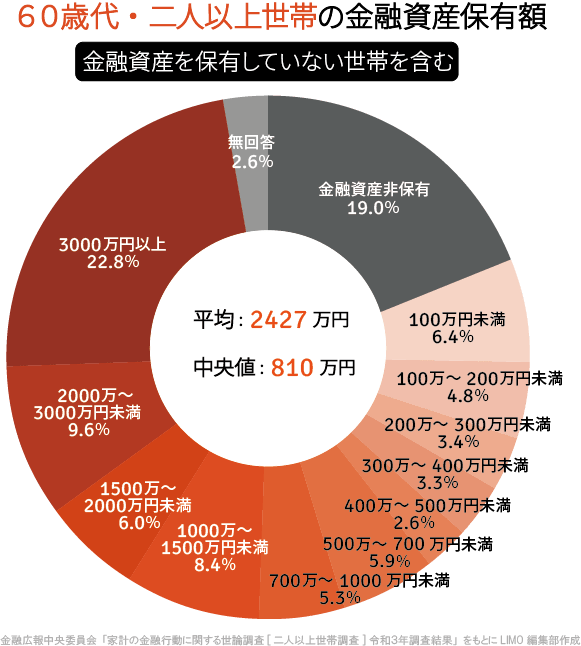

ちなみに金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」によると、60歳代の貯蓄は以下の通り。

2/2

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」をもとにLIMO編集部作成

60歳代・二人以上世帯「金融資産保有額」(金融資産を保有していない世帯を含む)

- 平均値:2427万円

- 中央値:810万円

平均では2000万円を超えますが、より実態に近い中央値では810万円となっています。

今後、少子高齢化もあり、年金受給額が下がることは十分に考えられます。また物価高も止まらぬ中では、年金生活に入ると生活費の赤字を貯蓄から切り崩す場合もあるでしょう。

加えて、年齢的に病気や介護の可能性を考えると、中央値の800万円台では足りないご家庭も少なくありません。

60歳代で仕事を続ければ、貯蓄を減らさないだけでなく、中央値以上に増やすことも可能です。

教育費や住宅ローンがない分、貯められる金額も増やせますから、60歳代は働き続けて貯蓄を増やすと老後への不安も減らすことができるでしょう。