60歳代「貯蓄3000万円以上」と「貯蓄ゼロ」その別れ道は

貯蓄ゼロと3000万円以上保有世帯や約2割ずつと、二極化する60歳代の貯蓄ですが、その別れ道はどこにあるのでしょうか。

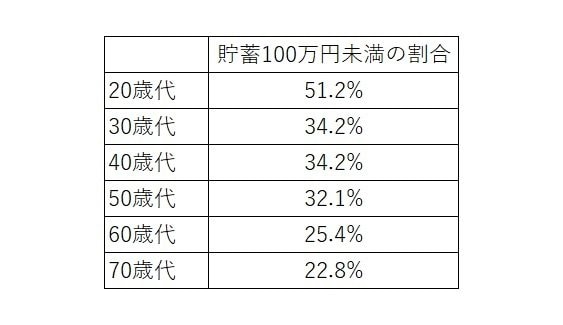

下の図表は、同調査の金融資産非保有を含んだ貯蓄100万円未満の20~70歳代の推移です。

3/4

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)各種分類別データ」をもとに筆者作成

20歳代は収入が少ないので半数が100万円未満ですが、30~50歳代は3割で推移しており、60歳代で25.4%となっています。

貯蓄を増やす方法は多々あり、60歳代であれば退職金や相続資産もある一方で、若い頃からコツコツ貯めてきた貯蓄もあるでしょう。

環境的な要因で貯蓄が増える方もいれば、若い頃からどのように貯蓄をしてきたのかで老後の貯蓄を左右することも事実です。

同調査では年間手取り収入からの貯蓄割合も調査されており、たとえば40~50歳代は平均12%ほど貯蓄していますが、「貯蓄しなかった」も2割超います。

いくら貯蓄できるかは世帯年収や家族の人数、また住宅ローンや教育費、生活費などによっても異なるもの。また、事情があり貯蓄できない時期もあるでしょう。

しかし現役世代の早い段階から、「毎月一定額を貯蓄する習慣」をつけることが貯蓄ゼロを脱する大切なポイントと言えます。