1. 夫婦であわせて年金30万円を目指す1:夫のみ働き、妻は専業主婦の場合

夫婦であわせて年金30万円を目指す夫婦の場合を考えてみましょう。妻が主婦であれば、65歳以上になって受け取る年金は、老齢基礎年金のみとなります。

その場合の2022年度(令和4年度)の支給額は月額約6万5000円(年額77万7800円)です。

そうなれば、夫の老齢厚生年金は、月額23万5000円が必要です。その場合、夫の現役時代の年収はどのくらい必要になるのでしょうか。

1.1 <夫が月23万5000円の年金を受け取るための年収計算の基本的な条件>

- 夫 会社員

- 2003年4月以降に就職

- 厚生年金保険の加入期間は38年

- なお、20歳から2年間は国民年金に加入して、通算加入期間は40年とする。

- 老齢基礎年金は満額の年額77万7800円(2022年分)→月額:6万5000円

- 年金を月23万5000円もらう場合の老齢厚生年金204万円→月額:17万円

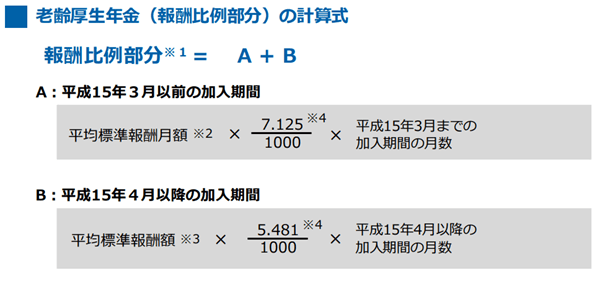

1.2 老齢厚生年金の報酬比例部分の年金額を試算

2/3

出所:日本年金機構「老齢年金ガイド令和4年度版」

- 平均標準報酬額×5.481/1000×2003年4月以後の被保険者期間の月数456月=204万円

- 平均標準報酬額×0.005481×456月=204万円

- 平均標準報酬額≒81万6216円

- 標準報酬月額は65万円(標準報酬月額の上限32等級となる)

- 65万円で報酬比例部分を計算すると、162万4568円≒月額13万5000円

- 老齢基礎年金の月額6万5000円+老齢厚生年金の月額13万5000円=20万円

老齢厚生年金には上限が設定されているため、「約20万円」以上の年金は受け取れません。差額となる3万5000円は、年金の繰り下げ受給をしたり、iDeCo(イデコ・個人型確定拠出年金)などを活用し、上乗せ分を準備したりで検討する必要がありそうです。