iDeCoと企業型DCでは、どんな点に違いがあるか

iDeCoの特徴

iDeCo(個人型確定拠出年金)は、自分で決めた額(掛金)を積み立てて運用し、60歳以降に年金もしくは一時金で受け取る制度です。

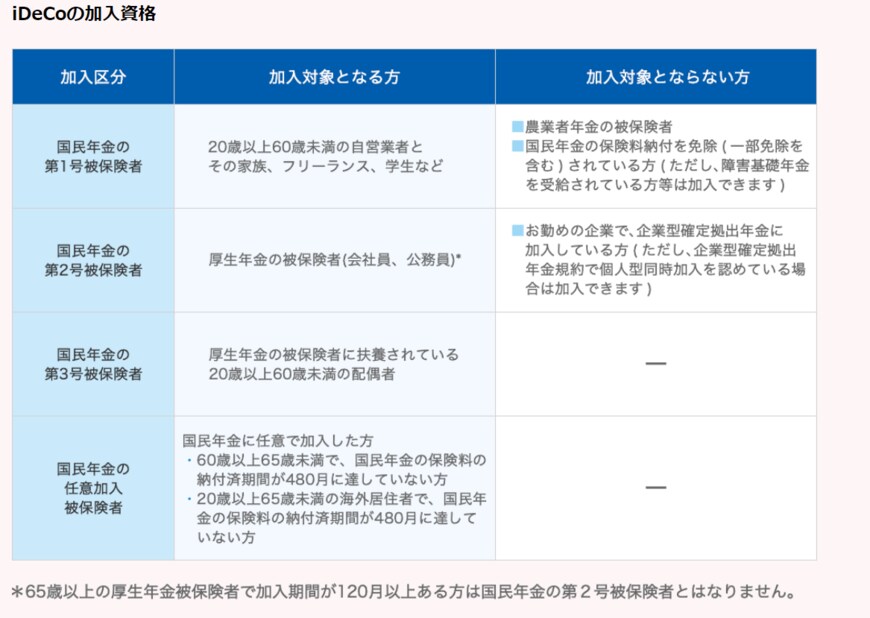

iDeCoに加入できるのは、20歳以上60歳未満で、国民年金の被保険者です。自営業者、会社員、公務員、主婦など、誰でも加入できます。

またiDeCoの掛金は、全額加入者が負担することになっており、上限額は個々に違いがあります。

iDeCoでは、3つの税制優遇を受けることができます。具体的には、掛金が全額所得控除になること、運用益が非課税になること、受け取り時に各種控除を適用できることです。

ただし、iDeCoを利用する際、口座開設手数料、運用手数料は、加入者が全額負担することになっています。

企業型DCの特徴

一方、企業型DC(確定拠出年金)は、企業が毎月決まった掛金を従業員に拠出し、従業員は自分で資産の運用を行い、60歳以降に年金もしくは一時金で受け取る制度です。

企業型DCを導入している企業に勤務している70歳未満の従業員が加入できます。ただし、企業によって加入可能年齢などが異なります。

また、企業型DCの掛金は、企業が負担することになっており、掛金の上限は月額5万5000円です。もし、企業DCに加えて、確定給付企業年金(DB)などにも加入している場合、掛金上限は月額2万7500円です。

別途、従業員が自己資金で掛金を上乗せするマッチング拠出という制度もあります。企業型DCでは、2つの税制優遇を受けられます。具体的には、運用益が非課税になること、受け取り時に各種控除を適用できることです。

また、マッチング拠出で、自身が掛金を拠出した分は、iDeCoと同じく、全額所得控除になります。なお、企業型DCは、一般的に企業が口座管理手数料を負担するので、個人での手数料負担はありません。