1. 後悔その1 「節制の習慣」をつけておくべきだった!

同じ仕事を続けていれば、一般的に50代は人生のキャリアの頂点になります。会社員であれば、役職手当が付き、収入が増えているケースも多いでしょう。それにつられて生活レベルを上げてしまう人は多く、そのまま年金生活に入ると悲惨な状況となります。

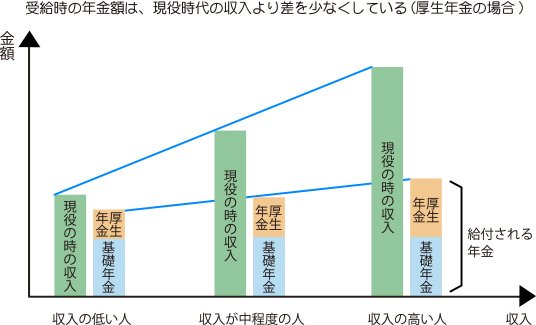

1.1 高収入の人ほど「現役時代の稼ぎ」と「年金額」のギャップが大きい!

年金の受取開始時点の年金額が、現役世代の手取り収入と比較してどのくらいの割合かを示したものを「所得代替率」といいます。所得代替率が50%なら、その時の現役世代の手取り収入の50%を年金として受け取れます。

所得代替率は、世帯の所得水準によって異なり、一人当たりの平均所得が高い世帯ほど所得代替率が低くなります。

このように、高収入の人ほど現役時代の収入と年金額にギャップが出てきます。そこを理解せず、以前と同じような暮らしぶりを続けていれば、貯蓄はすぐに底を突くでしょう。

このような事態を避けるために、まずは受給できる年金額を知りましょう。

毎年ハガキで送られてくる「ねんきん定期便」は、これまでの加入実績に応じた年金額が記載されていますが、50歳以上になると、年金見込額が記載されるようになります。この金額を見て、年金生活を想像してみましょう。

公的年金の他に、企業年金や個人年金などで十分な年金額を確保できている人以外は、生活のダウンサイジング(規模を小さくして、コストを削減する)が必要です。収入が減るなら、節約して支出も減らすという当たり前のことも、実際に数字を目の当たりにしないと自覚できないものです。

そこで、おすすめしたいのが、『老後のキャッシュフロー表』を作ることです。

人生100年時代を見越して、定年後から100歳までの、1年ごとの収支状況と貯蓄残高を試算した表を作成します。自分で作成するのは難しいと思う人は、ファイナンシャルプランナーに依頼してもいいでしょう。

今のままの生活を続けていたら何歳で貯蓄がなくなるかが可視化されれば、生活のダウンサイジングに本気で取り組むのではないでしょうか。

習慣は急には変えられないので、50代の今から節制の習慣を身に付けておきましょう。そうすれば、年金生活に入っても大きな変化はなく、心穏やかに過ごせると思います。