皆さま こんにちは。アセットマネジメントOneで調査グループ長を務めます柏原延行です。

このところ、円安・米ドル高の進展(あわせて日本株の堅調推移)が鮮明です。理由としては、米国の雇用統計(4月)が発表され、その好調さから、6月の米連邦公開市場委員会(FOMC)における政策金利引き上げの蓋然性が極めて高くなったことの影響が大きいと考えています。

一方で、日本の経済・インフレ指標は低調であり、現在の緩和的な金融政策が転換される可能性は低く、このことが日本と米国の金利差拡大要因として働き、金利の高い通貨である米ドルが選好され、円安・米ドル高要因となっていると思われます。

そこで、今回のコラムでは、(米国以外の)金融政策転換の可能性が出てきた国として豪州を取り上げたいと考えます。

まず、豪州の中央銀行であるオーストラリア準備銀行(RBA)は、5月2日に理事会を開催し、政策金利を過去最低の1.5%に据え置きました。豪州は資源国であり、かつ先進国であるとの二面性を持つ国ですが、資源ブームが終息し、景気の停滞感がある中、インフレ率が低迷してきたこともあり、政策金利を段階的に引き下げ、金融を緩和的に運営してきました

しかしながら、4月26日に発表された豪州の2017年1~3月期の消費者物価指数(CPI)は、全体(オールグループ)では前年比2.1%上昇し、2014年7~9月期以来の2%超を計測しました。

2016年4~6月期に前年比1.0%と直近での最低値となった後、7~9月期に同1.3%、10~12月期に同1.5%と着実に改善した上での2%超えであり、デフレ入りの危機が回避されたと評価できるように思えます。

豪州の消費者物価指数は、金融政策の先行きを考える上で、(米国や欧州、日本と比較して)重要なデータです。

この理由としては、①豪州の消費者物価指数は、四半期に一度しか発表されず(米国、欧州、日本では月次で発表されます)、かつ、②RBAはこの数字を重視して意思決定すると思われるためです。

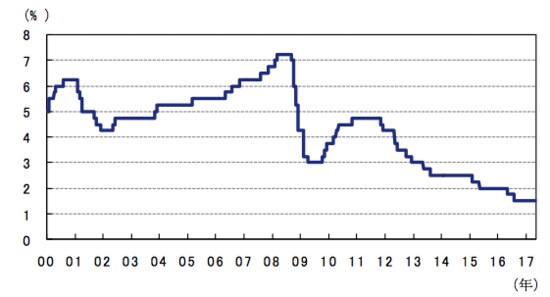

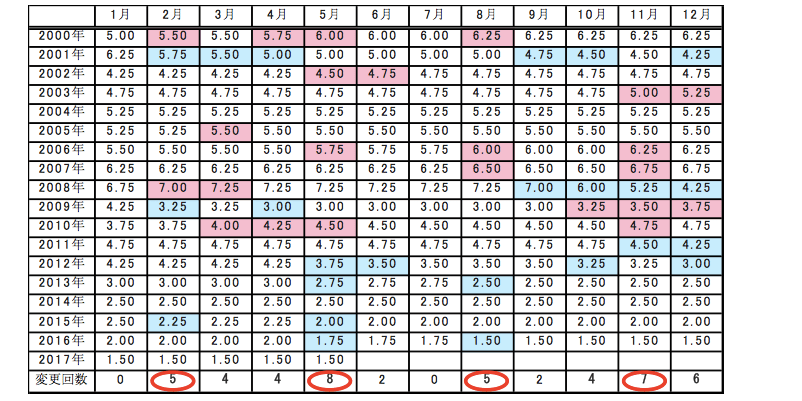

2000年からの政策金利の変更のタイミングを見た場合、RBAの政策変更は、2月に5回、5月に8回、8月に5回、11月に7回と、(12月を除く)他の月と比較して多くなっており、このデータをみるとRBAはCPIデータに愚直に対応し、政策金利を変更すると解釈することも可能できるように思います(図表2)。

図表2:豪州政策金利の推移

2000年1月~2017年5月:月次2/2

出所:データストリームのデータを基にアセットマネジメントOneが作成

※ピンクは利上げ、水色は利下げを示す、理事会が開催されない月も図表には含まれる

通貨の価値を守ることは、多くの中央銀行の最も重要な目的のうちの一つであり、商品(財)やサービスと通貨の交換価値の変化を示すインフレ指標に忠実に金融政策(政策金利など)を行うことは自然なことです。

もちろん、インフレ率が順調に回復基調に転じたと判断するには早すぎることはたしかであり、5月のRBA理事会でも、賃金の伸びが低いことへの言及が見られ、先ほど申し上げたとおり、RBAは政策金利を据え置いています。

しかしながら、私は豪州での金融政策が、米国と同様に政策金利の引き上げに転じる時期が(いずれ)訪れる蓋然性が高くなったと考えています。そして、このことは、円安・豪ドル高要因として働き、本邦からの豪ドルへの投資において有利に働く要因になりうると考えています。

今後、豪州のインフレ動向、および、豪ドルの動きに、注意を払うことは本邦から海外への投資を考える方にとって、有益ではないでしょうか。

最後に、豪州への投資に関するリスク要因について考えてみると、①(関係が深い)中国景気の急減速(中国は豪州産鉄鉱石の買い手です)、②豪国債の格下げ懸念が与える影響が挙げられます。

①については、これまでお伝えした通り、足元の中国景気は堅調に推移していると考えています。

②については、一部の格付け機関が、豪州の現在の格付けである「AAA」を見直す可能性も一定程度ありますが、現在の格付けが、仮に1ノッチ引き下げられたところで、その影響は限定的であると考えます。

足元の世界景気は堅調に推移しており、一部の国・地域では、緩和的な金融政策の転換が議論され始める可能性があり、これは投資機会になりうると考えます。

柏原 延行