2022年8月26日に行われた、株式会社マーキュリアホールディングス2022年12月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社マーキュリアホールディングス 代表取締役 豊島俊弘 氏

株式会社マーキュリアホールディングス 取締役 資産投資統括 石野英也 氏

株式会社マーキュリアホールディングス 取締役 事業投資統括 小山潔人 氏

株式会社マーキュリアホールディングス 執行役員 経営管理統括 滝川祐介 氏

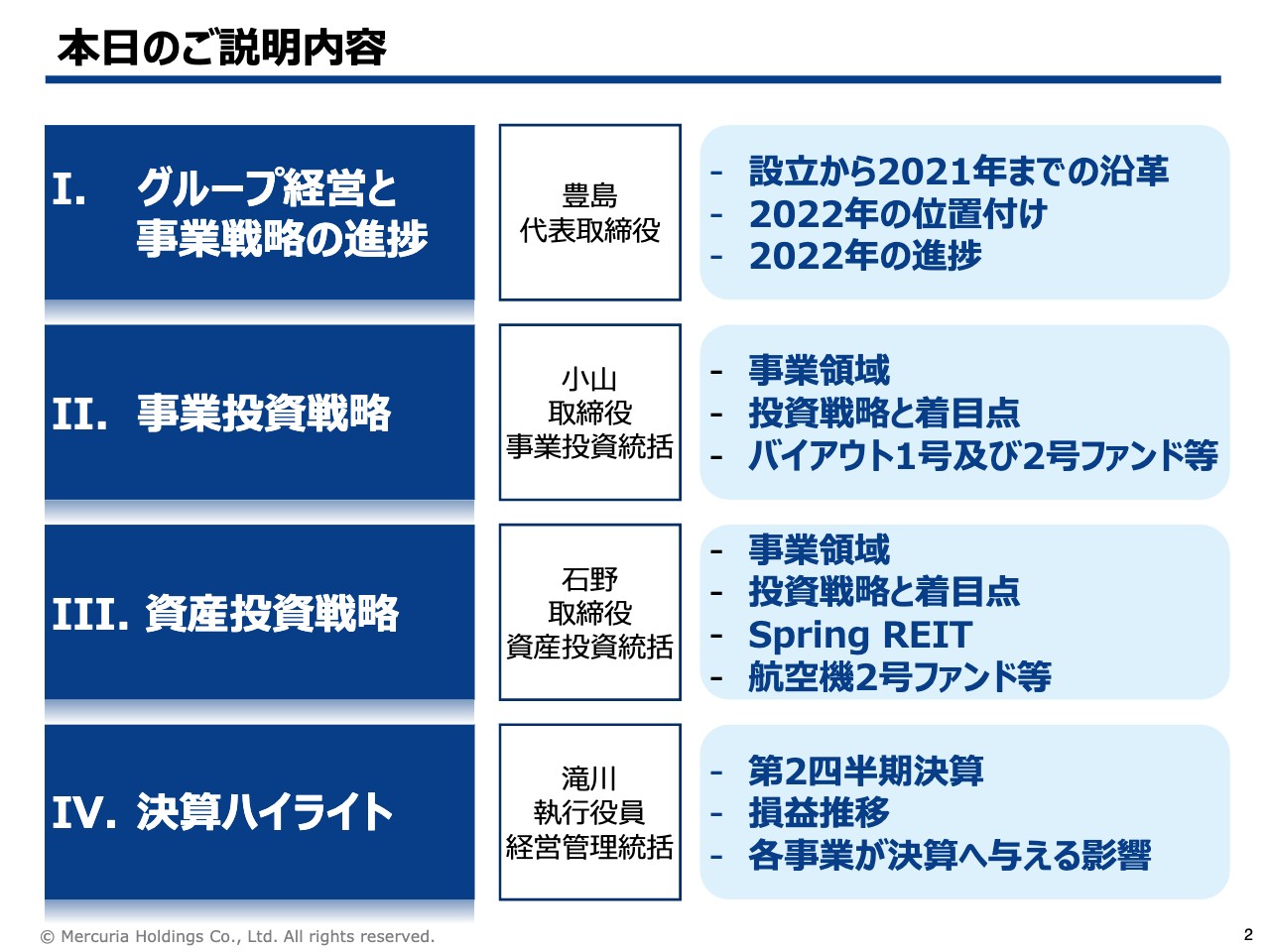

本日のご説明内容

豊島俊弘氏(以下、豊島):マーキュリアホールディングスの代表取締役の豊島でございます。本日はお忙しい中、お集まりいただきましてありがとうございます。はじめに、本日のご説明の流れを簡単にご説明します。

最初に、グループ経営と事業戦略の進捗として、マクロ的な観点からこれまでのマーキュリア、これからのマーキュリアがなにを狙っていくのか、そして、その流れの中で、2022年の今年度がどのような位置づけにあるかご説明します。

次に、私どもが2つの柱として掲げる、事業投資、資産投資、それぞれの事業領域について、今どのような戦略を展開し、今後どのようなところを目指していくのか、部門のリーダーである小山と石野からそれぞれご説明します。

最後に、ご説明した内容が今期の中間決算にどのように反映されているのか、そして、今期に達成しようと考えていることが、今後の中期的な事業経営にどのようなインパクトをもたらすのか、CFOの滝川からご説明します。

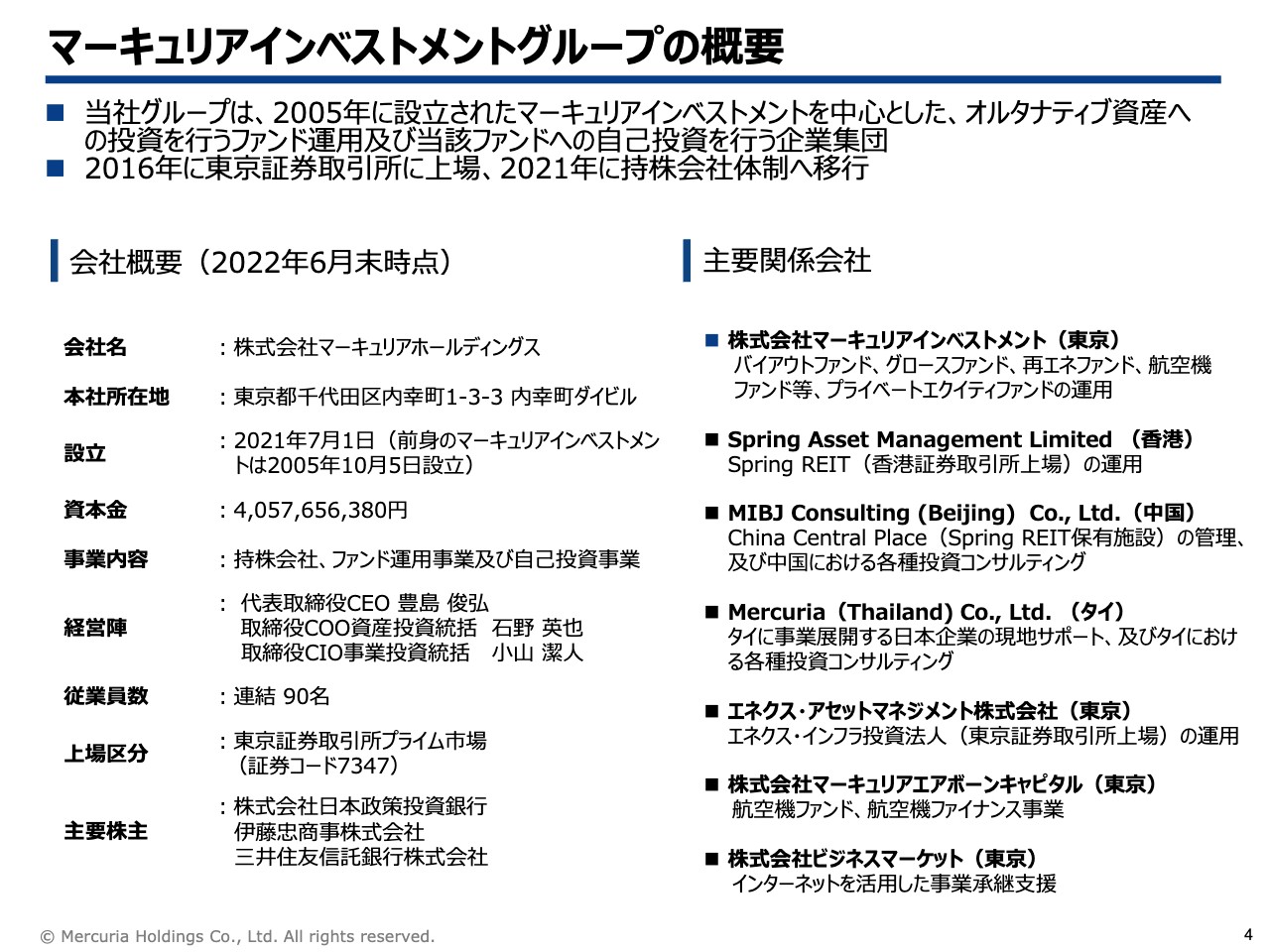

マーキュリアインベストメントグループの概要

グループ経営の進捗状況です。マーキュリアインベストメントグループは、2005年に設立し、今年で17年が経過しました。2016年には東京証券取引所に上場し、2021年には持株会社体制に移行しました。

この間にさまざまな事業戦略を展開し、規模も拡大しています。この後、詳細をご説明しますが、2005年の設立から上場前までを「第1ステージ」、上場からホールディングス化するまでの5年間を「第2ステージ」、そして、次のステージに進化していく期間を「第3ステージ」としています。今年は「第3ステージ」へ進化できるかどうか、真価が問われる年になると考えています。

会社概要ですが、主要株主かつ戦略パートナーとして日本政策投資銀行、伊藤忠商事、三井住友信託銀行の3社と協力関係を維持しながら、さまざまな戦略を展開しています。これらは今後も継続していきたいと考えています。

また東京に加え、北京、香港、バンコクにそれぞれ子会社を設立し、事業を展開しています。

さらに、私たちが運用する資産の中には、東京証券取引所に上場しているエネクス・インフラ投資法人があり、マネジメント会社であるエネクス・アセットマネジメントは私たちの関連会社です。香港にある不動産投資のSpring REITは、私たちの子会社がマネジメント会社になっています。

ミッション及び3つの経営理念

昨年のホールディングス化にあたり、「ファンドの力で、日本の今を変える」というミッションを掲げています。

「クロスボーダー」の括弧に「心の壁」と記載していますが、「まずは国境のみならず、既成概念を超えてものを考えよう」という経営理念において、設立以来、既成概念にとらわれない投資を行ってきました。

そして上場のタイミングに合わせて、私どもが「第3の壁」と呼んでいる世代の壁を超え、事業投資分野ではバイアウト、そして資産投資分野においてはキャッシュフローを生み出す投資に注力しています。

特に、事業投資分野では、バイアウトを通じた事業承継戦略が非常に進捗しています。

野球に例えると、往年の名選手がバットを振るより、まだ若い大谷翔平選手が振ったほうがホームランを打つ確率が上がります。

また、大谷選手が日本のパ・リーグではなく、アメリカの大リーグで活躍することによって、非常に大きな価値が生み出されます。

これは大谷選手の肉体的な能力だけではなく、大リーグに進出するということが重要です。企業も同様です。長年蓄積され、日本経済を構成するさまざまな事業がある中で、株主や経営者世代の高齢化が進んでいます。

これらをしっかりと若い世代につなげていき、ボーダーを超え、その価値を発揮していくことに大きな価値、潜在価値があると考えています。それをみなさまからお預かりする資金、ファンドの力を使って、変えていくことを私たちのミッションと考えています。

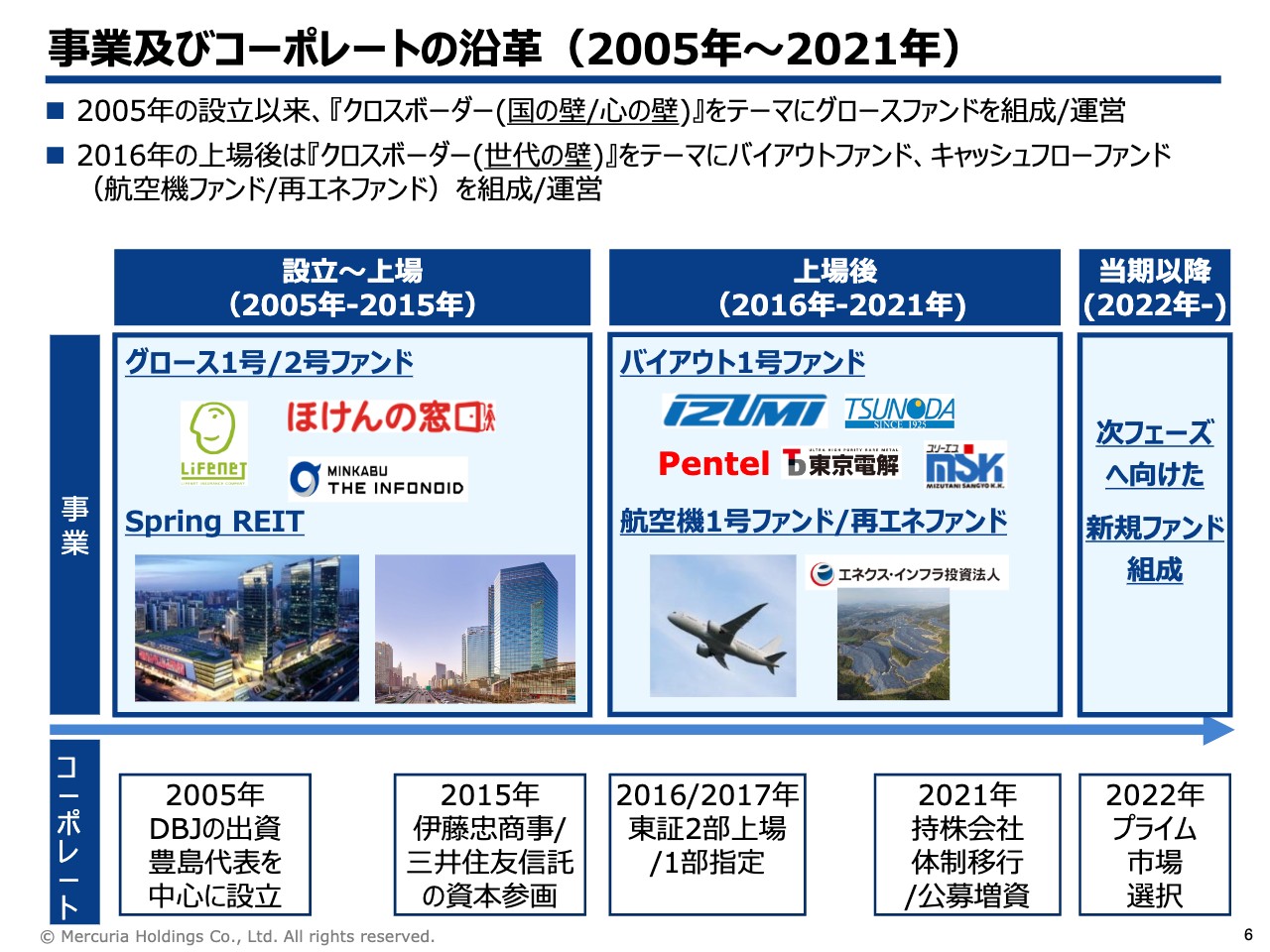

事業及びコーポレートの沿革(2005年~2021年)

事業領域の変遷において、設立から上場まで(2005年-2015年)、上場後(2016年-2021年)、そしてこれから目指そうとする5年間(2022年-)という3ステージで考えているとご説明しました。

設立から上場までの間は「国の壁」「心の壁」という国境を超えた投資、新しい分野に対する「成長投資」に取り組んできました。

上場後は「世代の壁」を超えるバイアウトによる承継、航空機や再生可能エネルギー分野を使ったキャッシュフローをしっかりと生み出す投資に取り組んできました。

そして、上場後に行ってきたファンドがそれぞれ後継のファンドを作り、なおかつ規模拡大できるかどうかということで、上場後の5年間に行った活動の評価が問われるのが第3ステージです。

今年行われた東京証券取引所の市場再編で、私たちはプライム市場を選択しました。プライム市場にふさわしい会社になるため、低流動性オルタナティブ投資のマネージャーとして、社会的な使命を果たしていきたいと考えています。

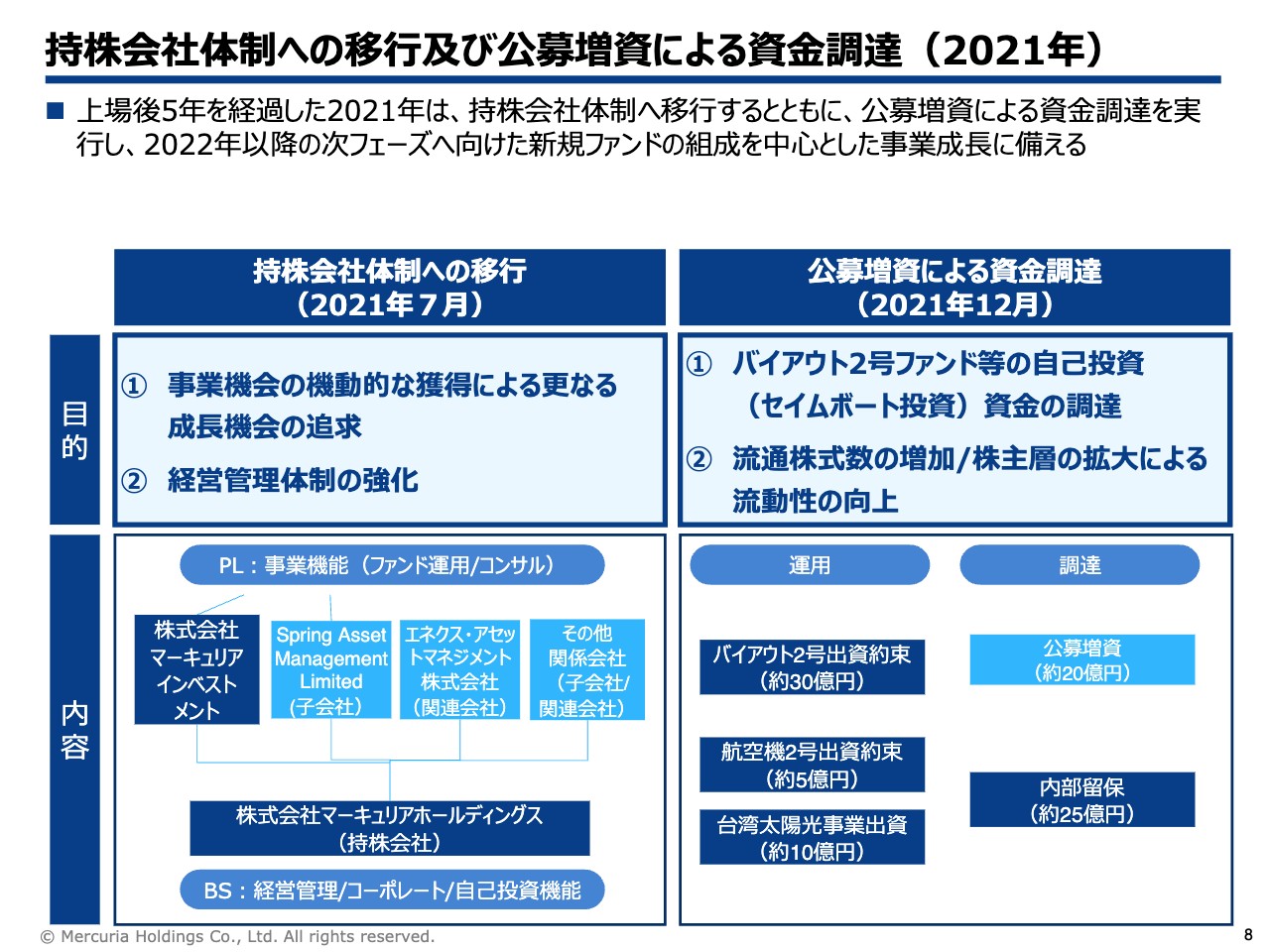

持株会社体制への移行及び公募増資による資金調達(2021年)

事業分野については従来から大きく変わっていませんが、第3ステージに進むにあたり、昨年は2つの大きなイベントを実施しました。1つは持株会社体制への移行、もう1つは公募増資による資金調達です。

スライド右側に「セイムボート投資」とありますが、オルタナティブの世界では、マネージャーがしっかりとコミットしないと、事業規模を大きくしていくための運用資金はついてこない状況です。私たちは新しい分野に取り組んでいますが、そのようなところで運用する資金として、公募増資によって20億円を調達しました。

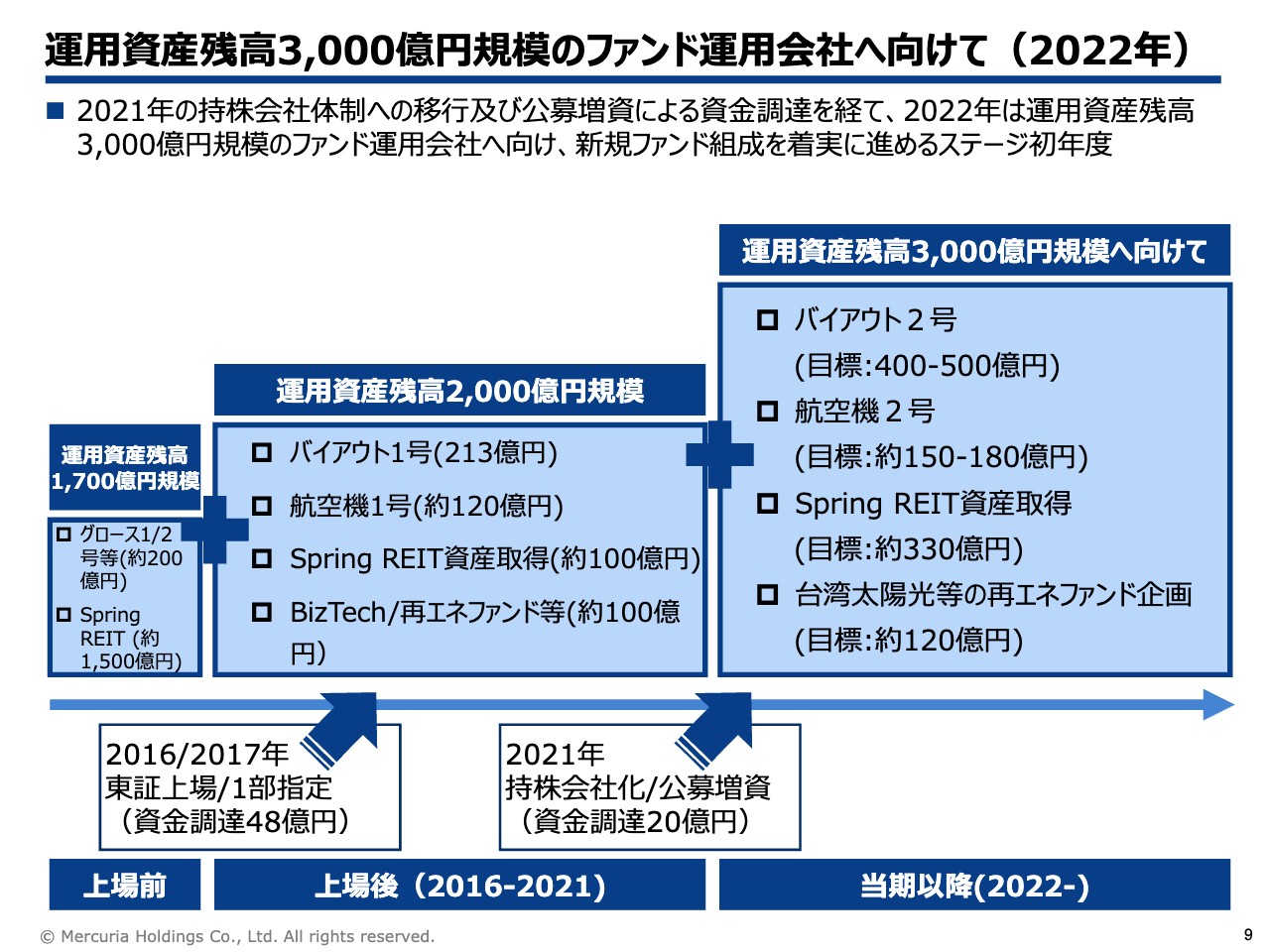

運用資産残高3,000億円規模のファンド運用会社へ向けて(2022年)

3つのステージについてです。まず、第3ステージの入り口として、2022年は運用資産残高3,000億円規模のファンドマネージャーに進化していこうと考えています。

第2ステージでは、東京証券取引所へ上場する際に調達した48億円で過去5年間のビジネスを展開し、2021年は新たに20億円を調達しました。この資産運用規模を2,000億円から3,000億円の水準に、一段ギアを上げていこうと考えています。

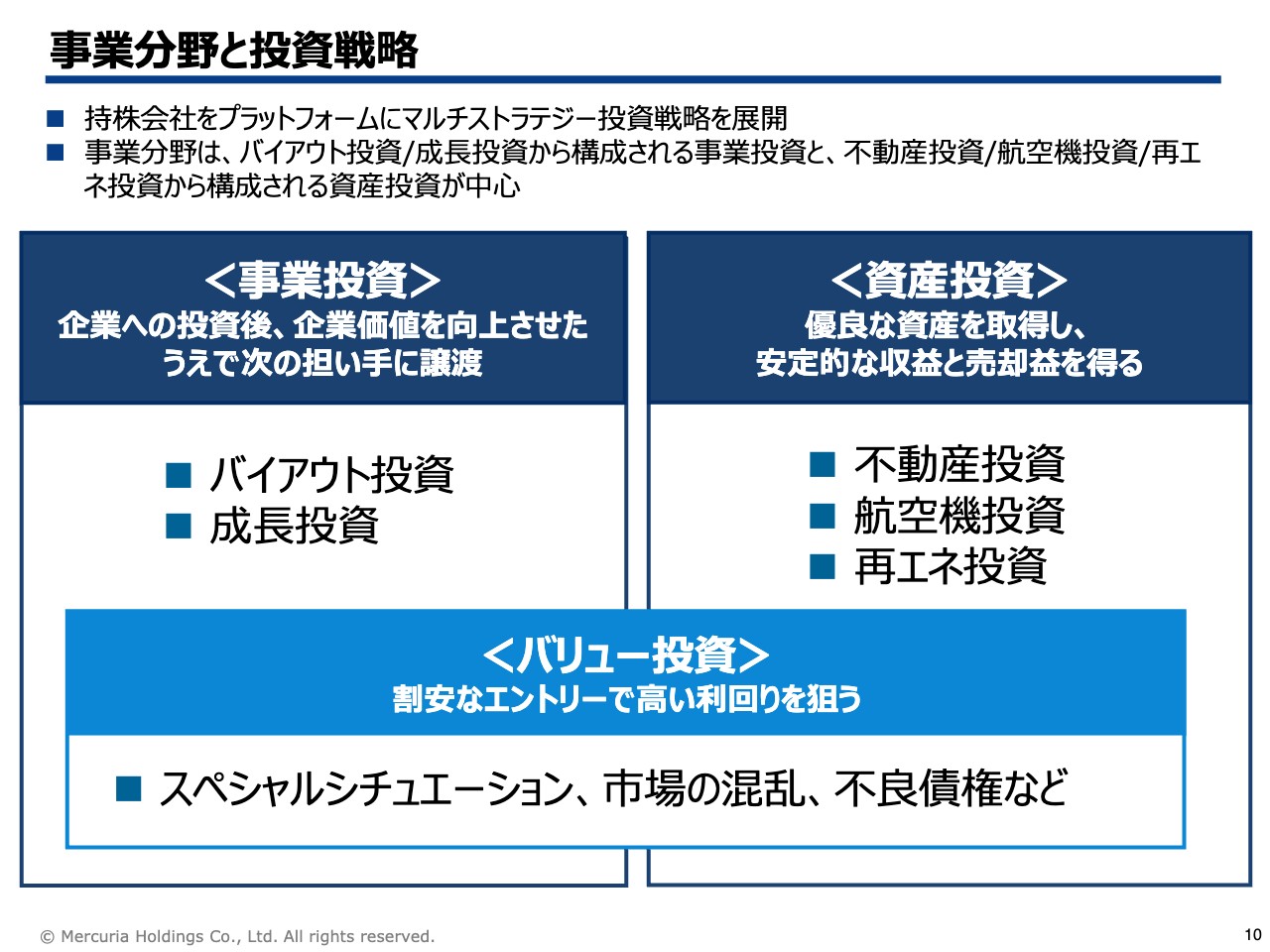

事業分野と投資戦略

事業分野と戦略投資についてです。事業投資と資産投資という2つのチームに分かれており、それぞれに専門のチームもあります。事業投資ではバイアウト投資、成長投資。資産投資では不動産・航空機・再生可能エネルギーなどへの投資を行っています。また経済の混乱期にはバリュー投資を行うなど、市場のタイミングを適切に把握し、事業に取り組んでいます。

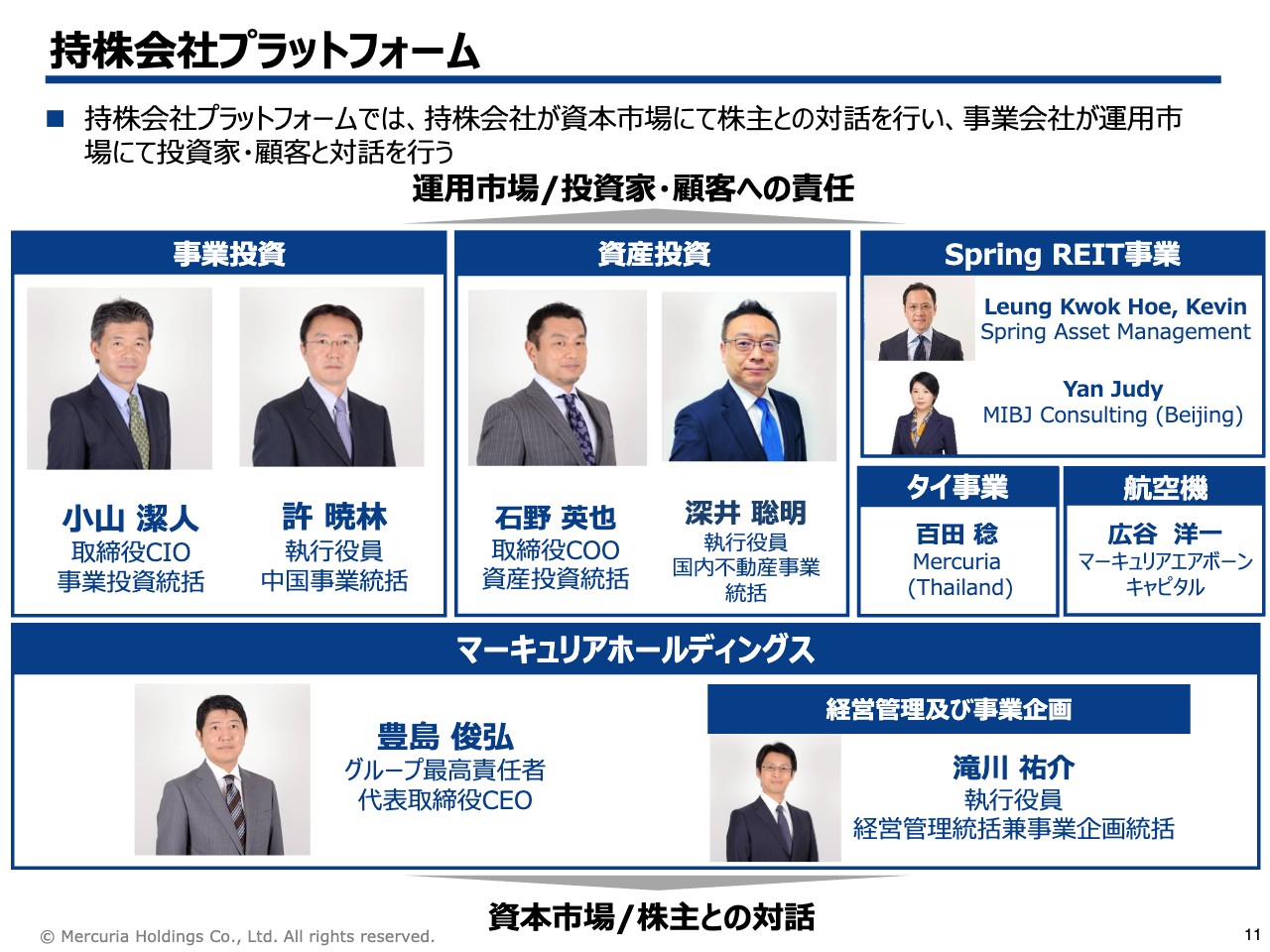

持株会社プラットフォーム

スライドには、持株会社プラットフォームの組織再編後のイメージを記載しています。本日、小山潔人と石野英也がそれぞれ事業投資、資産投資のご説明のため出席していますが、私たちは2つの市場の間で業務を行っています。

1つ目の資本市場では、上場会社として市場からリソースをいただき、バランスシートを作ってしっかりとプラットフォーム経営を行っています。

もう1つの市場が運用市場です。運用市場は事業分野や資産分野において、それぞれファンドの運用担当者が関心を持ち、超過リターンを得ることができそうな分野を考え、それぞれのテーマに応じたバスケットの中でアロケーションを決めています。

私たちはマルチストラテジーとして成長しているため、投資家に向き合うファンドマネージャーについて見える化を行い、責任を明確にしていきます。同時に、規律をもって拡大できる体制にするのが「プラットフォーム経営」の考え方です。それぞれの部門の責任者を見える化しているのも、このような理由があるためです。

管理報酬や成功報酬は、運用市場で投資家のみなさまからいただいていますので、市場に近いところでしっかりとストラテジーを展開する人間を明確化しました。これがホールディングス化の意図であり、これにより機動的に成長し、フレキシビリティも増したと考えています。

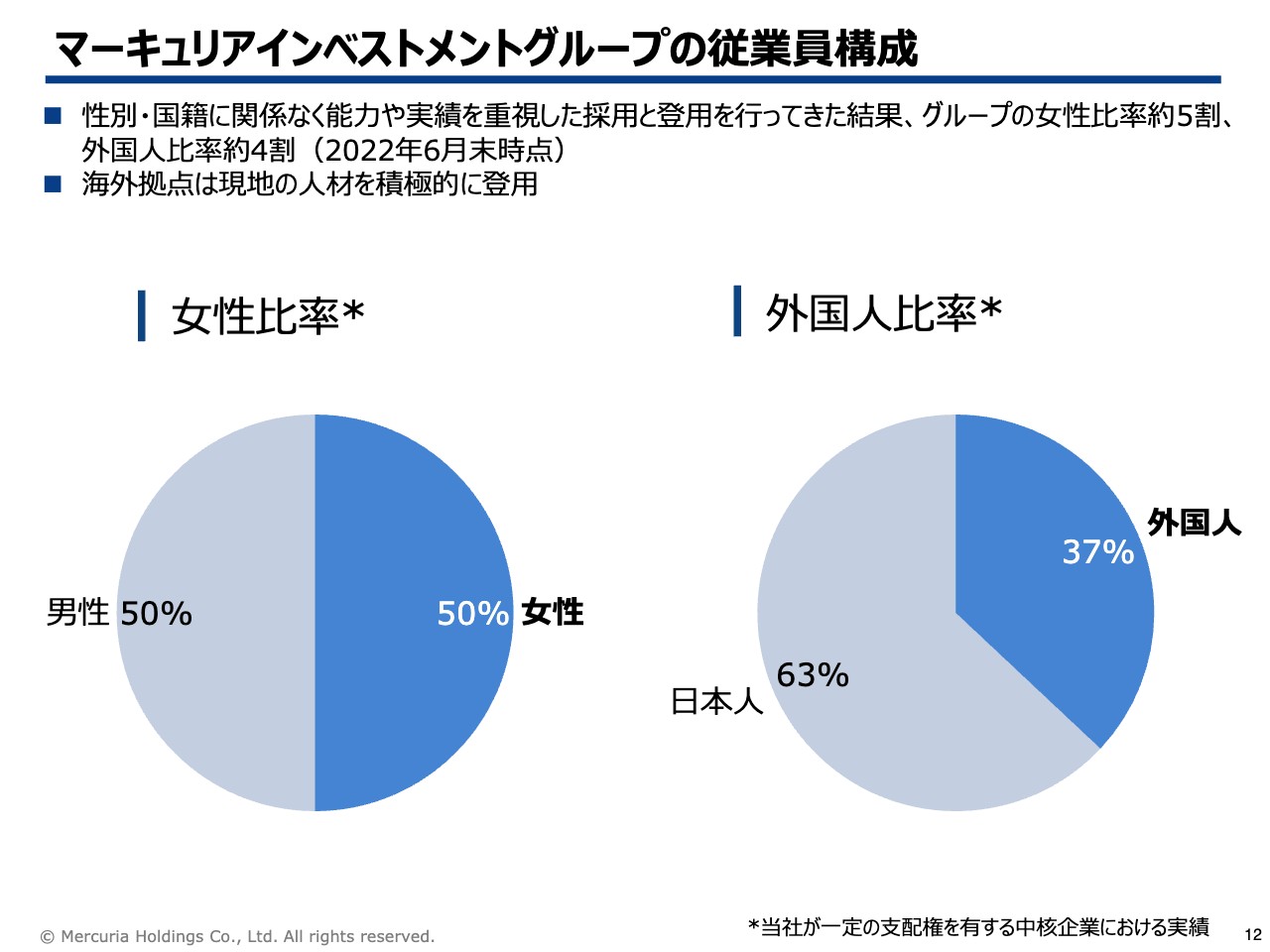

マーキュリアインベストメントグループの従業員構成

事業を展開していくためには、資本市場から資金を得ていますが、一方で収入は投資対象、またはLP投資家の方々に近いところから得ています。そのような意味で、私たちはクロスボーダーに注力しています。

グループの従業員構成として、外国人比率は40パーセント近くあります。また能力のある女性の採用と登用を積極的に考えており、グループ社員の約半数が女性です。

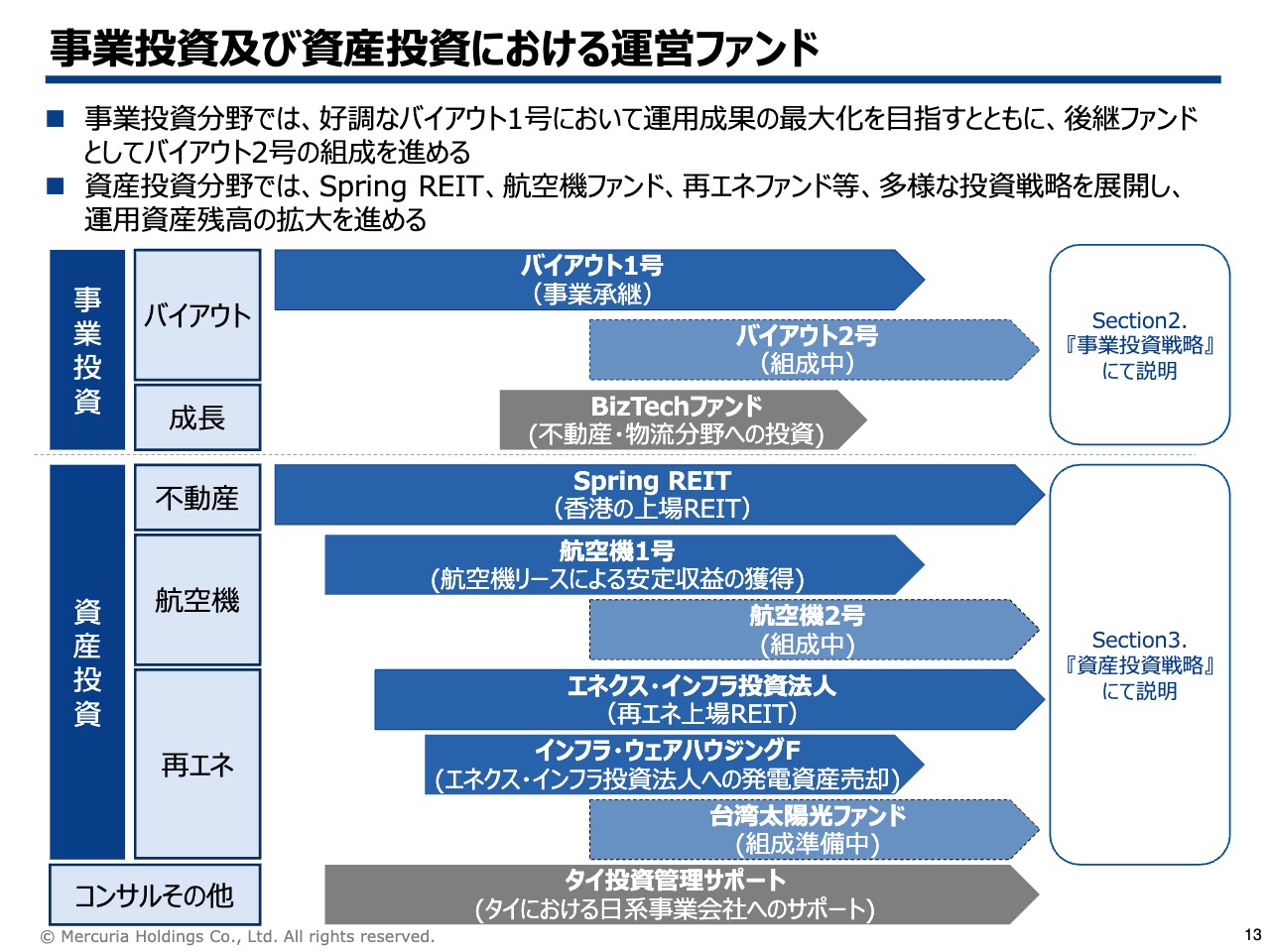

事業投資及び資産投資における運営ファンド

事業投資、資産投資事業において、それぞれの進捗状況です。スライドの濃い青色の部分はすでに運用中のもので、薄い青色の部分は今年立ち上げに注力しているものです。

灰色の部分はソリューション事業と呼んでいますが、一般投資というよりは特定のテーマを持って取り組んでいる分野です。それぞれの事業分野については、後ほど部門リーダーからご説明します。

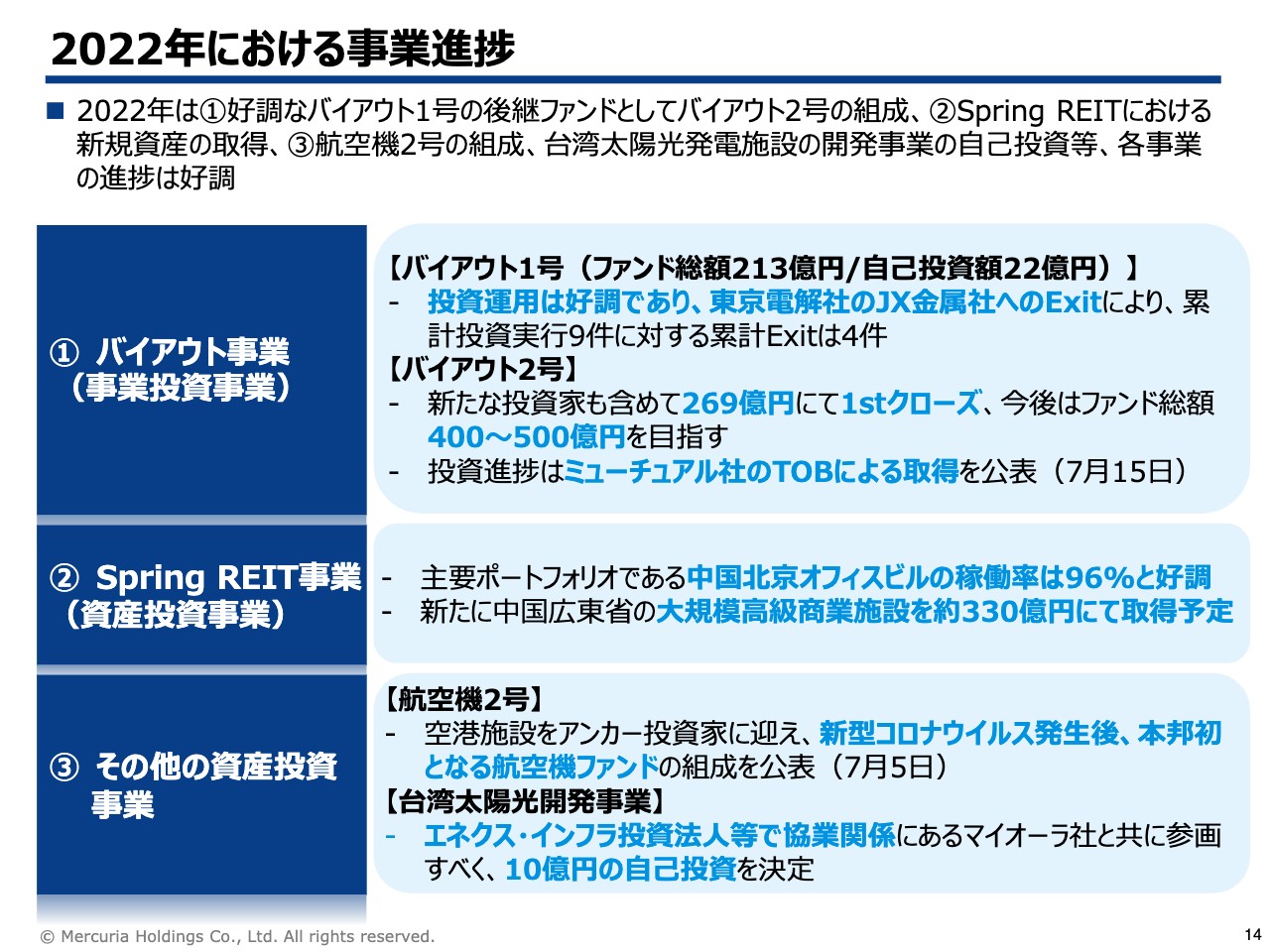

2022年における事業進捗

2022年の事業進捗です。各チームが責任感を持ってそれぞれの分野でがんばっている中で、バイアウト事業の事業投資分野において、中核事業のバイアウトファンドが非常に好調です。

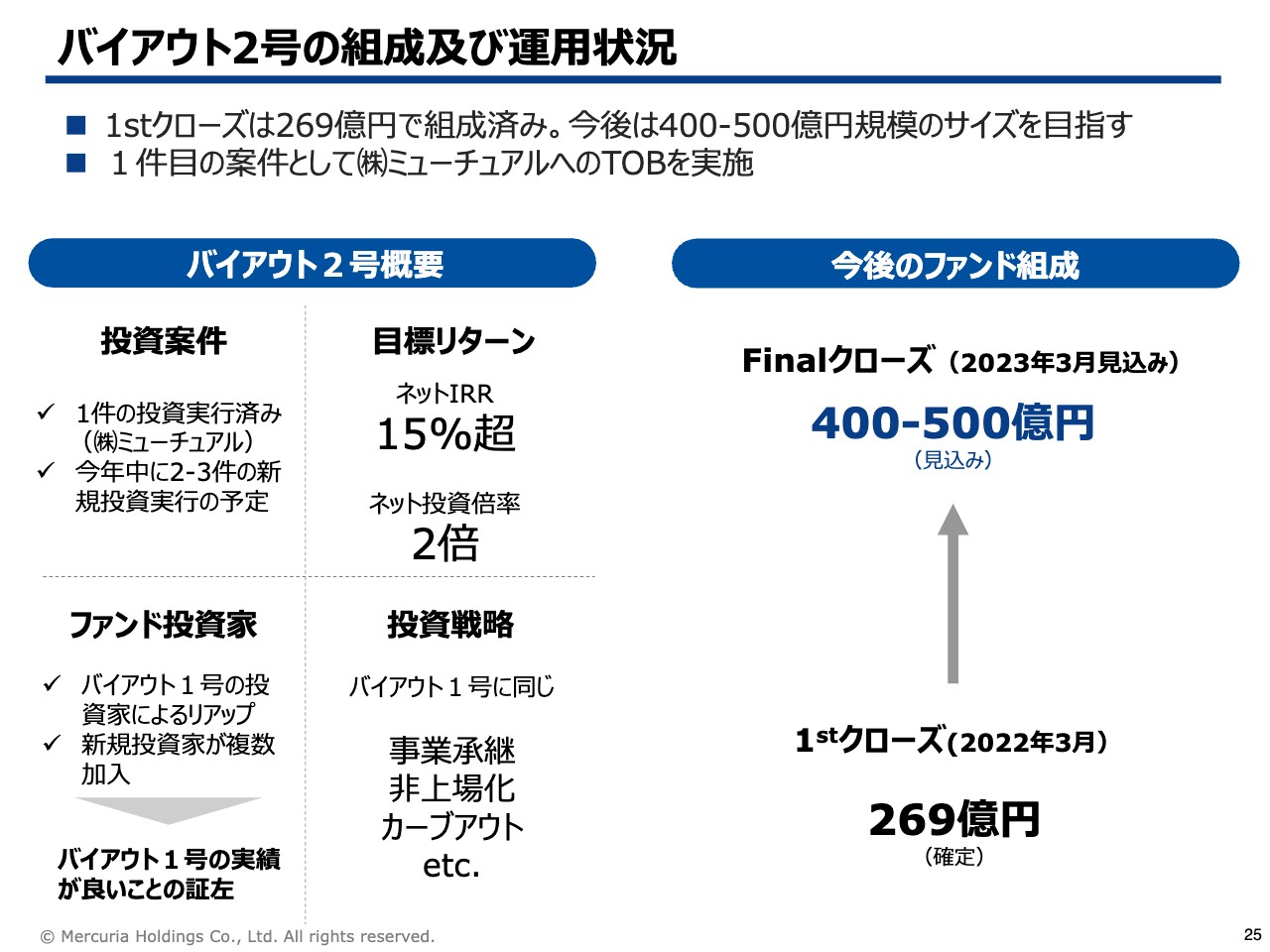

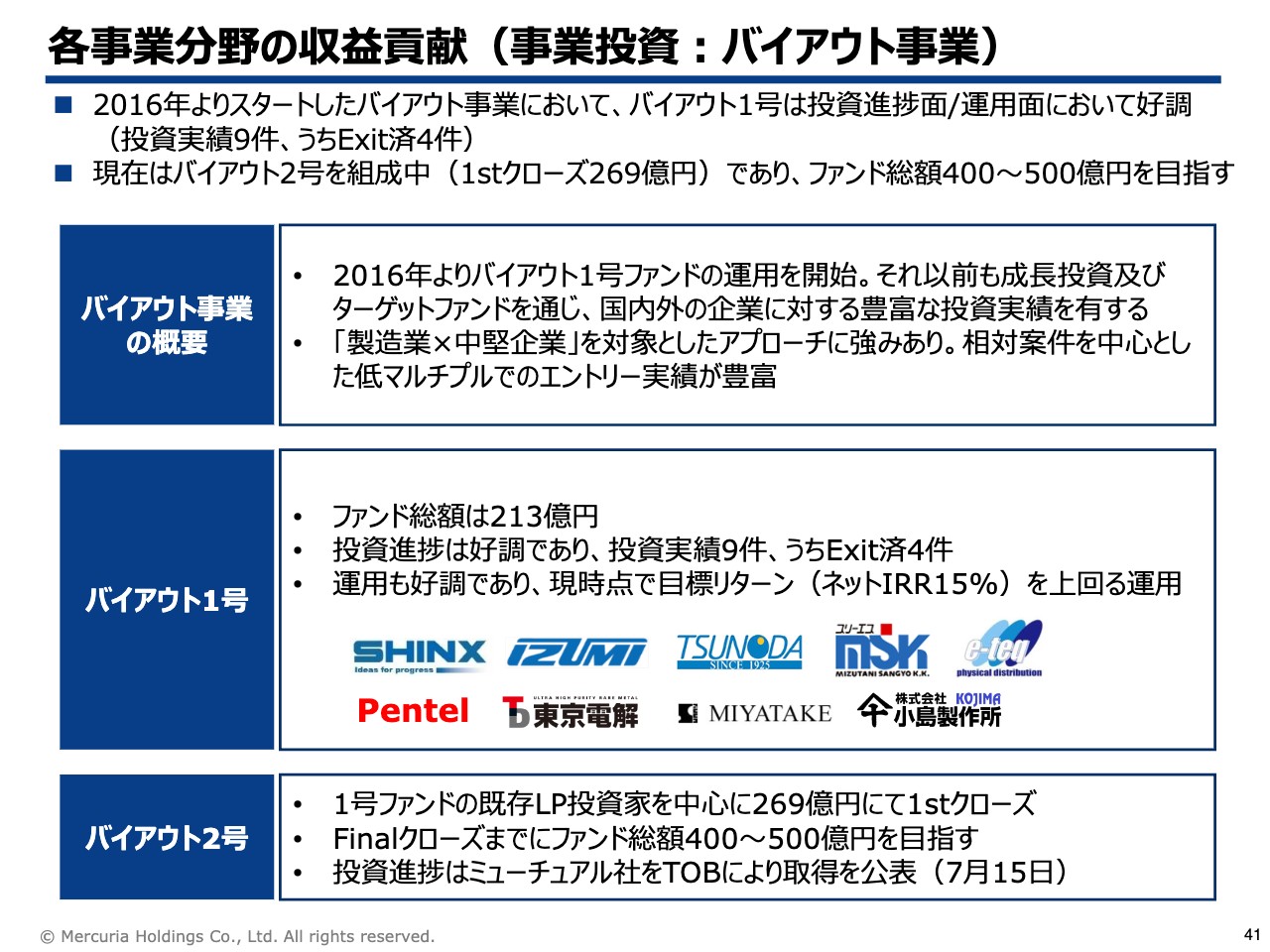

バイアウト1号ファンドの運用状況も好調で、これを踏まえてバイアウト2号ファンドを400億円から500億円規模で設立します。すでに269億円で1stクローズしているため、レベルアップしていくことは可能と考えています。

また、Spring REIT事業について、もともとポートフォリオとして保有していた中国・北京にあるオフィスビルに加えてイギリスの資産を取得した後、アクティビストから敵対的なTOBを受けることがあり一時期成長が止まっていました。しかし今回、久しぶりに中国の広州にある330億円程度の大規模商業施設の取得を進めています。稼働率、キャッシュフローについては大変好調です。

その他の資産投資事業では、7月に航空機の2号ファンドをスタートしました。昨年の増資の時にお話しした、台湾太陽光開発事業にも参画しています。

株価と出来高の推移

株価については増資にあわせて1回下降しましたが、本日は620円程度と、緩やかに戻ってきています。

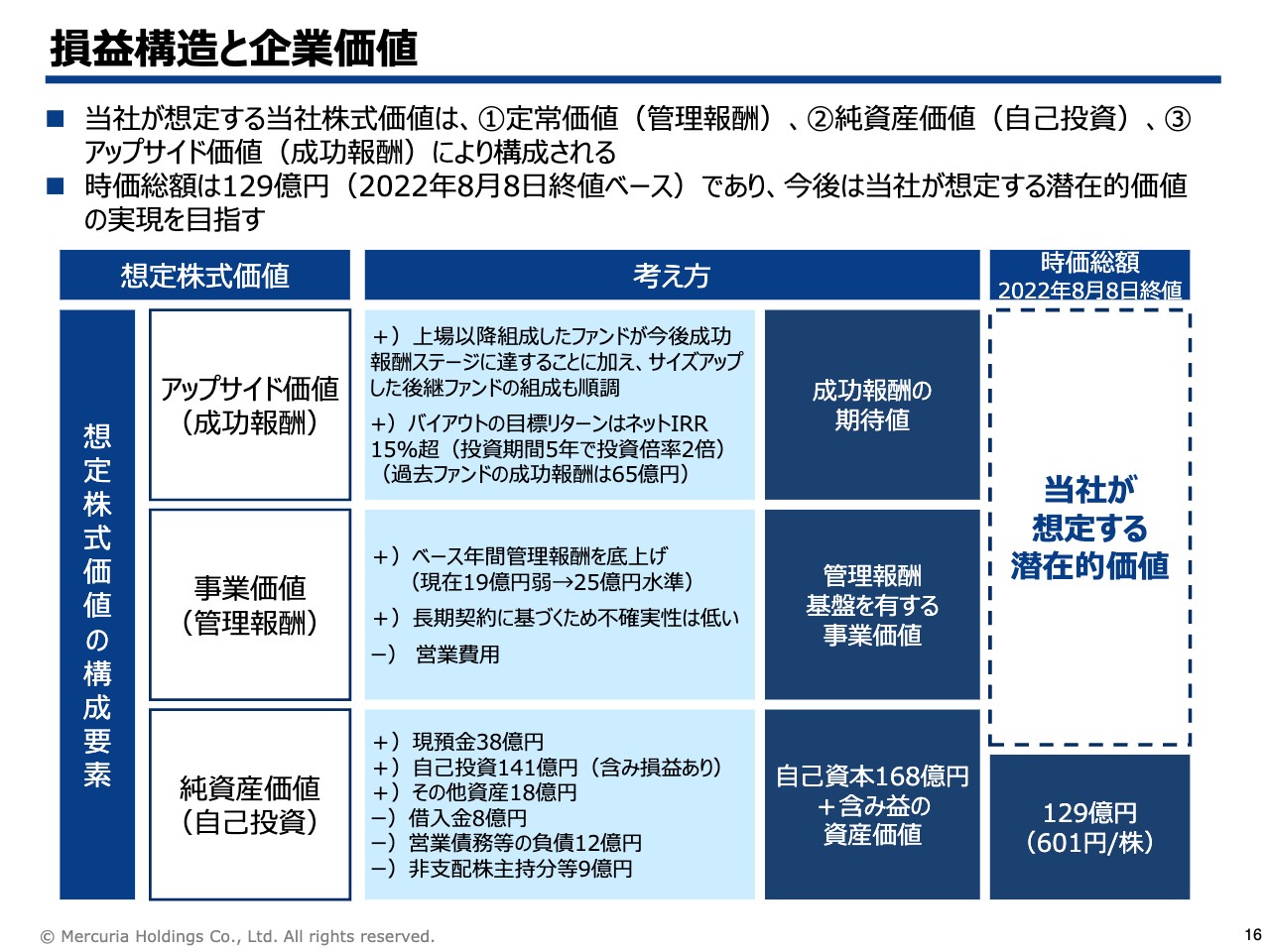

損益構造と企業価値

株価の動向について、「高い、安い」という表現をあまり使いたくありませんが、上場企業として簿価純資産といえる監査済みの決算を出しているなかで時価総額が簿価純資産を下回るのは安すぎると考えています。事業の価値は純資産だけではありません。

そして、運用資産は2,000億円から3,000億円規模を目指し、これにより、これまで20億円弱だった管理報酬も30億円弱の水準となります。この運用期間は10年間続きますし、さらに新しいファンドがここに乗ってきます。このようなことは誰にでもできることではありません。

「事業価値=のれん価値」と言えますし、各資産の運用は順調で、だからこそ後継ファンドができています。そこには含み益でアップサイドの可能性がありますが、それが株価に反映されていないと考えています。

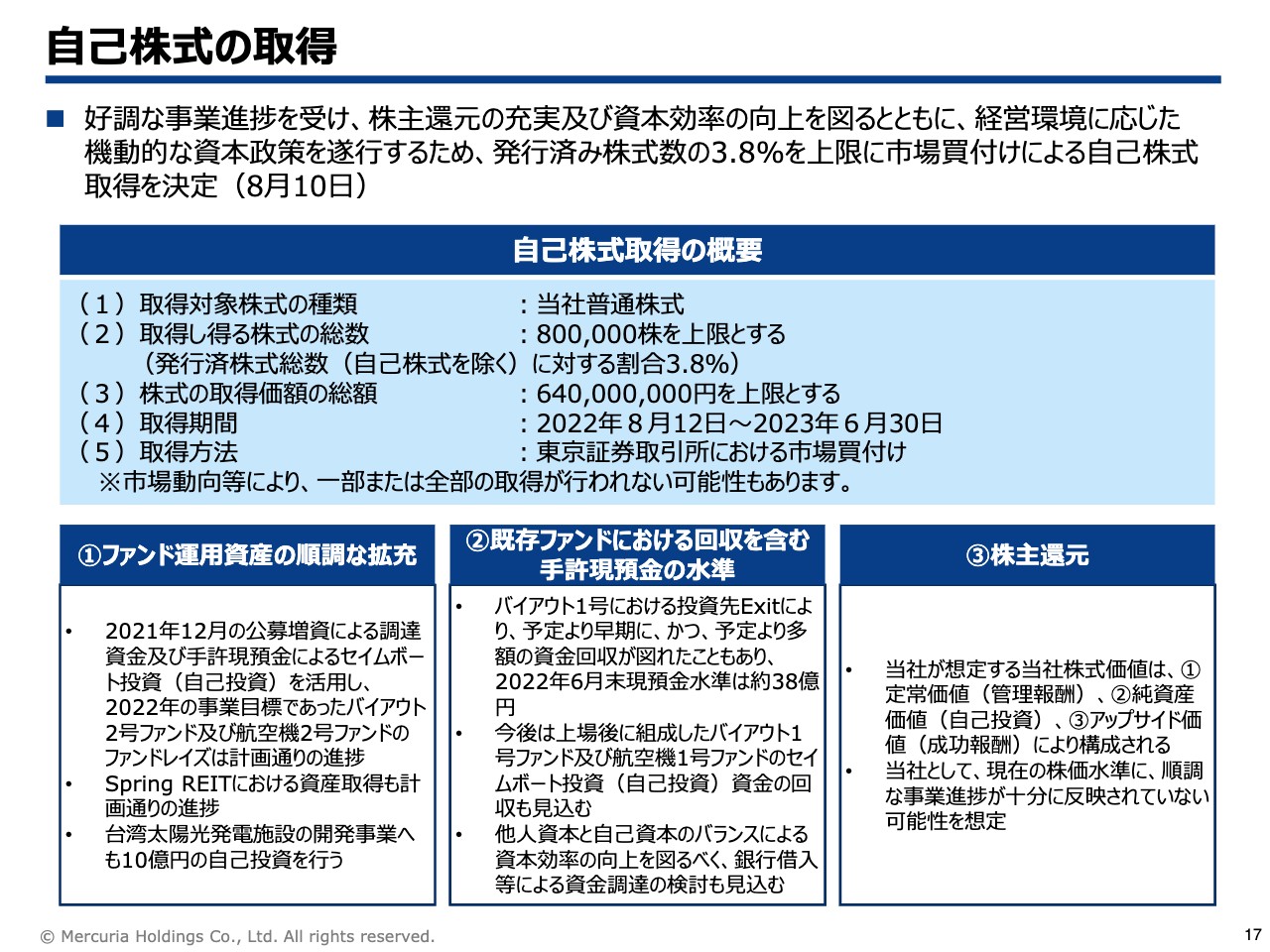

自己株式の取得

プライム市場にふさわしい事業規模にするため、今回私たちは自己株式の取得を発表しています。昨年調達した資金も、それぞれバイアウトファンドの後継となるファンドや、台湾太陽光発電施設の開発事業へ使っています。

同時にさまざまなファンドからの回収資金が予定を上回ったり、管理資産が拡大したため、収益が上振れしています。それらを株主還元の財源にしようと考えています。

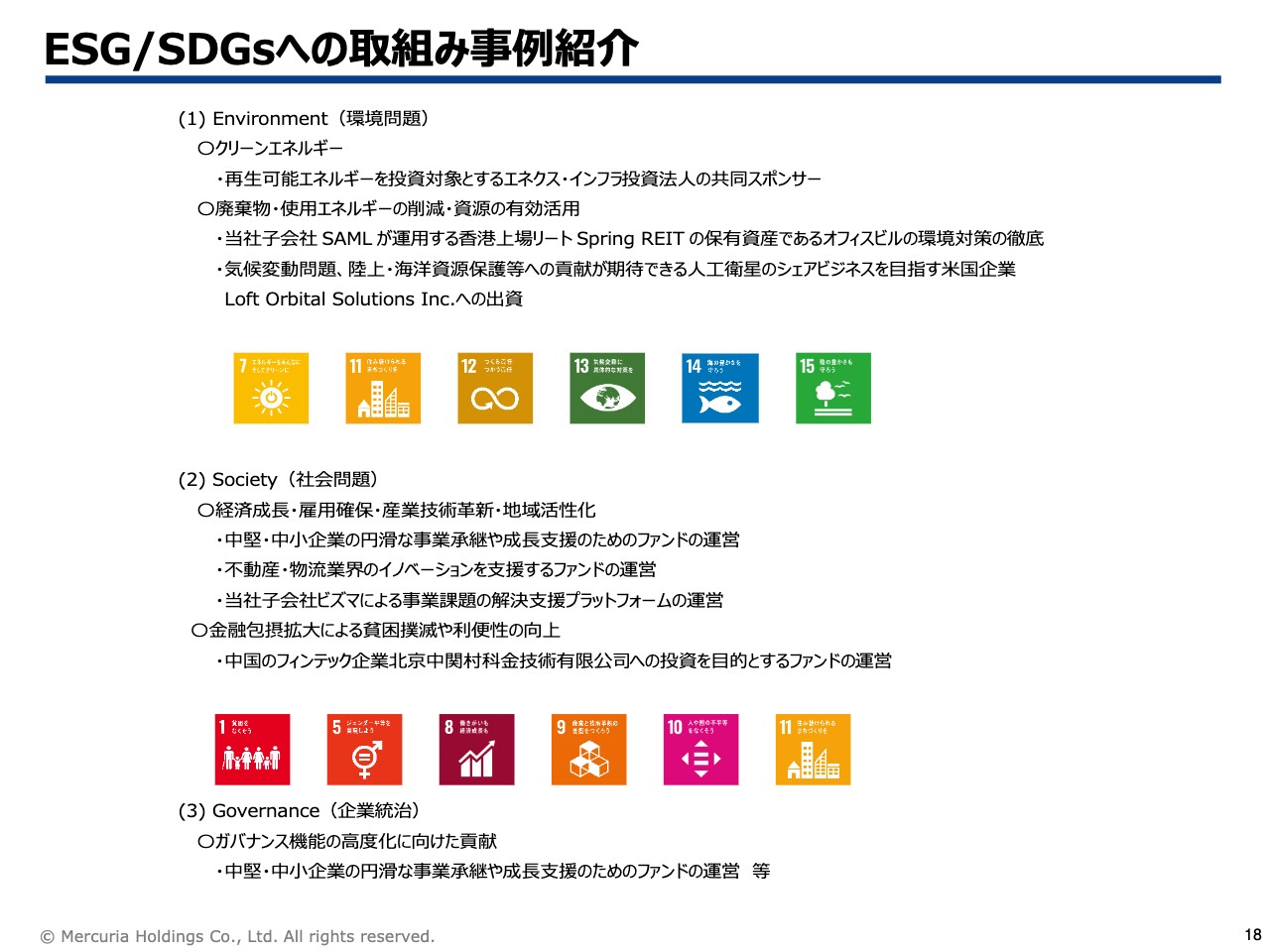

ESG/SDGsへの取組み事例紹介

ESG/SDGsについて、取り組むことは当然のことと考えており、事例を紹介しています。

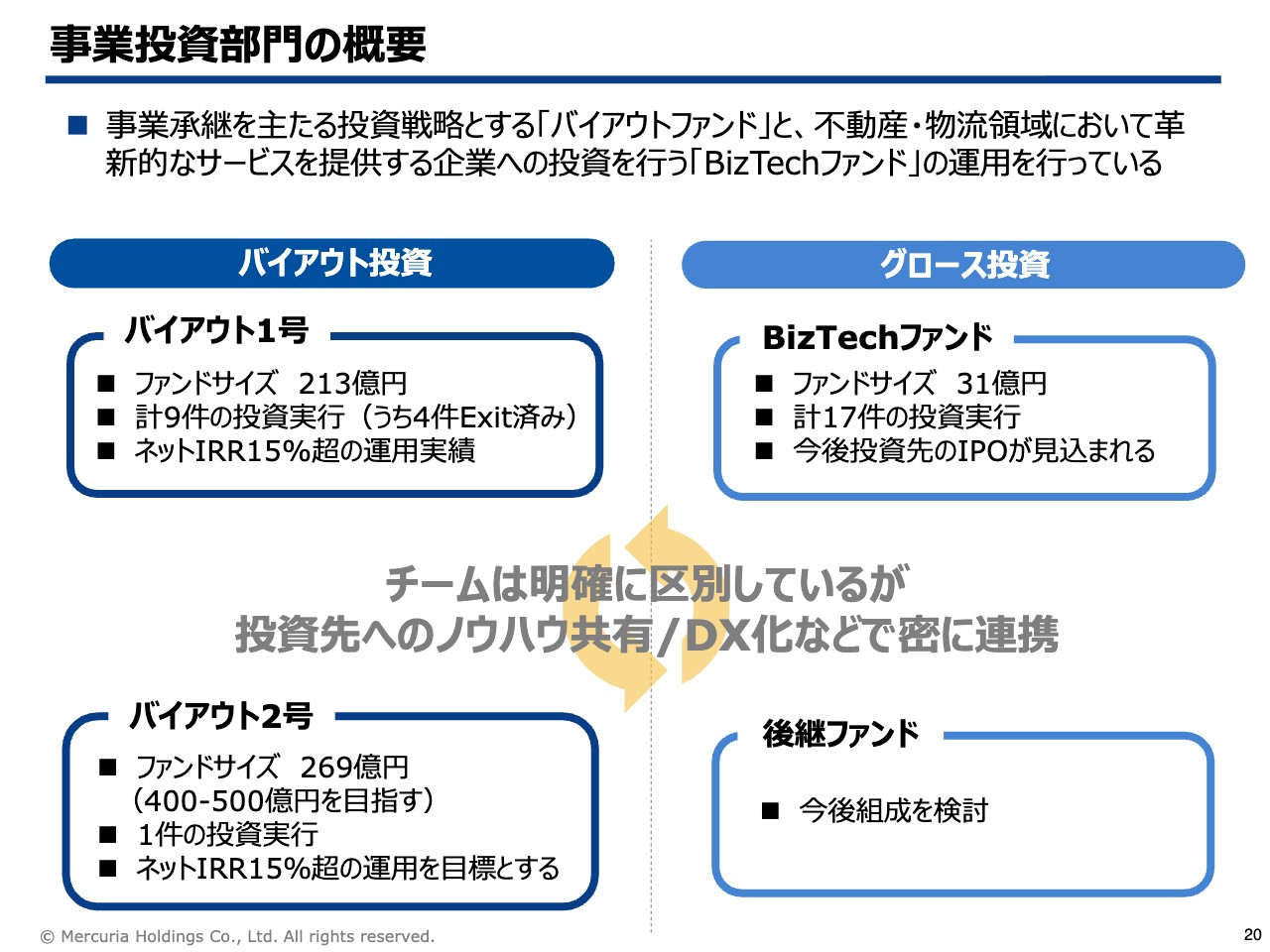

事業投資部門の概要

小山潔人氏(以下、小山):事業投資統括の小山でございます。私からは事業投資戦略についてご説明します。

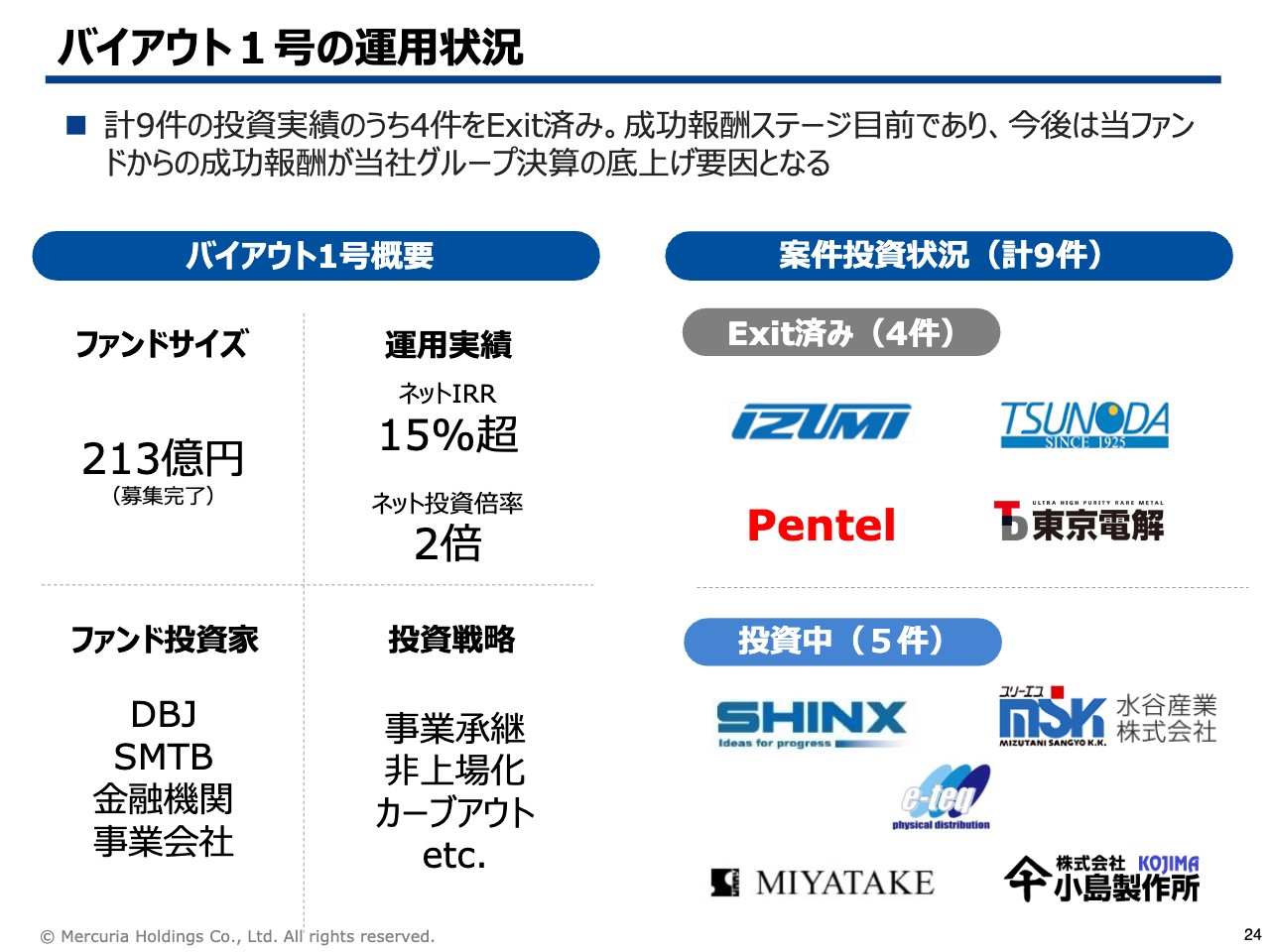

まず事業投資部門の概要です。事業承継等を主な投資戦略とするバイアウトファンドについては後ほど詳しくご説明しますが、2016年8月に、213億円でバイアウト1号ファンドを組成し、現在ではほぼ投資を完了しています

また、今年3月に、バイアウト1号ファンドの後継となるバイアウト2号ファンドを269億円の組成していますが、最終的には400億円から500億円規模を目指しています。現在はこの2つを運用しているところです。

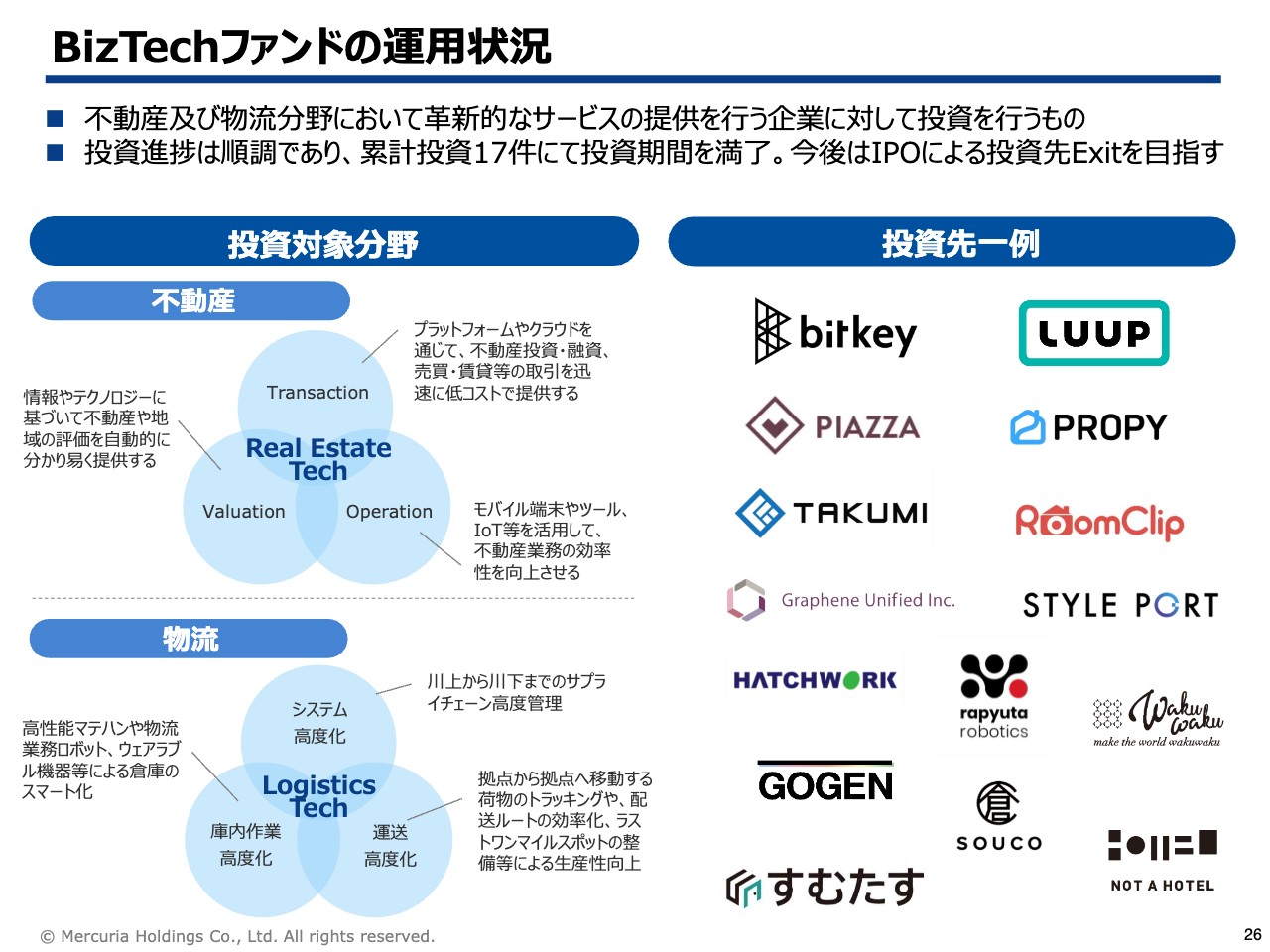

もう1つのグロース投資については、成長投資として、BizTechファンドを運営しています。ファンドサイズは31億円とそれほど大きくはありませんが、不動産物流領域における革新的なサービスや、価値を変えていくベンチャー企業に投資するファンドという特色があります。

また、こういったベンチャー企業と連携して、さらにご自身の価値を上げようとしている不動産デベロッパーや物流会社がLP投資家となり、ともに連携しながら運営していくユニークなファンドになっています。

こちらはすでに投資期間は終了し、今後は刈り取り時期になりますが、現在は後継ファンドの組成も考えています。

この2つのファンドは当然チームを明確に区別しています。日本の中堅企業では、DXで企業価値改革を行っているところもありますが、この領域において、我々は、バイアウト投資とグロース投資のBizTechファンドを連携させています。

また、私たちの投資先は製造業が多いのですが、物流改革も成長のために必要なテーマです。ここでもBizTechファンドもしくは投資家と連携することで、非常によいコラボレーションができていると考えています。

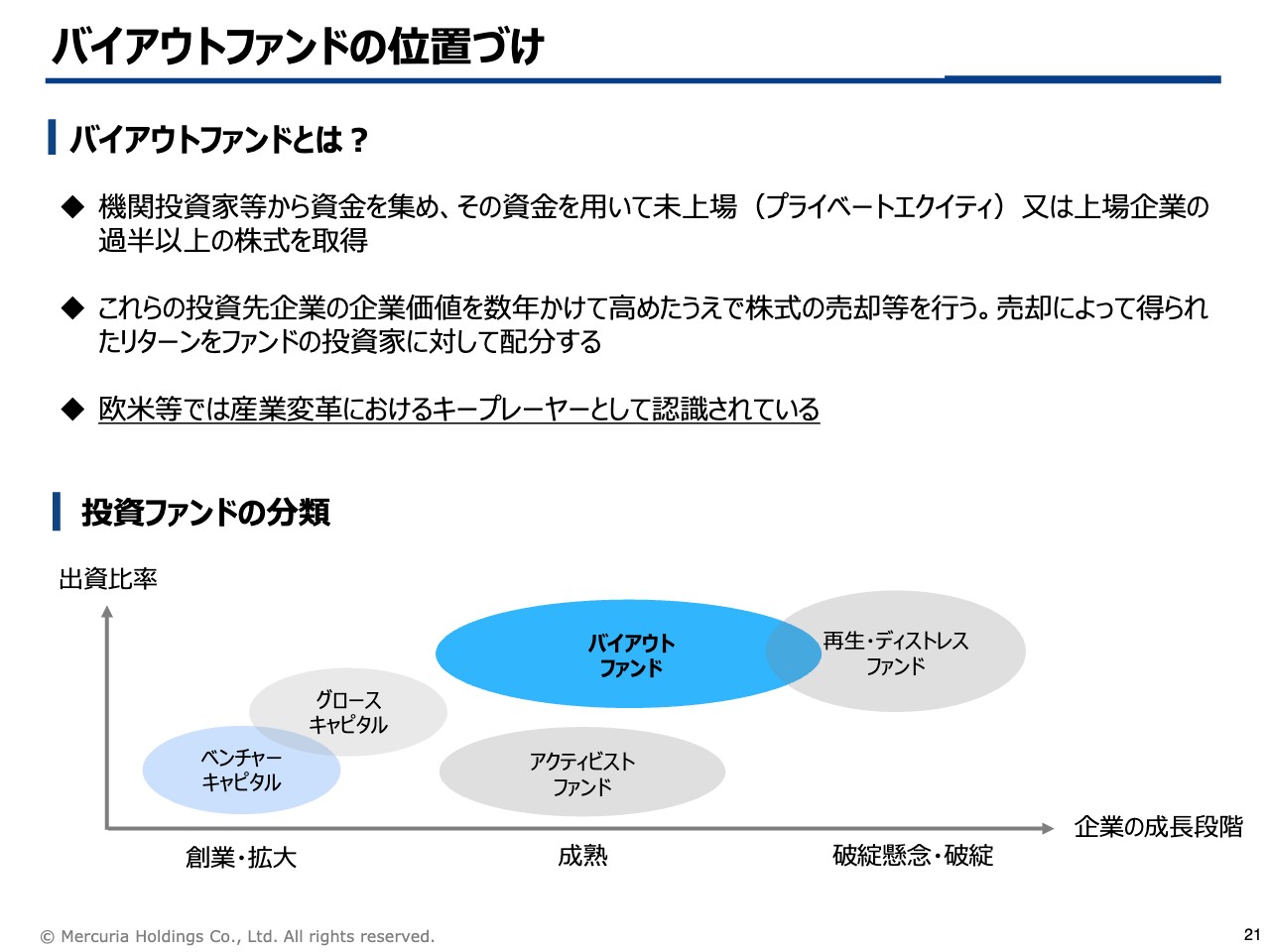

バイアウトファンドの位置づけ

バイアウトファンドの位置づけについてです。これは、機関投資家から資金を集めて、未上場企業もしくは上場企業の非公開化などの手法を用いながら株式を取得し、企業の隠れた価値を引き出した上で、3年から5年くらいで売却してリターンを得るファンドです。

欧米では産業改革におけるキープレーヤーとして認識されている一方、日本でも1990年代後半から多くのバイアウトファンドが出てきていますが、欧米に比べると十分ではありません。当然リターンを出すことも重要ですが、ファンドの力で日本の産業を変革するキープレイヤーになっていきたいと考えています。

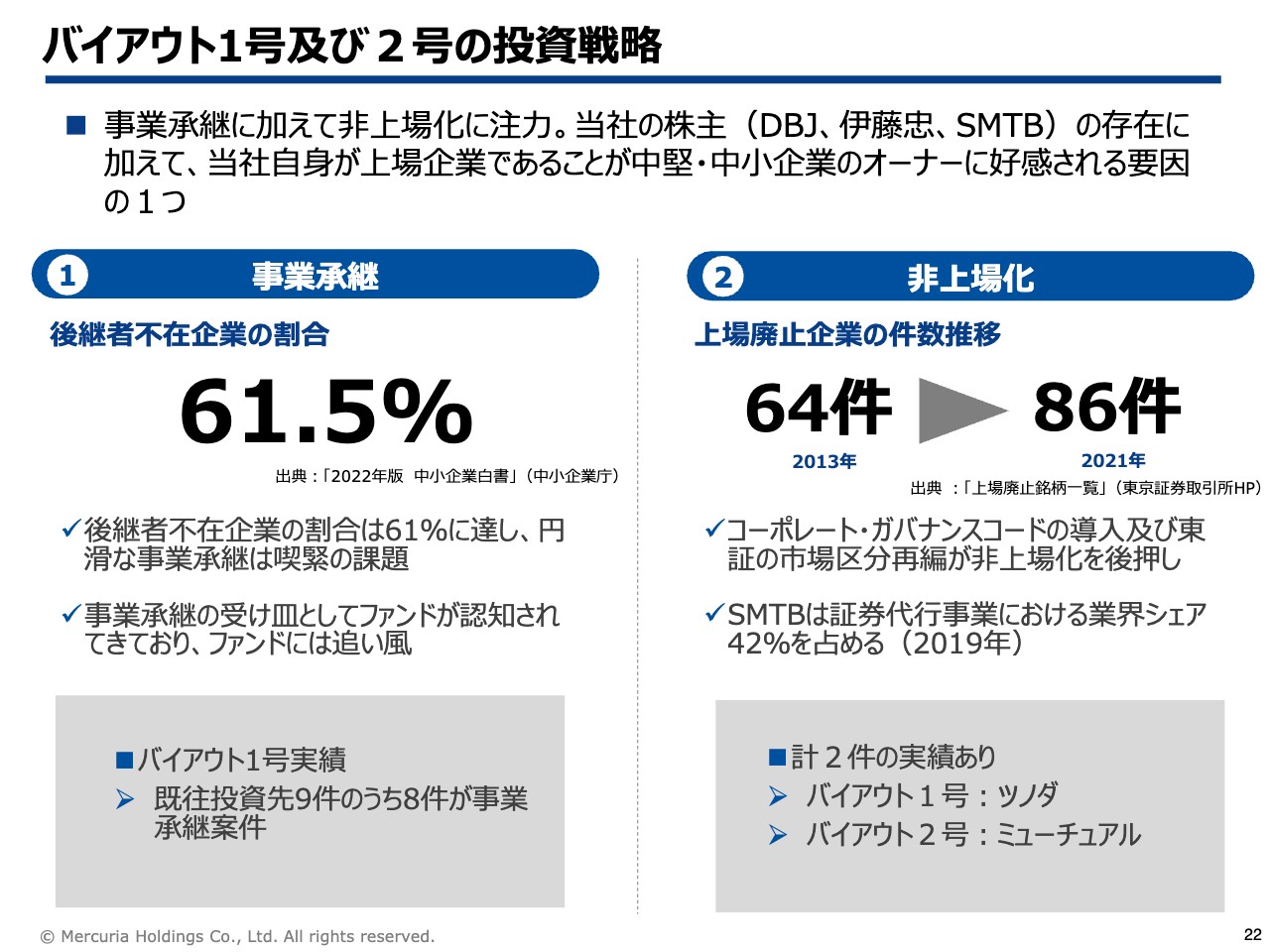

バイアウト1号及び2号の投資戦略

バイアウト1号ファンドおよび2号ファンドの投資戦略についてです。日本では多くの中堅企業で後継者がいないという事業継承の問題を抱えており、中小企業白書でも後継者不在企業が61.5パーセントと発表されています。

日本にとって必要不可欠な事業であるにもかかわらず、後継者不足に直面している企業をうまくバトンタッチして成長させるために、私たちはこのような事業承継にフォーカスしたファンドを行っています。バイアウト1号ファンドの投資案件は9件中8件が事業承継で、マーケットとしては、潜在的に非常に多くのポテンシャルを持つ会社がある領域です。

もう1つは非上場化です。2021年には上場廃止企業の数が86件となっています。この背景には、コーポレートガバナンスコードの導入を負担に思っている中堅企業の上場会社の役員もいらっしゃいますし、東京証券取引所の市場区分の再編も非上場化を後押ししていると理解しています。

実績としては、バイアウト1号ファンドからはツノダ、2号ファンドからはミューチュアルという上場会社の非公開の案件があります。

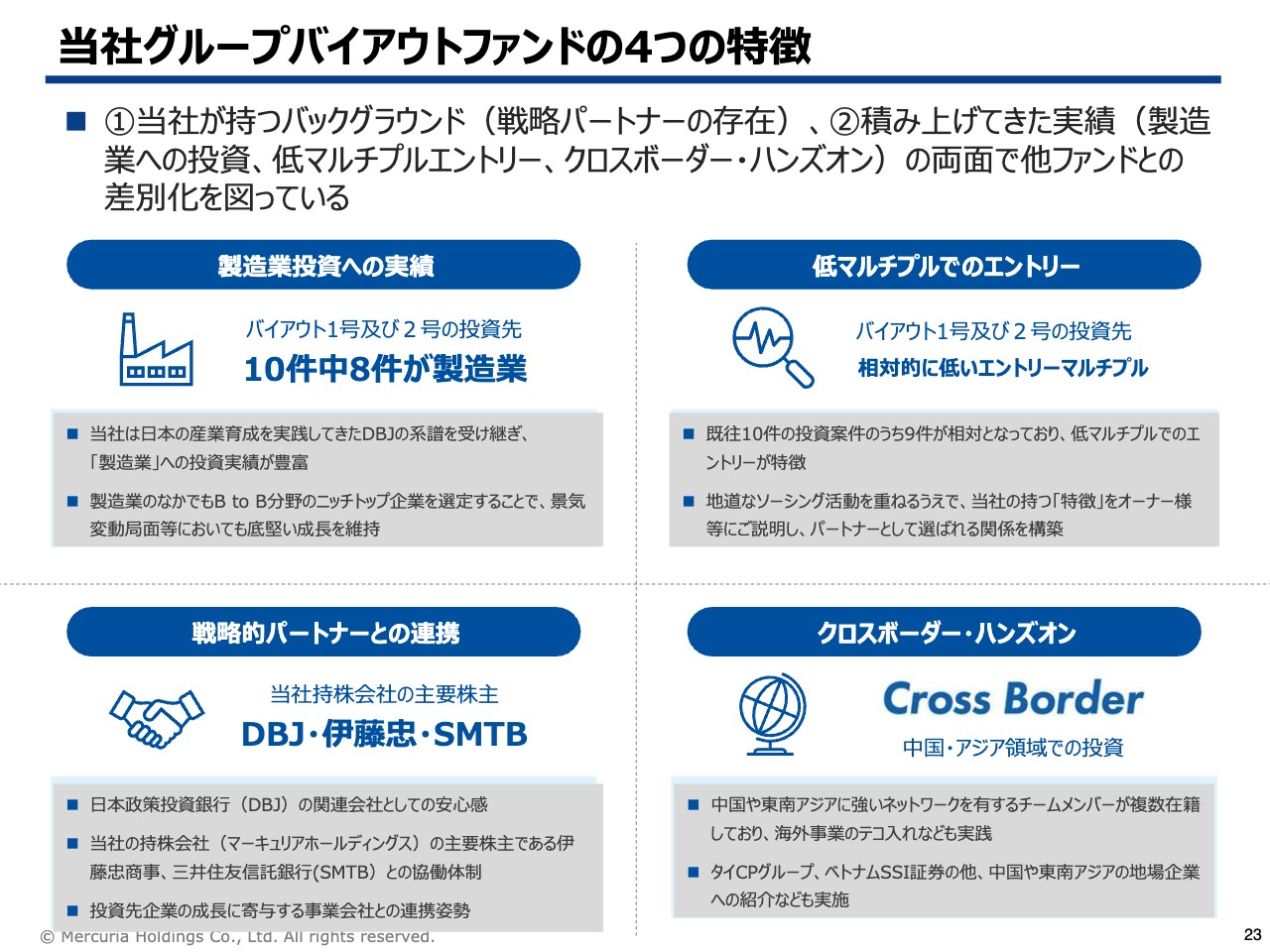

当社グループバイアウトファンドの4つの特徴

このようにバイアウトファンドには非常に大きなマーケットポテンシャルがある中で、どのように他のファンドと差別化していくのかについて、4つの特徴をご紹介します。

1つ目は製造業への投資が非常に多いことです。日本には優れた中堅メーカーがたくさんありますが、その中でも日本にとって必要不可欠で、かつアジアでも成長できるメーカーを探して投資しています。

他の投資会社は意外なことに製造業にフォーカスしていないところも多く、私どもは10件中8件が製造業への投資ですので、売り手・会社からも「製造業に対して知見が深い」という評価をいただき、案件につながっています。

2つ目は、日本政策投資銀行・伊藤忠商事・三井住友信託銀行といった戦略的パートナーとの連携です。これにより「将来の企業価値を上げてくれるのではないか」と期待をしていただいています。

3つ目はエントリー価格を抑えられていることです。バイアウト案件は、通常は入札というかたちで多くの方々に声をかけるためエントリー価格も上がりがちです。私たちも入札に参加するのですが、自らいろいろな案件にアプローチしたり、仕掛けたりして、入札ではない案件を比較的多く手がけているため、エントリー価格が比較的安く済んでいます。

4つ目は、2005年の設立以来、アジアを中心としたクロスボーダーのビジネスを展開していることです。このような海外における成長支援は、他の日本の投資ファンドにはない当社の最大の特色の1つです。

バイアウト1号の運用状況

バイアウト1号ファンドの運用状況についてです。9件投資して、元本投資額はほとんど回収できている状況です。

ここからさらに回収し、リターンを出していきます。目標としては、ネット投資倍率で2倍、ネットIRRで15パーセント超を目指しています。

バイアウト2号の組成及び運用状況

バイアウト2号ファンドに関しては269億円で1stクローズしていますが、引き続き日本国内・海外の市場から募集を行っており、最終的には400億円から500億円規模のファンドサイズを目指しています。1件目の案件として東証スタンダードに上場しているミューチュアルのTOBはすでに実施し、投資済みです。今まさに企業価値成長のためのサポートをスタートしています。

また、実はもう1件クローズしているものがあります。さらに、デューデリジェンスを行っているものを中心に、今年中に2件から3件くらいは投資する予定になっていますので、バイアウト1号ファンド同様にリターンを上げていきたいと考えています。

BizTechファンドの運用状況

BizTechファンドについてです。先ほどお伝えしたとおり、不動産・物流分野の革新的なサービスを提供する企業に対して投資を行っています。すでに17件への投資を実行し、投資期間も満了しています。これからIPOなどによってExitして、リターンを出していくステージに入っています。

スライドには一例を記載しています。bitkeyはCMも流れていますのでみなさまもご存知かと思いますが、このような企業に投資しています。

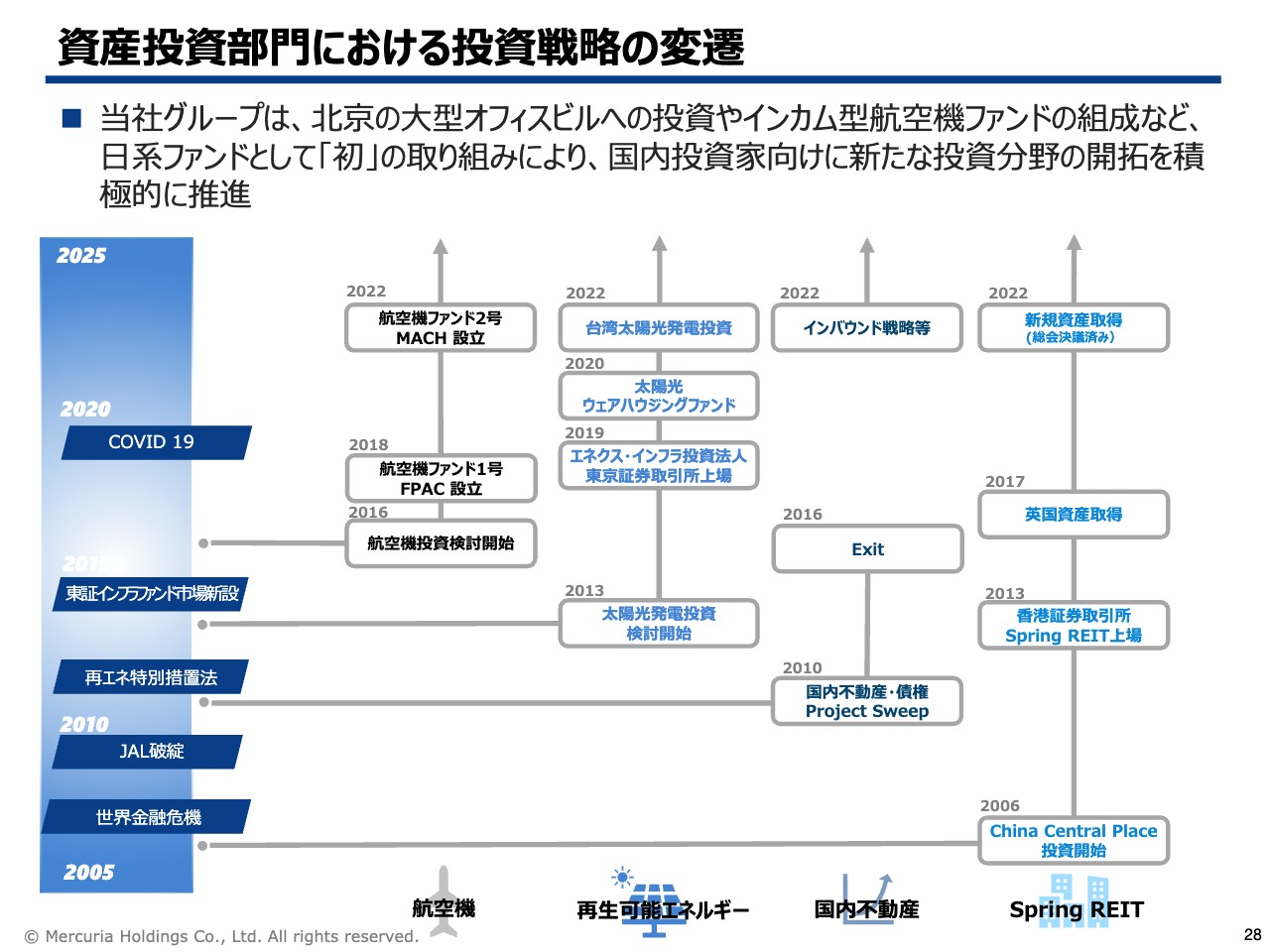

資産投資部門における投資戦略の変遷

石野英也氏:資産投資を統括している石野でございます。まずは、当社における資産投資関連の活動の履歴を簡単にご説明します。

当社の資産投資部門が提供するのは、主にミドルリスク・ミドルリターンの比較的安定した収益を期待できる資産カテゴリーをベースとした投資商品です。現在、資産投資カテゴリーにおいては、航空機・太陽光・再エネ・国内不動産・海外不動産が主な分野で、それぞれスライドに記載のとおり展開しています。

航空機投資については、2016年に検討を開始した後、2018年には国内投資家向けとして先駆けとなる航空機ファンドを設立しました。その後、コロナ禍で航空業界が大打撃を受けたと同時に、航空機投資にもさまざまな影響が発生しました。

しかし、当社では「これこそ、よいタイミングである」と判断し、先頃発表したとおり、アフターコロナでは初となる国内投資家向けの2号ファンドを組成するなど、引き続き国内における航空機ファンド運営のリーダーとして市場を牽引しています。

太陽光投資については、再エネ特別措置法の施行以降、さまざまな取り組みを行い、それを上場インフラファンドであるエネクス・インフラ投資法人で機関投資家から個人投資家まで幅広く投資可能な商品として提供してきました。さらに、昨年度からは台湾での太陽光投資の検討を開始し、今年投資を実行するに至っています。

国内不動産については、世界金融危機後にスペシャル・シチュエーション投資を行い、その後はいったん休止していました。しかし、グローバルなアセットアロケーションの観点からも、国内不動産が注目を浴びる中で再開しています。

海外不動産については、当社設立後まもなく、北京の大型オフィスビルに国内ファンドとして初めて投資を行い、それが現在の主要事業であるSpring REITへと成長を遂げています。このように、当社では日本初の取り組みを含め、新たな投資分野の開拓を積極的に進めてきました。

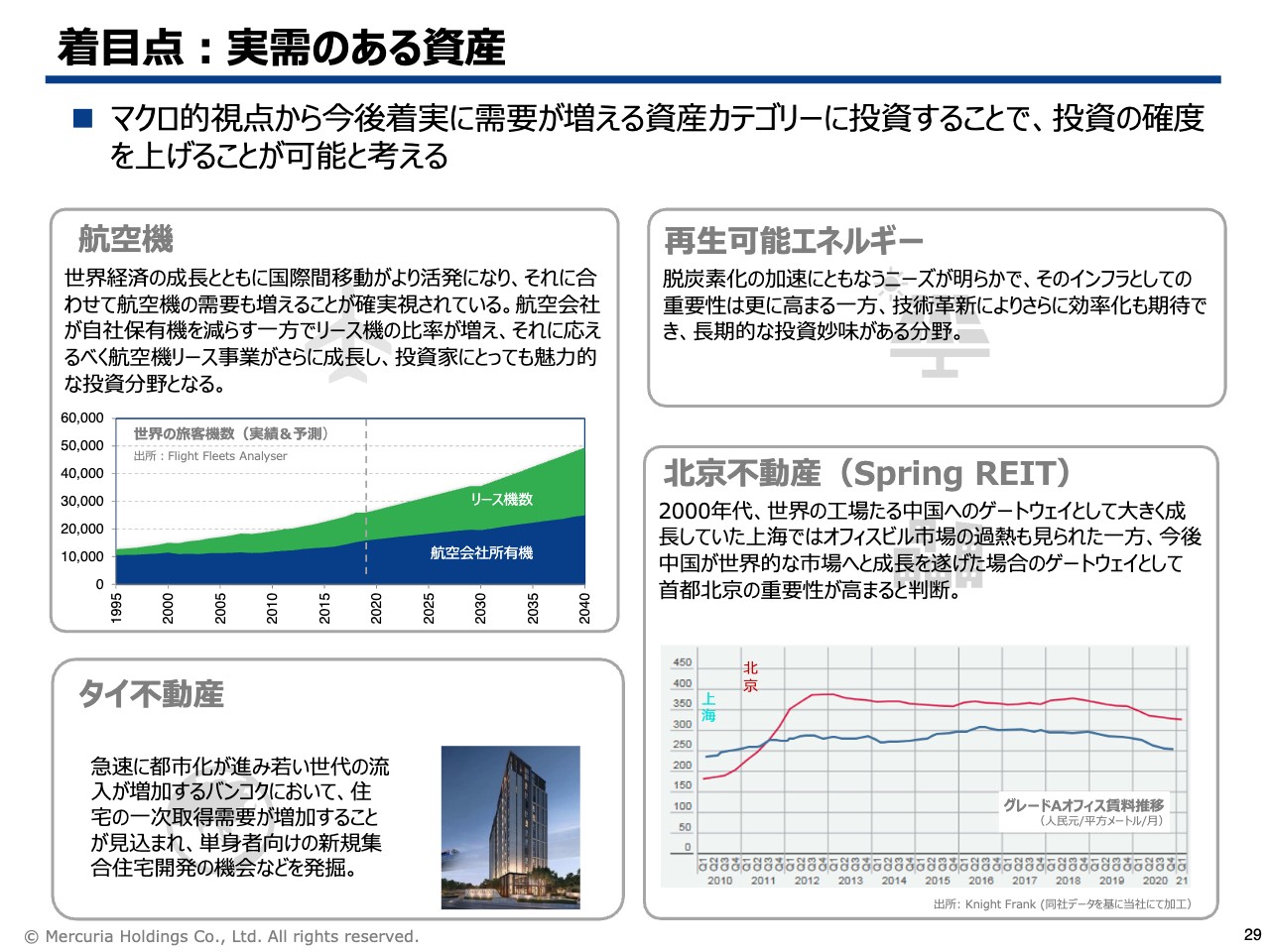

着目点:実需のある資産

このような事業展開に際し、実需のある資産や確実に使われる資産に投資することを基本的な原則としています。例えば、航空機は世界経済成長とともに需要が増えることが確実で、今後は航空会社の自社保有機よりもリース機がさらに増えると考えられます。それによって、多くの投資家にとってさらに魅力的な投資分野になると考えています。

また、不動産においては、15年以上前に北京の大型オフィスビルを取得しています。これは、中国が「世界の工場」から「世界最大の消費市場」へと転換し、成長を遂げるに伴い、グローバル企業が首都・北京に拠点を置くニーズが高まると判断したことがベースにあります。

スライド右下のグラフは、上海と北京のグレードAオフィスの賃料推移を示しています。上海に比べて、北京の伸びが顕著であることからも、当社のモットーである実需のある資産への投資が成功している例だと思っています。

このように、決してスペキュラティブな憶測などによらず、投資の確度を高めるのが当社の資産投資の特徴です。

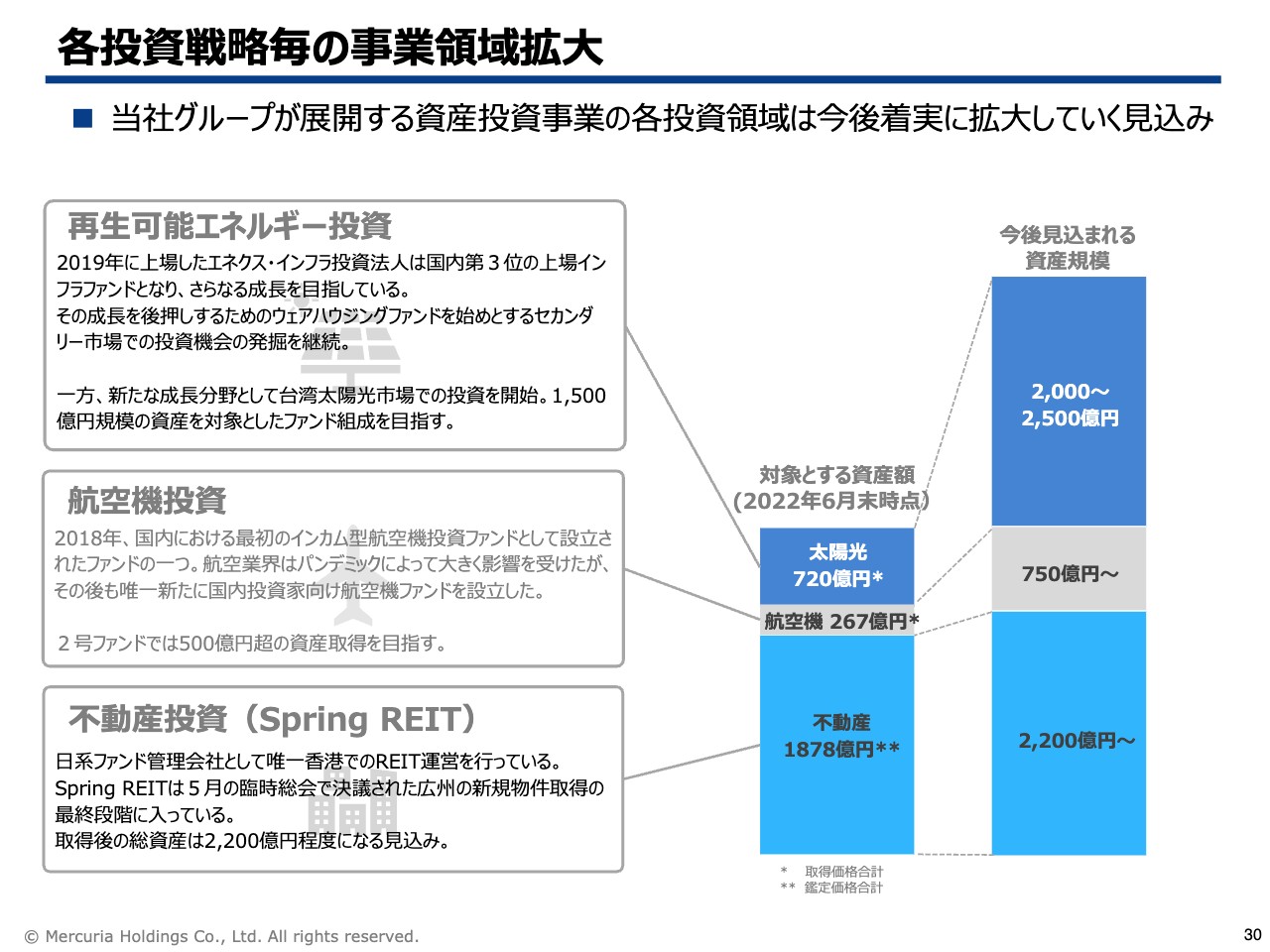

各投資戦略毎の事業領域拡大

スライドには、当社の資産投資において、どれだけの資産を対象として事業活動しているかをまとめています。AUMとは異なりますが、資産投資部事業の広がりを感じ取っていただければと思います。

再エネ関連では、現時点でエネクス・インフラ投資法人も含め、約720億円の資産を対象としています。今後は台湾の太陽光市場に対する事業も展開することで、2,000億円超の資産を対象とする事業に成長させていきたいと考えています。

また、航空機についても、今回の新規組成ファンドによって、現在の3倍となる750億円程度の資産を対象にしたいと考えています。

不動産については、Spring REITによる新規物件取得が近々完了する予定で、それ以降は国内不動産も含めて資産を増やしていきたいと考えています。

これらの取り組みにより、近い将来に資産投資部として5,000億円超の資産を対象とする活動へと発展させるべく、着実に準備を進めています。

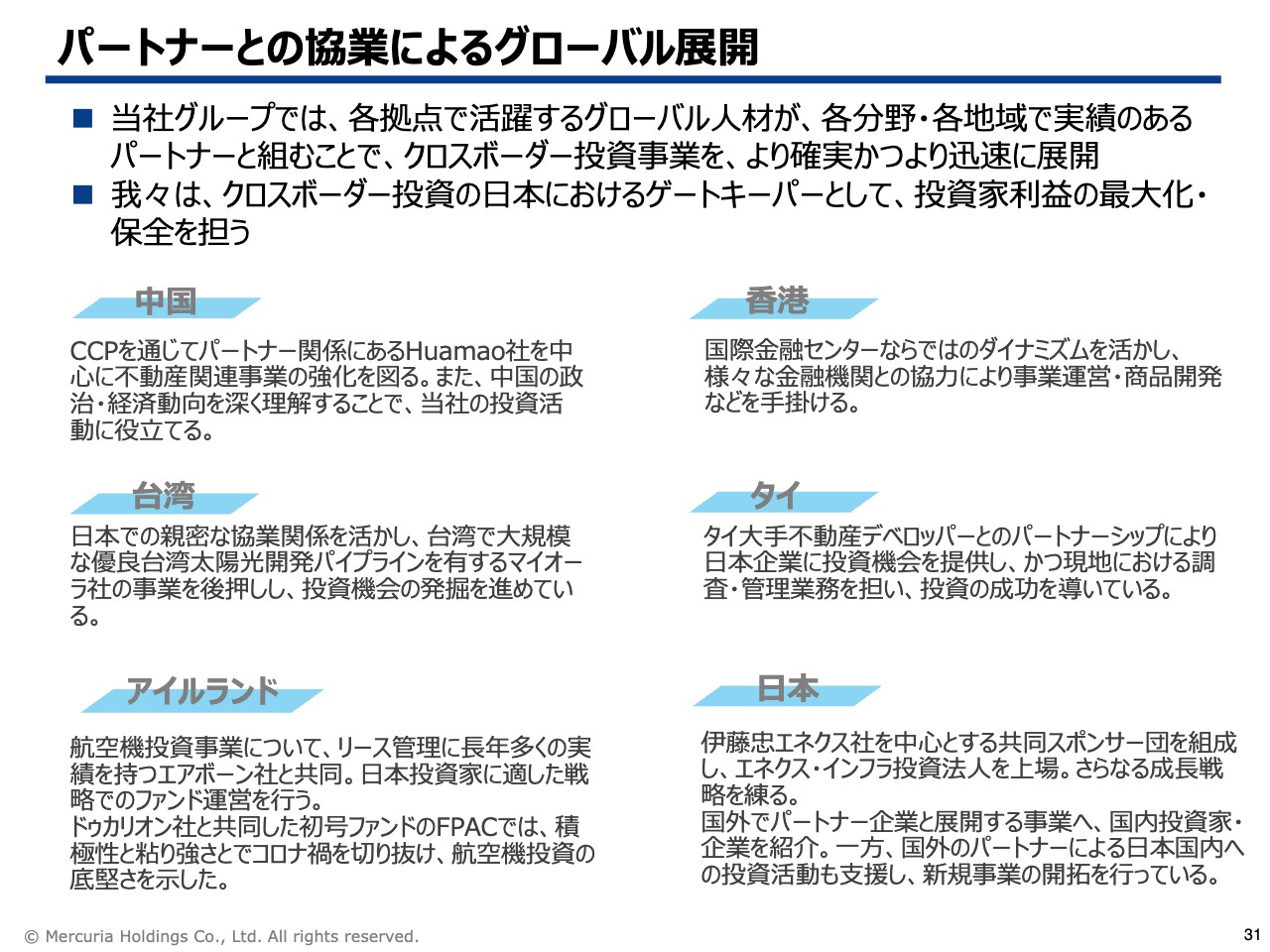

パートナーとの協業によるグローバル展開

このように、マルチストラテジーで複数の資産カテゴリーにわたって事業展開を行っています。ただし、当社では内部リソースだけでまかなうのではなく、外部パートナーとの協業によって、よりダイナミックでスピーディな事業展開を実現しています。

例えば、航空機分野では当社内部でも同分野の専門家を擁すると同時に、グローバルな機体管理や取引の実績を数多く持つエアボーンと組むことで、お互いのノウハウとリソースを活かしています。それによって、質の高い運営チームを作ることができています。

また台湾でも、現地のパイプラインをいち早く取得しているマイオーラと連携することで、オールジャパンだけではなかなか難しいスピードとスケールで事業を展開しています。一方、クロスボーダーで日本に投資したいと考えているパートナーに対しては、国内でのゲートキーパーの役割も果たすことで、双方向の関係構築を行っています。

主要トピック/Spring REIT概要

それぞれの分野を簡単にご紹介します。まず、Spring REITにおいては、中国・北京の大型オフィスビルと英国の不動産を管理しています。北京の不動産は築16年ですが、クオリティと人気はトップクラスの物件だと思っています。

主要トピック/Spring REIT事業進捗

現在、広東省・恵州で新規物件の取得を準備しており、近々完了する見込みです。

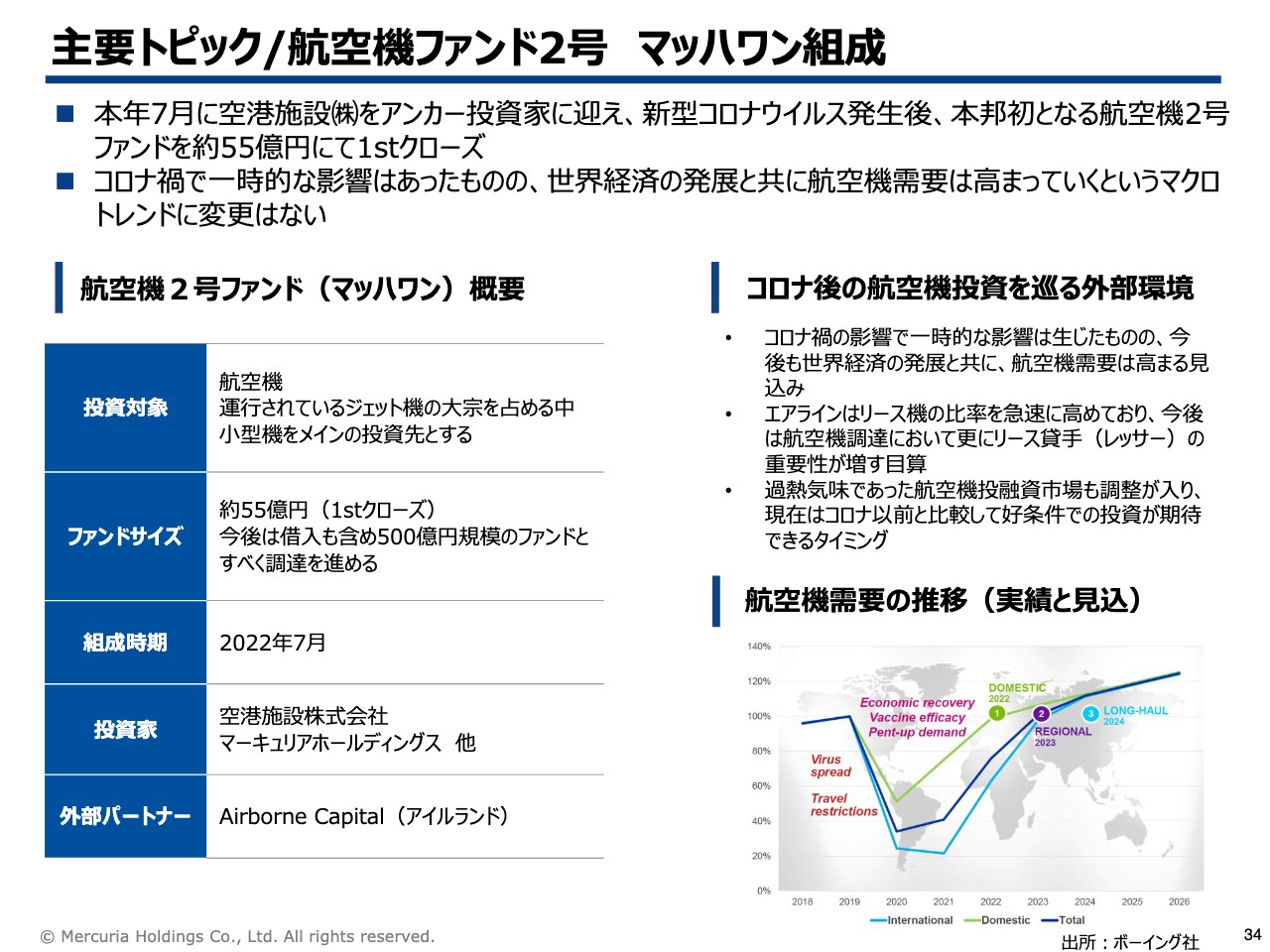

主要トピック/航空機ファンド2号 マッハワン組成

航空機においては、先日バイアウト2号ファンドをローンチしました。現在のところ、1stクローズで約55億円の出資コミットメントをいただいていますが、これを約3倍の規模とし、借入も含めて500億円規模のファンドに仕立てていく予定です。

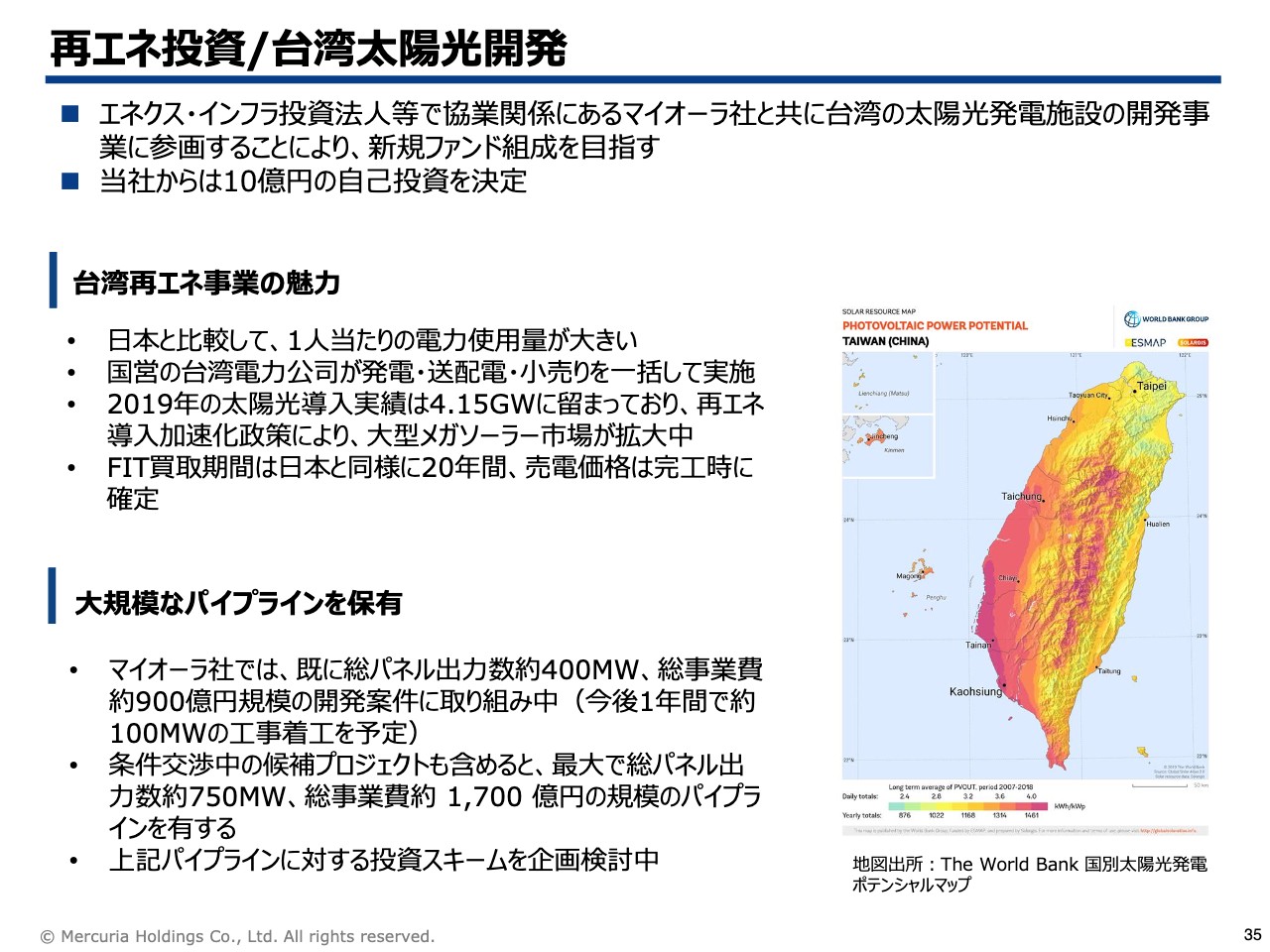

再エネ投資/台湾太陽光開発

台湾での太陽光の開発事業にも参画しており、当社からは10億円の自己投資をすでに実行済みです。こちらは1,700億円規模のパイプラインになりますので、それをベースにした投資商品を作っていきたいと考えています。

連結経営成績(対前年比/対予算比)

滝川祐介氏:経営管理統括の滝川でございます。決算ハイライトをご説明します。

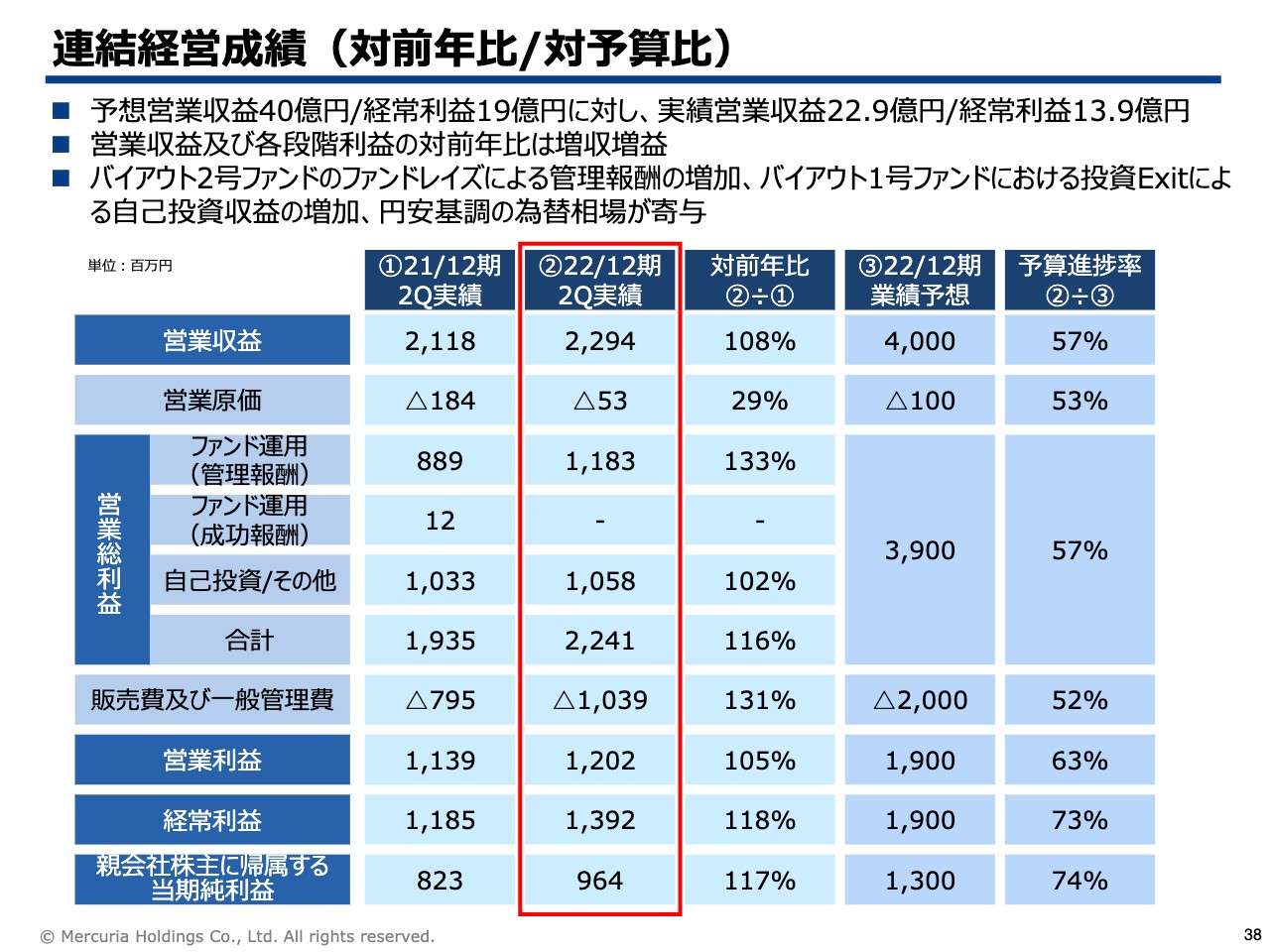

まず、第2四半期の連結業績についてです。スライドにて赤い枠で囲っているのが第2四半期の実績です。営業収益は22.9億円、経常利益は13.9億円となりました。

業績予想の営業収益40億円、経常利益19億円に対する進捗は、それぞれ57パーセント、73パーセントと高い進捗率となりました。また、前年の第2四半期の実績と比較すると、営業収益は108パーセント、経常利益は118パーセントと増収増益となり、好調な決算となりました。

増収増益となった主な要因は3つあります。1つ目は、今年3月にバイアウト2号ファンドを269億円にて1stクローズを行い、4月から新たにバイアウト2号ファンドにかかる管理報酬が増加したことです。

2つ目は、バイアウト1号ファンドにおいて東京電解をJX金属へ譲渡したことにより、自己投資収益を計上したことです。3つ目は、昨今の円安基調の為替相場により、海外子会社の財務指標の取り込みと円建て資産の評価益が損益に寄与したことです。

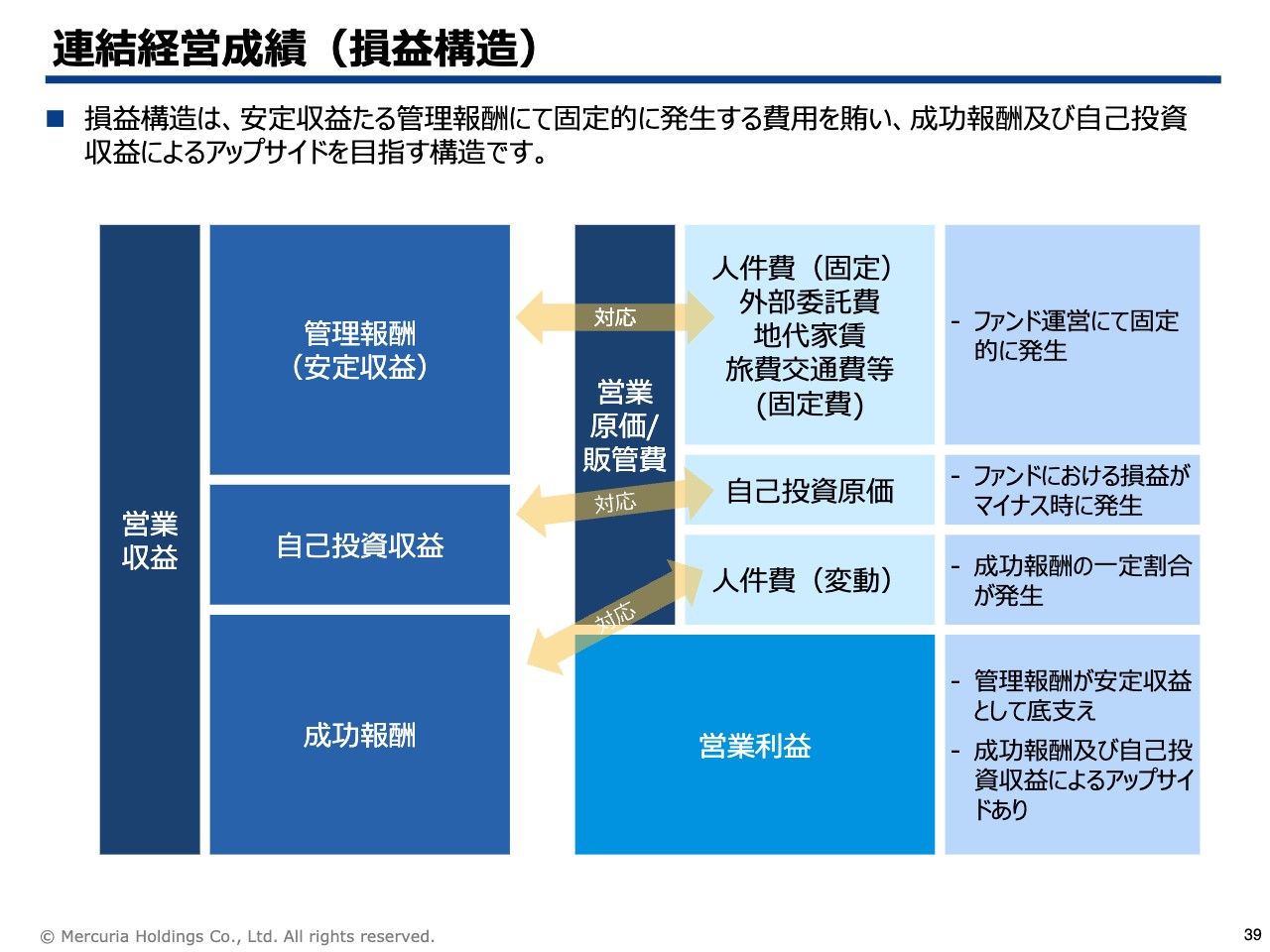

連結経営成績(損益構造)

損益構造についてです。当社は、投資家の方からお預かりした資金によりファンドを組成し、運営の対価となる管理報酬を、成果の対価となる成功報酬を得るファンド運用事業と、運営するファンドに対する自己投資から配当や取り込み損益などを得る自己投資事業から構成されています。

一方、コストについては、人件費・外部委託費・地代家賃などの販管費を中心とする固定費が多くを占めています。全体としては、固定費である販管費を安定収益である管理報酬でまかなって、成功報酬と自己投資収益にてアップサイドを目指す底堅い損益構造となっています。

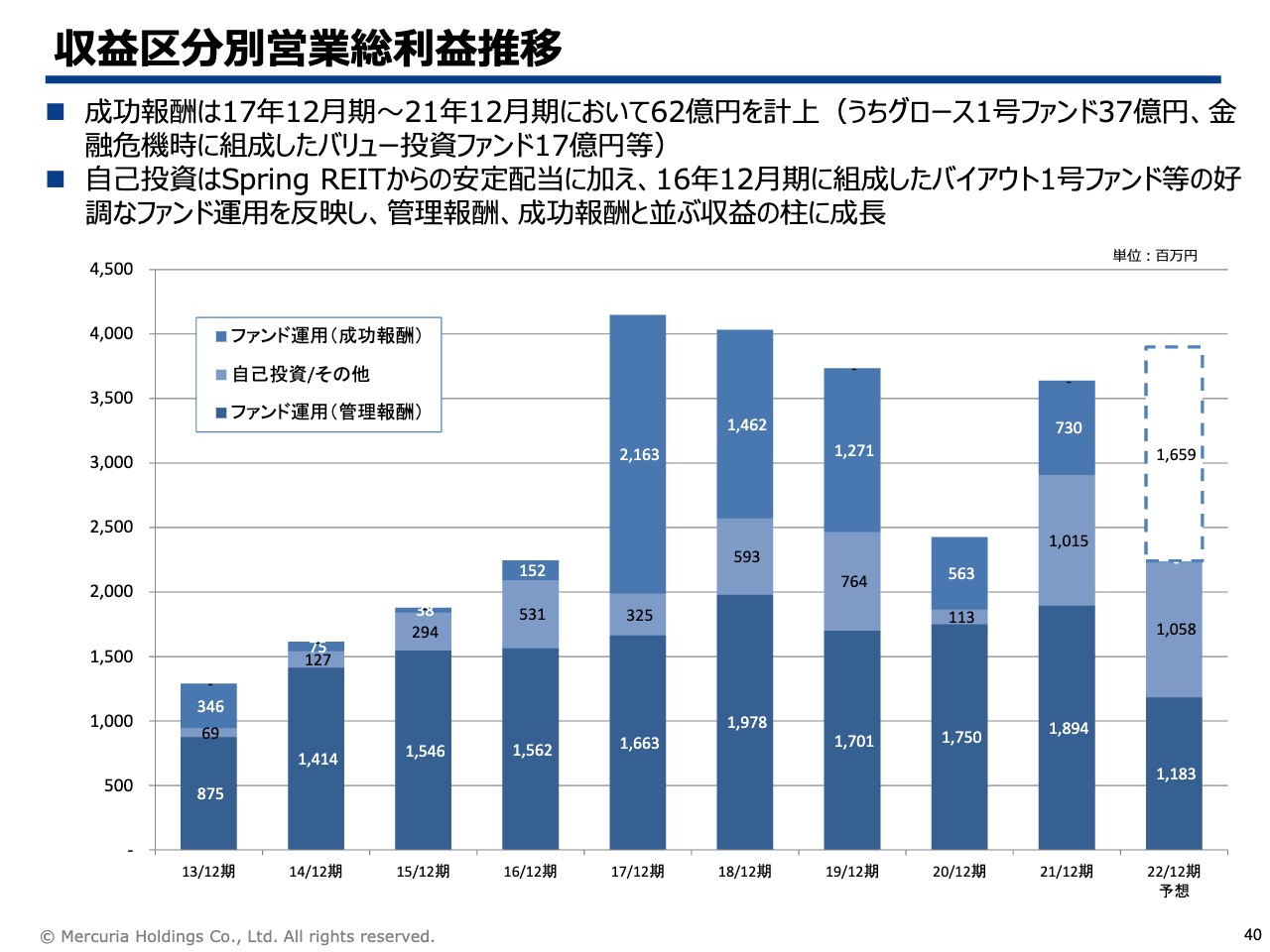

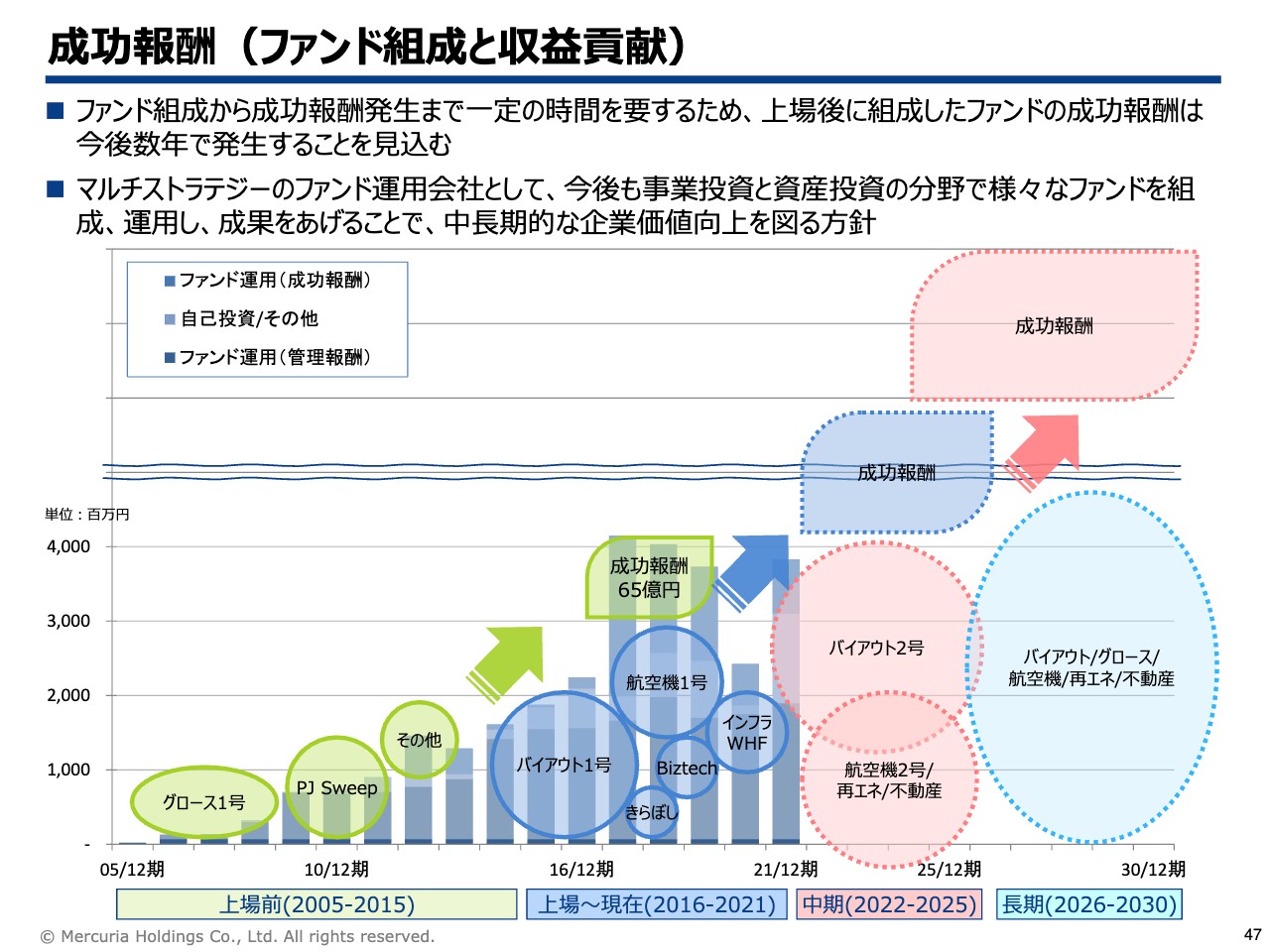

収益区分別営業総利益推移

スライドの棒グラフは管理報酬、成功報酬、自己投資収益の長期推移を示しています。

まず、一番下の濃い青色で示した管理報酬についてです。

管理報酬はファンド契約に基づいて長期・安定的に計上される収益であり、直近では17億円から19億円の水準で推移しています。今期以降はバイアウト2号ファンドや航空機2号ファンドのファンドレイズ、Spring REITの資産取得組み入れなど、3,000億円規模のAUMを目指すことによって底上げを図っていきます。

一番上の青色で示したのが成功報酬です。直近5期間において62億円の成功報酬を計上しましたが、これは当社設立からリーマンショックを経て、2016年の上場前までに組成したファンドの成功によるものです。今後はバイアウト1号ファンドなどの当社上場後に組成したファンドからの成功報酬の獲得を目指して、ファンド運用を進めていきます。

中央の薄い青色で示した自己投資については、直近5期間においては28億円、今期はすでに10.5億円の収益を計上しています。現在では約140億円を運営ファンドへのセイムボート出資として自己投資を行っており、一定の利益が着実に積み上がっていますので、管理報酬、成功報酬と並ぶ収益の柱の1つとして成長しています。

各事業分野の収益貢献(事業投資:バイアウト事業)

先ほど、小山と石野から事業投資と資産投資の事業分野別に、ここまでの決算ハイライトでは管理報酬、成功報酬、自己投資収益という収益区分にご説明しました。これらのマトリクスの中で、各事業分野からそれぞれの収益区分にどのようにつながるかについて、収益貢献が大きく、今期のトピックでもある事業投資ではバイアウト、資産投資ではSpring REITについてそれぞれご説明します。

はじめに事業投資のバイアウトについてご説明します。バイアウト1号ファンドの運用が好調な中で、後継ファンドであるバイアウト2号ファンドを組成しているところです。

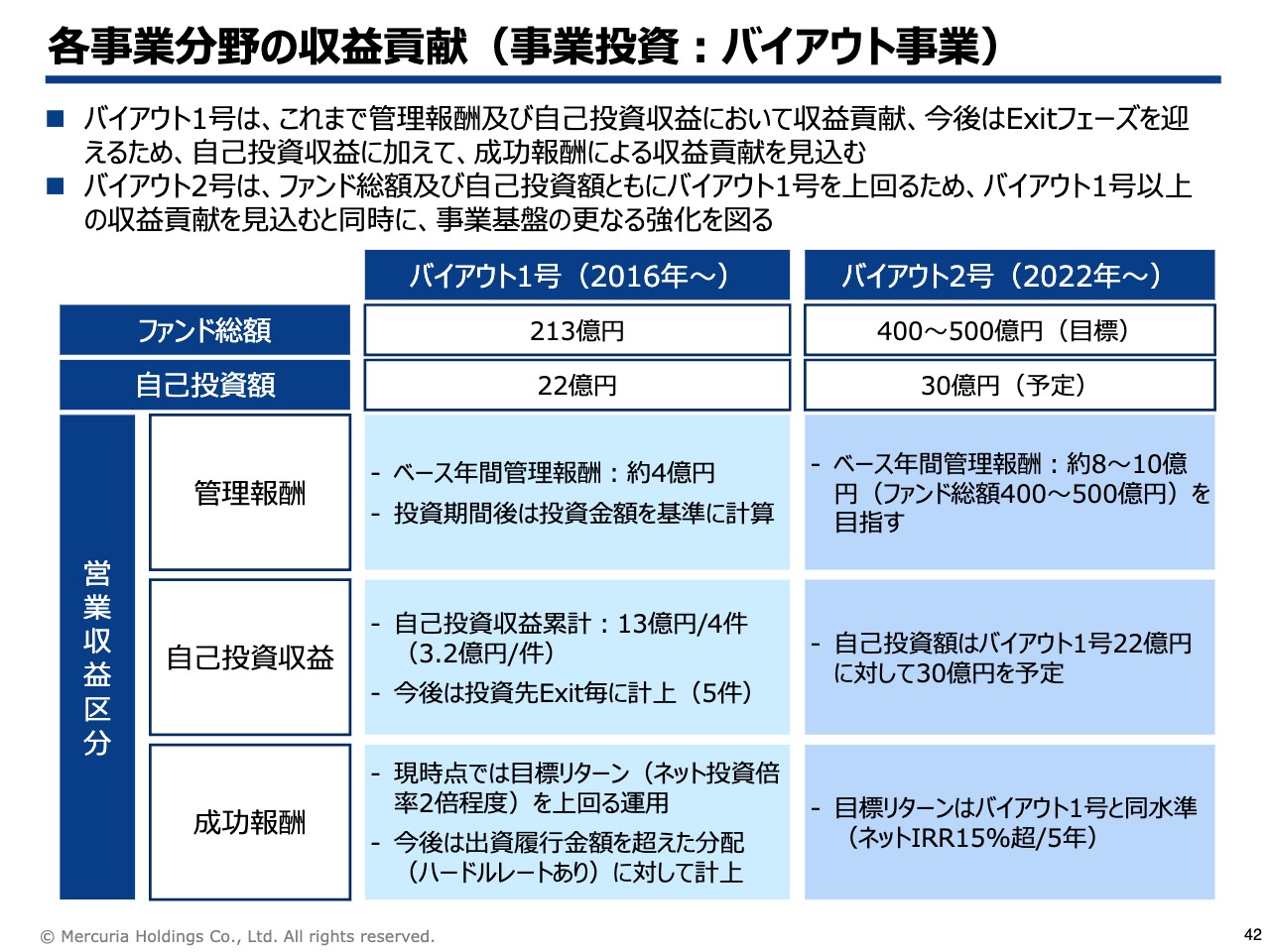

各事業分野の収益貢献(事業投資:バイアウト事業)

バイアウト1号ファンドはファンド総額が213億円であるのに対し、バイアウト2号のファンド総額は400億円から500億円を目指しており、セイムボートとしての自己投資はバイアウト1号ファンドの22億円に対し、バイアウト2号ファンドは30億円を予定しています。これらが管理報酬、自己投資収益、成功報酬に与える影響をご説明します。

管理報酬について、ファンド期間前半の投資期間中はファンド総額に対して一定料率の管理報酬を得ることができます。バイアウト1号ファンドでは、213億円に対して年間約4億円の管理報酬を得ています。

バイアウト2号ファンドでは、目標の400億円から500億円で組成した場合には、年間約8億円から約10億円の管理報酬を得ることができます。

次に、自己投資収益についてです。バイアウト1号ファンドは現在までに4件をExit済で、合計13億円の自己投資収益を計上しており、好調に進んでいます。今後は残り5件の回収を行い、自己投資収益のさらなる積み上げを図ります。

バイアウト2号ファンドでは、30億円の自己投資を行う予定ですので、さらに大きな自己投資収益を目指します。

最後に成功報酬についてです。

個別投資先の投資金額は開示していませんが、投資件数9件に対して4件をExit済で、おおむね投資倍率2倍を超える運用をしていますので、間もなく投資元本を回収する計算です。今後は残り5件の回収により、アップサイドでの成功報酬を目指します。

バイアウト2号ファンドにおいても、バイアウト1号ファンドと同様の投資戦略に基づき、ネットIRRで15パーセント超、ネット投資倍率で2倍強の運用によって、成功報酬の獲得を目指します。

各事業分野の収益貢献(資産投資:Spring REIT事業)

資産投資のSpring REIT事業についてご説明します。

主要ポートフォリオである中国・北京オフィスビルの運用が好調な中で、3件目として中国・広東省の大規模商業施設の取得を進めているところです。

Spring REITは現在2物件で約1,700億円のAUMを有していますが、組み入れを予定している資産のAUMは約330億円になります。

各事業分野の収益貢献(資産投資:Spring REIT事業)

管理報酬についてです。 現在の年間管理報酬は、為替の影響もあり、約10億円ですが、資産の組み入れにより、約20パーセントの管理報酬の増加を見込むことができます。

自己投資収益について、現在の年間配当額は約5億円であり、今回の資産組み入れにかかる資金調達は借入を用いるため、配当利回りでは約10パーセント以上の増加を見込んでいます。

また成功報酬についても、資産組み入れ額約330億円のうち約1パーセントである3億円程度を、アクイジション報酬として得ることができます。

各事業分野の収益貢献(一般的なファンド)

当社が運用する一般的なファンドの事業サイクルについてご説明します。

ファンド期間はおおむね5年から10年程度です。ファンド期間前半の投資期間は管理報酬、ファンド期間半ばに投資先のExitが出てくるタイミングで自己投資収益、ファンド期間後半にはファンド全体として超過利益を分配する際に、ハードル・レートがあるケースもありますが、成功報酬を得るというサイクルになります。

当社はマルチストラテジーのファンド運用会社として、これらの収益の積み上げにより業績が構成されます。

管理報酬(基準資産残高の推移)

管理報酬はファンド総額や投資資産残高に一定料率を乗じて計算されますが、管理報酬の計算の基準となる資産残高の推移について、事業区分別に示したものがスライドに記載の棒グラフです。

事業投資ではバイアウト2号ファンドの組成により、資産残高が大きく増えています。また、Spring REITは今後、資産取得時に約330億円の資産残高の増加を見込んでいます。

成功報酬(ファンド組成と収益貢献)

先ほどお話ししたとおり、成功報酬はファンド期間の後半に発生します。実際に、上場後の5年間で計上した成功報酬は、グロース1号ファンドなどの上場前に組成したファンドからの成果です。

また、今後数年間の成功報酬については、バイアウト1号ファンドなどの上場後に組成したファンドからの成果に加え、中期的には今期組成したファンドからの成果が見込まれます。

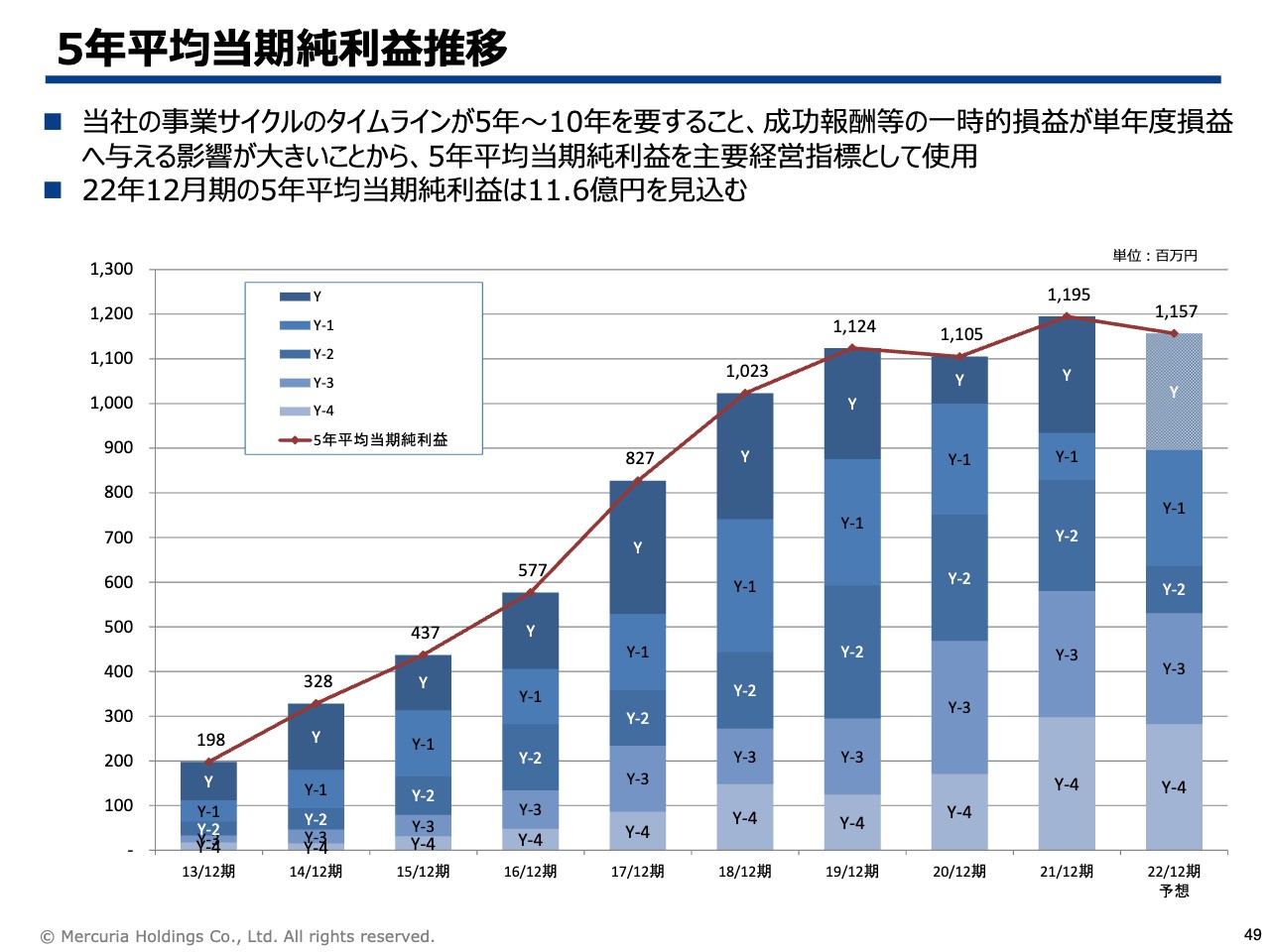

5年平均当期純利益推移

5年平均当期純利益の推移についてです。

当社では、成功報酬が単年度損益に与える影響やファンドの事業サイクルを考慮して、5年平均当期純利益を主要経営指標として使用しています。

当社は事業投資と資産投資の分野でさまざまなファンドを組成、運用し、成果を上げることで、5年平均当期純利益を成長させ、中長期的な企業価値向上を図りたいと考えています。ここまでが損益についてのご説明となります。

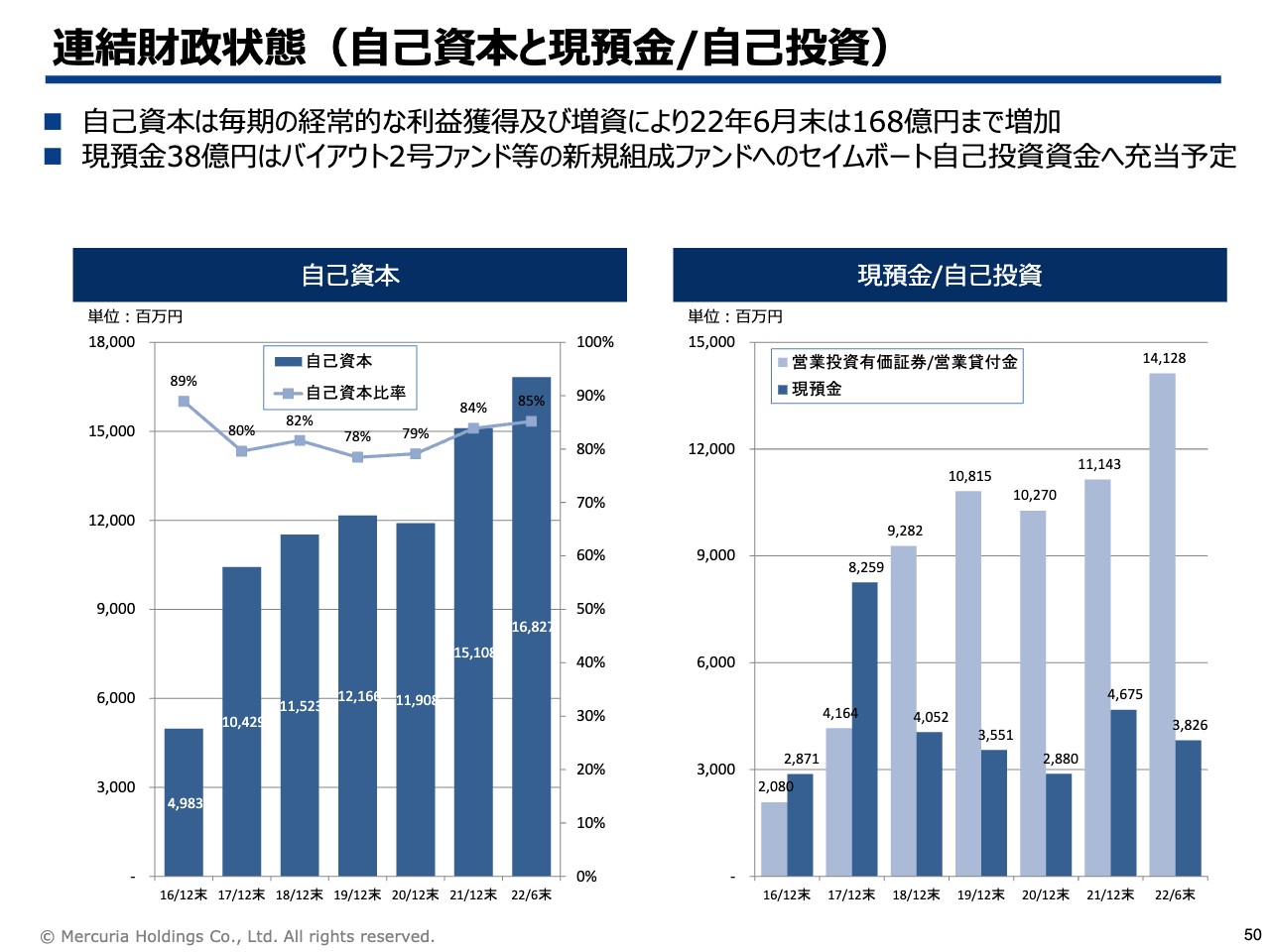

連結財政状態(自己資本と現預金/自己投資)

連結財政状態についてご説明します。

スライド左側のグラフは自己資本と自己資本比率の推移、スライド右側のグラフは現預金と自己投資の推移を示しています。自己資本については、公募増資の影響もありますが、毎期の経常的な利益獲得によって着実に増加し、2022年6月末には168億円、自己資本比率は85パーセントとなっています。

現預金と自己投資について、上場直後は運用ファンドの自己投資が20億円でしたが、公募増資で調達した資金や、内部留保に自己投資を積極的に行った結果、直近では141億円まで増加しています。

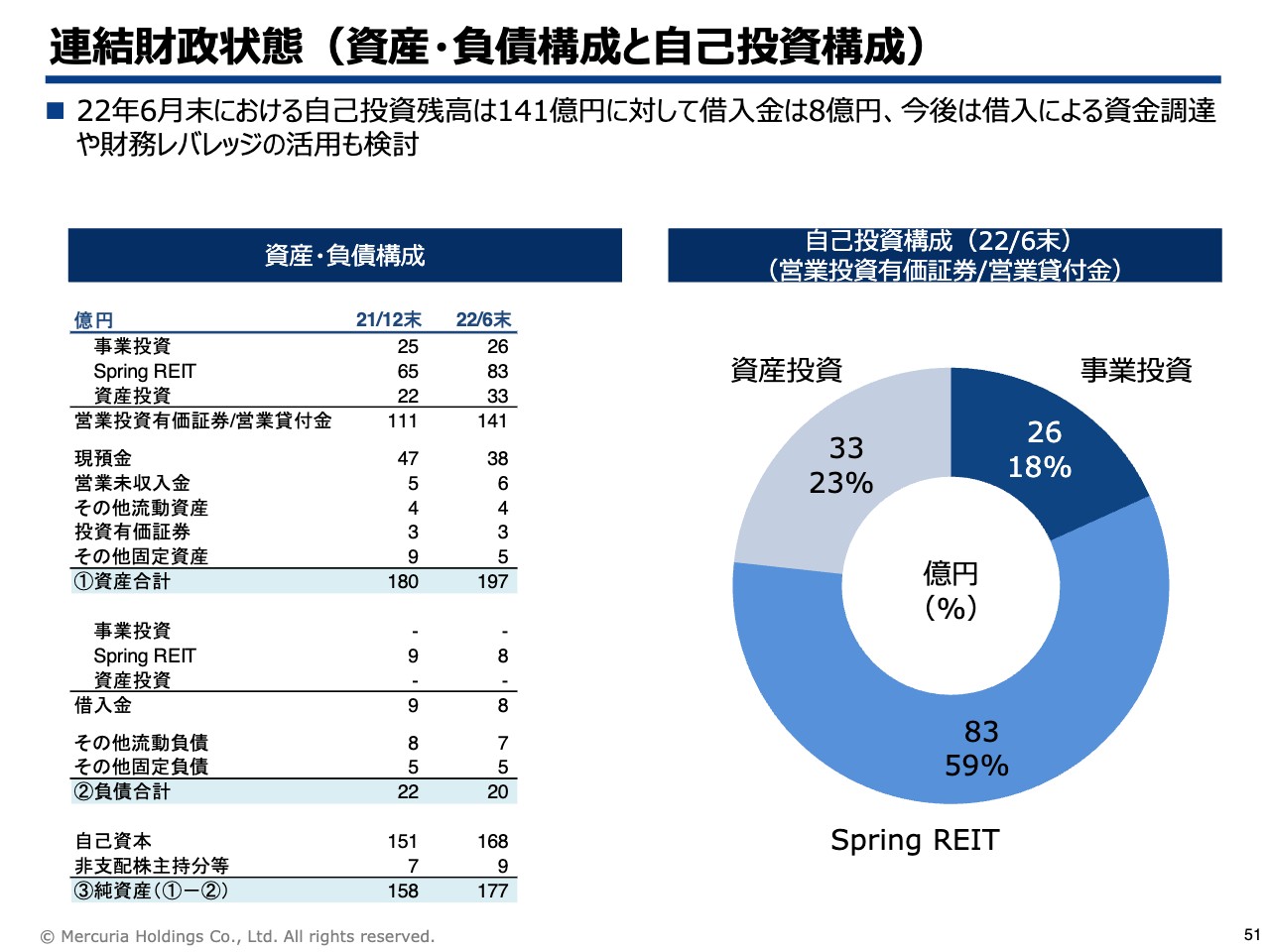

連結財政状態(資産・負債構成と自己投資構成)

2022年6月末の資産と負債の構成についてです。総資産は197億円となり、その内、自己投資が141億円、現預金38億円となりました。一方、負債は借入金の8億円のみで、純資産は177億円となり、財政状態としては極めて健全です。

今後の資本政策として、当社が運用するファンドでは外部資金としてLP投資家の方から出資していただいたり、投資先自体の借入を行ったりしていますが、このような状況も考慮した上で、借入による資金調達や財務レバレッジの活用も検討していくことが課題です。

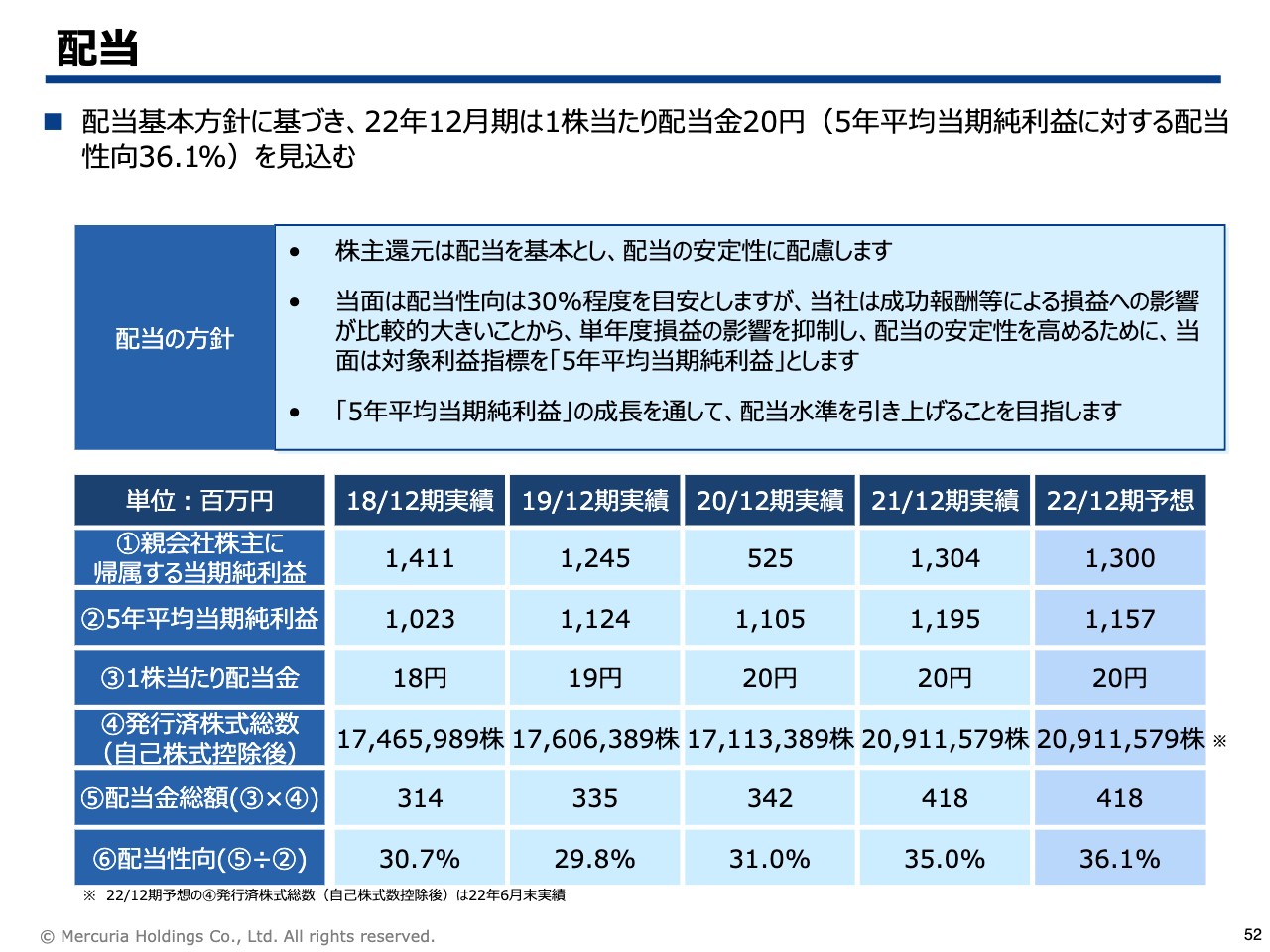

配当

配当についてです。

すでに公表している配当基本方針にも記載のとおり、「5年平均当期純利益」に対して、配当性向30パーセント程度を目処としています。その基本方針に基づき、2022年12月期は1株あたり20円の配当を予定しています。以上が決算ハイライトとなります。

豊島:全体の流れ、2021年がどのような年だったか、主要の2本柱である事業投資部門の現況と資産投資部門の現況、決算の状況、2022年の進捗について、4部構成でご説明しました。2022年は第3ステージに行くための試験期間だと考えていますが、全体的になかなかよいスタートが切れたのではないかと思います。

質疑応答:上場投資会社への投資家の見方について

「御社に限らず、上場している投資会社には、将来の目標とする利益を織り込んだ株価がつきにくい印象があります。社長としては、どのような状況であれば投資家の見方が変わるとお考えですか?」というご質問です。

これはなかなか難しいご質問ですが、低流動性オルタナティブのマネージャーをグループの主業として上場している会社は、おそらく当社だけだと思っています。

ジャフコやスパークスのようなヘッジファンドやベンチャーキャピタルのファンドは数多くあります。しかし、低流動性といわれる、市場取引ではなく契約によって投資を行い、契約によってExitし、その裏付けの事業や資産をしっかりと管理するスタイルの上場企業は、日本国内にはあまりありません。

海外においては、カーライルやKKR、ブラックストーンなどが、産業変革をリードしていくことで、資産投資分野、事業投資分野ともに手掛けるマルチのファンドとして、相応の時価総額プレイヤーとして認識されてきています。

日本でこのようなイメージがつきにくい理由の1つとして、私たちが運用するようなオルタナティブ商品は、金融商品取引法の中でリテールの投資家に売りにくいということが挙げられます。投資対象はほとんどがプロの投資家であり、一般の方々にはまだ馴染みがないのではないかと思います。

一方で、日本国内の私企業や低流動性の資産が、今後、年金などの長期の資金の運用対象になる流れがあると同時に、個人投資家がこのような投資に直接または間接で参加できるようになる世界が必ず来ると考えています。

公的年金のオルタナティブ、低流動性の割合は、諸外国では50パーセントほどです。日本ではGPIF(年金積立金管理運用独立行政法人)と公的年金を合わせると全体では約250兆円ありますが、低流動性の割合は約2兆5,000億円です。さらに、その大半は企業投資のほうには向かっていません。

今後求められるであろう、膨大な非上場企業の次世代への橋渡しを考えた時に、私たちの果たせる役割は大きいと考えますし、大きくならなければいけません。また、その部分に日本の長期運用資金がより投入されていかなければいけないと考えています。

このようなことに対する理解が一朝一夕に進むとは思いませんが、私どもは自分たちが行っていることや、生み出しているキャッシュ・フローおよび事業を見ながら、事業に対して社会的な理解が進むよう、引き続き努力していきたいと考えています。

補足すると、私たちの投資商品はリテールではなかなか売れませんが、先日実験的に「Funds」というサービスを使いました。「Funds」というFintechを通じて得られた資金を通じて、リテールの方々との接点を持つなどの取り組みもしているところです。

質疑応答:バイアウト市場の事業環境について

「バイアウト市場の事業環境について教えてください。買収金額が高くなり、投資検討する案件が減少しているということはありますか?」というご質問です。

まずマクロにおいては、日本にある膨大な数の非上場企業の所有者である株主は、今後「相続税」もかかってきますし、年齢的にもフロントに立つのが難しくなってきています。

これを次世代に承継する時に、非公開企業は上場有価証券等、上場株とは異なるため、株式の50パーセント以上をきちんと買える方でないと、承継のための引継ぎができません。板が立っているわけではないため、同時決済というかたちで非公開企業が橋渡しすることもできません。

これを取り持つのが、私どもが行っているようなプライベートエクイティです。残念ながら日本では、プライベートエクイティにアロケートされている年金等の資金は非常に少ないです。

その結果、大きなゾーンにおいては、外資系のプライベートエクイティ以外のプレイヤーはほとんど現れません。しかし、日本のサプライチェーンに根ざした地道な事業については、私どもが日本の上場プライベートエクイティマネージャーとして、しっかりと取り組みたいと考えています。

小山:当社の場合は、「案件が減っている」「価格が高くなっている」ということはそれほどありません。マクロ環境では、コロナ禍であっても一般的な入札案件の価格がEBITDAの10倍を超えるようなものもありますので、株価はそれほど下がっていないと言えるかと思います。

ただし、案件に関しては事業承継や非公開化や、本日はお伝えしませんでしたが大企業のカーブアウトの案件も、引き続きニーズはありますので、案件は非常に豊富だと考えています。

当社はあまり高い価格ではなく、相対(あいたい)でリーズナブルな価格で投資していく方針で進めています。

質疑応答:Biztechの後継ファンドの想定について

豊島:「ロジスティクスの関係で、Biztechの後継ファンドは想定していますか?」というご質問です。

もちろんBiztechの後継についても考えています。不動産、物流に特化するということに関しては、特にBtoB分野で業者数が非常に多いです。

物流では、例えば「Amazon」のように、すべての物流の生態系を上から下まで全部行ってしまうグローバルな巨大企業がある一方で、ライセンス数が非常に増えています。日本の中でも系列化は進んでいくと思いますが、非常に多くの事業者がいることについては、不動産も宅建分野も同様です。

このような分野に、横串のテックがしっかり入っていくことが重要だと考えており、事業者のほうにもニーズがあります。これはソリューション事業ですが、このような実需に対して、1社1社では取り組むことができないテックの要素があり、BtoBのテックを展開する事業のスタートアップの育成は、投資や事業の面からニーズがある分野と認識しています。

質疑応答:バイアウト2号ファンドの投資先の業種について

「バイアウトの2号ファンドはどのような業種を中心に投資を進めていきますか?」というご質問です。

こちらについては、承継のニーズはやはりあります。実はバイアウト1号ファンドでも700件以上の持ち込み案件がありますが、実際に投資しているのは10件です。そのため「案件が足りない」ということはないと考えています。

質疑応答:台湾太陽光への関わり方について

「台湾太陽光への関わり方について教えてください。」というご質問です。

先ほど石野からお伝えしましたが、台湾太陽光開発事業において、建設費で総額約1,500億円の開発権益を持っているデベロッパーに出資しています。

そして、その開発が進むにつれて必要となってくる建設資金について、さらにファンド化して国内で募集していくことを考えています。

質疑応答:第2四半期の利益の進捗について

「第2四半期の利益の進捗について、通期を据え置く理由は何ですか? 下期を慎重に見る要因があるのでしょうか?」というご質問です。

私どもとしては、通期業績をしっかりと出していくことはマストであると考えています。これまでも「有言実行」で、私どもの過去の予想決算と着地を見ていただくと、かなりの精度で達成しており、「有言実行」は、私どものスタイルの1つです。

短期的な株価やさまざまな事情により背伸びをしていると、やはりバランスがおかしくなってきます。バイアウトでは長期で事業を行っていますので、一つひとつ丁寧に仕上げていくことを大切にしています。

質疑応答:バイアウト2号ファンドのファンドレイズの進捗について

「バイアウト2号ファンドのファイナルクローズに向けて、ファンドレイズの進捗を教えてください。」というご質問です。

バイアウト1号ファンドに投資している人は、1号ファンドの運用成績に満足していなければ2号ファンドには投資しません。それを踏まえても、1号ファンドに投資している投資家の大半が2号ファンドに投資してくださっていますし、新たな投資家も入りました。

このような状況で、まだ国内のクローズしかしておらず、海外の方も見ていますので、きちんと一定の規模に集まることは可能であると考えています。

質疑応答:ESG、SDGsへの具体的な取り組みについて

「ESG、SDGsについて、具体的にどのような取り組みをしていますか?」というご質問です。

まず、再生可能エネルギー自体がESG、SDGsの中でも非常に重要な分野だと言えると思います。そして投資委員会では、必ず投資メモがあるのですが、投資対象に対してESG、SDGsの観点を入れています。

また、雇用の多様化という面で、当社では女性社員や外国人社員が積極的に活躍しています。もちろん、これで十分ではありませんので、継続的な課題としてしっかりと向き合っていきたいと考えています。