2022年8月20日にログミーFinance主催で行われた、第39回 個人投資家向けIRセミナー Zoom ウェビナーの第5部・ラクオリア創薬株式会社の講演の内容を書き起こしでお伝えします。

スピーカー:ラクオリア創薬株式会社 代表取締役 武内博文 氏

元・ファンドマネージャー/元・ディーラー 坂本慎太郎(Bコミ) 氏

経済アナリスト/経営コンサルタント 増井麻里子 氏

第39回 個人投資家向けIRセミナー

武内博文氏(以下、武内):みなさま、こんにちは。ラクオリア創薬株式会社の武内博文でございます。今日はお忙しい中、お時間を割いてご視聴いただき、ありがとうございます。それでは、さっそく説明に入らせていただこうと思います。

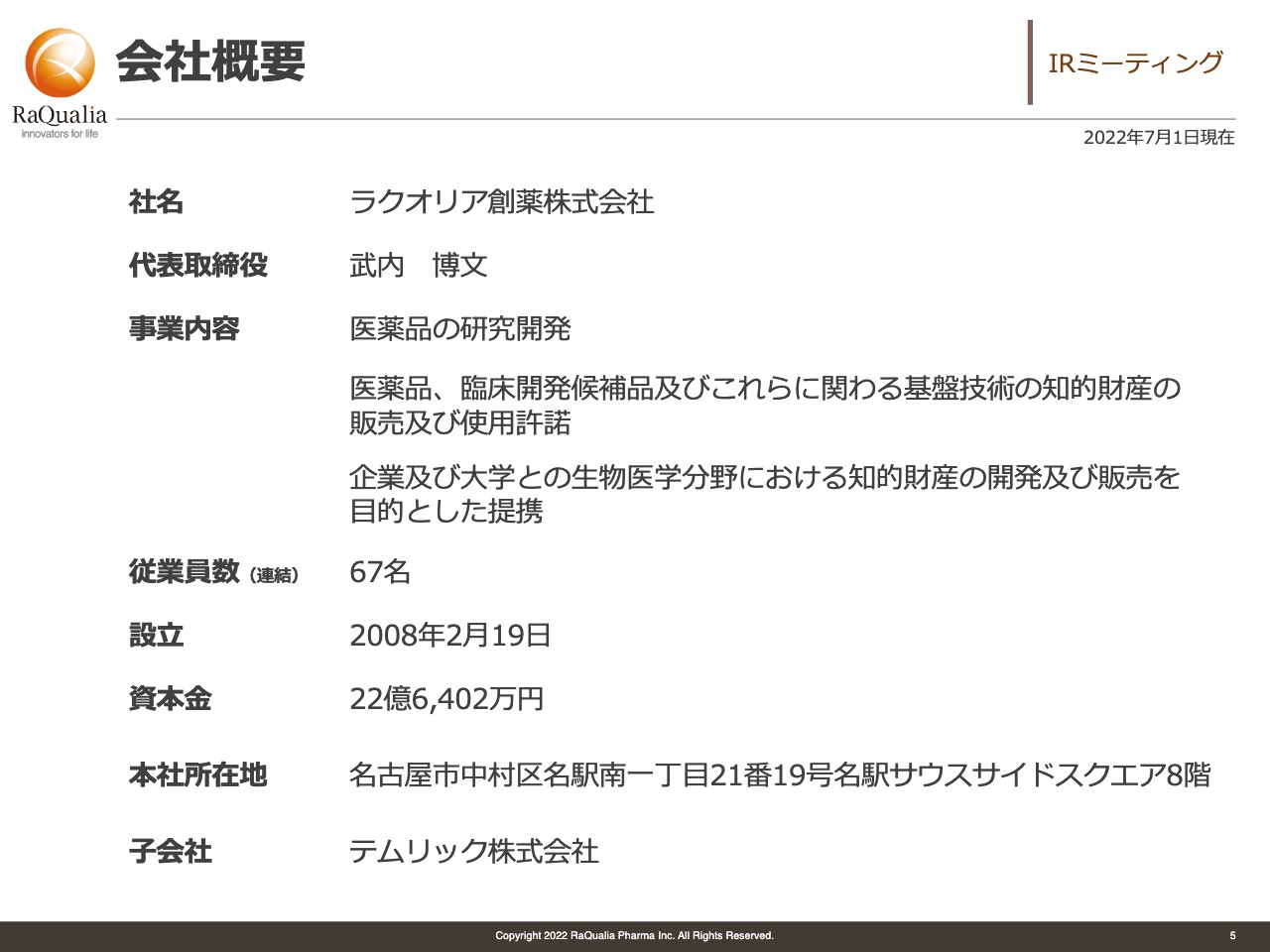

会社概要

武内:まず最初に、会社概要です。当社の会社名はラクオリア創薬株式会社と申します。代表取締役は私、武内博文です。

事業の内容は、1つは医薬品の研究開発です。他に定款に入っているのは「医薬品、臨床開発候補品及びこれらに関わる基盤技術の知的財産の販売及び使用許諾」です。簡単に言いますと、製薬会社に我々が作った化合物の特許を使用する権利をライセンスアウトして、そのライセンスフィーをいただくモデルになります。

加えて、企業及び大学、あるいはいろいろなライフサイエンスに関する分野の知的財産の開発・販売を目的とした提携を社業としています。

従業員に関しては、連結で67名です。設立が2008年2月19日、営業開始日が同年7月1日となっています。資本金はスライドに記載のとおり、22億6,402万円です。本社の所在地は名古屋市中村区の名駅南で、名古屋駅から歩いて10分少々のところにあります。子会社は1社、テムリックという会社を有しています。

従業員の状況(ラクオリア創薬株式会社)

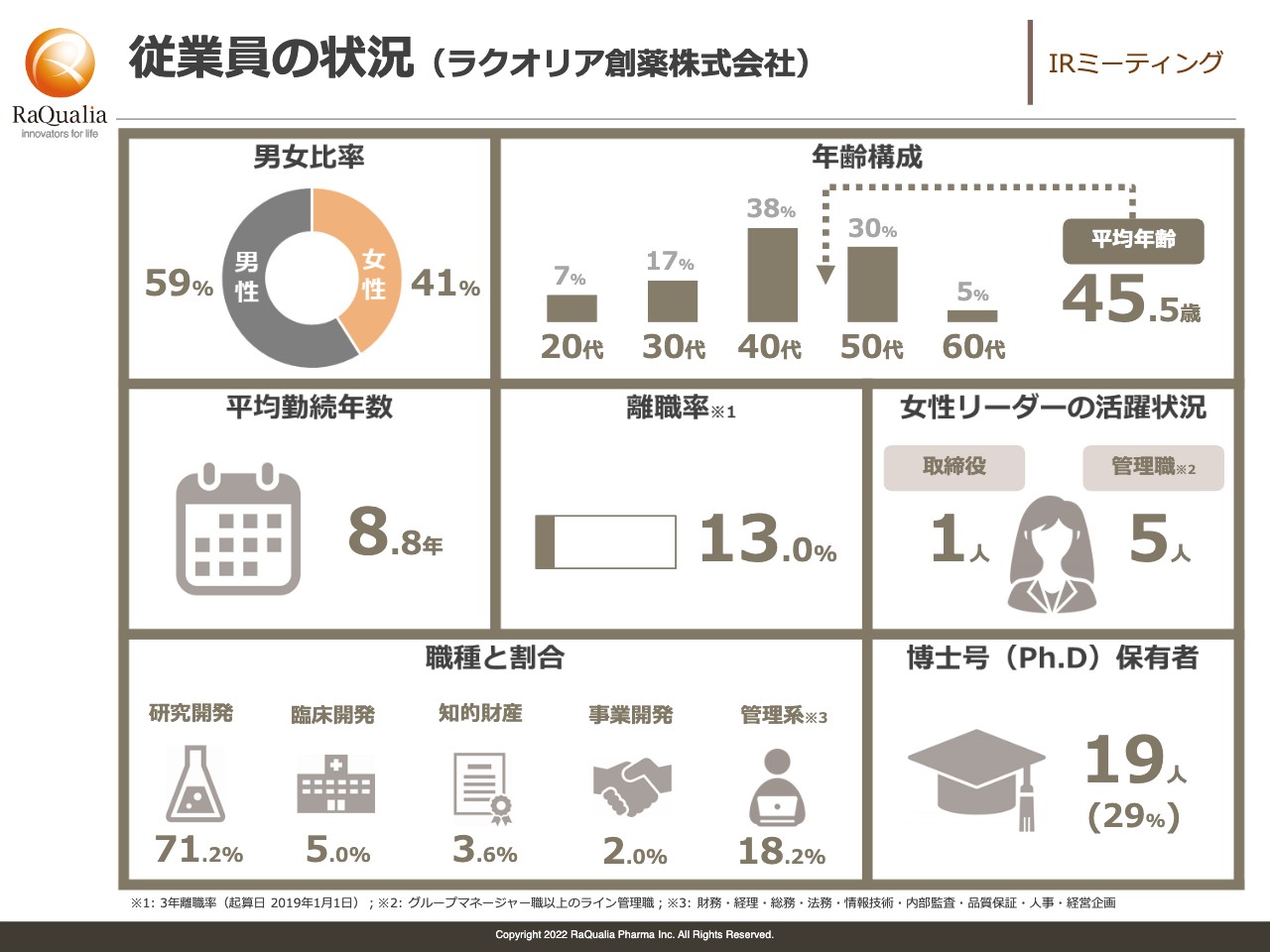

武内:なかなか身近にいない業種かもしれませんので、従業員の状況について簡単にお話ししたいと思います。従業員の人数は先ほど挙げたとおりですが、比率としては男性が59パーセント、女性が41パーセントとなっています。年齢構成は比較的幅広く、20代から60代まで在籍し、一番の中核は40代、平均年齢は45.5歳です。

私自身は50代ですが、50代、60代が比較的多いというベンチャーにしては珍しいタイプです。創薬ベンチャーやバイオベンチャーは若干年齢層が高めになっていることも多く、その中でも社歴が長いこともあり、若干高い年齢構成にはなっています。しかし、昨年、今年と新卒の方も採り、年齢構成は見直しつつある状況です。

平均勤続年数が8.8年と、ベンチャーと言われる中では比較的長い部類になります。ビジネスの特性として、お薬ができるまでの期間がかなり長いものですから、1つの研究にもそれなりに時間がかかります。そのようなことも反映して、勤続年数も長いということになっています。

これはささやかな自慢なのですが、離職率が比較的低い部類です。3年離職率が13パーセントということで、ベンチャーによってはもっと回転が多いところもありますが、比較的定着率のよい会社です。

女性リーダーの状況ですが、取締役が1名、管理職が5名います。こちらは今後、もっと増やしていきたい考えですが、現時点でもしっかりと女性に活躍していただけるベンチャーになっています。

職種とその割合です。どうしても研究開発がメインの会社ですので、お薬の候補を作る基礎研究的なものから応用研究を行っているメンバーがだいたい71.2パーセントという構成になっています。これらを実際に開発する、我々の言う「開発」は「ヒトに投与して本当に効くかどうか」という臨床開発を行うことですが、そこのチームが5パーセントです。

また、これらの知的財産は特許を取って独占的にする権利を確保しなければいけないのですが、当社はここにかなり力を入れており、こちらのメンバーが3.6パーセントです。

事業開発は、製薬会社にライセンスアウトしたり、場合によっては製薬会社が持っているシーズや大学が持っているシーズをライセンスインしてバリューアップさせる機能があり、それに当たる人間が2パーセントです。管理系は経理や総務、人事で、こちらが18パーセントとなっています。

我々のビジネスは通常と違って、「大学院を出て、いろいろな研究をしていました」という専門的に研究を行っていた方が必要になってきます。その割合が19人で、全体の29パーセントを占める状況になっています。

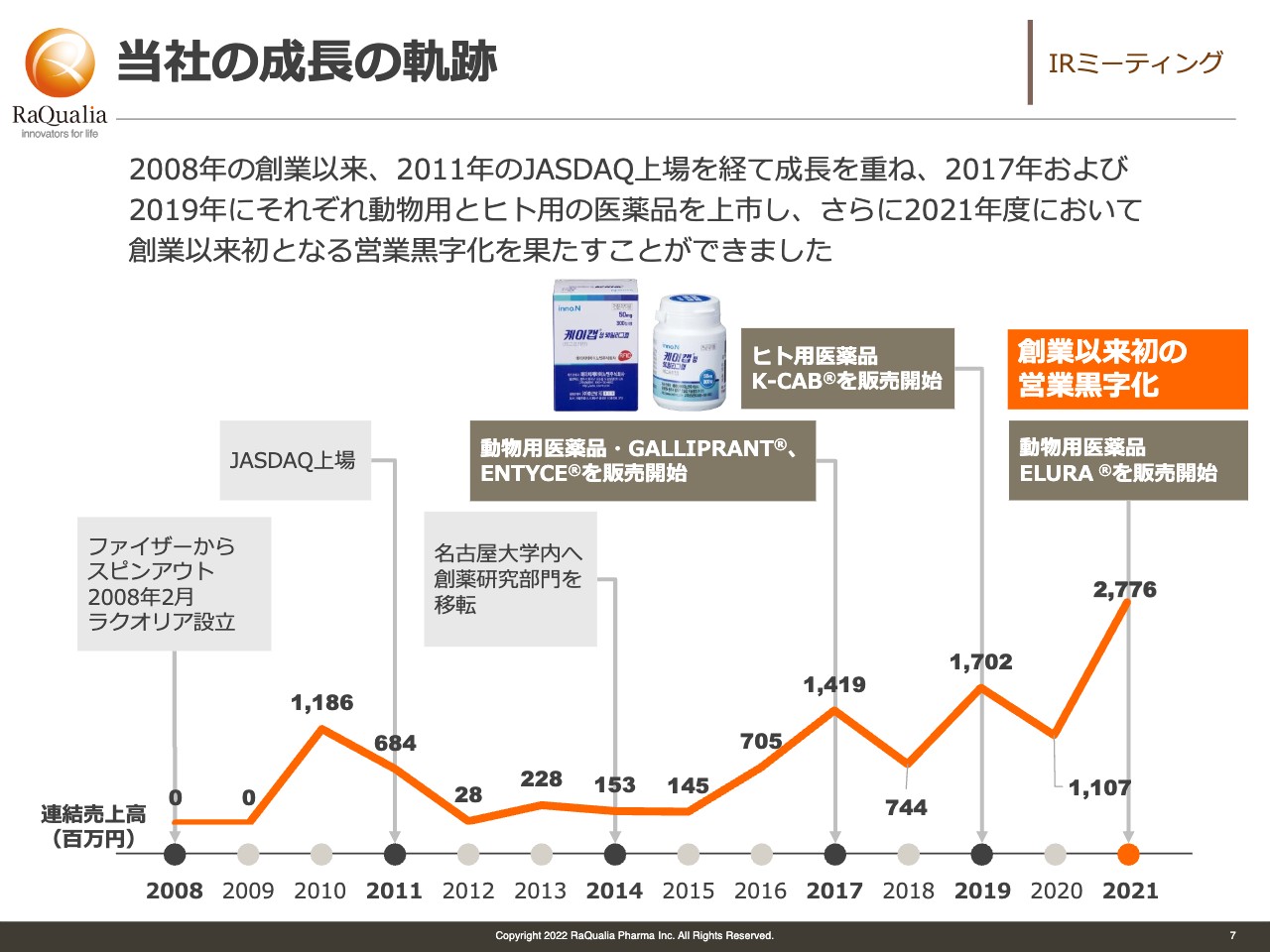

当社の成長の軌跡

武内:当社の成長の軌跡ということで、創業以来の簡単なダイジェストです。2008年に創業し、2011年にJASDAQに上場しました。かなり短い期間で上場しているのですが、その後10年の間に、スライドに記載のとおり動物用医薬品の「GALLIPRANT」「ENTYCE」を販売開始したほか、海外にてヒト用のお薬として「K-CAB」を販売し、昨年に初めての営業黒字となりました。また、動物用医薬品の「ELURA」の販売も開始しました。

実は、4製品を上市している日本のバイオベンチャーは、当社とそーせいグループの2社しかない状況で、トップクラスの保有率を持っています。

坂本慎太郎氏(以下、坂本):すごくおうかがいしたいのが、もともとの創業のきっかけは何だったのでしょうか?

武内:通常の大学などでは「このような医薬品の化合物の候補があるから事業化しよう」ということが多いのですが、我々はそうではなくて、ファイザーの研究所が当時、同じ愛知県の武豊町にあり、その研究所の閉鎖が決まったため、エンプロイー・バイアウトで独立したというのが経緯です。

坂本:なるほど。その時に研究していたものも引き継げたのですか? それとも新しいものから始めたのでしょうか?

武内:最初は引き継いだものを中心にしていました。

坂本:なるほど。そうでないと、シーズだけでは難しいですよね。

武内:実はそこに当社の特徴もあります。昨今はいろいろな製薬会社のカーブアウトベンチャーができましたが、我々がカーブアウトした時は、今は神戸市にあるカルナバイオサイエンスと当社くらいしかありませんでした。

そこのよさは何かと言いますと、製薬会社基準のデータの取り方や、「このような内容の治験データがあったほうがよい」などの、いろいろなもののノウハウがあり、それを引き継いだのが大きな強みになっています。

坂本:非常によくわかりました。

新薬開発への道のり

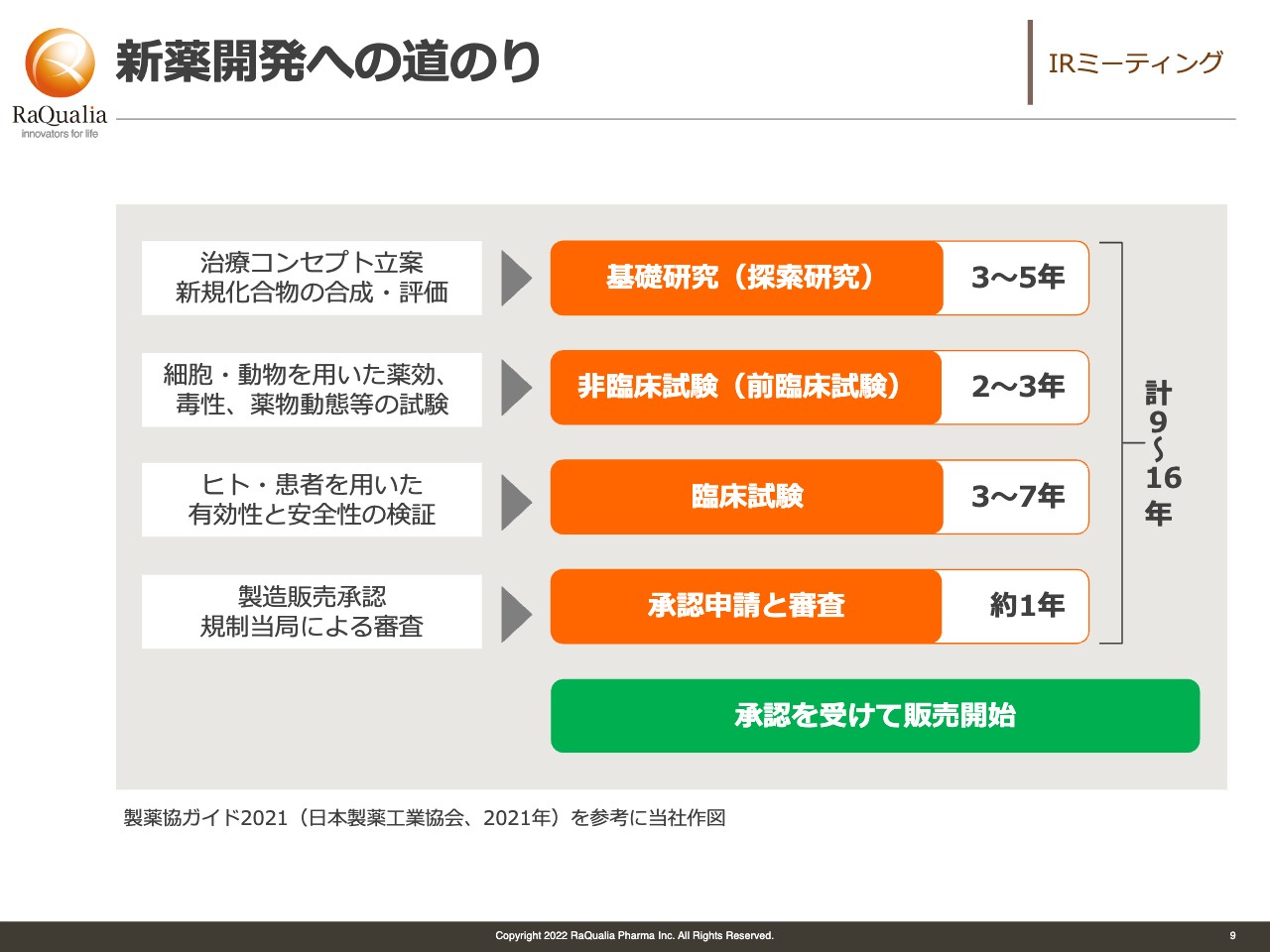

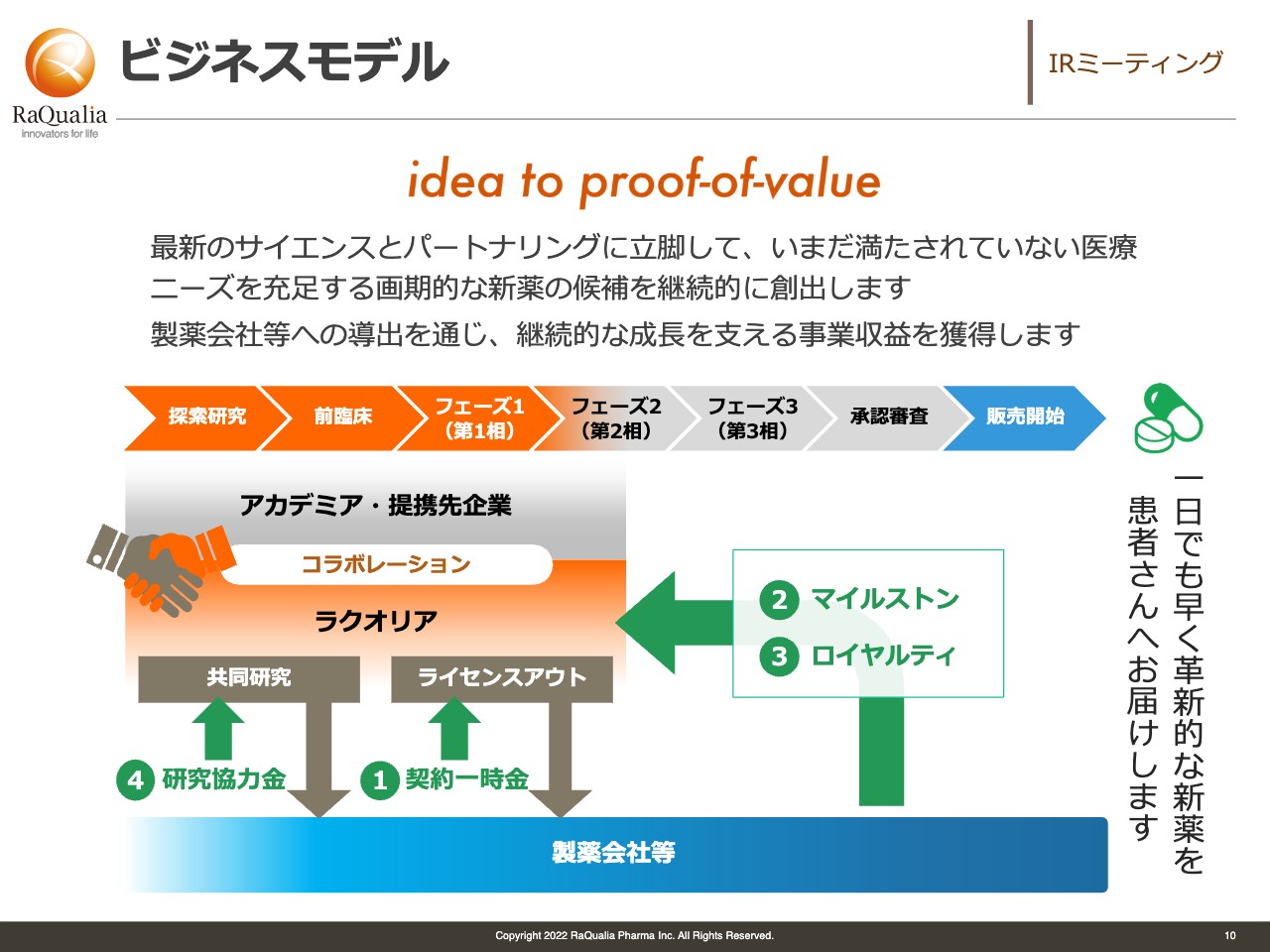

武内:続いて、ビジネスモデルのお話をします。ビジネスモデルと言っても、例えばIT系のベンチャーなどでSaaSのようなサービスをいろいろ行っている会社があると思いますが、そのようにプログラムを書いている会社では、極端な話をすると1日でリリースできてしまうこともあるかもしれません。しかし我々の場合は、国の承認がないとお薬として販売できません。

どのくらい時間がかかるかを表したのが、スライドに記載の表です。まず、基礎研究でだいたい3年から5年くらい、非臨床試験(前臨床試験)という、動物で実際にそのコンセプトが正しいかどうかを確かめるものがだいたい2年から3年くらいです。

それを経て、初めて実際にヒトに投与して、本当に効果があるのか、安全かどうかという試験を行います。これが3年から7年ですが、低分子医薬品で行うと7年くらいは確実にかかります。

その後、「このようなデータがあるので承認して、販売の許可をください」という承認申請を行うのですが、この審査にだいたい1年くらいかかります。実際のパッケージを準備したり、薬価を決めたりするのに半年から1年くらいかけて、ようやく販売というプロセスを経ます。かなり息の長いビジネスなのです。

一方で、我々はそこまで待たないと売上が上がらないのかというと、そのようなことではなくて、この途中で製薬会社にライセンスアウトして契約一時金をもらったり、パイプラインの進捗に応じてマイルストンをもらったりします。販売後は当然、ロイヤルティが入ることになります。そのため、マネタイズという観点では、必ずしも16年待たなければいけないということではないというのが特徴になります。

坂本:御社の立ち位置と行っていることはわかりました。これはそもそも基礎部分のご質問ですが、初めて見る方もいらっしゃるのでおうかがいしたいと思います。いろいろと得意な分野というものがあると思うのですが、御社の得意な分野を教えてください。

武内:得意分野には、いろいろな切り口があると思うのですが、治療する分野としては、1つは消化器、もう1つは痛みです。これまでは疼痛を中心に、いろいろな研究開発を行ってきましたので、そこの部分に強みがあります。昨今はそこから発展して、神経系の疾患にも展開しているところです。

ビジネスモデル

武内:モデルとしては、今の話にも少しつながるのですが、基礎研究をして前臨床試験を行い、最後まで我々自身で開発して販売するというモデルではなく、あるフェーズで製薬会社にライセンスアウトして、その際の契約一時金が我々の収入源の1つとなっているというモデルです。

また、マイルストンやロイヤルティと記載してありますが、こちらが進捗すれば約定したお金がいただけるほか、販売のロイヤルティは売上に応じて一定の割合のパーセンテージをもらえる権利を持っており、それが我々の収益の源泉です。

坂本:それで会社を維持しながら、新しい研究もするということですね。

武内:おっしゃるとおりです。

坂本:途中でライセンスアウトしたりすると思うのですが、もともと最初からこのようなビジネスモデルだったのでしょうか? それとも途中からこのようなかたちになったのか教えてください。

武内:どこでライセンスアウトするかは、その時々によって少し変動しているのですが、基本的には最初からライセンスアウトを目指すモデルになっています。

坂本:なるほど。

武内:ライセンスアウト先は当然、製薬会社がメインになってきます。そのような意味では、どのようなビジネスモデルかというところがご質問に出ましたので、そこについてお話ししたいと思います。

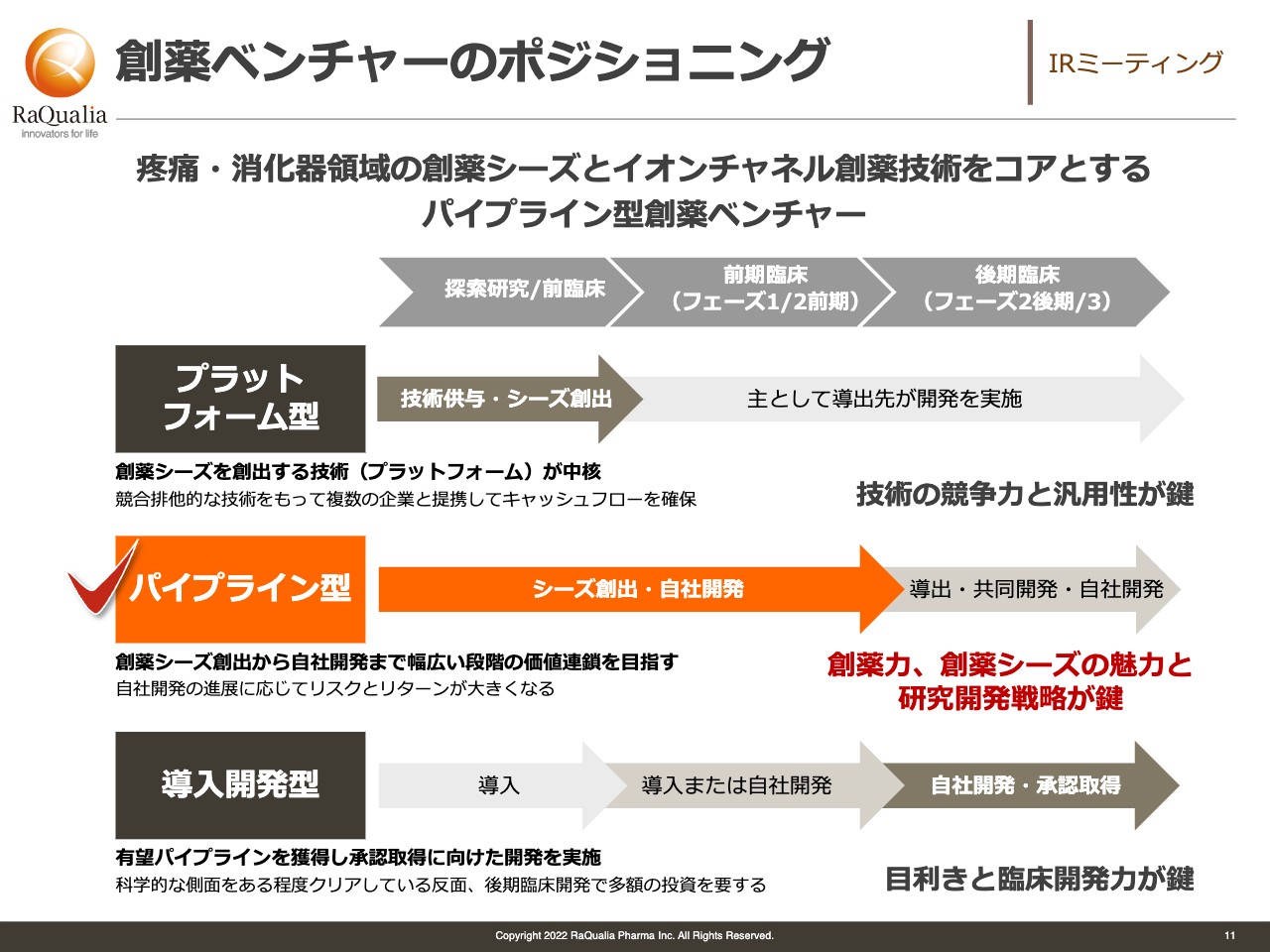

創薬ベンチャーのポジショニング

武内:バイオベンチャーの中でも「創薬ベンチャー」と言われているものには、スライドに記載の3つのタイプがあります。1つ目がプラットフォーム型で、自社で基盤技術を持っていて、その技術を使わないと医薬品の候補が作れないというタイプです。そうしたものはプラットフォーマーとかプラットフォーム型と言われています。

そうではなく、基礎研究で1から医薬品候補化合物を創出し、医薬品を作り出すのが2つ目のパイプライン型で、当社はこのパイプライン型になります。

3つ目の導入開発型は、他社が持っている化合物のライセンスを受けて、開発にウェイトを置いて、最後まで開発しきって販売するタイプです。それぞれによさがあり、一概にどれでなければいけないということはありません。

プラットフォーム型は「他にないから」とより早く売れるところもありますが、その分、開発の難易度が高いケースもあります。我々の場合は、プラットフォームによらないで、1から作り出す能力を持っている会社ですので、定期的にコンパウンド(新薬候補となる化合物)を作って、パイプラインを拡充させる強みを持っているのがポイントです。

導入開発型は当然、初期のリスクはなくて、ある程度リスクが低くなったものを、低いと言ってもそれなりにあるのですが、まとまったお金を調達できれば開発すればよいというものです。リスクとバランスを見ながら、それぞれにみなさまがモデルを作っておられるというところです。

坂本:なるほど。

モダリティについて

武内:次に「どのような分野で?」と言うと、多面的にお話ししたほうがよいと思います。当社に限らず、いろいろなバイオベンチャーがありますので、モダリティ、つまり医薬品のタイプについて少しお話しします。

坂本:お願いします。

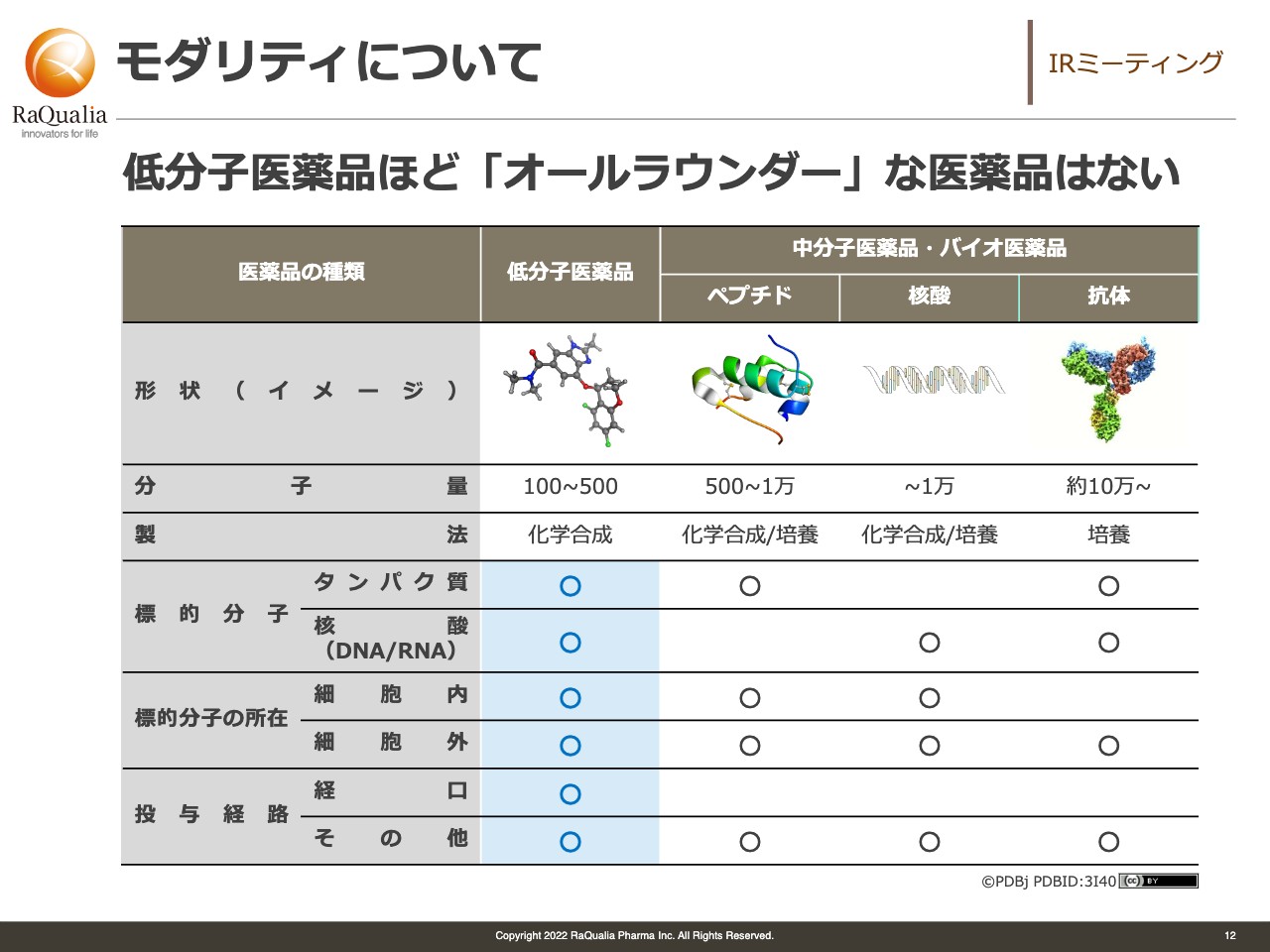

武内:大きく分けて、「低分子医薬品」と言われているものと、「中分子医薬品・バイオ医薬品」と言われている分子量が比較的大きいものがあります。当社は低分子医薬品と言われる、化学合成でできるタイプの化合物を作って、それをライセンスアウトするというモデルです。

最近は、高分子医薬品やバイオ医薬品が非常に多いのですが、低分子医薬品のよさはとにかくオールラウンダーであることです。どのようにオールラウンダーかというと、スライドに記載のとおり、いろいろな標的が狙え得るということが1つです。

分子標的(疾患原因)がどこにあるか、細胞の中にあるのか、外にあるのかという意味では、細胞の中を狙えるというのも我々の強みです。また、みなさまにお薬を飲んだことのない方はいないと思うのですが、経口、つまり飲み薬としての開発を狙えます。これはものすごく便利です。

ユーザビリティという観点を考えると、なるべく経口がよいということで、それができるというのが低分子医薬品のよさです。このような点でバランスよく作れるところに強みを見出して、いろいろなタイプの疾患を治せるようなものを提供していきたいと考えています。

余談ですが、スライドに記載の低分子医薬品のモデルは、実は我々の「テゴプラザン(K-CAB)」と言われているヒト用のお薬の分子モデルです。

坂本:「低分子はもう開発し尽くされたのではないか」「最近はバイオ医薬ですよ」というようなことを言う人もいらっしゃると思いますが、御社が低分子医薬品以外を扱わない理由は何でしょうか? 「低分子医薬品はオールラウンダーだ」というお話はありましたが、例えば「今まで積み重ねた技術と合うから低分子医薬品を扱っている」などといった、低分子医薬品を扱う理由についてもう少し詳しく教えていただけたらと思います。

武内:次のページでご説明します。

低分子化合物は新薬の中心的存在である

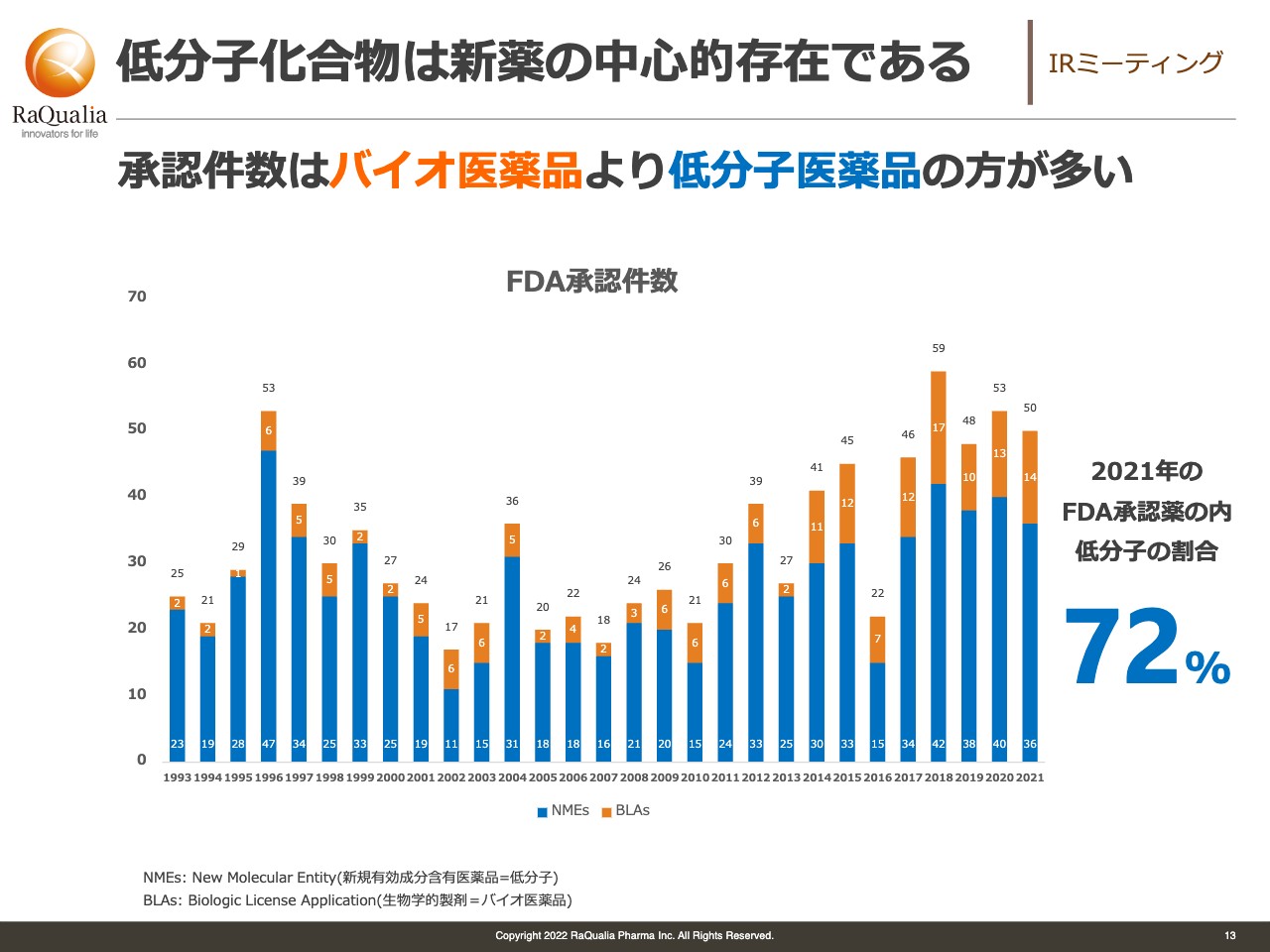

武内:高分子・バイオ医薬品は、今まではアクセスできなかった分子標的にアクセスできる、大変魅力的なモダリティだと思います。一方で、スライドのグラフは、アメリカのFDAで承認されたバイオ医薬品と低分子医薬品の数を年ごとに表したものですが、昨年では72パーセントが低分子医薬品ということで、承認の中心は依然として低分子医薬品です。

もちろん、我々も高分子を扱わないということではなく、決算発表の時に同時に発表したのですが、細胞内の抗体に新しくチャレンジするなど、次の成長材料としてバイオ医薬にも取り組んでいるところです。

坂本:その公表がありましたね。

武内:これからはバイオ医薬品も少しずつ手がけていくことになります。

上市品の一覧

武内:上市品の状況ということで、当社の製品を紹介したいと思います。大きく分けて、ヒト用医薬品とペット用医薬品ということですが、先ほども少しご紹介したように、当社の製品としては4つ、すでにマーケットへお届けしています。

1つはヒト用のお薬ということで、「カリウムイオン競合型アシッドブロッカー」、略称「P-CAB」と言っているのですが、一般名は「テゴプラザン」、韓国では「K-CAB」、中国では「泰欣赞(タイシンザン)」という名前で販売されています。

適応症は記載のとおりで、胃食道逆流症や胃潰瘍、十二指腸潰瘍に対する治療薬として韓国・中国で販売されています。パートナーは、韓国ではHK inno.N(以下、HKイノエン)、中国ではShandong Luoxin Pharmaceutical Group(以下、ルオシン)で、このような会社がそれぞれ韓国・中国で販売している状況です。

ペット用医薬品に関しては、大きく分けて2つです。1つが「EP4拮抗薬」で、一般名「グラピプラント」、商品名「GALLIPRANT」と言っているものですが、これは犬の変形性関節症の治療薬として使われるものです。イーライリリー・アンド・カンパニーの子会社で動物部門のElanco Animal Health(以下、エランコ)が今、販売しています。販売地域は、実はすでに日本でも売っていますし、アメリカ・ヨーロッパでも販売されているものになります。

もう1つが「グレリン受容体作動薬」で、一般名は「カプロモレリン」ですが、犬の食欲不振に対するものは「ENTYCE」、猫に関しては「ELURA」と言います。猫の場合、慢性の腎臓疾患がけっこうポピュラーな病気で、これに対する体重減少の管理や食欲不振に対する治療薬ということで、こちらもエランコが今、販売しています。

胃酸分泌抑制剤テゴプラザン

武内:「テゴプラザン」については特徴をお話ししたいと思います。スライドの画像は韓国で売られているパッケージ、商品の箱です。

実は胃酸の過剰分泌による疾患はかなりあります。1つは、びらん性の食道炎です。びらんというと、もう荒れただれた状態になっているもので、「GERD」と言ったりします。胃カメラを飲んでも見つからない、非びらん性のものは「NERD」と言ったりしています。加えて、胃潰瘍などその他のものがあるのですが、このようなものに対する治療薬になります。

どれくらいのマーケットサイズがあるのかというと、記載のとおり、グローバル全体ではだいたい2兆円くらいのマーケットサイズがある疾患です。アメリカでだいたい4,000億円くらい、日本で2,500億円という、かなりマーケットサイズのある領域になります。

既存薬には主に「プロトンポンプ阻害剤」といわれているものがあります。これはプロドラッグといわれるもので、体内の代謝を経て初めてお薬の効果を示すため、実際にお薬が効くまでに少し時間がかかります。しかし、やはり薬は飲んだらすぐに効いてほしいですよね? そこで、新しいタイプは「速やかに効く」ことを売りにしています。

加えて、スライドに記載したとおり、効果の持続性や胃酸が出るのを強く止める働き、また実際にこのような疾患にならないと意外と注目されないのですが、低い薬物相互作用が特徴として挙げられます。お医者さまからすると非常に使いやすいお薬です。

現在、日本を除く地域ではHKイノエンにライセンスを与え、日本は我々も少し臨床開発をしながらバリューアップしてライセンスを得ようと考えています。海外については先ほども少し触れましたが、韓国及び中国では販売中、アメリカでは臨床開発が進行している状況です。

坂本:韓国及び中国はかなり早く販売が承認されたということですか? この理由を教えてください。

武内:おっしゃるとおり、韓国及び中国はパートナーがそれぞれ本当に努力をしたおかげで、とてもスピーディに承認されました。特に中国に関して、我々が今年の2月に中期経営計画を発表した時には、今年後半の販売開始を想定していたのですが、なんと4月に販売開始という驚異的なスピードでした。

その理由の1つに、国策にうまくはまるタイプのお薬だったことがあります。また、中国にはいくつかの分類があるのですが「分類1」という国産の新薬という扱いになり、パートナーの戦略がうまく当たった点で早くなりました。

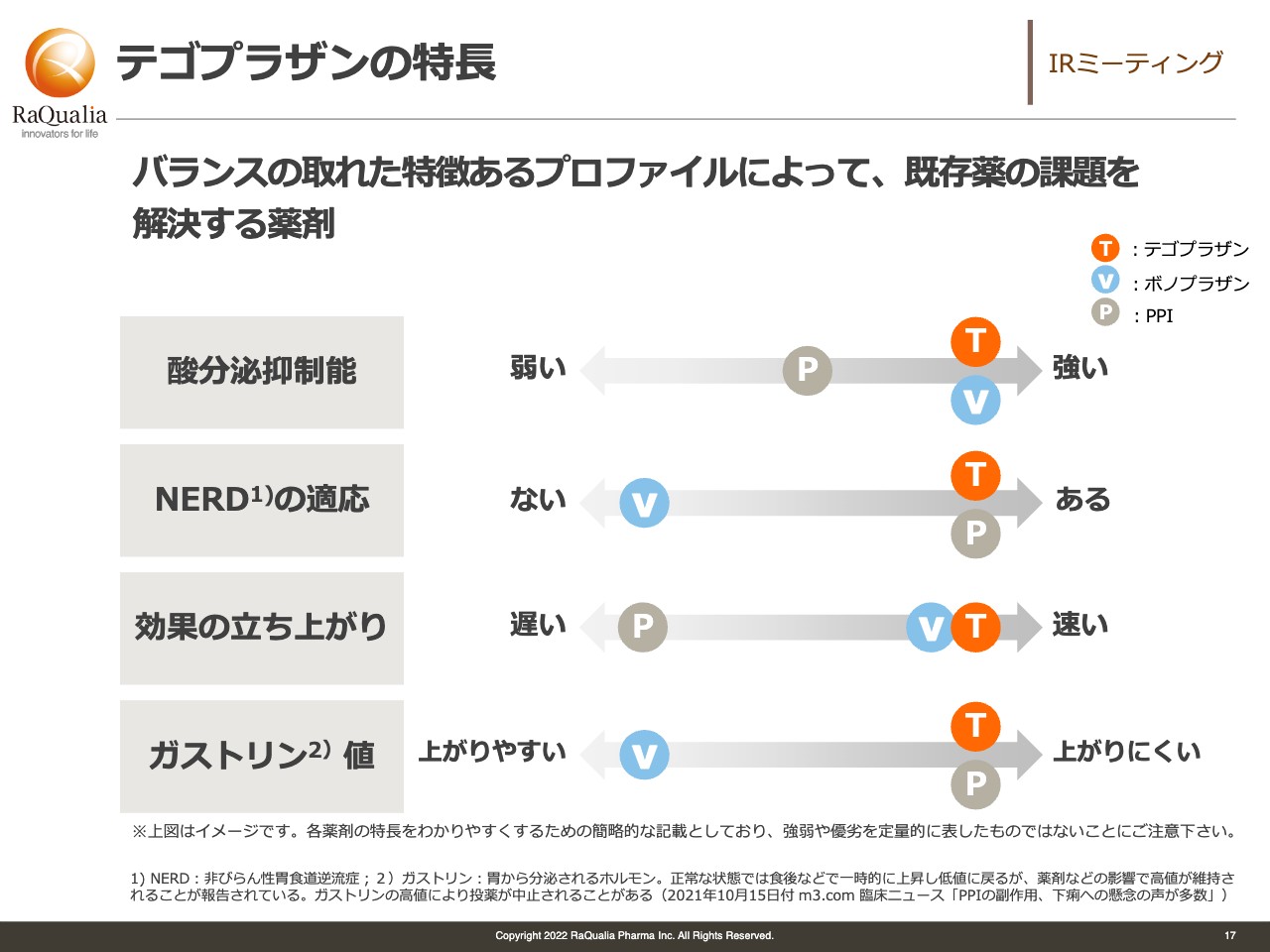

テゴプラザンの特長

武内:やはり、これまでのお薬に対して優位性がないとなかなか製薬会社さまは扱ってくれません。「テゴプラザン」には、スライドに記載のとおり、大きく分けて4つの特徴があります。

1つ目は酸分泌の抑制機能が強いということです。第2世代といわれている「PPI」よりも、第3世代にあたる我々の「P-CAB」が強いのです。スライドに薄い水色で示しているVは「ボノプラザン」を意味し、同じタイプのお薬を武田薬品がすでに日本で販売しているのですが、この2つは断然強い効果を示します。

2つ目のNERDは非びらん性の胃食道逆流症に適応しているかどうかで、実は「ボノプラザン」は承認を取っていないのですが、我々は韓国で取っています。

3つ目の効果の立ち上がりは、「PPI」に比べてやはり第3世代の「P-CAB」のほうが早いです。スライドの図は、同じ「ボノプラザン」という「P-CAB」の中でも我々のほうが効果が早いということを示しています。

4つ目のガストリン値は「上がるとよくない」といわれているものです。我々のものは上がりにくいため、これもよい特徴です。お医者さまからするとおそらく使いやすいお薬です。

韓国における販売状況

武内:「本当にこれはきちんと売れているの?」「継続的に売れるの?」という質問を時々もらうのですが、これは韓国で販売してもう4年目に入り、スライドに記載のとおり、売上高は前年比21.1パーセント増と順調にシェアを伸ばしています。

韓国は日本より市場規模が小さいのですが、それでも韓国の昨年の売上高は1,096億ウォンと、向こうから見るとブロックバスターになっています。したがって、ブロックバスターになった上でまだまだ売れているというのが非常に特徴的で、おそらく他の国でも同じように順調に売上高を伸ばすと踏んでいます。

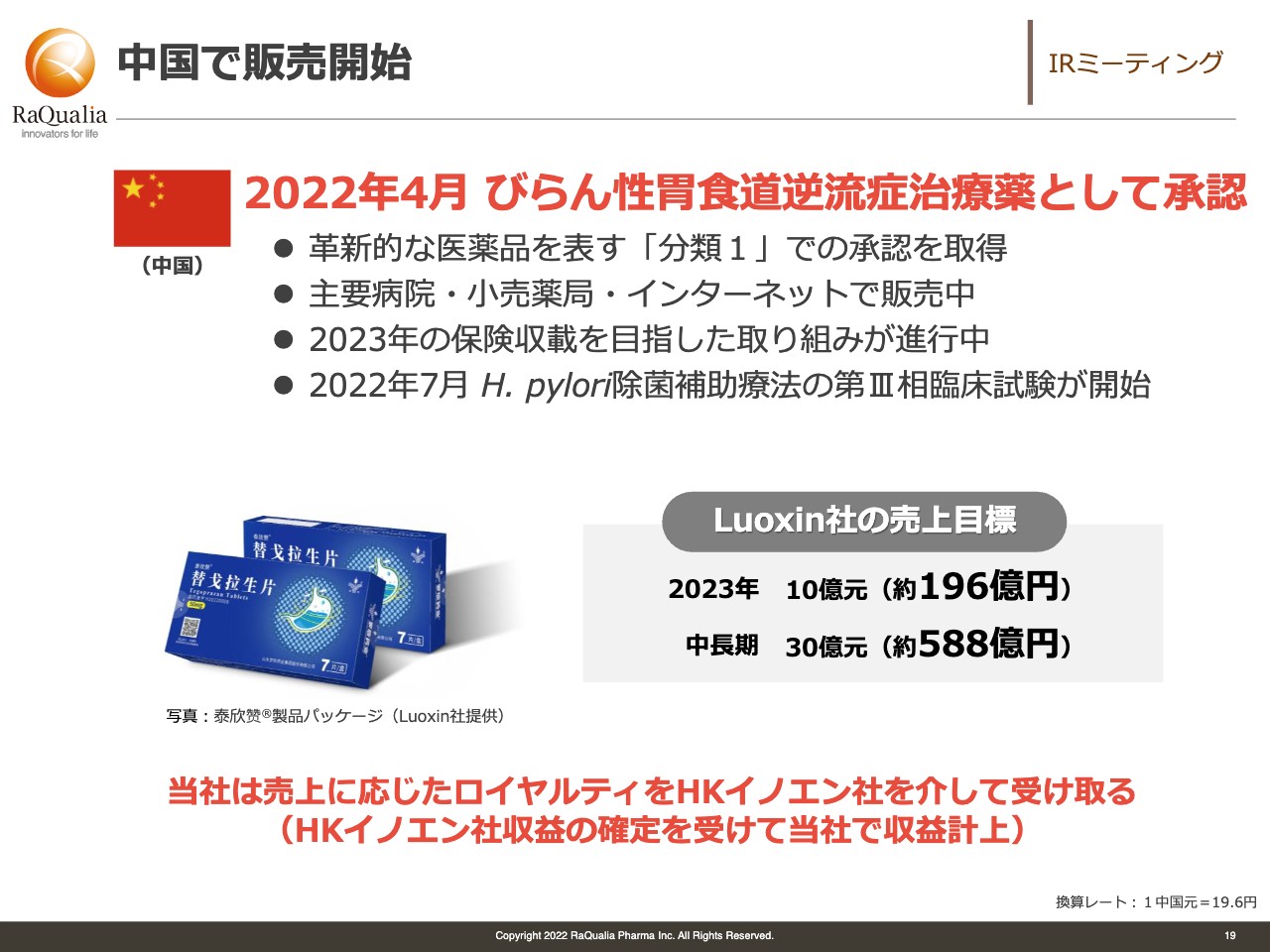

中国で販売開始

武内:中国での販売を開始したのは今年の4月とお伝えしましたが、ルオシンが来年の売上目標を200億円とし、今全力を挙げて売上を出しているところです。先ほども触れましたが、革新的な医薬品を示す「分類1」で承認を取りました。中国は日本と違って、販売した最初の年に保険収載されるのではなく、その翌年または翌々年に収載されます。

では、今はどこを相手に売っているかというと、主要な病院や小売店、インターネットからの販売など、自由診療で売っており、こちらも順調に売上を伸ばしています。2023年に保険収載を目指すほか、今年7月にはピロリ菌除去の補助療法の第Ⅲ相臨床試験が始まりました。

合理的に、かつ承認を取りやすいところからどんどん取っていき、その上で後から追加効能を取得していくという戦略を取っています。それに応じて売上規模も増えていくことを我々は期待しています。

増井麻里子氏(以下、増井):中国は原薬の輸入の際に日本に入ってこなくて困ったなどいろいろなことがあったのですが、現地では薬の製造になにか差し支えはあるのでしょうか?

武内:ルオシンが、先ほどお話ししたようないろいろなチャネルにアクセスして販売しています。原薬に関してはHKイノエンが供給したり、彼ら自身が作ったりと複合的に行っている状況です。中国ですから当然、ルオシンがメインで行っています。

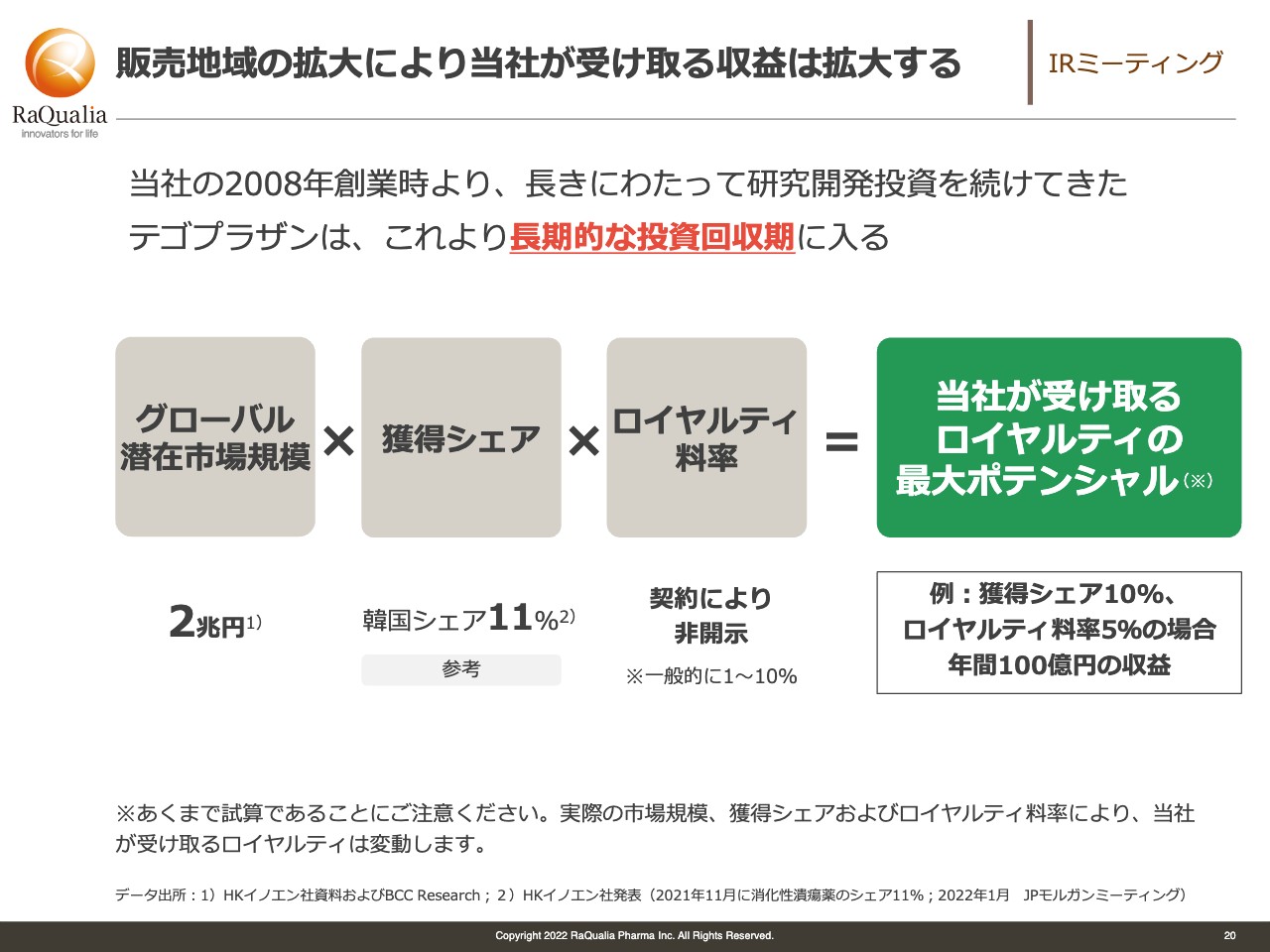

販売地域の拡大により当社が受け取る収益は拡大する

武内:こちらのスライドはどのように収益が出るのかを示しています。これはバイオベンチャー全般に言えることですが、簡単に言うと、グローバルのマーケット規模があり、どれくらい獲得シェアを取り、どれだけのロイヤルティを取るかが、受け取るロイヤルティの最大ポテンシャルになります。

我々の場合は、先ほどの消化器の市場規模はだいたい2兆円です。これに対して10パーセント程度、韓国では11パーセントのロイヤルティレートを掛けたものが我々の売上です。参考にスライドに例を書いていますが、獲得シェアが10パーセントでロイヤルティレートが5パーセントの場合、単純計算で年商100億円になります。

ポイントとしては、ある程度大きな市場規模のターゲットを狙いにいくのが1つの方法です。加えて、獲得シェアをいかに多く取るかということです。例えば、市場規模は多少小さくても、他にお薬がないところで自分たちがマーケットシェアを100パーセント近く取れたら、それでも成り立つビジネスです。

坂本:第一選択薬になるということですね。今日のお話を聞いていると、韓国のシェアも上がりそうな気がします。

武内:計算しやすいように10パーセントと仮定しているだけで、当然これよりも上がってくるだろうと期待しています。

ペット用医薬品は順調に推移

武内:ペット用医薬品はスライドに記載の「GALLIPRANT」があります。「GALLIPRANT」は、 実はエランコの中でも10番目のブロックバスターになったお薬です。昨年の売上高は1億ドルを超え、順調に販売数を伸ばしています。もしかしたら視聴者の中にも、獣医さまからこれを処方してもらったという方がいるかもしれませんが、日本の獣医さまも販売しているお薬です。

坂本:ペット用医薬品の場合、100億円でブロックバスターになるイメージですか? 市販薬はだいたい1,000億円くらいのイメージですが、ペット用医薬品は市場規模を考えるとこれくらいが相場なのでしょうか?

武内:そうです。これはけっこう画期的なお話です。

また、スライド下部のグレリン受容体作動薬は「ENTYCE」がアメリカで販売中であるほか、「ELURA」がアメリカで販売、欧州でも承認申請を行っています。この3月に発表されたところですので、ある一定の期間を経て欧州でも販売されると踏んでおり、販売開始となれば当然その分の売上が増えてきます。

ペット用医薬品のよいところは、普通のお薬と違って薬価改定がないことです。

坂本:保険がもともと公的なものではないからですね。

武内:そのため、ブランディングさえしっかり行えば、特許が維持されている間はヒト用医薬品に比べて薬価引き下げの圧力が少ないのです。

坂本:メーカー、すなわち問屋が決めるということですか。

武内:これは我々にとって魅力的で、引き続き売上を伸ばしてほしいですし、大きくマーケットが崩れることはないのではないかと期待しています。

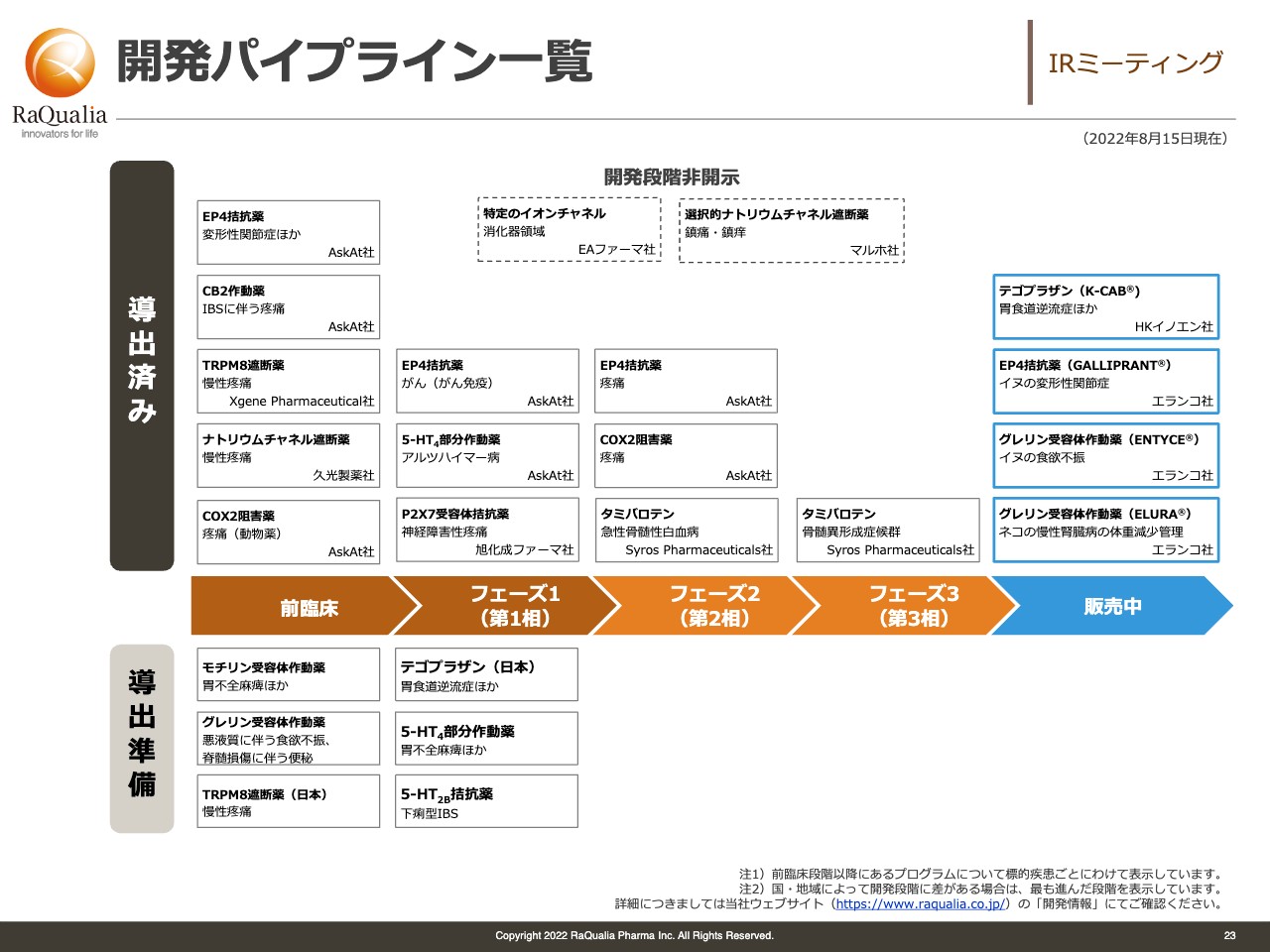

開発パイプライン一覧

武内:パイプラインの状況です。スライド左側に「導出済み」「導出準備」とあり、ご覧のとおり前臨床試験から販売中のものまで網羅的に行っているのが我々の特徴です。

当然、開発の後期になるほど脱落するものが増えるため徐々に少なくなるのですが、それでもグループ全体としてはフェーズ3のものも持っており、これは本当に他社にはない我々の特徴の1つだと思います。

また「導出済み」についてはこれまでなるべく早く出す戦略をとっていて、フェーズ1を終えたものを含めてスライドに挙げた6つがあります。

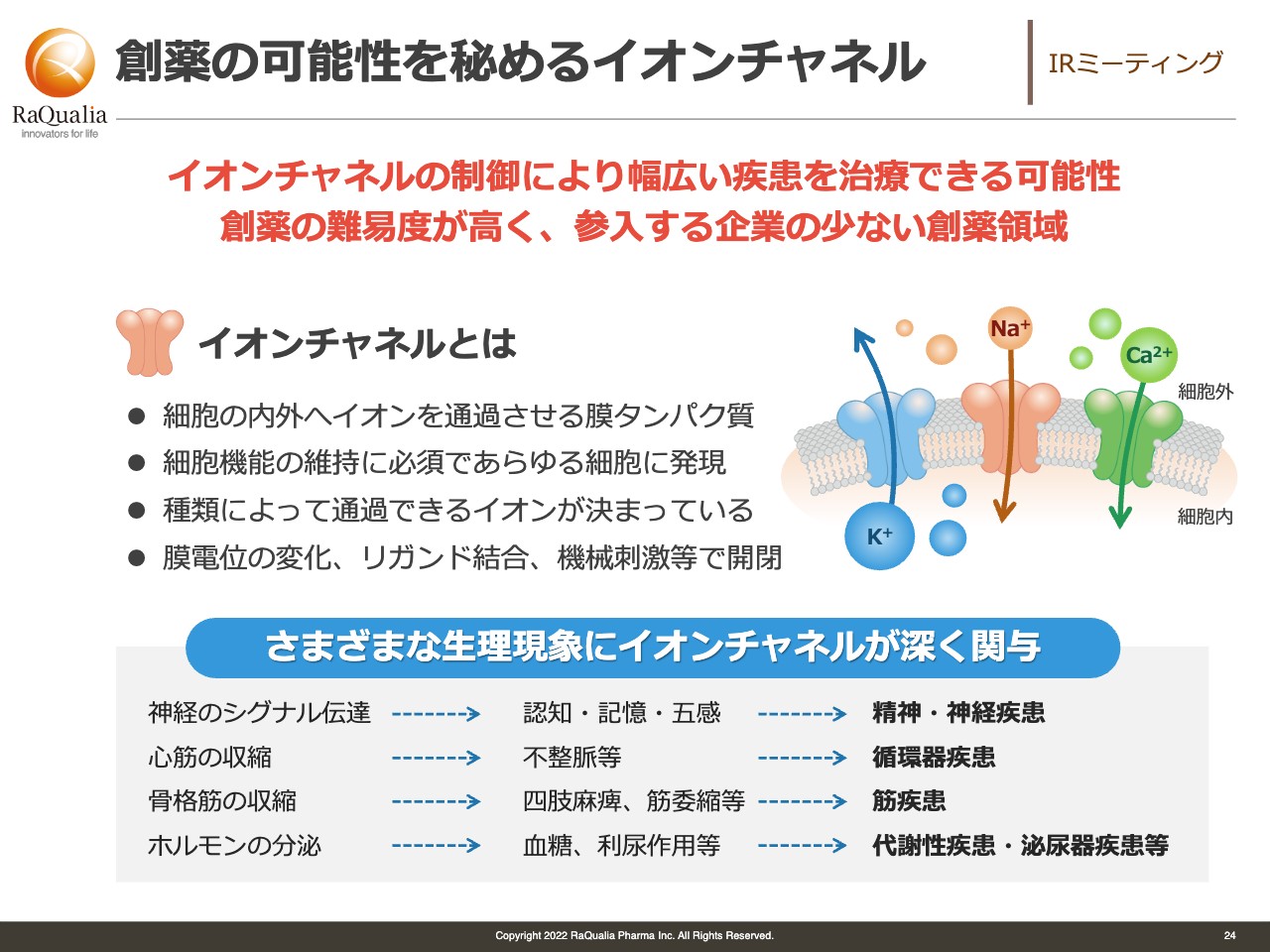

創薬の可能性を秘めるイオンチャネル

武内:お薬のターゲットにはいろいろな種類があります。その中でイオンチャネルという細胞の内外へイオンを通過する膜タンパクがあるのですが、我々の特徴としてこれに関連する疾患の治療薬を中心に展開しています。

なかなか聞き慣れないとは思いますが、このようなシグナルが狂うとなにが起きるかというと、例えば神経のシグナル伝達がおかしくなると精神疾患や神経疾患につながります。また心筋の収縮や骨格筋の収縮、ホルモンの分泌などが狂うと、それぞれスライド右側に記載したような疾患が出てきます。こうしたものに対する治療薬を提供していこうというのが我々の狙いです。

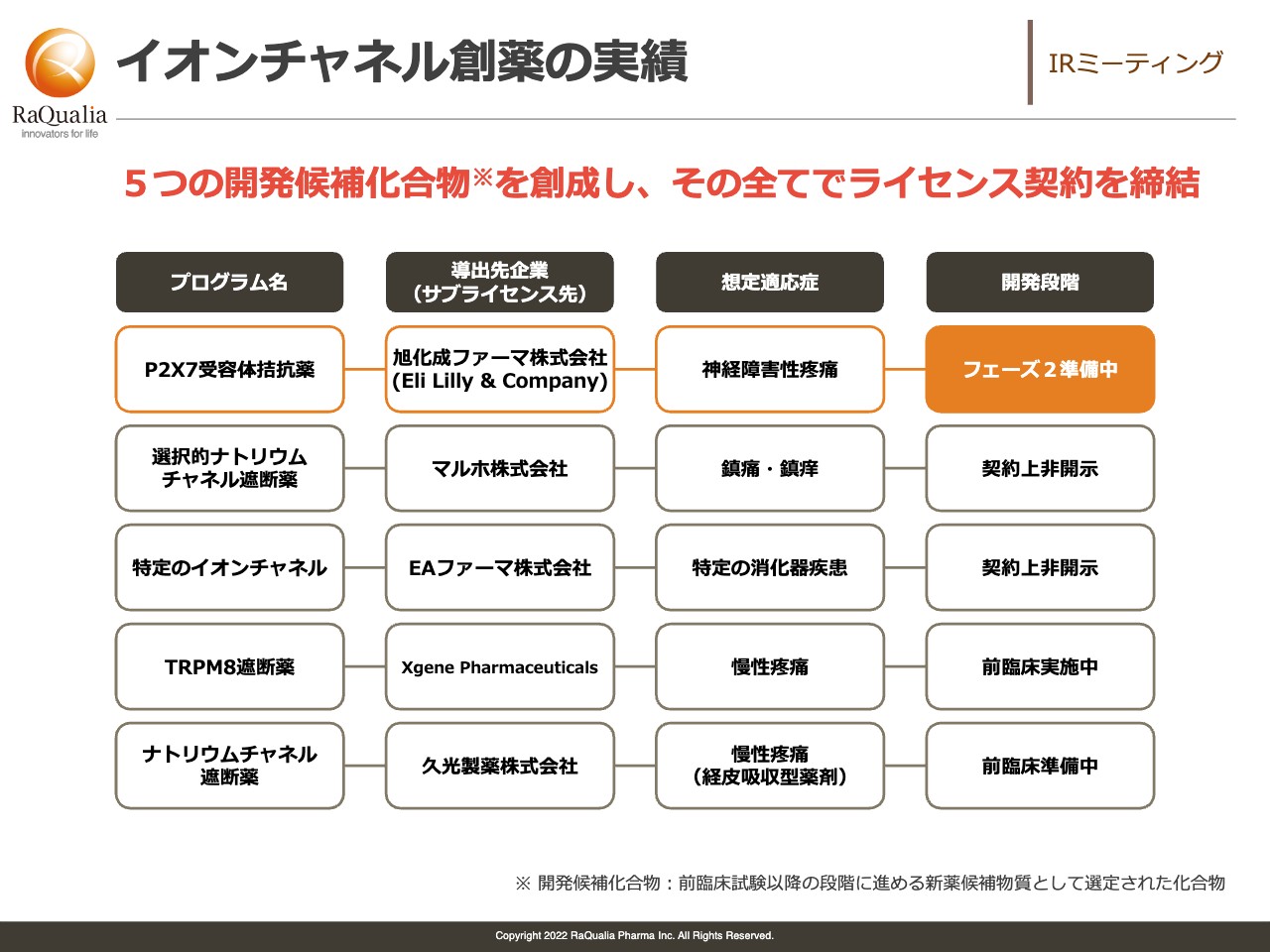

イオンチャネル創薬の実績

武内:実は、我々は実績をそれなりに持っているベンチャーで、スライドに挙げた5つについて開発候補化合物を創出し、そのすべてをライセンス化しています。この分野に特化したベンチャーとしては比較的実績のある会社です。

特にスライド一番上に記載の「P2X7受容体拮抗薬」は旭化成ファーマと共同研究したもので、候補の化合物ができた段階で旭化成ファーマにライセンスを付与しました。昨年、旭化成ファーマがイーライリリー・アンド・カンパニーにサブライセンスを与え、日本を除いた地域ではイーライリリー・アンド・カンパニーがフェーズ2の準備をしています。

昨年3月にサブライセンスを取得しているため、1年から2年ぐらいの間で次のフェーズに進むのが一般的です。おそらくそう遠くないうちにみなさまにもフェーズ2が始まったというお知らせができるのではないかと考えています。

このほかマルホ、EAファーマ、香港のXgene Pharmaceutical、昨年ライセンスを得た久光製薬、こうしたところにライセンスを付与し、各社で今次のフェーズに進めるための準備をしている状況です。Xgene Pharmaceuticalに関してはすでに前臨床試験を実施しており、オンタイムで順調に進んでいます。

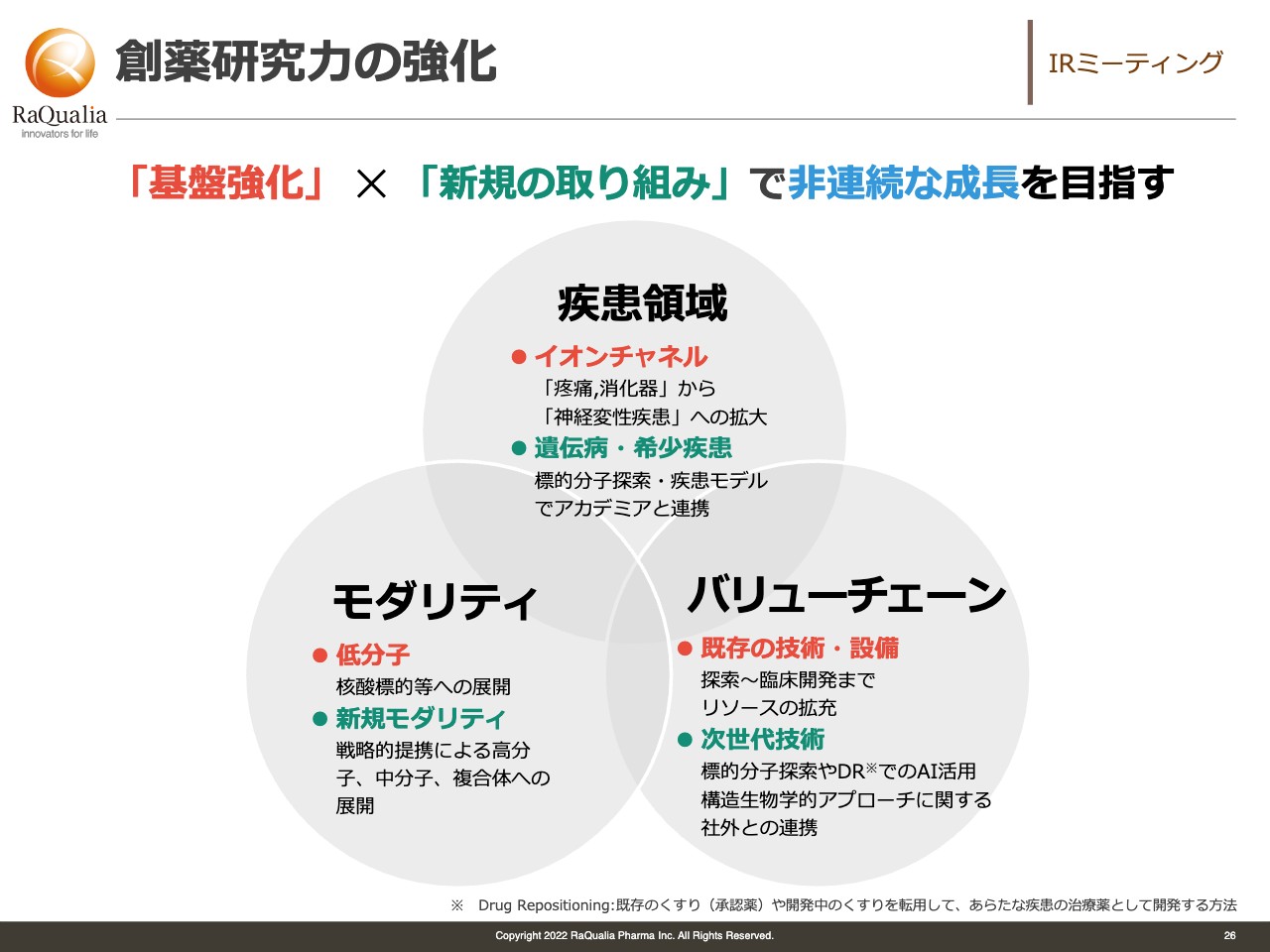

創薬研究力の強化

武内:創薬研究力の強化についてです。大きく疾患領域のもの、低分子医薬品なのか新しいモダリティなのか、バリューチェーンなのかに分けてそれぞれ特徴づけをしています。

疾患に関してはイオンチャネルのほか、次世代品として遺伝病や希少疾患があります。モダリティは低分子に加え、基盤強化のものから新しい領域への取り組みとして新規モダリティがあり、先ほどお話しした細胞内抗体もその1つです。

バリューチェーンについては、薬を作るためにはスポット的な機能さえあればよいということではなく本当にいろいろな機能を持つ必要がありますが、これについて既存の技術をアップデートし、新しい技術も取り入れていきます。例えばAIを使ったものや社外のリレーションなどがあります。必ずしも内製にこだわらず、機動的に取り組もうとしています。

こうしたものを乗算的に行うことで、非連続の成長をしていこうというのが現在の我々の戦略です。

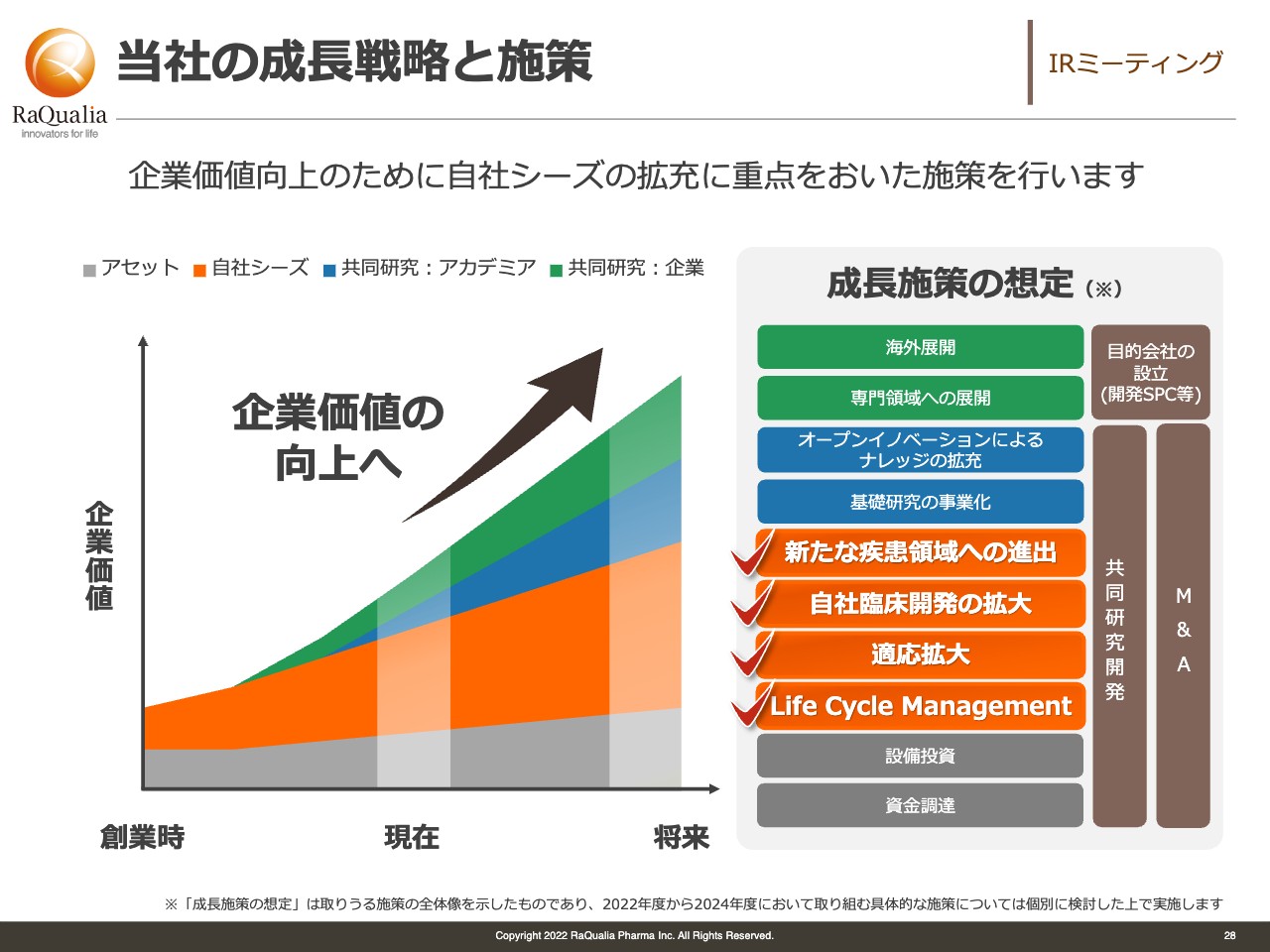

当社の成長戦略と施策

武内:事業計画です。スライドの図はよくあるミルフィーユ図ですが、1つだけでは成長しないため、いくつかの組み合わせでより大きな成長をするというのが今の狙いです。グレーの部分は基本的に行うところ、オレンジの部分はこれまで行ってきたところ、ブルーおよびグリーンの部分は今後力を入れて行う、次世代の成長のための活動です。

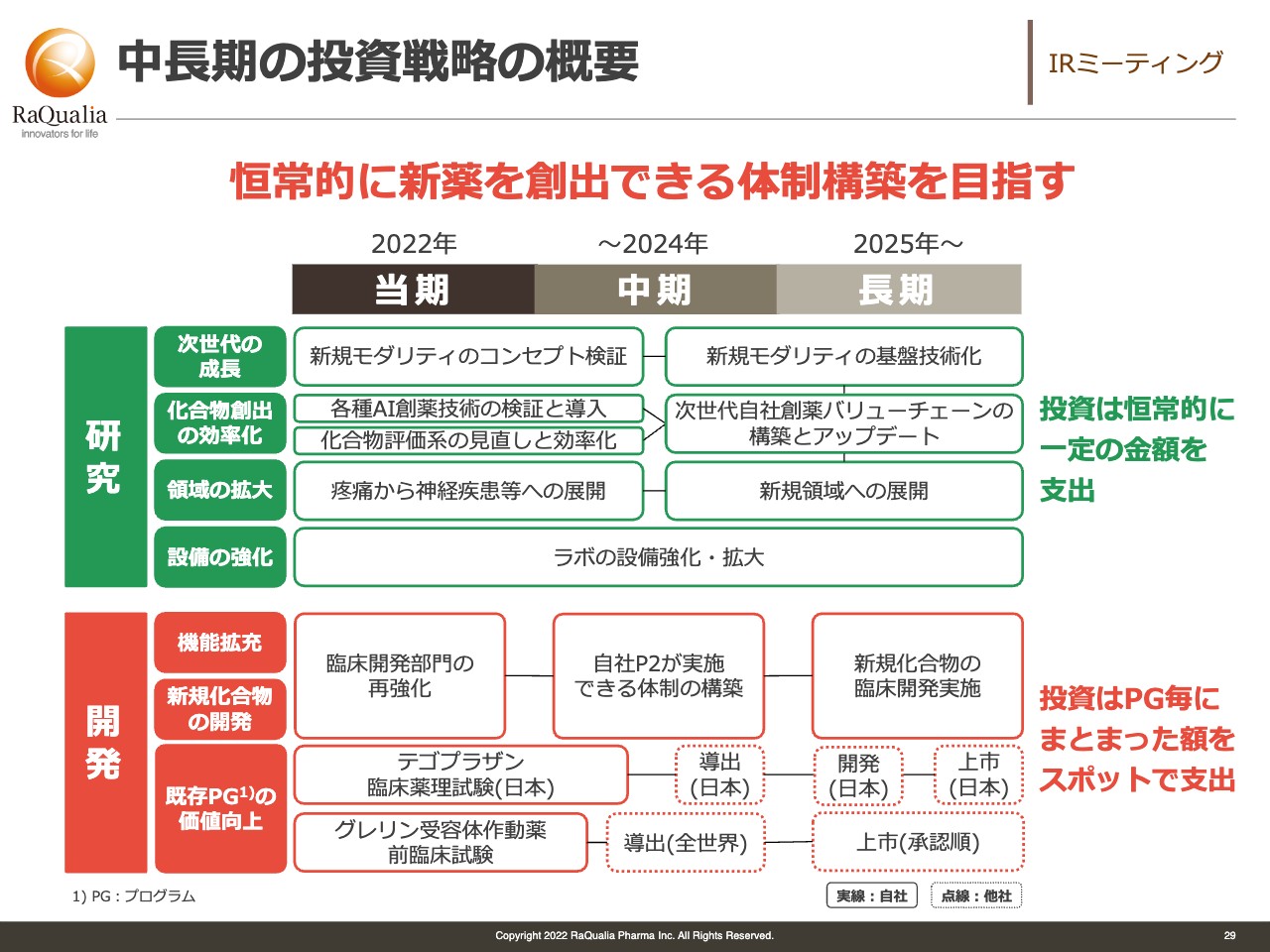

中長期の投資戦略の概要

武内:投資家の方からは、どのような投資戦略をしていくのかとよく質問をいただくのですが、大きく分けると研究と開発です。

研究に関してはスライドに挙げた4つの項目があり、簡単に言うとやはり次世代の成長のための投資です。また、化合物創出を効率化するための投資があります。加えて、適応領域を広げないと成長はないため、そこを広げるための取り組みです。そして基盤設備の強化というこの4つに分けて行っています。

8月15日の決算発表でお伝えした細胞内抗体へのチャレンジは、新しいモダリティのコンセプト検証に該当します。またソシウムとの、我々の化合物の基礎疾患などの新しい適応症を考えられないかというAIを使った取り組みが化合物創出の効率化や領域の拡大になります。このようにフレームワークに沿ったかたちで取り組みを進めている状況です。

開発に関してはスライド記載の5つの取り組みです。1つは臨床開発の機能拡充です。加えて新規化合物の創出を行い、その開発、バリューアップを行います。

当然ゴールに近いほうに注力するのがビジネスストーリーです。既存のプログラムである「テゴプラザン」の日本の臨床開発を我々自身でステップアップさせることで、パートナーが「これなら取り組んでよい」というデータを活用しようという取り組みがあります。もちろん海外のデータを積極的に使って費用を圧縮し、1日でも早く上市できるような作戦を作ろうという取り組みも行っています。

「グレリン受容体作動薬」は今、前臨床試験を行っており、当然フェーズを上げることによってパイプラインの価値を上げ、導出につなげようと取り組んでいます。

2022年12月期 第2四半期 業績概要

武内:業績概要です。当社は売上のある数少ないバイオベンチャーの1つですが、この上半期で14億4,700万円を売り上げています。最終的な半期の利益が4億6,900万円と、4億7,000万円近い利益を出しています。

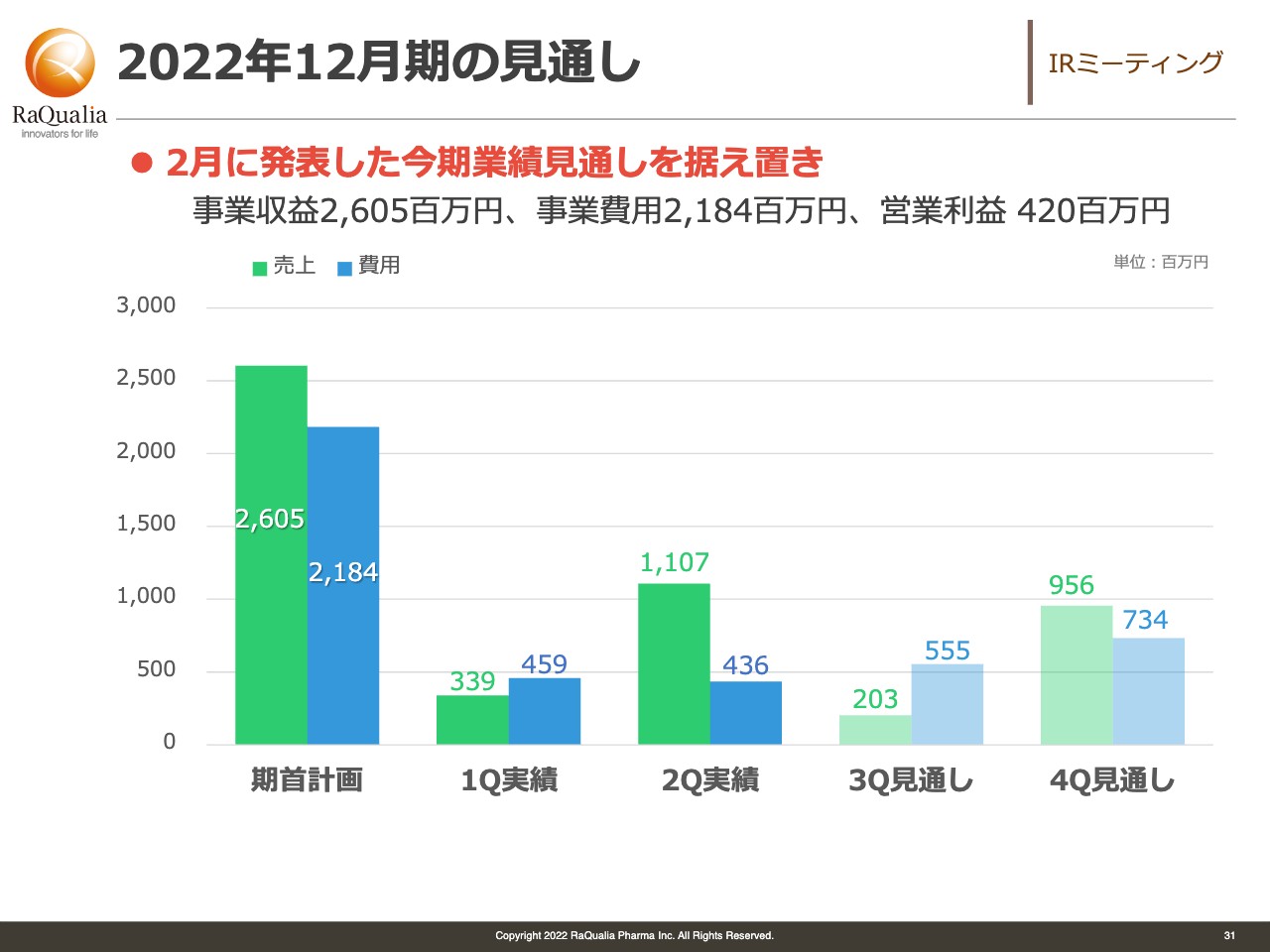

2022年12月期の見通し

武内:見通しに関しては、今年2月に発表したものを据え置いています。先ほどお話ししたとおり、中国のパートナーが本当に早期に承認を取得し、販売が半年ほど前倒しになったため、「上方修正してよいのではないか」と思われるかもしれません。

これは医薬品特有の事情ですが、販売初年は一定の短い間しか投与できません。また、販売を開始して着金するまで、それを売上計上できるかと言うと、会計的な論点もあります。そこが確定するまでは上方修正を軽々にせず、蓋を開けてアップサイドがあれば、あらためて上方修正するという考えに立ち、あえて据え置いています。

そのため、最終売上としては、スライドに記載のとおり、期首計画の26億円を目指して取り組んでいます。

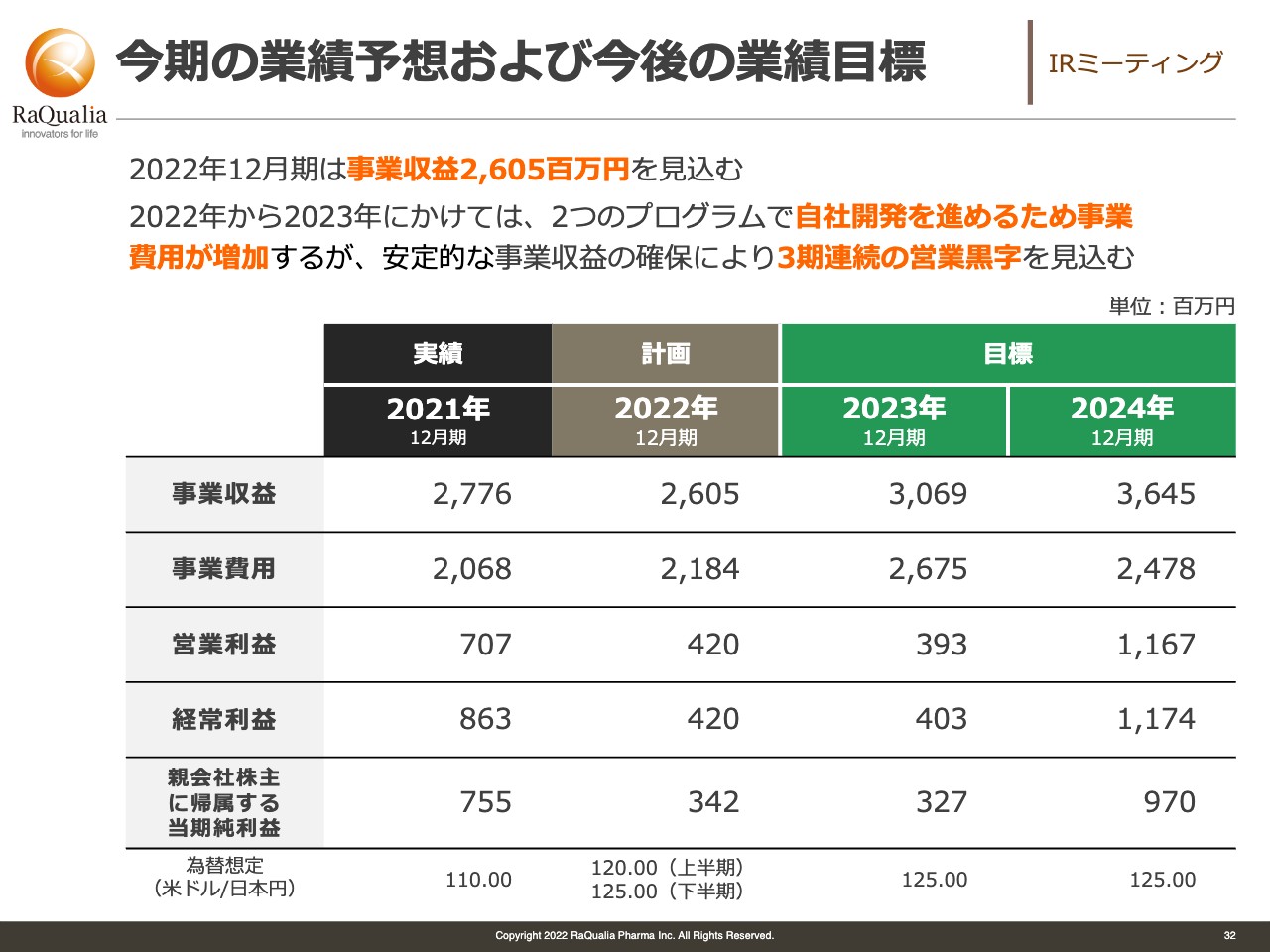

今期の業績予想および今後の業績目標

武内:スライドは修正後の数字で、中国のパートナーの業績見通しが目標からかなり上振れていたため、そちらを反映させたものです。2023年は30億円以上、2024年には36億円以上の売上を実現するような会社になります。

3ヶ年、コンスタントに黒字を出していき、その黒字を基盤にしながら新しいモダリティへや新規の領域への取り組みを進めようと、今発表していない部分も含めて行っています。

坂本:目標でいくと、おそらくまだインしていない部分だと思いますが、営業利益が少し減益になる理由があれば教えていただきたいです。中国のスピードもあるかと思いますが、お願いします。

武内:やはり我々自身でパイプラインの価値を上げようということで、「テゴプラザン」の日本の臨床試験を少し行います。そちらに費用を充当したため、その分が少し減ったように見えます。実際にはパイプラインの価値を上げるための投資に回したというのが実態です。

坂本:ありがとうございます。

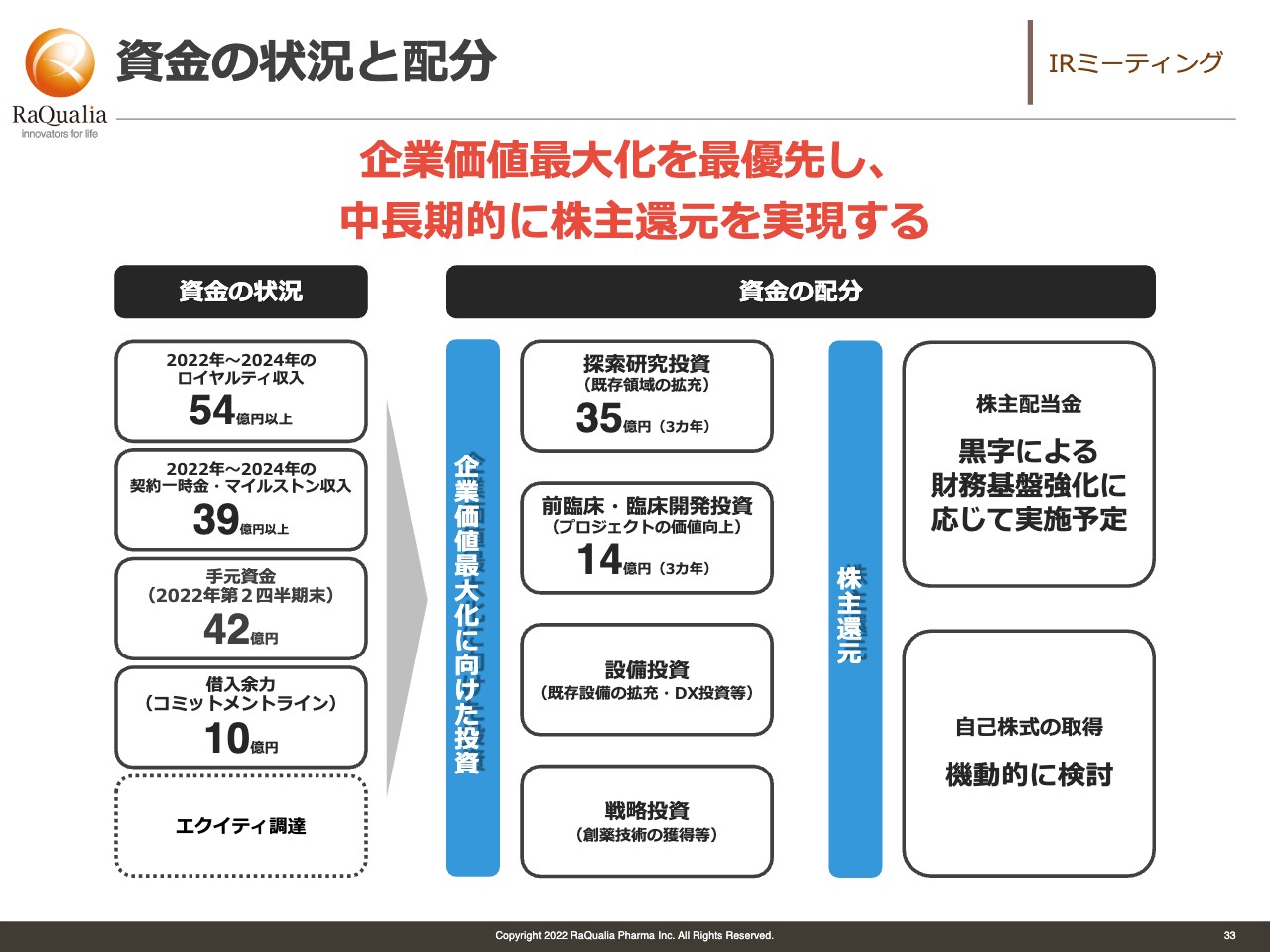

資金の状況と配分

武内:資金の状況と配分についてです。先ほどお話ししたような売上、これらの原資と、手元資金の42億円です。また、三菱UFJ銀行に受けていただいた、コミットメントラインが10億円あります。

このようなものを含めて、探索研究への投資、あるいは前臨床試験・臨床試験への投資、普通の設備投資、戦略投資を行います。具体的には、今回STAND Therapeutics株式会社に対し、共同研究を始めましたが、一部J-KISSによる資本参加も行っています。このようなタイプの投資など、いくつか機動的な投資を行い、企業価値を上げるために取り組もうと思っています。

坂本:配当は、黒字で財務基盤が強化すれば実施予定となっていますが、個人投資家だけでなく、最近は意外と機関投資家でも、成長企業に配当を出してほしいと言う方がいるという話を企業から聞くことがあります。

個人的には、成長企業の株主還元の第1歩は配当ではなく、自社株買いではないかと思うのですが、このあたりのイメージを教えていただきたいです。お願いします。

武内:実は我々が会う機関投資家は、基本的にはバイオに投資経験のある方がメインになってきます。「配当ではなく、株価を上げてください」と言われることはありましたが、「配当を上げてくれ」とは言われたことがありません。

個人の方とは、少し投資に対するスタンスが違うことから、そのような差が出ています。個人の方は、もちろん配当を期待している方も多いと思いますが、やはりベンチャーの本質は、企業価値を上げて株価をより成長させることだと思います。

そのため、今の戦略としては配当をするよりも、まず株価を上げるための投資を行います。少し期間はかかるかもしれませんが、何倍もの株価になるような施策を打つことは大事なポイントで、しばらくはそちらに注力する予定です。

また、自己株式の取得も機動的に行っていきたいと考えています。特に、最近アメリカでも自己株式の取得に税金をかけようという、いろいろな動きがあるため、必ずしも「いつ」とか「どれくらい」とはまだ言える状況ではありません。

坂本:日本も岸田総理の最初のほうの方針などで、そのようなことがありましたね。

武内:ただし、株主にとって株価の上がる施策というのは、積極的に打ちたいと考えています。そのような点を含めて、今後も考えていきたいと思っています。

坂本:わかりました。ありがとうございます。

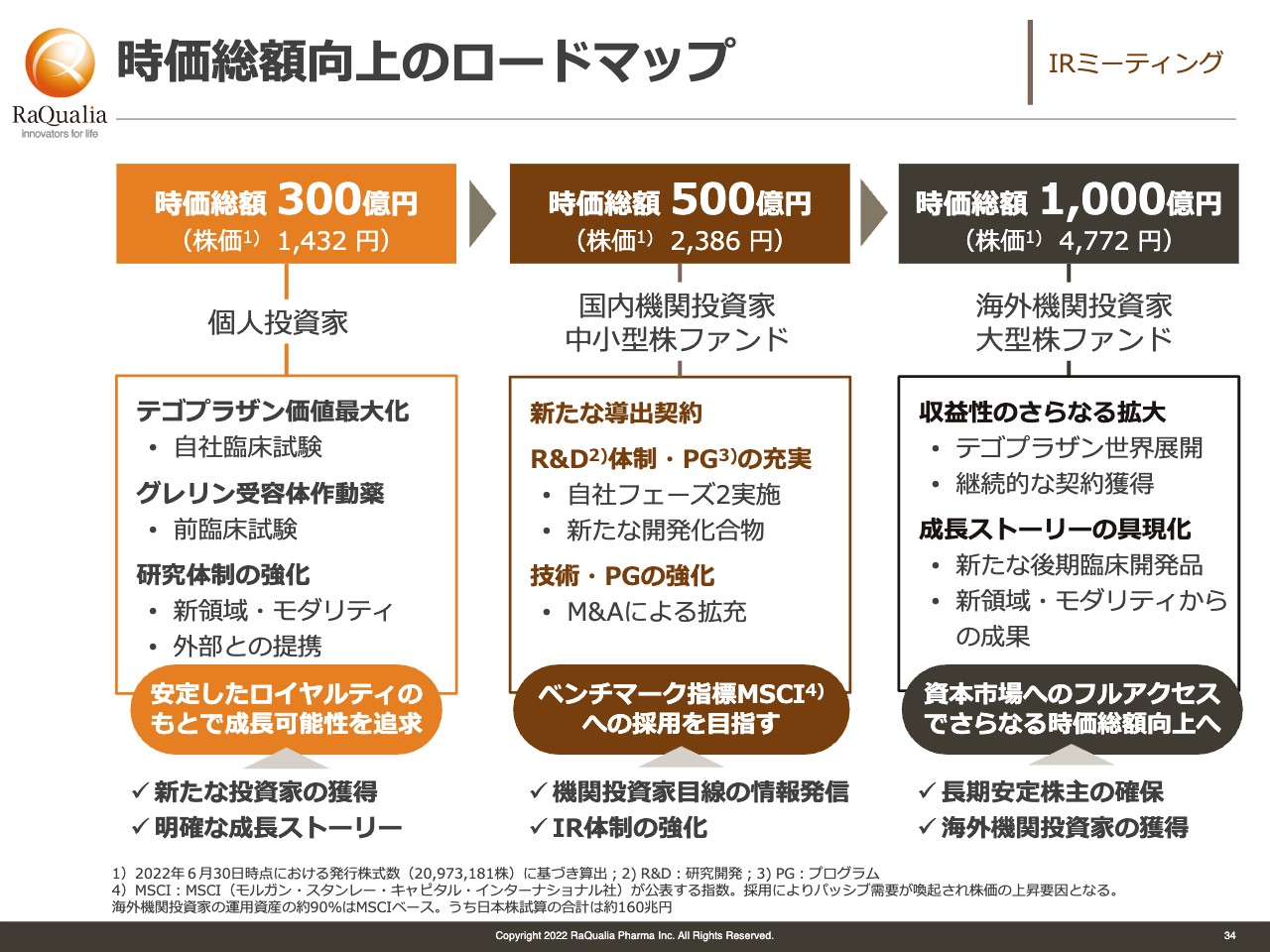

時価総額向上のロードマップ

坂本:これは珍しい資料だと思います。この仕事をしていて、あまり見ることはありませんが、よいなと思います。

武内:ありがとうございます。実際のところ、この資料を出すことは、社内でもかなりいろいろ議論になりました。

坂本:これはどちらかと言うと社長に強い意思があったのですか?

武内:そのとおりです。何かと言いますと、やはり時価総額の規模によって投資家の層が変わってきます。今、手前どもは220億円くらいの時価総額で、スライドの一番左端の300億円にはまだ満たない状況です。まずはここを目指していこうと考えています。

実際にどのようなことを行うかと言いますと、スライドに記載の「テゴプラザン」と「グレリン受容体作動薬」での価値最大化、研究体制の強化です。こちらを強化しても、当然すぐ実入りになるわけではなく、時間がかかるため、なるべく早く取り組みます。

やはりこのような層には機関投資家はまだ来ていただけないため、もしかしたら聞いているみなさまが中心になってくると思いますが、個人投資家の方々に「この会社なら投資してもいい」という施策を打っていきたいと思っています。

そのような意味で、このような取り組みを行っているというのが、今日のお話になります。そして、まずは300億円を目指し、300億円を超えてくるともう少し機動的なファンドの方々が入ってきます。

坂本:買える人、ファンドが増えますね。200億円と言う方もいますが、それまでは個人投資家が買い、そこからは機関投資家が買えるようになり、そこはおそらく含み益が出ているためパスするという投資は、成長企業の投資の中でメジャーになってきています。そのため、それは普通だと思います。

スライド中央の500億円のところで、機関投資家目線の情報発信を心掛けていくという話がありますが、個人投資家目線の情報発信はどのようなものがありますか? 300億円にいくまでのパスもありますが、そのあたりをお聞かせいただけたらなと思います。

武内:この金額に到達したら、いきなりガラッと変わるというわけではありません。

坂本:もちろんです。

武内:そのため、このあたりは跨ぐと思っていただければと思います。さらに成長して機関投資家が投資することになると、1つはやはり新しい導出契約です。できればある程度、我々自身で臨床開発を少し進めたいと思っています。

買う製薬会社からすると、お金を払ってでも当然リスクの低いほうが欲しいということで、そのようなところで価値をつけて、契約一時金も大きくしたいです。また、入るロイヤルティのレートも上げたいと考えています。

そのようなものがあれば当然、「成功率はこれだけど、少なくとも臨床試験の期間が残りこれだけで上市する可能性があるな」など、そうすると投資回収の期間を考えて、これだったら投資できるという方が増えてくると思います。このようなところをしっかりと説明しながらバリューアップしたいです。

そのためには、スライドに記載のフェーズ2の実施やM&Aです。今までにないタイプや新しい技術を入れて、この会社ならしっかり成長させられるというところを見せることです。

また、スライド右側に記載のとおり、最終的に1,000億円となったら、海外の投資家など大型株ファンドに投資頂くようになると思います。そうなると、スライドに記載したような、海外のベンチャーが行っていることをしっかりと実行することが、大きなテーマになってくると思います。

坂本:ありがとうございます。

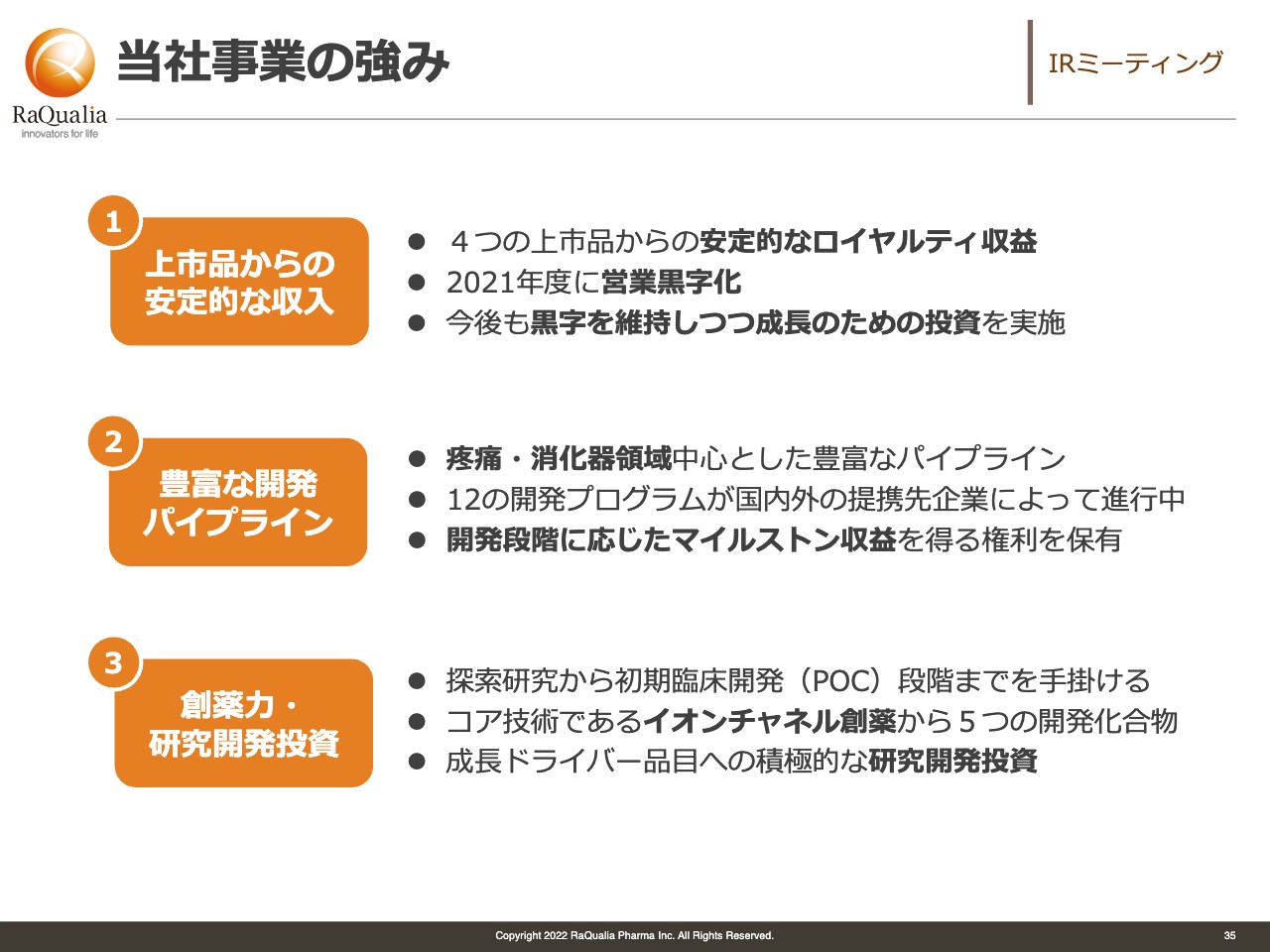

当社事業の強み

武内:最後に整理しますと、当社の強みはスライドに挙げた3つです。1つ目は上市品からの安定的な収入があること、2つ目は豊富な開発のパイプラインがあること、3つ目は創薬力・研究開発の投資をしっかりとできていることが当社の大きな強みになります。

増井:ありがとうございました。

質疑応答:現在の株価について

坂本:「『テゴプラザン』の今後の売上高の成長率や豊富なパイプラインを考慮すると、御社の現在の株価、時価総額は過小評価で低いように思えます」というご意見で、「現在の御社の株価についてどう思われますか?」というご質問です。

武内:株価ですよね。

坂本:顔を見合わせてしまいましたね。

武内:思わず見てしまいました。実際、私もそうですし、今の株主さまも本当にこんなものではないと、もっと企業価値があるはずだと思っていただいていると思います。

坂本:見ていると、すごく熱烈なファンもいますよね。

武内:実は、みずほ証券がレポーティングしているアナリストレポートの中でも、1,800円程度が狙う1つの目標株価だと言われています。少なくとも現時点では、我々自身はその価値があると思っています。一方で、マーケットの株価は常に正解です。

おそらく、そのギャップは、我々がまだきちんとお届けできてないところだと思います。それを埋めるための施策は、先ほどお話ししたような内容だと思っています。そのため、本当に1日ではなく1秒でも早く、我々自身もその目標株価に到達したいと思っています。また、それを実現することで、より機動的なファイナンスもできることになります。

これはいわゆるエクイティでの調達以外の選択肢も増えるため、そうした意味でも企業価値を本当に少しでも早く上げるために、このような施策に取り組もうと思っています。直接の回答ではなくてすみません。

坂本:いえ、イメージはわかりました。

質疑応答:機関投資家への働きかけに対する手応えについて

坂本:「上方修正から出来高が急増していますが、機関投資家への働きかけに対して手応えを感じますか?」という内容です。おそらく「機関投資家からの質問やミーティング依頼が、足元で増えましたか?」というご質問だと思います。

武内:ちょうど今週、アナリスト向けの説明会も行ったのですが、やはり「今回の上方修正はよかったが、今後、本当に中長期的にもっと伸びるのか」という点が、注目されています。それに対しては、もちろん伸びると回答してあります。

理由は、本当に簡単ですね。中国だけではなく、これから東南アジアやアメリカも含めて承認申請が行われ、販売ということになります。そのため、本当にマーケットサイズ自体が大きくなるところをいくため、そちらの成長は我々も期待しています。

質疑応答:自社株買いについて

坂本:「今後の御社の成長率の高さを考慮すると、いっそのこと過小評価されている今、低いうちに自社株買いを行ってしまったほうが、後々、会社としても優位な経営戦略になると思うのですが、例えば自社株を使ったM&Aの検討は行っていないのでしょうか?」というご質問です。

武内:先ほどもお話しした機動的な自社株買いは、実は常々、株価を見ながら検討しているところです。ただし、するのであればある程度のパーセンテージは必要ですし、総会などの兼ね合いや今後の調達ということも考えると、ある程度、慎重に検討しなければいけません。なかなか明確に言えない部分があるのですが、常に検討は行っています。

坂本:検討の材料に値するということですね。

武内:はい、そのとおりです。

質疑応答:新薬の研究開発について

増井:今後、5年以内の新薬の可能性や予定についてです。研究開発に時間も費用もかかるという傾向が高まっていると思うのですが、御社の場合、見通しはどうでしょうか?

武内:2つの考え方があると思っています。まず、どうしても開発に時間がかかるが、開発しないとバリューが上がらないということです。要は、ステージを早く出してしまうと、その分リスクがあるため、どうしても契約一時金やマイルストン、ロイヤルティが低くなってしまい、価値を上げるためには開発しなければなりません。

ここでお金がかかるというのは確かだと思います。ただし、幸い我々は、「テゴプラザン」やペット用医薬品の売上もあるため、いわゆるメザニンなどを含めたいろいろなかたちのファイナンスができると思います。

そのような組み合わせによって、かかるお金は確かに多いかもしれません。しかし、いわゆる希釈化を防ぐような、レバレッジが効くようなかたちで投資したいというのが1つです。

また、新しいモダリティで開発期間をより圧縮するなど、そのようなことを考えている状況です。開発から上市するまでの期間ですね。

坂本:なるほど、そこがまた重要ですね。ありがとうございます。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:開発に必要な莫大な資金の調達はどのようにされていますか? 今後の見通しも含めて教えてください。

回答:資金については、こちらのスライドに概要を記載しています。2024年までに見込んでいる収益93億円と、2022年第2四半期末時点で42億円の手元資金に加えて、借入やエクイティでの調達を適宜行うことで資金を確保し、研究開発に投資していきます。

<質問2>

質問:新型コロナウイルスが御社に与える影響はどのようなものでしょうか?

回答:ロックダウンなどの大規模な行動制限が起こった場合、製品売上高の減少や臨床試験の遅延などが生じる可能性がありますが、幸いにして、現時点で収益への影響として当社が認識しているものはありません。

<質問3>

質問:米国の企業と比べて、圧倒的な資金の差があると思いますが、日本企業間で合併して力を持つということは考えないのでしょうか?

回答:医薬品の開発には多大な資金と年月が必要ですが、最近は研究・開発・製造・販売を1つの企業内で完結させる代わりに、複数の企業が提携してこれを進めるようになっています。海外では、新薬の6割以上が創薬ベンチャーを起源としており、今後、当社のような創薬ベンチャーが貢献できる機会がますます増えると考えています。

一方で、ご指摘のとおり、創薬ベンチャーの規模や獲得資金にも日米の差が生じているのが現状です。当社もM&Aを事業戦略の選択肢の1つとして位置づけています。

<質問4>

質問:ブロックバスターの開発は目指していますか?

回答:はい、目指しています。例えば、消化性潰瘍治療薬の全世界における現在の市場規模は約2兆円ですが、当社発のヒト用医薬品である「テゴプラザン」の2021年の韓国国内における市場シェアは11パーセントでした。同様のシェアが全世界で得られたと仮定すると、2,000億円以上のブロックバスターとなります。当社の導出済みプログラムの中では、慢性疼痛やがん免疫の分野も大きな市場規模が期待できる領域です。

<質問5>

質問:すでに販売されている薬は、なぜ海外中心での販売なのでしょうか?

回答:当社のビジネスモデルは、当社が自社で販売する代わりに、開発・製造・販売等に関するライセンスを提携先企業に許諾するというものです。販売中の4製品については、提携先が米国または韓国に本社を持つ企業であることから、海外での開発・販売が先行しています。

<質問6>

質問:今後5年以内における新薬の販売の可能性や予定について教えてください。

回答:「質疑応答:新薬の研究開発について」でお答えしたとおりです。販売中の製品につきましては、販売国が今後5年間で大きく増える見込みです。例えば、現在「テゴプラザン」は、韓国と中国の2ヶ国のみで販売されていますが、30ヶ国を超える国で承認申請・販売準備等の動きが進んでいます。

その他、臨床開発段階のものにも期待しています。一例として、骨髄異形成症候群の治療薬開発を目指して、現在、米国でフェーズ3試験が進行中のタミバロテンという化合物がありますが、順調に進めば2024年に米国で承認申請する計画を導出先のSyros Pharmaceuticalsが発表しています。

ただ、新薬開発は不確実な要素も多く、今後の進捗によって成否やスケジュールは影響を受けると予想されます。できるだけ多くの新薬を一刻でも早く患者さんの元にお届けできるよう、導出先企業と連携してまいります。

<質問7>

質問:ロイヤルティ収入はドル建てでしょうか?

回答:海外企業との契約でも円建てのものがあり、円建て・ドル建てが混在しています。為替予約などのリスクヘッジも活用していますので、ドル円の為替感応度は1円あたり数百万円(1桁台後半)程度です。