2022年8月25日に行われた、大倉工業株式会社2022年12月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:大倉工業株式会社 代表取締役社長執行役員 神田進 氏

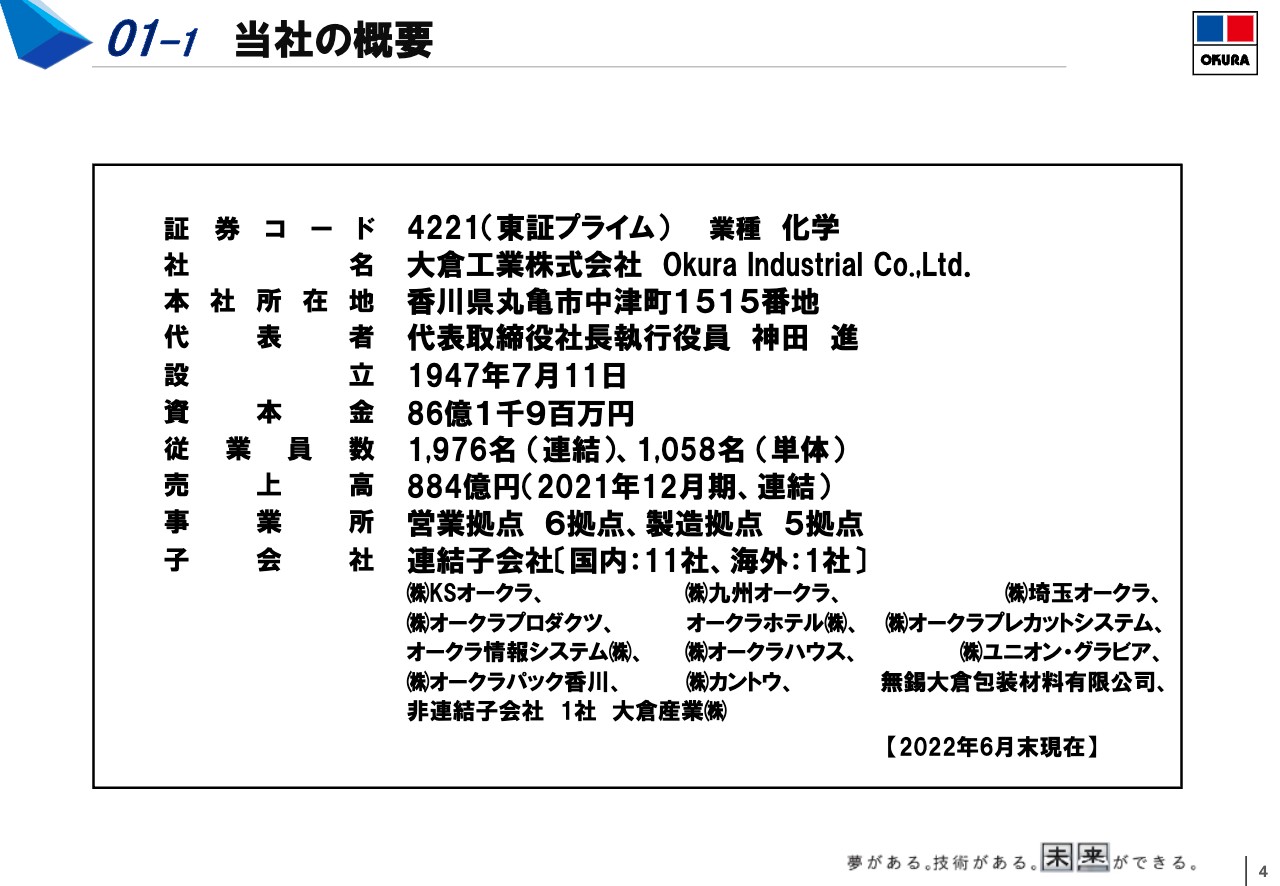

当社の概要

神田進氏:みなさま、おはようございます。本日は大倉工業株式会社、2022年度第2四半期決算説明会にご参加いただきまして誠にありがとうございます。

まず、当社の概要について簡単にご説明します。当社は1947年に設立され、本年で創立75周年となります。資本金は86.19億円、従業員数は本年6月末時点の連結で1,976名、売上高は2021年度の連結で884億円、事業所は営業拠点が6ヶ所、製造拠点が5ヶ所です。

なお、本年1月1日付で株式会社関西オークラと株式会社関東オークラを統合し、株式会社KSオークラとしています。

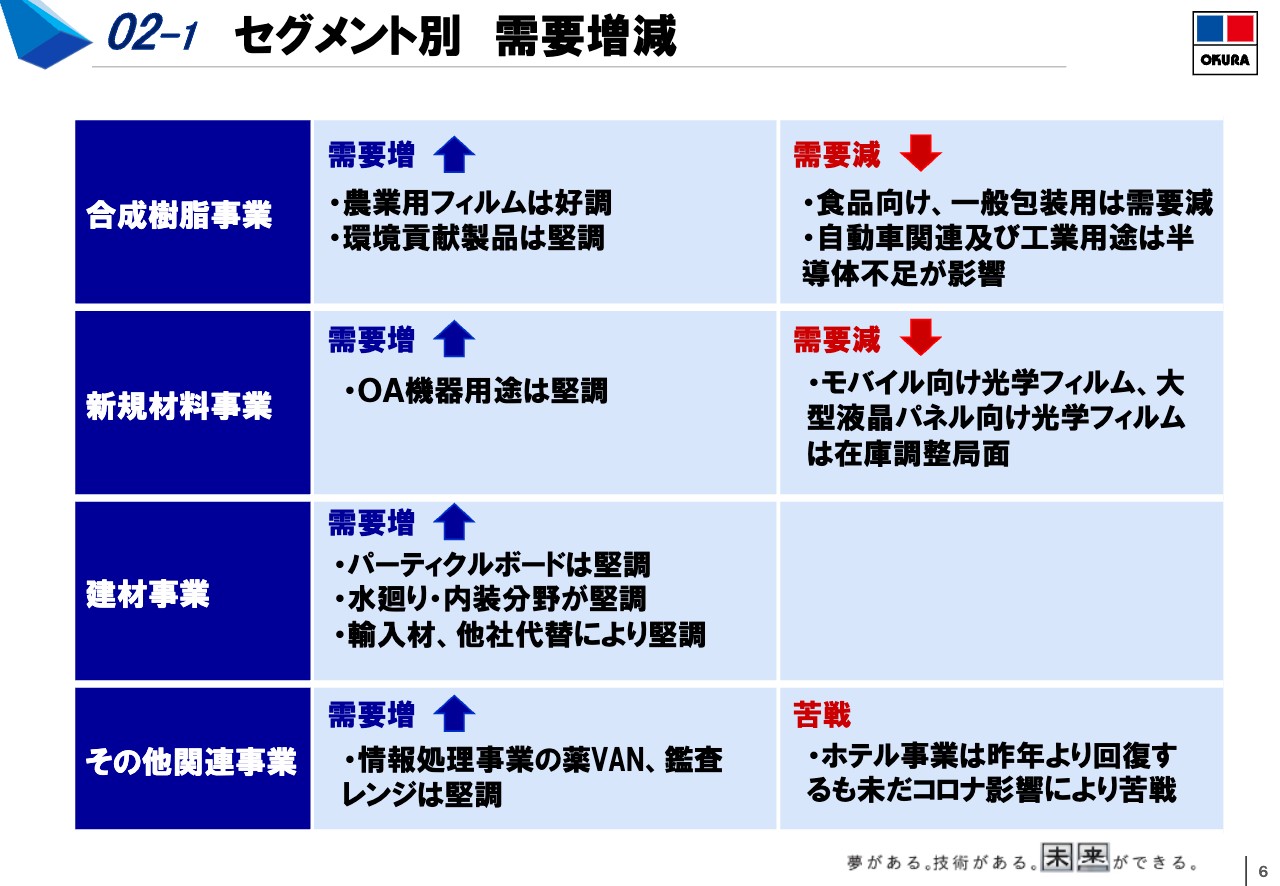

セグメント別 需要増減

第2四半期決算の概要についてご説明します。はじめに、当期間における当社事業の需要動向の概要です。農業用フィルム、OA機器材料、住宅関連の用途で需要が増加しています。環境貢献製品は堅調に推移しました。

一方、自動車関連及び工業用途で半導体不足による影響が続いており、需要が低迷しています。また、モバイル用途や大型液晶パネル向けの光学フィルムにおいて、春以降に在庫調整局面となり、需要が減少しました。

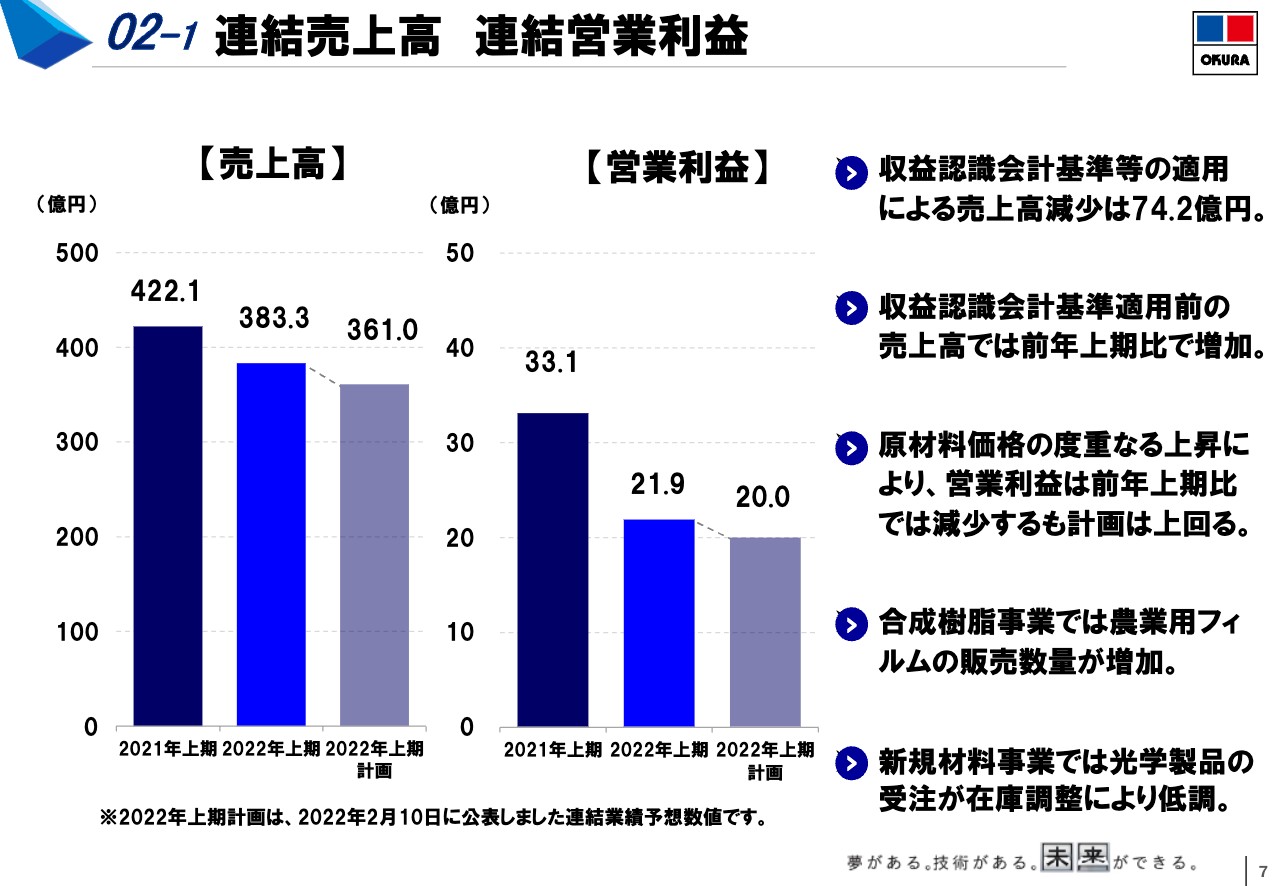

連結売上高 連結営業利益

第2四半期連結業績をご説明します。なお、本年より収益認識会計基準を適用しています。前年実績は適用前の数字で表記しています。スライドの薄い紫色の棒グラフは計画数値です。

売上高は383.3億円で、収益認識会計基準適用に伴う売上高の減少額は74.2億円です。前年度の売上高に収益認識会計基準を適用した場合では、前年比10パーセント増となりました。

一方、営業利益は前年比33パーセント減の21.9億円となりました。原材料・エネルギーコストの急上昇に対して販売価格の転嫁が遅れていることや、ディスプレイ関連で在庫調整局面に入り受注が減少したことなどが要因です。

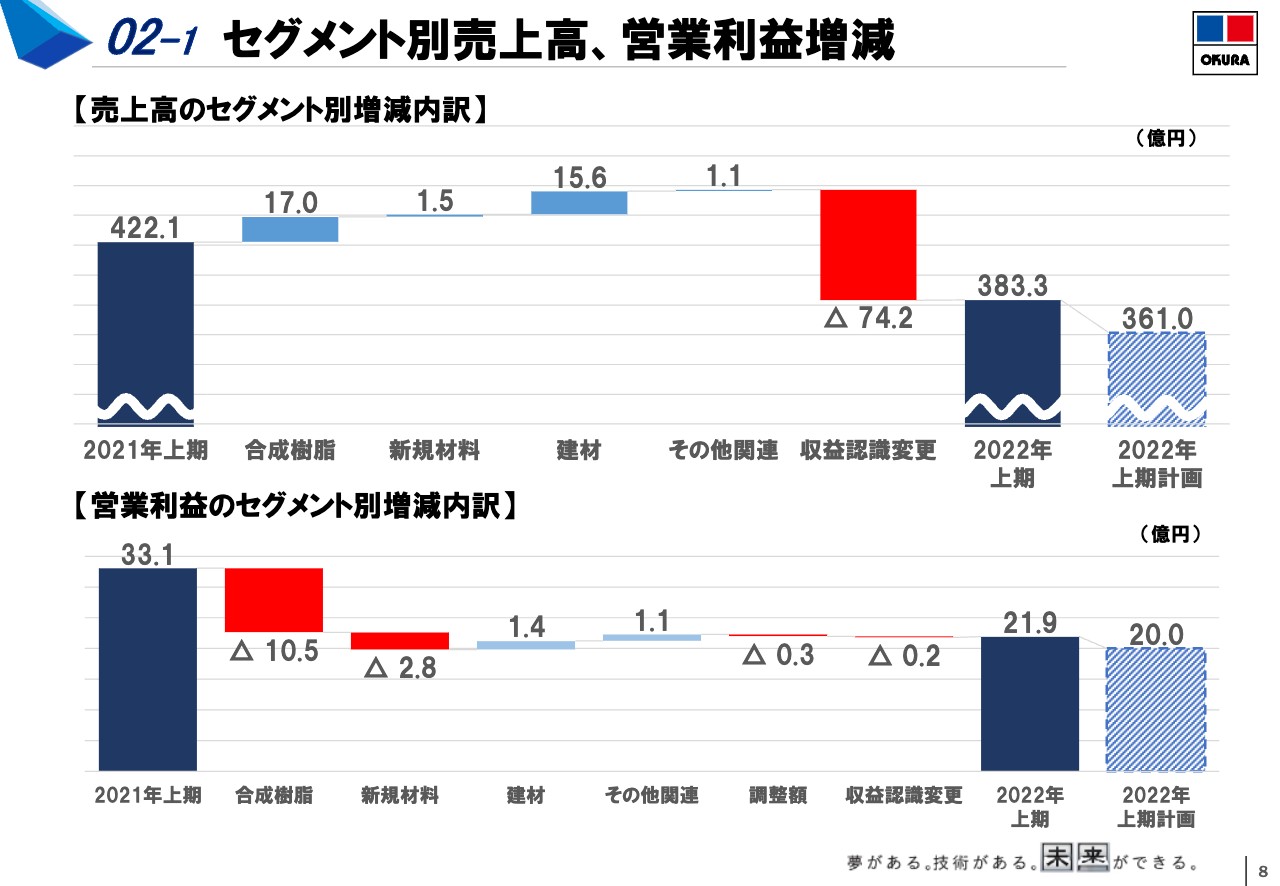

セグメント別売上高、営業利益増減

事業セグメントごとの売上高・営業利益の増減内容です。売上高は、収益認識会計基準適用後で全セグメントにおいて増収となっています。営業利益は、合成樹脂事業のコスト上昇分の価格転嫁の遅れが大きく影響しています。建材事業でも接着剤や木材のコスト上昇がありますが、増販と値上げによりカバーすることができています。

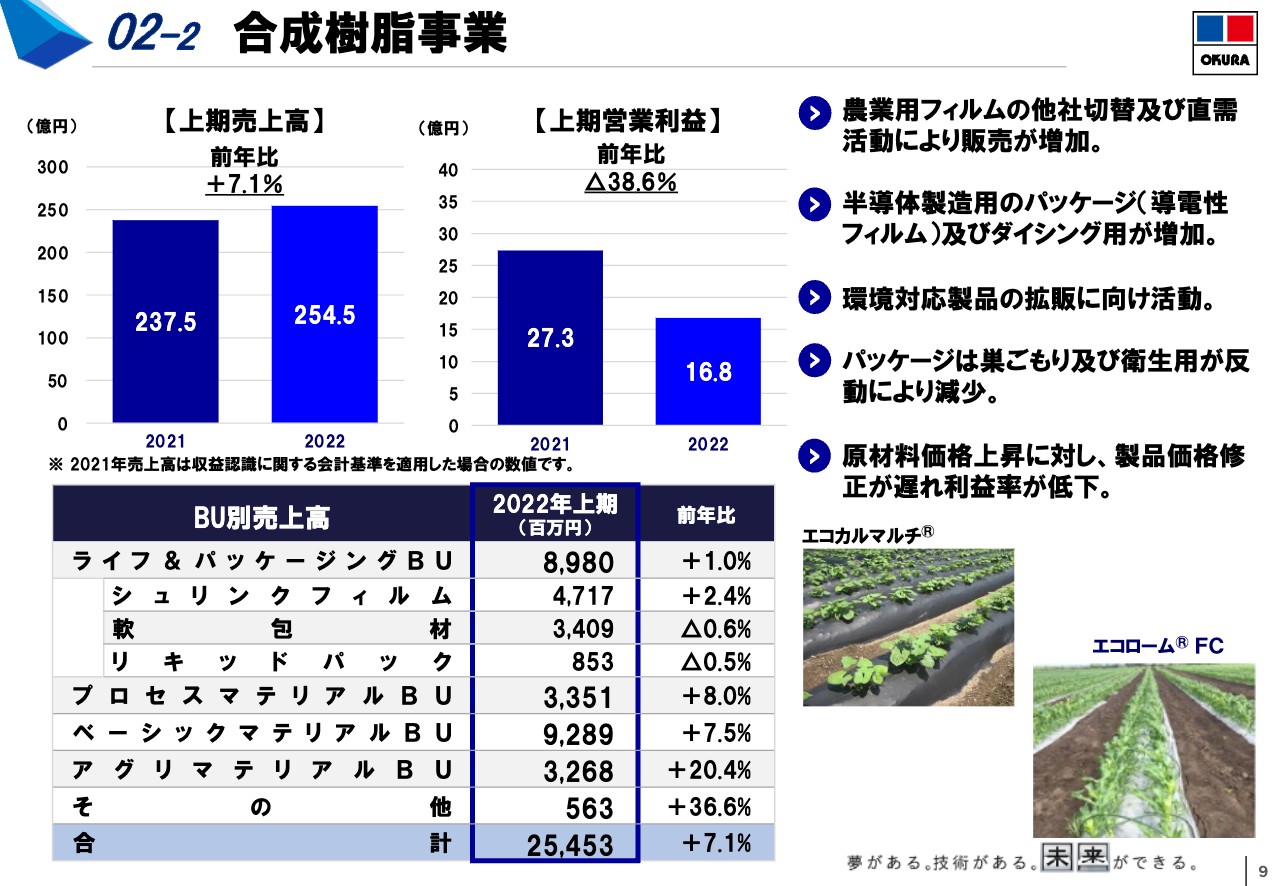

合成樹脂事業

セグメントごとの概要をご説明します。なお、ここからは前年度の数字について、収益認識会計基準を遡って適用し置き換えています。

合成樹脂事業です。売上高は、製品価格の修正分及びアグリ製品・プロセス機能材料の製品の増加で、前年比7.1パーセント増の254.5億円となりました。アグリマテリアルBUは、農業用フィルムの拡販と直需活動の効果もあり、前年比20.4パーセント増となりました。

プロセスマテリアルBUは、半導体パッケージ用やダイシング用、リチウムイオン電池用のタブテープなどが増加しましたが、プリント基盤用DFRフィルムで海外安価品との競合があり減少しました。ライフ&パッケージングBUは、巣ごもり需要の反動で食品・衛生用などの軟包材製品が減少しました。

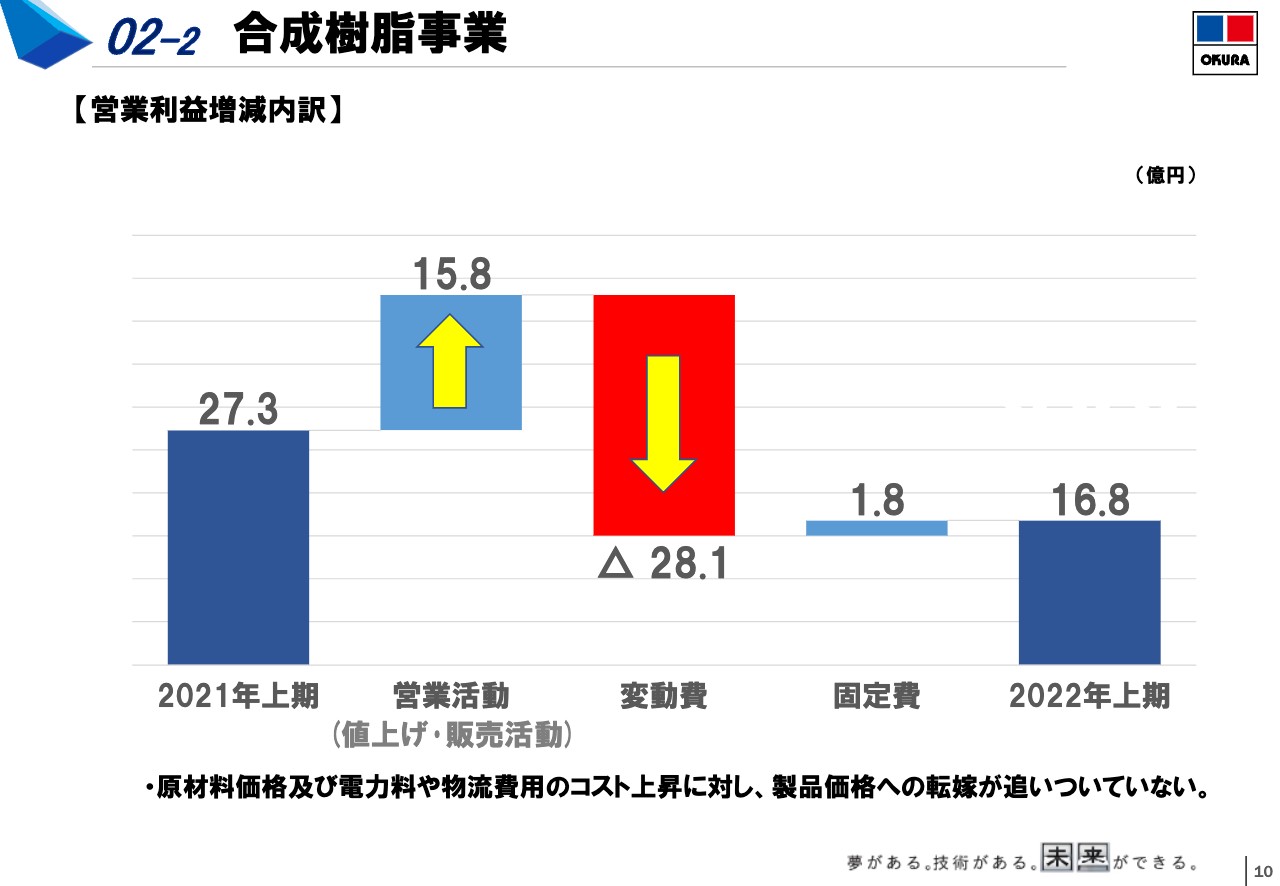

合成樹脂事業

製品価格修正と販売活動により15.8億円利益を押し上げましたが、原料価格、電力料、物流コスト上昇による変動費が28.1億円と大幅増となりました。固定費の削減にも取り組んでいますが、上期の営業利益は10.5億円減の16.8億円となっています。

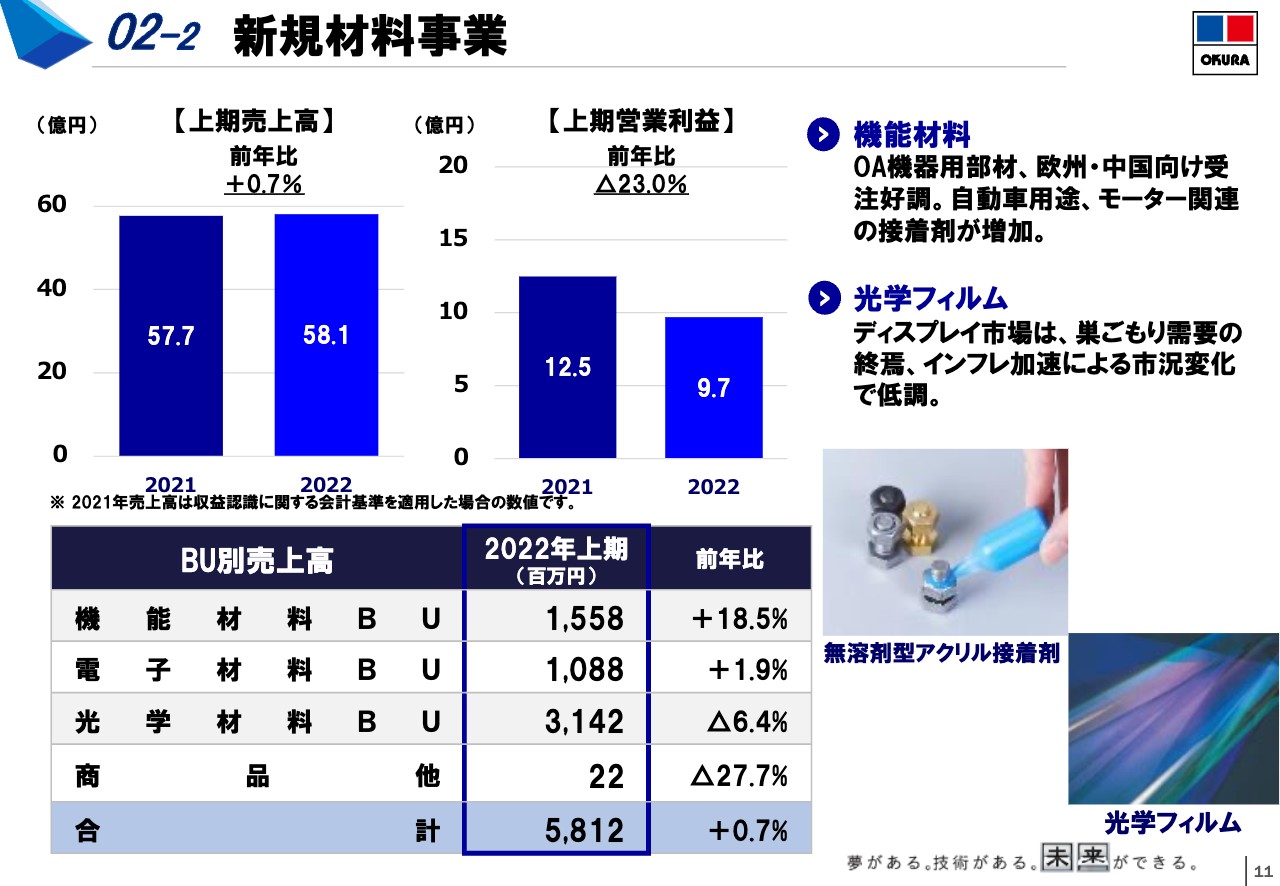

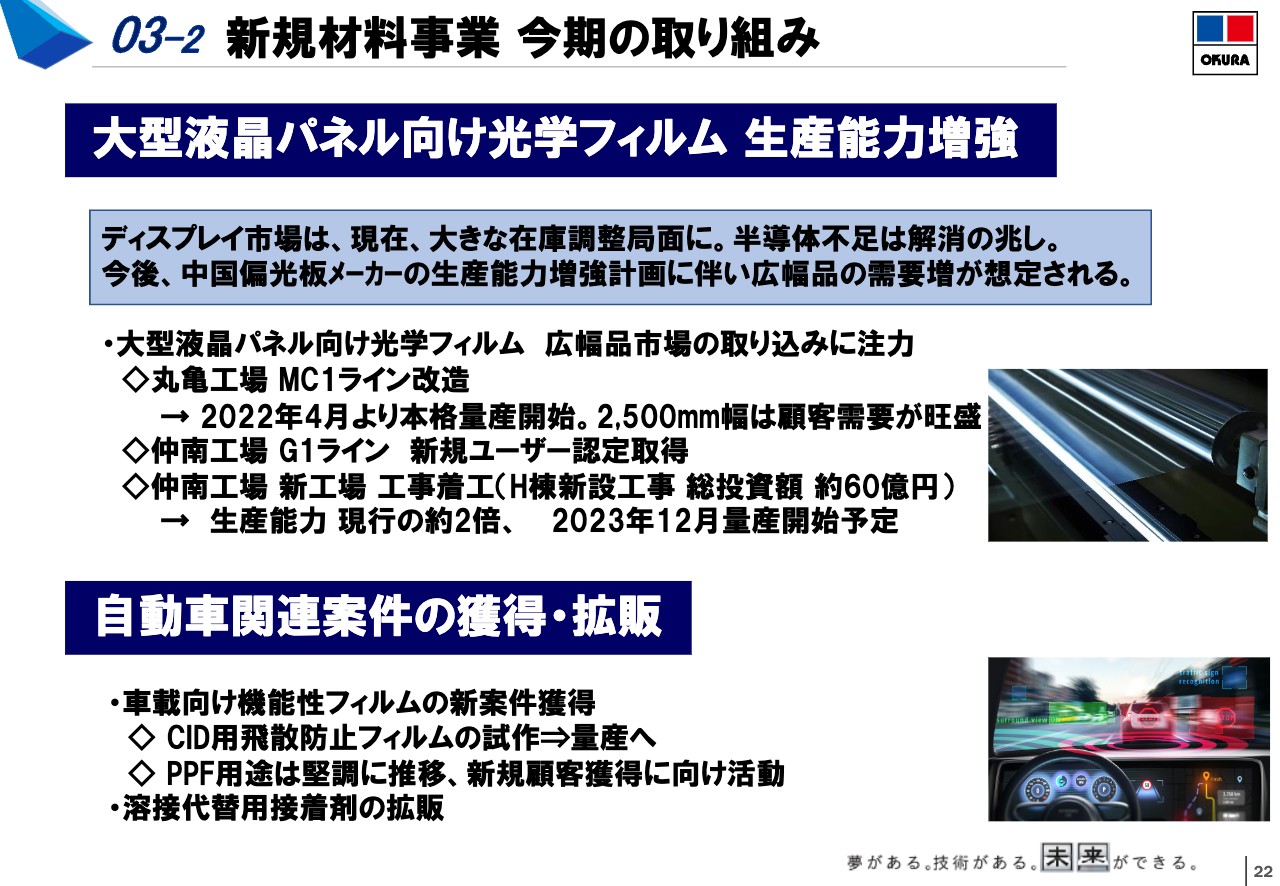

新規材料事業

新規材料事業です。売上高は前年比0.7パーセント増の58.1億円となりました。機能材料BUはOA機器用部材が欧州・アジア向けで好調に推移したほか、モーターや溶接代替を中心に接着剤も堅調で、前年比18.5パーセント増となっています。

電子材料BUはスマートフォン向け製品の在庫調整があるものの、車載用やOA機器向けの材料が増加し、前年比1.9パーセント増となりました。光学材料BUは、大型液晶パネル向けの光学フィルムが春以降に在庫調整局面となり、前年比6.4パーセント減となりました。

営業利益は光学材料BUの販売減が影響し、前年比23パーセント減の9.7億円となっています。

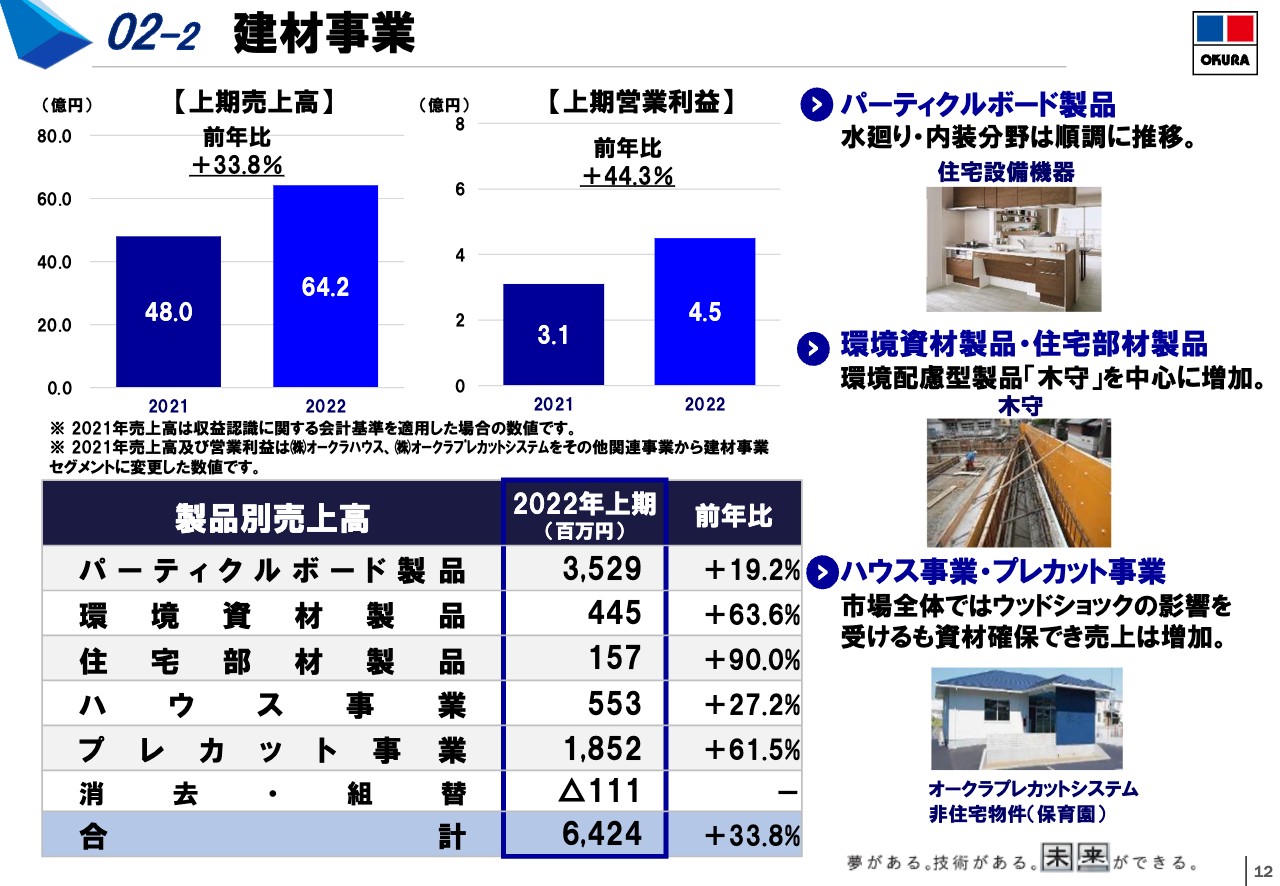

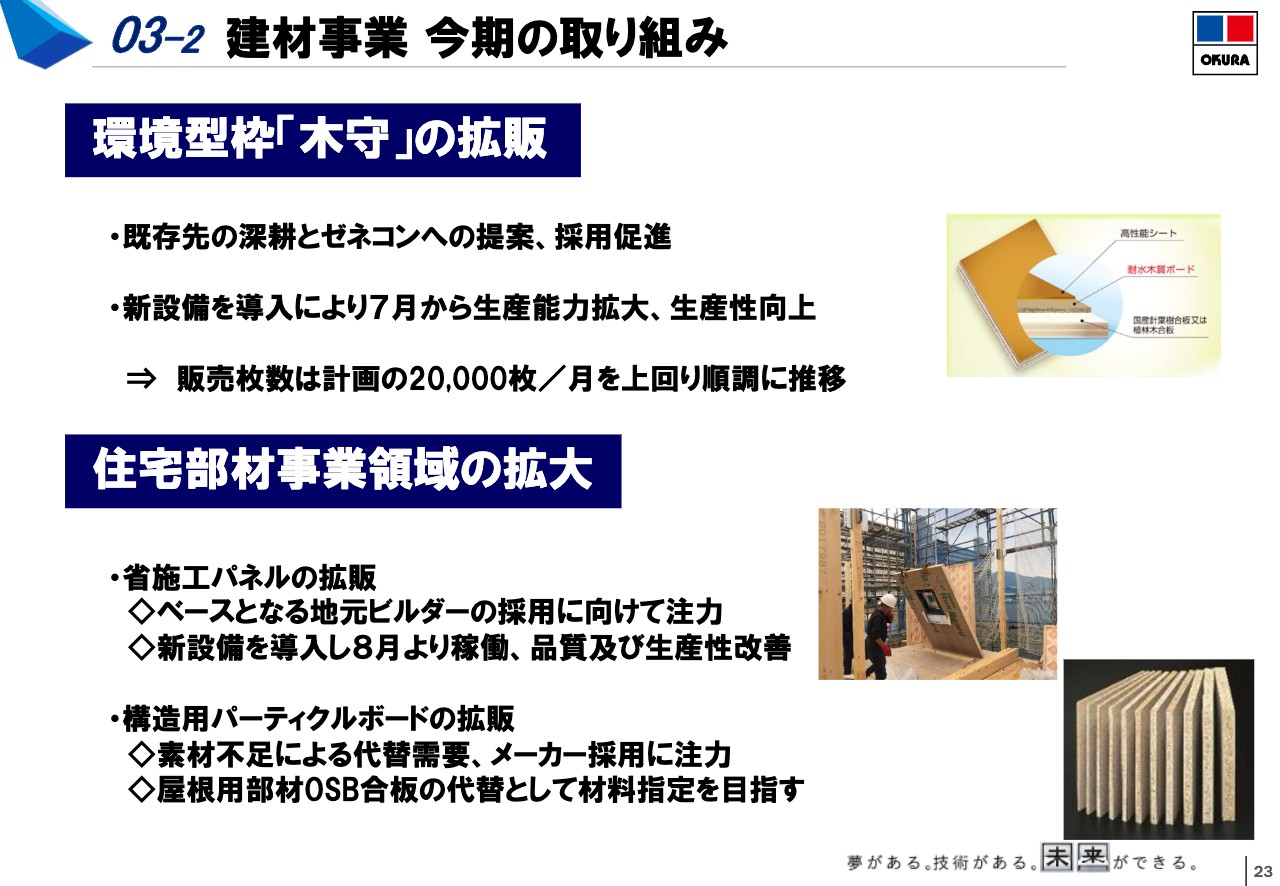

建材事業

建材事業です。売上高は前年比33.8パーセント増の64.2億円となりました。水回り・内装用の需要の取り込みや、合板の代替としてパーティクルボード製品の採用活動が効果として出ました。

今期から本格販売を開始した環境配慮型製品「木守」は順調に採用が増加しています。プレカット事業においても、材料の確保や手取価格のアップ、非住宅物件の獲得などで売上が大きく伸びました。営業利益は前年比44.3パーセント増です。

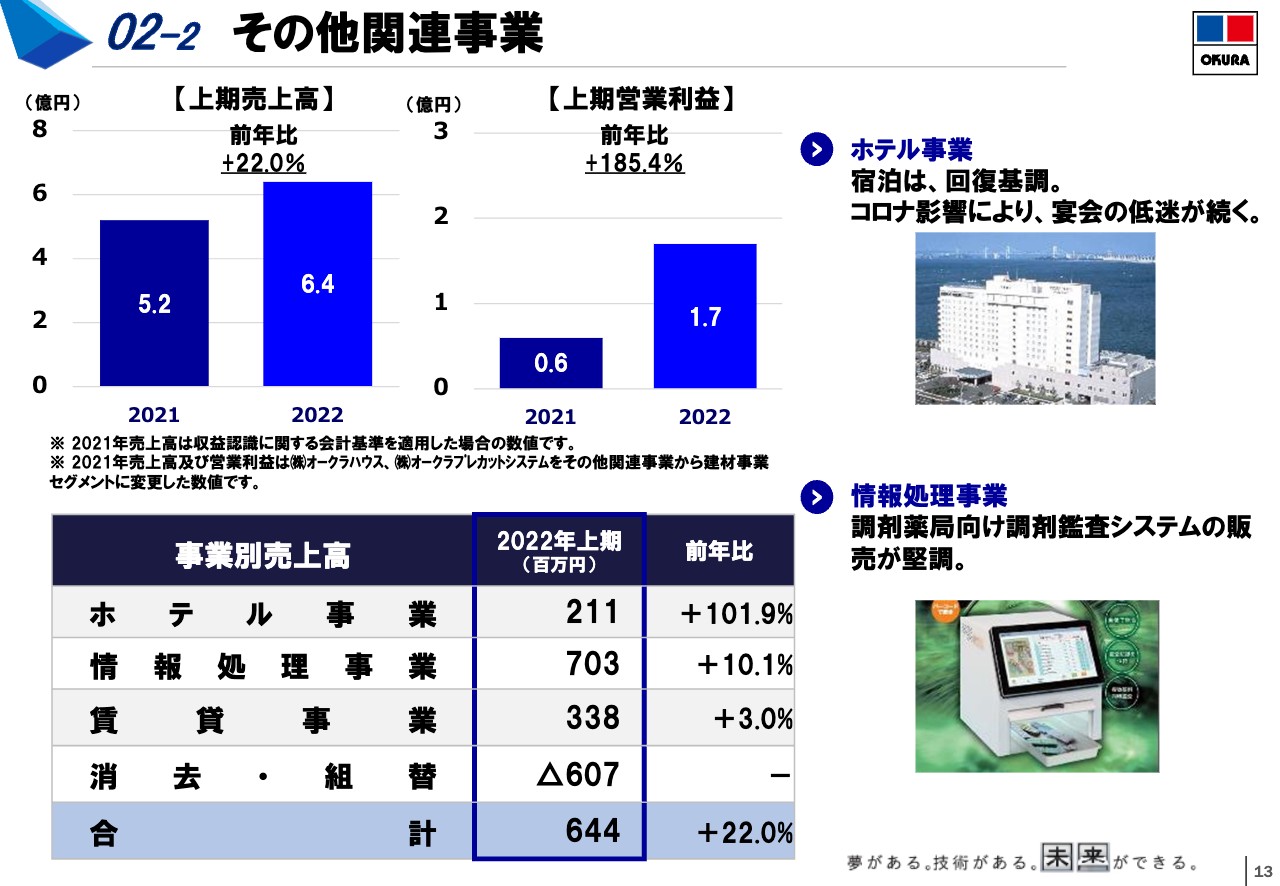

その他関連事業

その他関連事業です。ホテル事業は昨年から宿泊は回復傾向にありますが、宴会などのイベントの売上が戻っておらず、コロナ禍以前の5割水準の回復にとどまっており、苦戦が続いています。一方、情報処理事業は、調剤薬局向けの受発注システムや独自開発の調剤鑑査システムの販売が引き続き堅調であり、前年比で10.1パーセント増加しました。

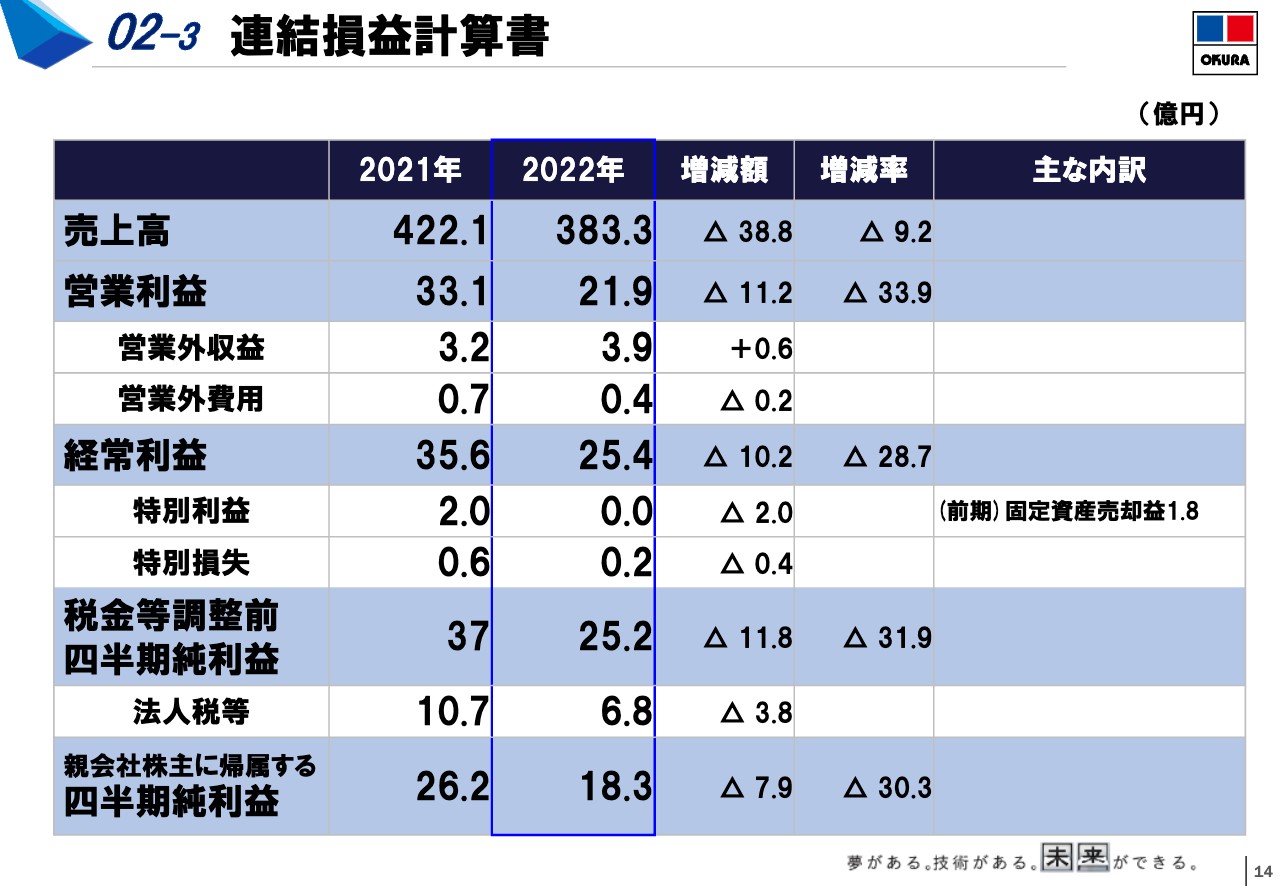

連結損益計算書

連結損益計算書の営業外収支、特別利益、法人税等についてです。当会計期間における特段の特別利益、損失はございません。当期純利益は前年比30.3パーセント減の18.3億円となりました。

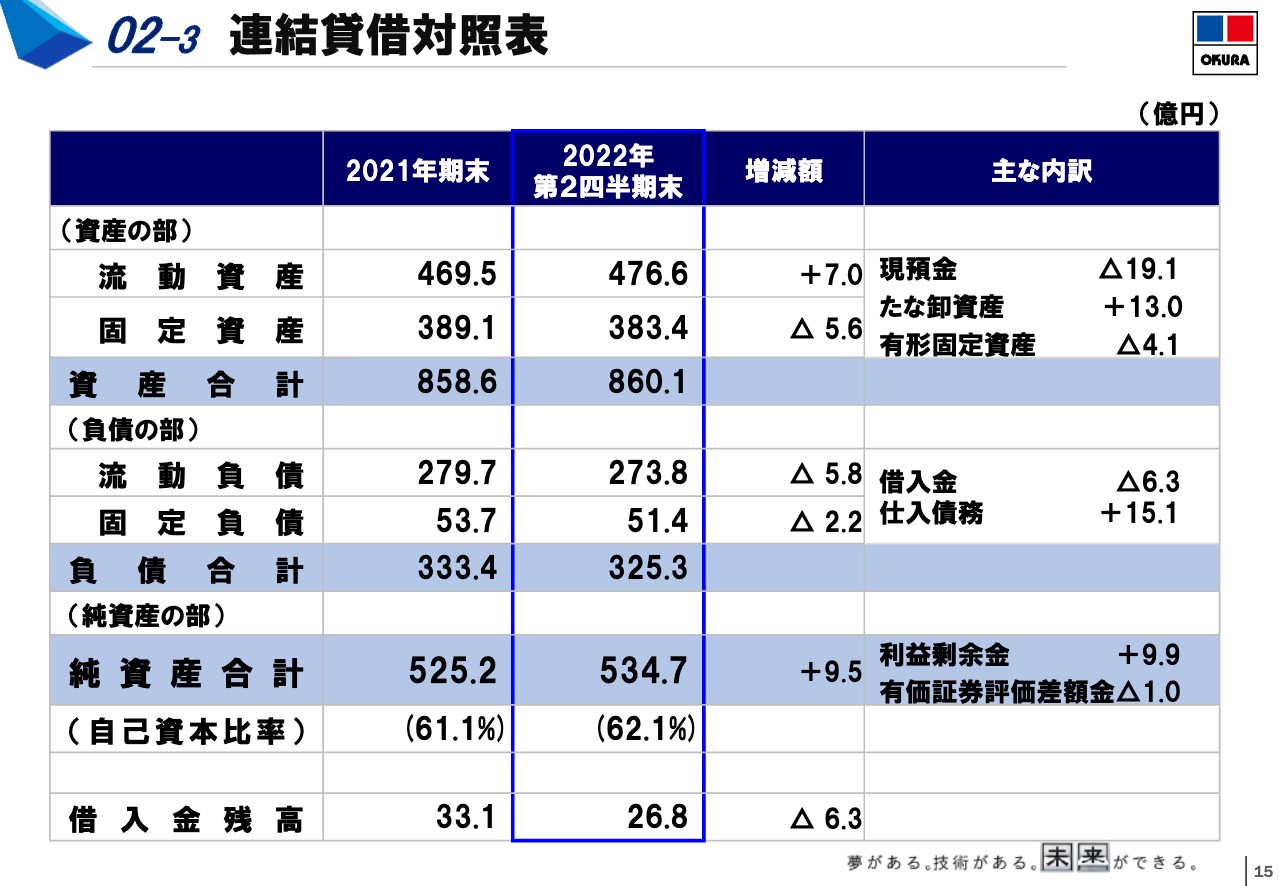

連結貸借対照表

連結貸借対照表についてです。総資産は原料価格の高騰による仕入債務、棚卸資産の増加などにより、前期末から1.5億円増加し860.1億円となりました。純資産は利益剰余金の増加により、前期末から9.5億円増加し534.7億円となりました。自己資本比率は62.1パーセントとなっています。

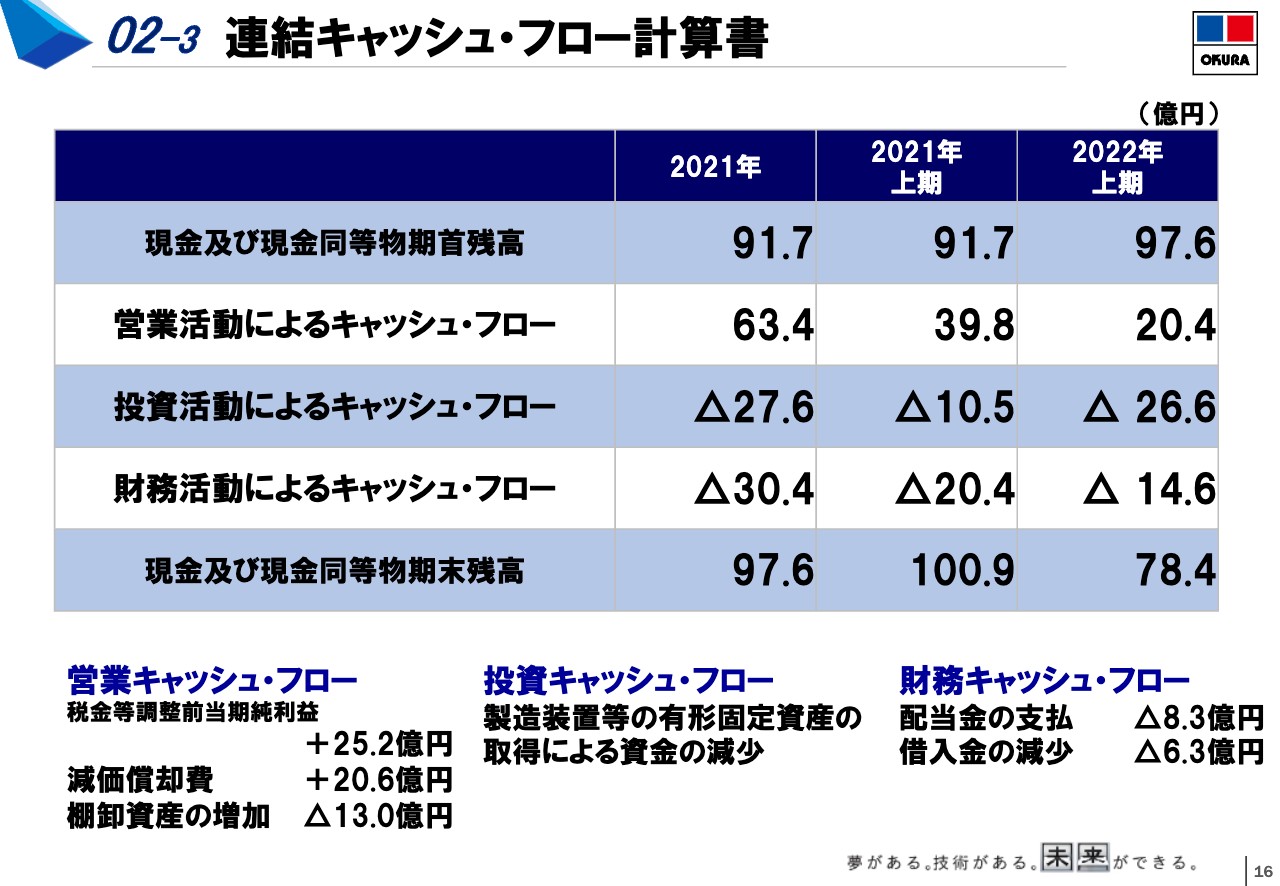

連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書について説明します。営業活動により増加した資金は20.4億円で、前期からの減少は原材料価格の上昇により棚卸資産が増加したことによるものです。

投資活動により減少した資金は26.6億円で、製造装置などの有形固定資産の取得によるものです。財務活動により減少した資金は14.6億円で、借入金の減少、配当金の支払いによるものです。

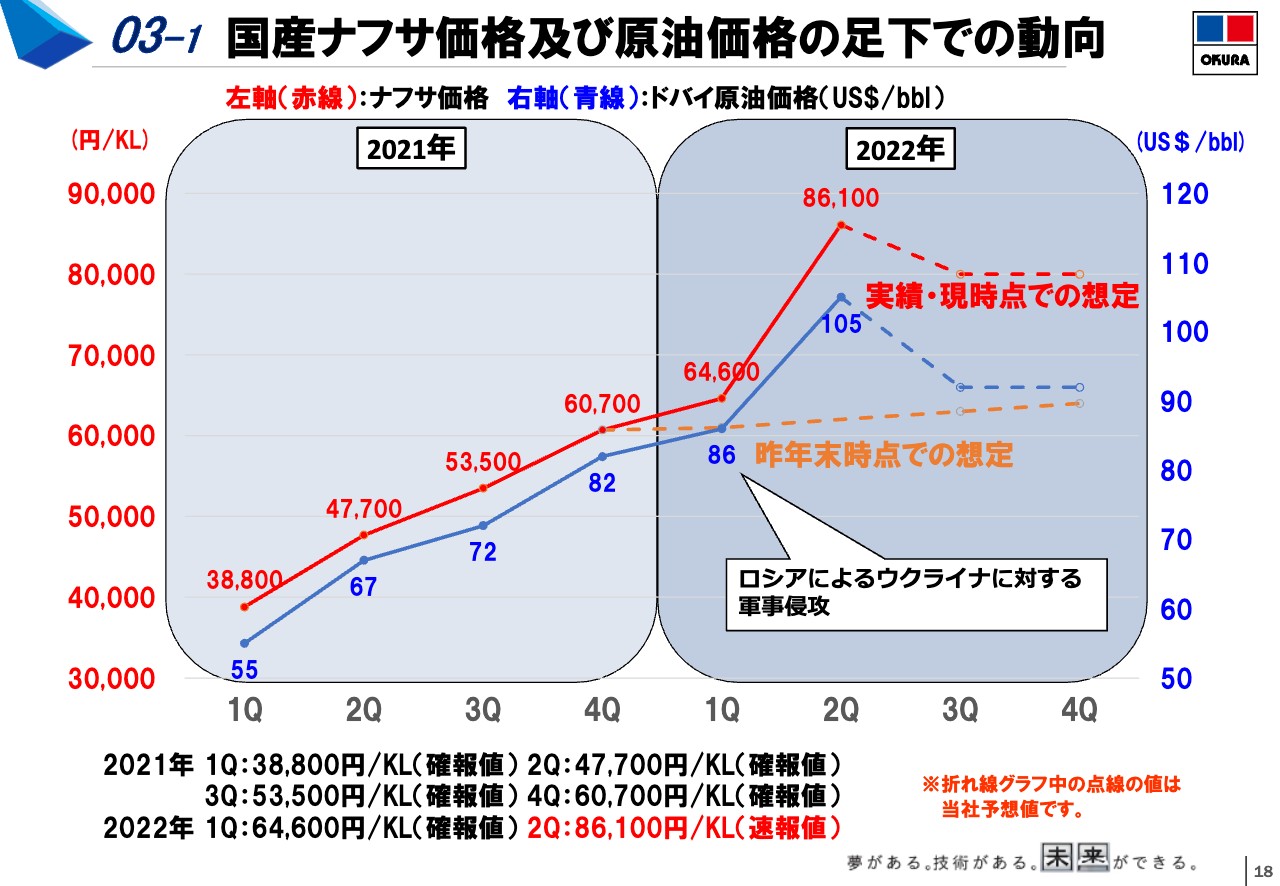

国産ナフサ価格及び原油価格の足下での動向

続いて、2022年12月期の通期業績予想についてご説明します。まず、当社に影響の大きい原油、国産ナフサ価格の推移及び想定です。昨年から上昇し始めた原油、国産ナフサ価格は、原材料のほか、電力料金や物流費などさまざまなコストの上昇につながっています。

本年度の計画時点では、今期の国産ナフサ価格は6万1,000円/KLレベルで予想していました。しかし、2月のロシアによるウクライナ侵攻によってさらに資源価格が上昇し、本年第2四半期、4月から6月の国産ナフサ価格は8万6,100円/KLまで上昇しました。

足下では第3四半期以降の下落も予想されていますが、当社では第2四半期レベルの価格及びユーティリティ上昇分を合わせたコストアップ分について製品価格への転嫁を進めています。第3四半期に入り価格修正がさらに進んでおり、最優先で取り組んでいます。

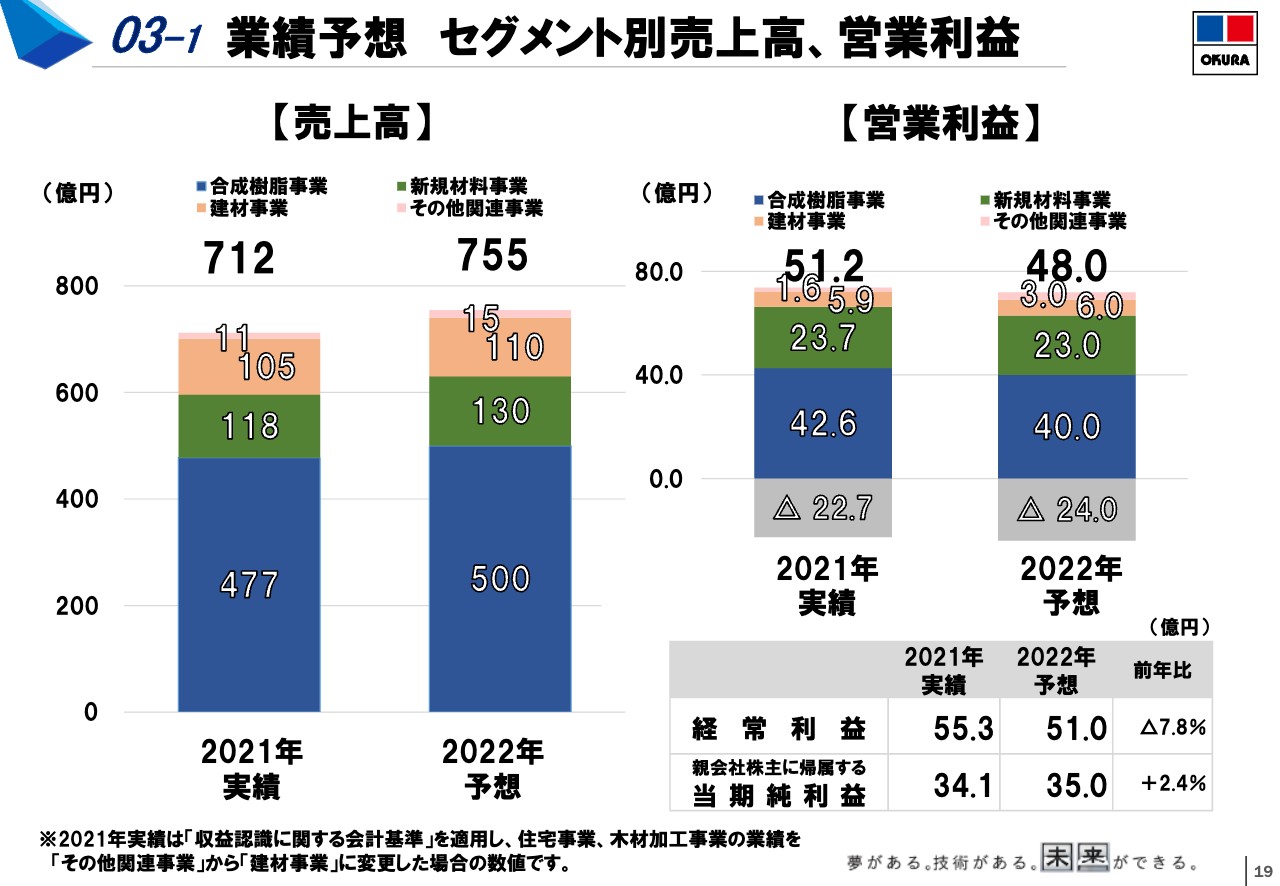

業績予想 セグメント別売上高、営業利益

このような環境のもと、2022年度の通期連結業績予想について、売上高は755億円と予想しています。スライドでは2021年度の売上高を収益認識会計基準適用後の712億円に置き換えています。

また、これまでその他関連事業としていたハウス事業とプレカット事業を、今期から建材事業に含め一体運営することにしたため、売上高約40億円をその他関連事業から建材事業に移しています。

通期利益予想は、2月に公表したとおり営業利益48億円、経常利益51億円です。なお、今後業績に影響を及ぼす事象などの発生によって修正を行う必要が生じた場合は速やかに公表します。

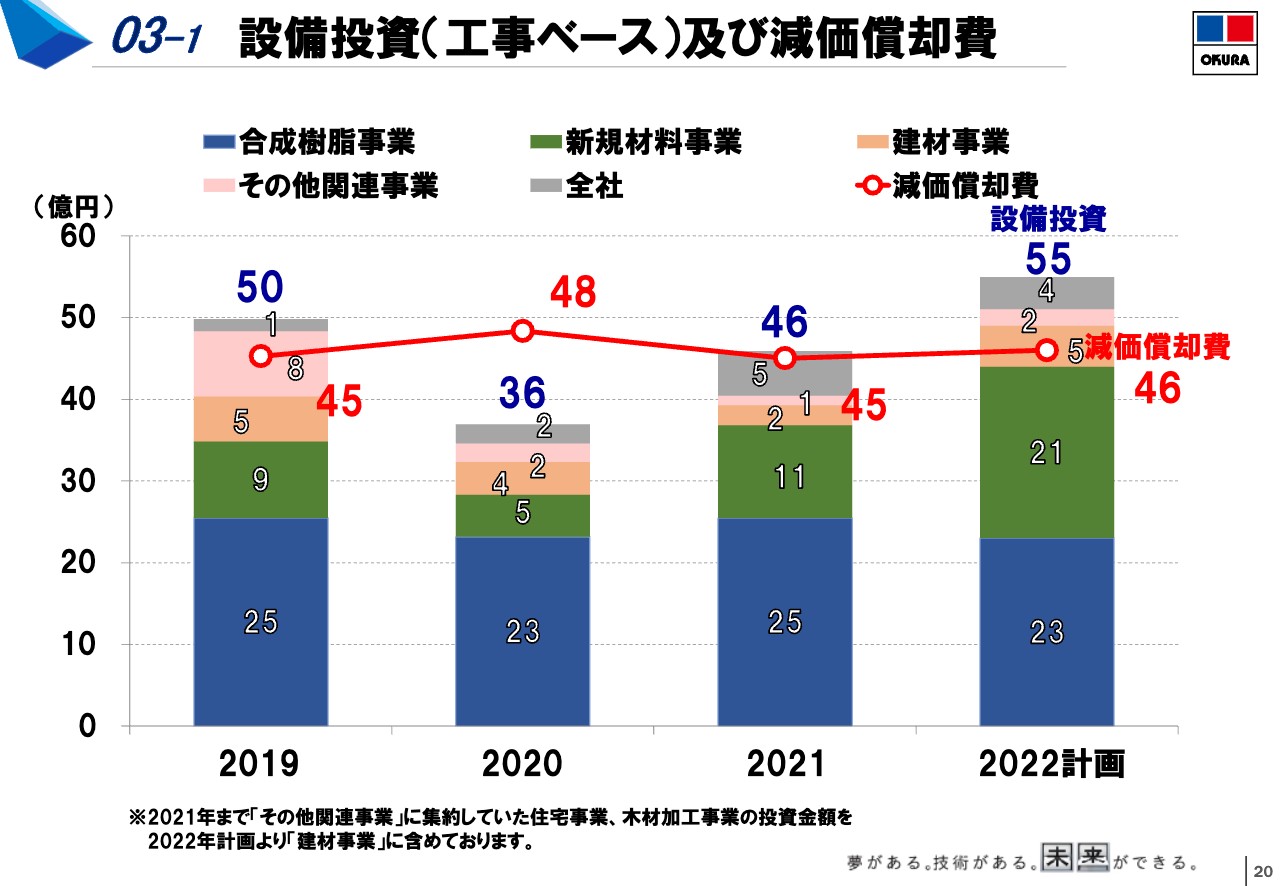

設備投資(工事ベース)及び減価償却費

設備投資の状況について説明します。今期はフィルム製造装置などを中心に、55億円の設備投資を計画しています。すでに発表している新規材料事業の大型偏光板保護用フィルム対応の改造、建材の環境配慮型製品「木守」の新ラインは予定どおり量産を開始しています。

また、合成樹脂事業のパッケージ関連の広幅印刷機などは、計画通りの量産予定です。 新規材料事業部の仲南新工場における光学用アクリルフィルム製造装置の大型投資の一部は今期の計画に含んでいます。

現在、世界的な半導体不足の影響が続いており、計画より設備入荷が遅れ気味になっているため、今年度の減価償却費は46億円の予定です。

合成樹脂事業 今期の取り組み

セグメントごとの取り組みについて説明します。合成樹脂事業では、コスト上昇への対応を最重要課題として製品価格の改定及び製造コスト削減の取り組みを行っています。第3四半期中の販売価格への転嫁を目標にしています。

既存製品の生活サポート関連製品は、サステナビリティの取り組みに注力していきます。アグリ製品をはじめ、パッケージ製品や住宅内装関連などで、環境貢献製品の拡販に取り組んでいきます。また、半導体パッケージ用の導電フィルムや工程用フィルム、リチウムイオン電池用タブテープなどのプロセス機能材料の拡販に取り組んでいきます。

新規材料事業 今期の取り組み

新規材料事業は在庫調整の局面にある中、大型液晶パネル向け2,500mm幅製品の引き合いが旺盛であり、顧客の早期認定取得でフル稼働に向けて取り組んでいます。既存ラインにおいても、新規ユーザーの獲得に向け評価を進めています。

また、車載ディスプレイ向けの光学材料や飛散防止フィルムの認定に向けた取り組みを推進しています。機能材料製品については下期も安定した受注が見込まれ、溶接代替用接着剤や自動車プロテクトフィルムでの新規開拓を進めています。

建材事業 今期の取り組み

建材事業では、引き続き受注が堅調に推移するものと見込んでいます。開発製品の「木守」は、順調に採用が増加しています。従来、合板しか使用されなかった型枠に代わる環境製品として、大手デベロッパーやゼネコンからの推奨が取れ、増加につながっています。

また、住宅部材として、省施工パネルや構造用パーティクルボードの拡販に注力しています。

R&Dセンター 今期の取り組み

R&Dセンターで開発している高周波低損失基板用フィルムは、特殊製膜設備導入を完了し、サンプル提供を開始しています。2023年中の顧客認定を目指し活動しています。

ライフサイエンス分野では、植物加工技術を活用したヘルスケア用原料の開発を行っています。オリーブ葉から有機溶媒を使用せずに高濃度で機能性成分を抽出した「オリーブ葉エキス」を開発し、公的機関で効能評価を行っています。また、地元自治体との協同、大学との共同研究により、更なる可能性を探索しています。

環境関連では、廃棄・回収プラスチックのリサイクルフィルム化に向けて、各種樹脂材料の開発を進めています。加えて、ケミカルリサイクル技術による開発を検討しています。

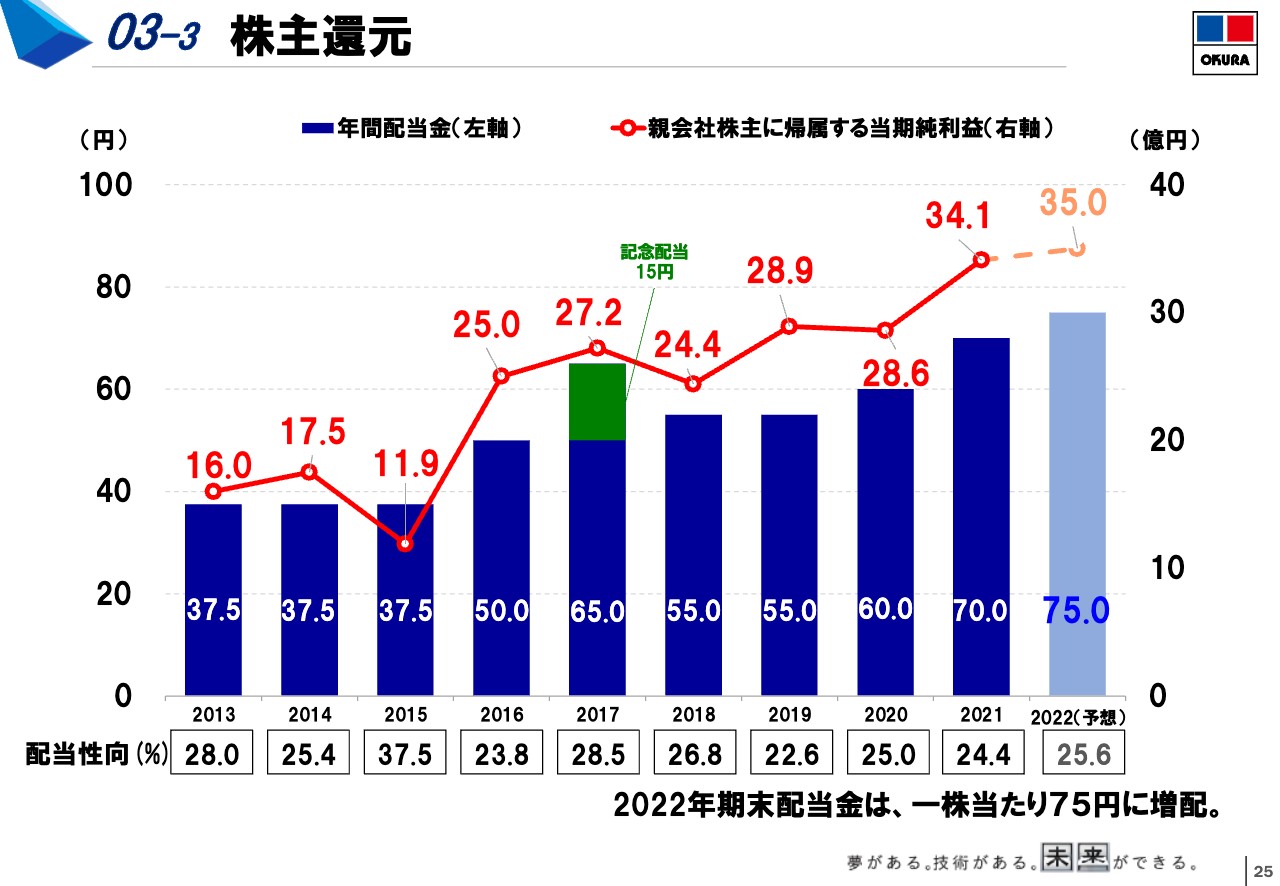

株主還元

株主還元についてご説明します。当社は、株主のみなさまに対する利益還元を経営上の最重要課題の1つと位置付けています。継続的な安定配当を基本に、業績や財務健全性のバランスなども総合的に勘案しつつ、配当の引き上げに努めていきます。2022年度の期末配当金については、5円増配の1株当たり75円を予定しています。

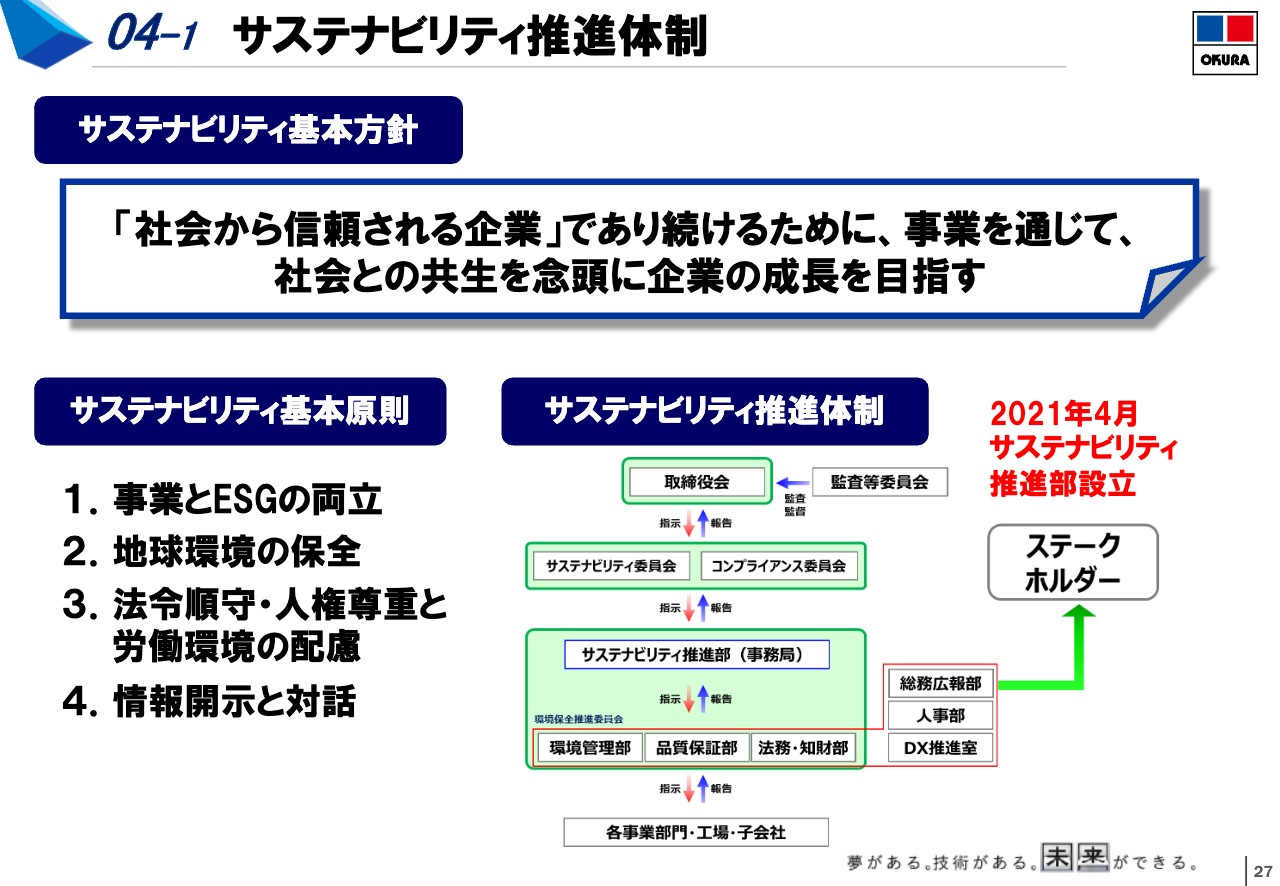

サステナビリティ推進体制

サステナビリティ推進活動についてご説明します。当社グループはサステナビリティ基本方針を策定し、社会から信頼される企業であり続けるために、サステナブル経営を実践しています。事業を通じて、環境課題や社会課題の解決に向けた取り組みを積極的に展開し、社会から信頼される企業を目指していきます。

サステナビリティの推進 E:環境

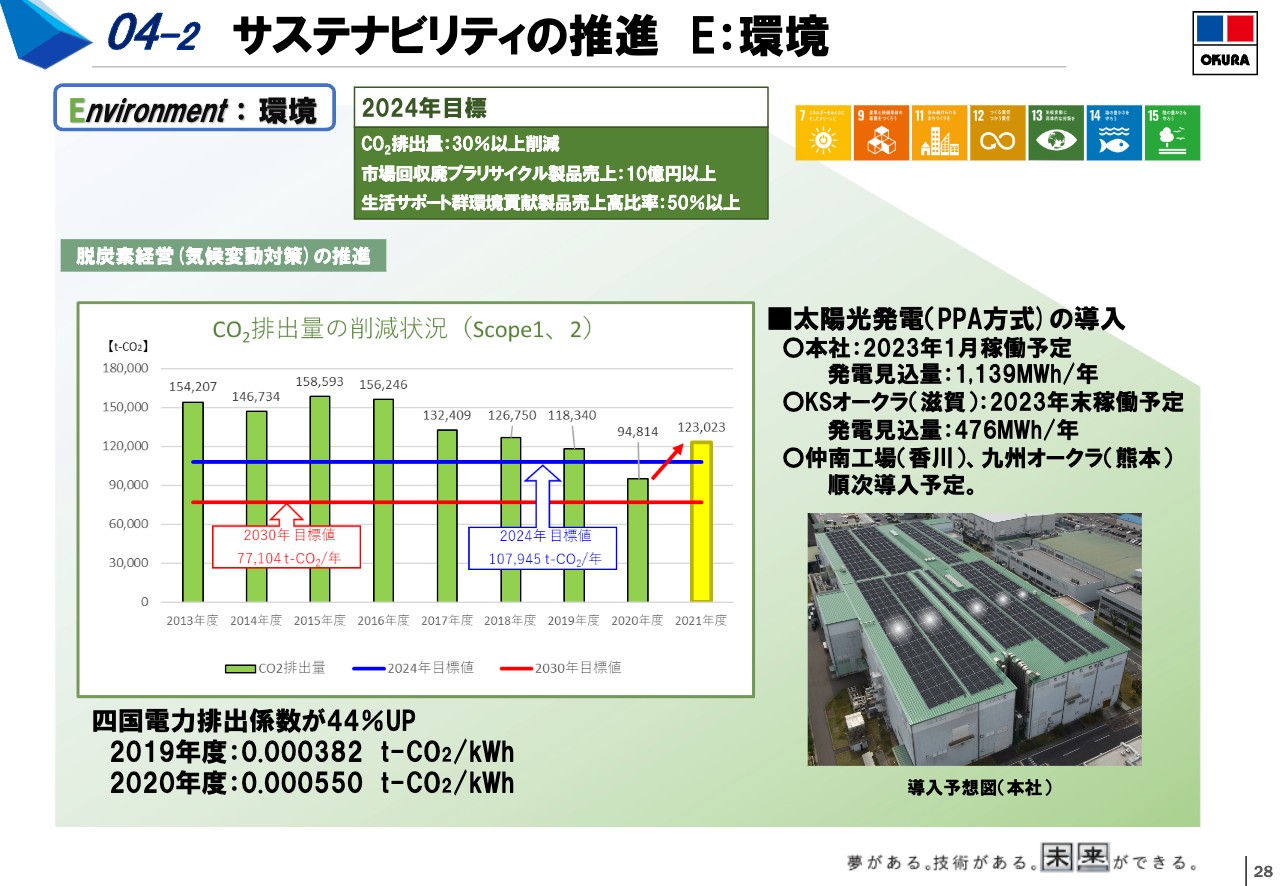

環境に関する取り組みの状況をご説明します。CO2排出量は、2020年度までは順調に削減してきましたが、昨年度(2021年4月から2022年3月)は増加しました。これは、電力会社の排出係数が大幅に増加したことが原因となっています。しかし当社は、こうした電力会社の排出係数の影響に左右されないためにも、太陽光発電をはじめ、再エネ電力の導入を積極的に行っていきます。

まず、本社の工場に年間約1,100メガワットの発電量が見込める太陽光発電設備を設置し、来年初めからの稼働を予定しています。香川県下の工場のほか、滋賀県のKSオークラや熊本県の九州オークラのようなグループ会社においても太陽光発電設備の導入を進めていきます。合わせて、再エネ電力の購入を進めてまいります。

2024年度の目標である2013年比30%削減を確実にするためにも、引き続き省エネ活動を推進していきます。

サステナビリティの推進 E:環境

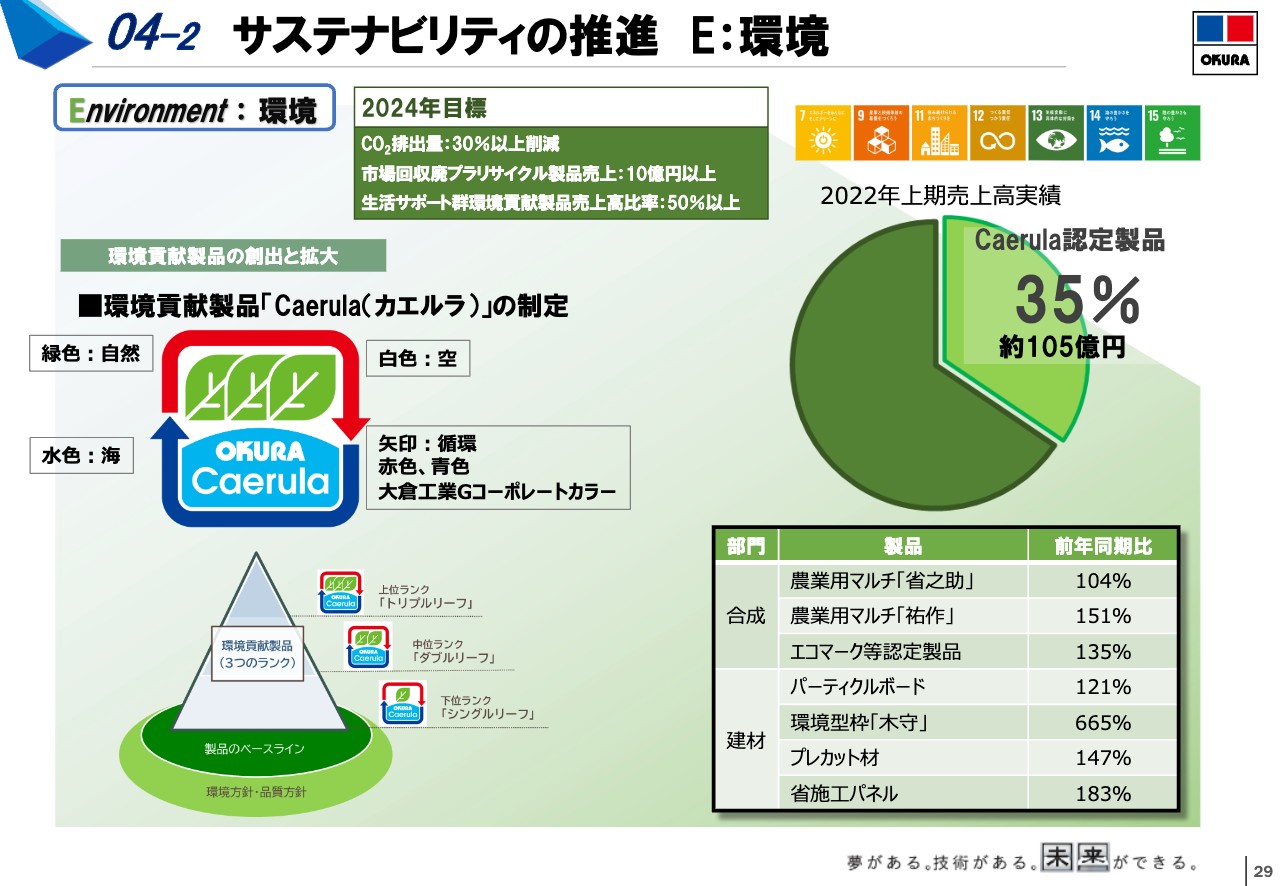

環境貢献製品の促進に向けた活動状況です。当社の環境貢献製品を社内外に積極的に展開していくため、当社の環境貢献製品に「Caerula(カエルラ)」という名称とマークを制定しました。環境への貢献度を3段階に分けて定義し、社内で認定しています。

本年上半期の「Caerula」認定の環境貢献製品の割合は、35パーセントとなっています。特に農業用フィルムや住宅関連製品、建材製品が比率向上に貢献しています。2024年度の目標は、生活サポート環境貢献製品売上高比率50パーセント以上を掲げています。お客さまにPRしながら提案活動を推進し、拡販に努めていきます。

サステナビリティの推進 E:環境

最後に、プラスチック資源循環対策の活動状況です。当社では、プラスチック製品を使用している企業や生産者から、最終的に廃プラスチックになるものを回収し、再資源化や再製品化に向けた取り組みを行っています。

昨年開発した「エコカルマルチ」は、展張用の農業フィルムなどで使用された廃プラスチックを生産者から回収し、農業用マルチフィルムとして再製品化したものです。東日本を中心に採用エリアが伸び、今年度は約300トンの生産を予定しています。今後、企業農場や契約農家などの採用に向けて活動していきます。

また、アパレル業界や通販などの流通段階で出る使用済みプラスチックの回収を進めており、今年度中の製品化を見込んでいます。

当社は、主力事業がプラスチック製品であるため、プラスチックゴミの削減に向けた廃プラスチックのリサイクルは、重要な使命だと考えています。今後もこのようなリサイクル化に注力し、原油由来原料やプラスチックゴミの削減など、環境課題対応に積極的に取り組んでいきます。

私からのご説明は以上です。ありがとうございました。