2022年8月9日に行われた、出光興産株式会社2023年3月期第1四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:出光興産株式会社 取締役 副社長執行役員 酒井則明 氏

2023年3月期第1四半期決算説明会

酒井則明氏:日頃より当社の事業活動に対するご理解、ご支援をいただきありがとうございます。それでは、第1四半期決算および2022年度業績見通しの内容につきましてご説明いたします。

2022年度 第1四半期決算

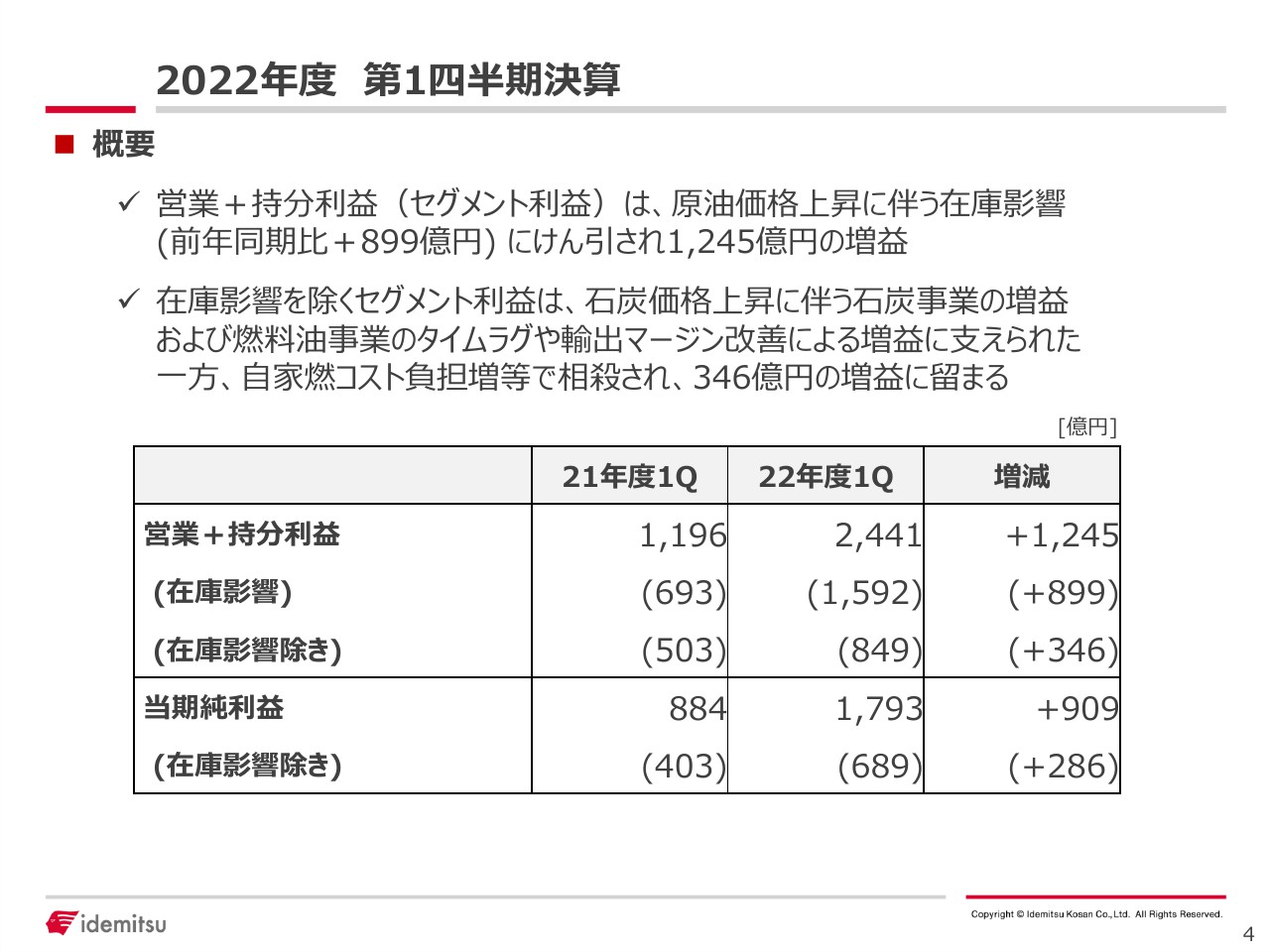

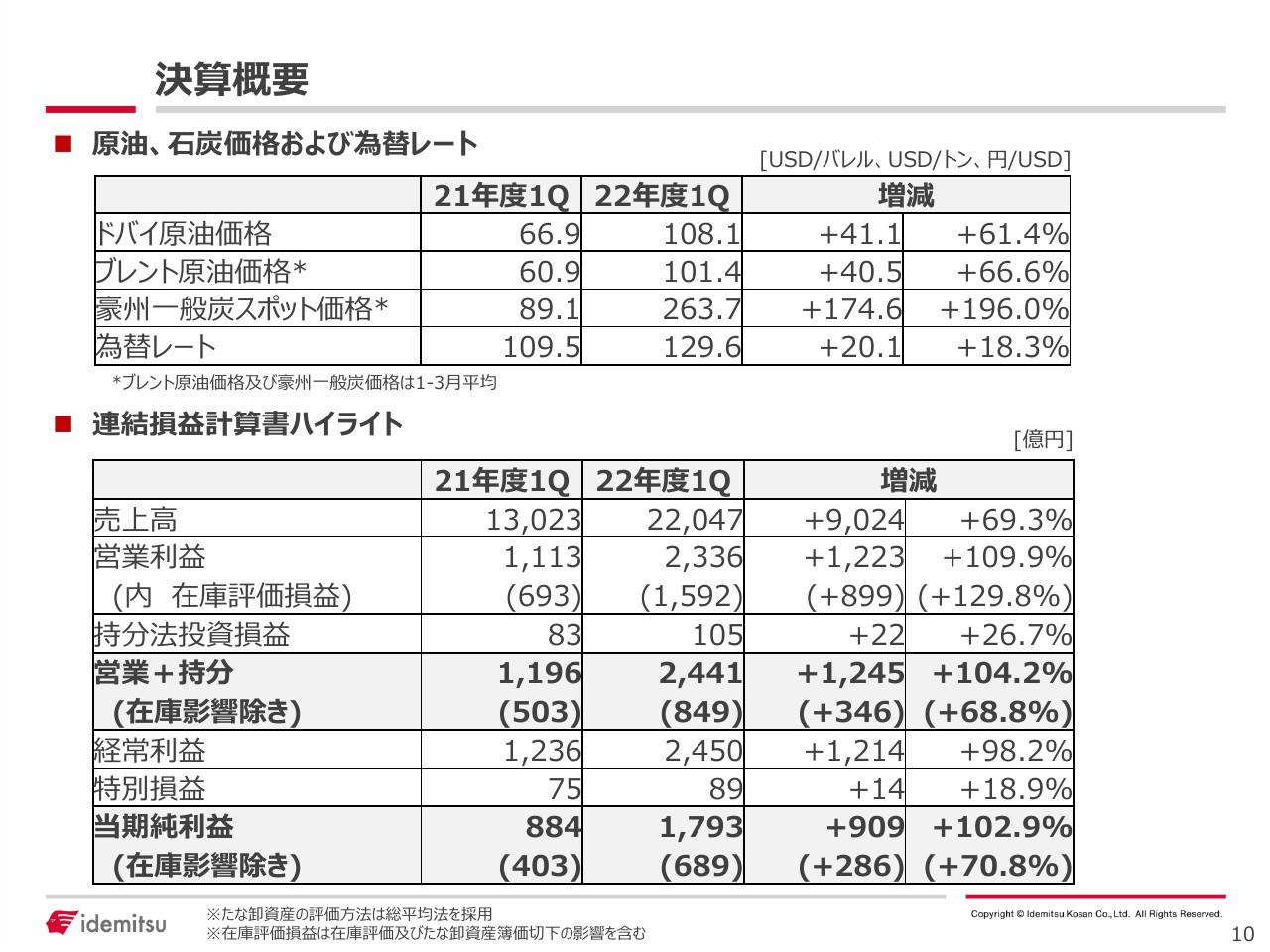

4ページは第1四半期の決算概要です。営業プラス持分損益は前年同期比プラス1,245億円の2,441億円、当期純利益は前年同期比プラス909億円の1,793億円となりました。

原油価格上昇に伴う在庫影響が前年同期比プラス899億円なったことが主要因です。事業別では、燃料油事業における原油価格の上昇によるタイムラグ影響および輸出製品マージンの改善、石炭事業の増益などが寄与しています。

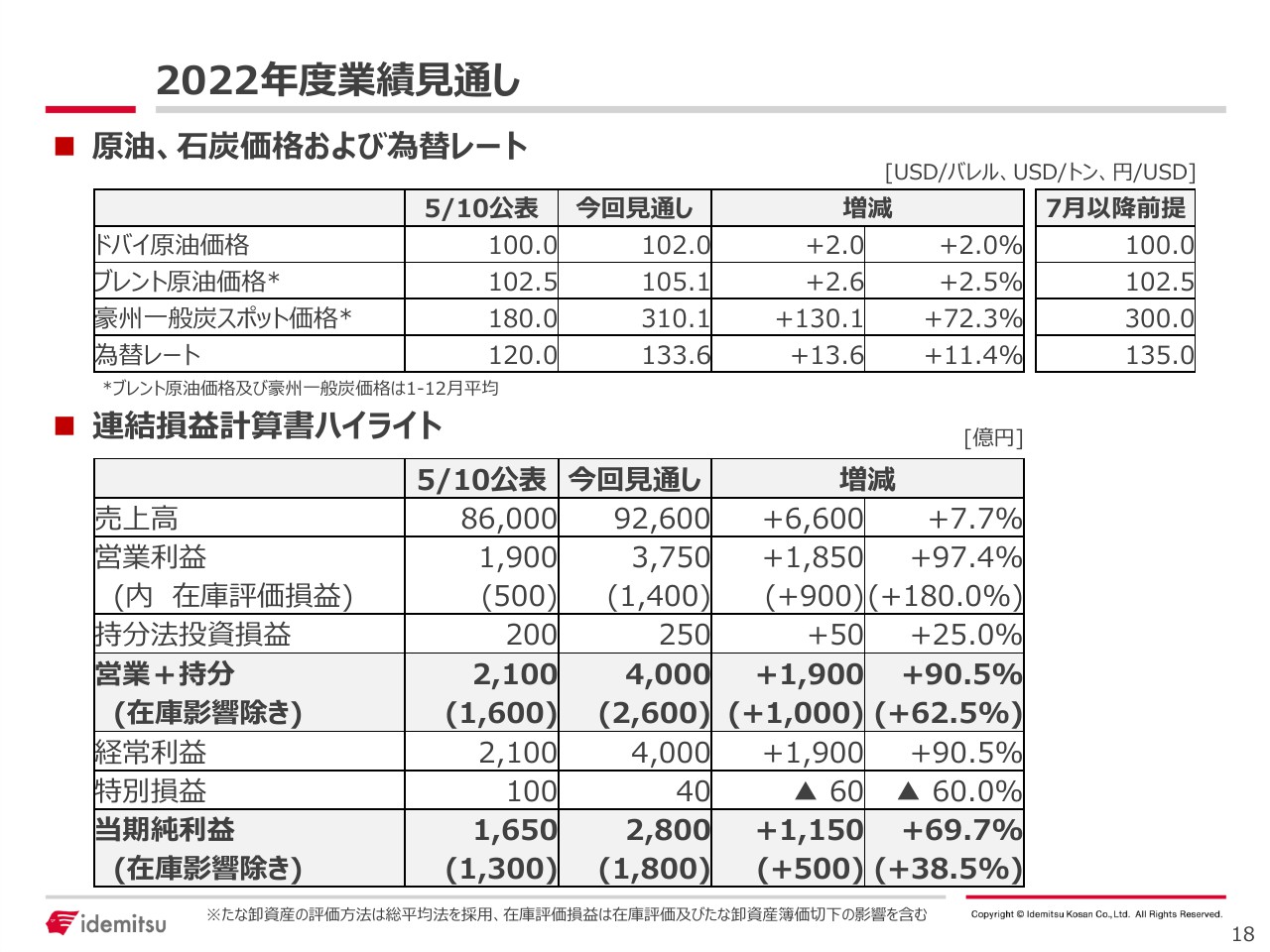

2022年度 業績見通し

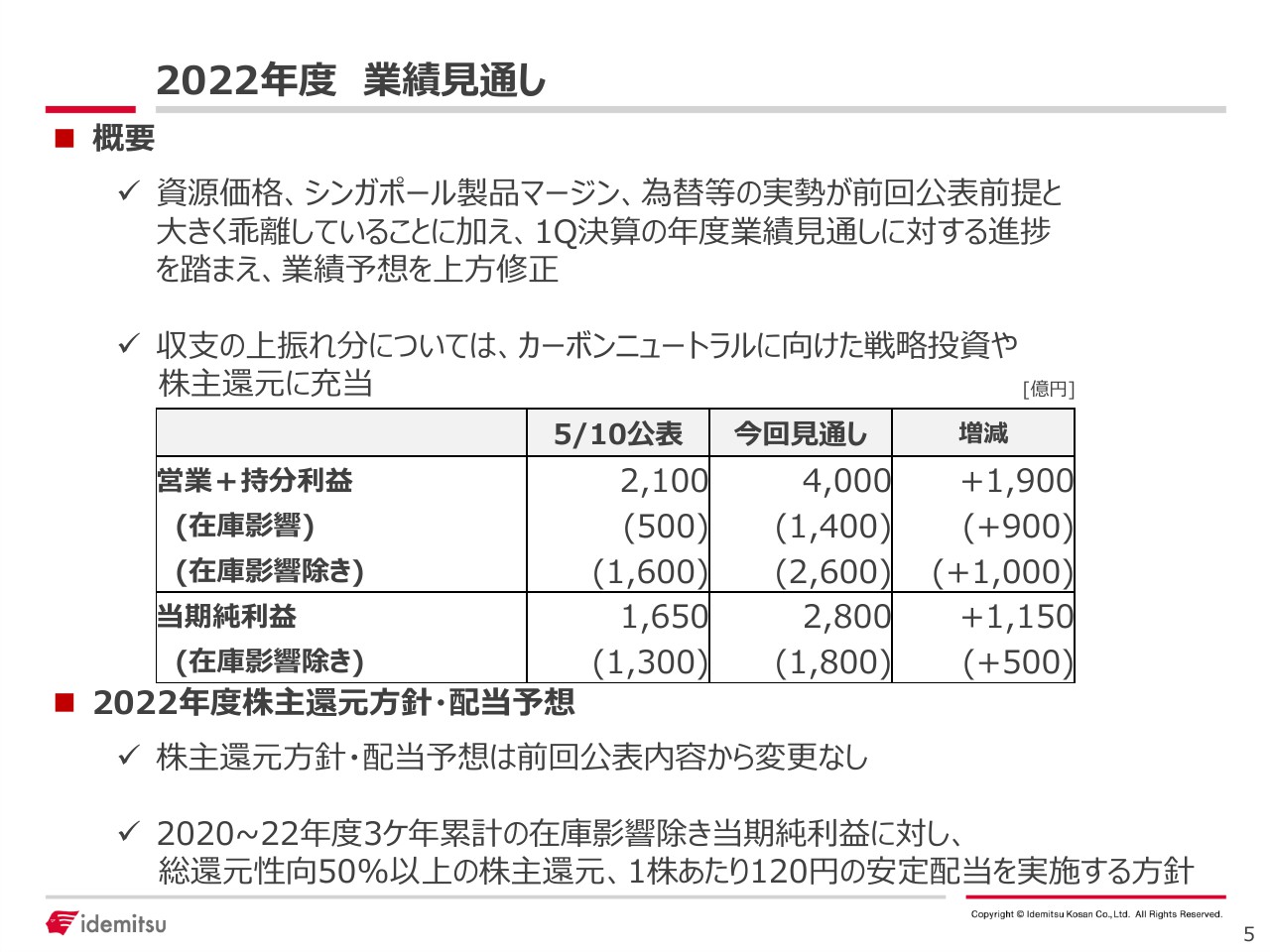

5ページは2022年度の業績見通しです。5月10日公表値と比較し前提等が足元実勢と乖離していることなどを踏まえ、営業プラス持分損益、当期純利益ともに上方修正しています。営業プラス持分損益は4,000億円、公表比でプラス1,900億円、当期純利益は2,800億円、公表対比でプラス1,150億円を見込んでいます。

株主還元方針・配当予想については前回公表内容から変更せず、現在の中期経営計画に沿った還元方針としています。

2022年度 業績見通し

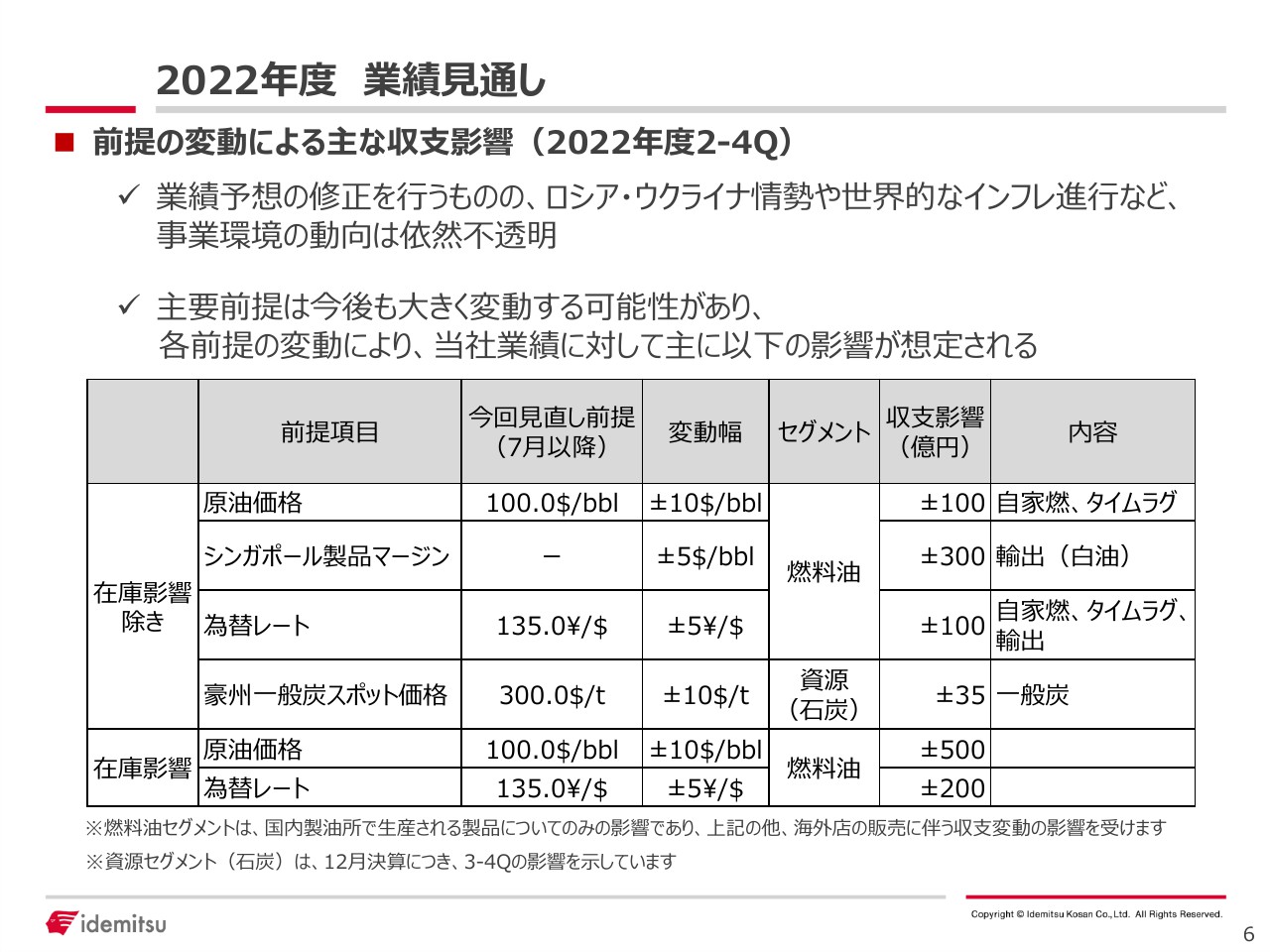

6ページは、環境変化による当社収支への影響を記載しています。今回、業績見通しを上方修正しましたが、参考までにご覧ください。

トピックス

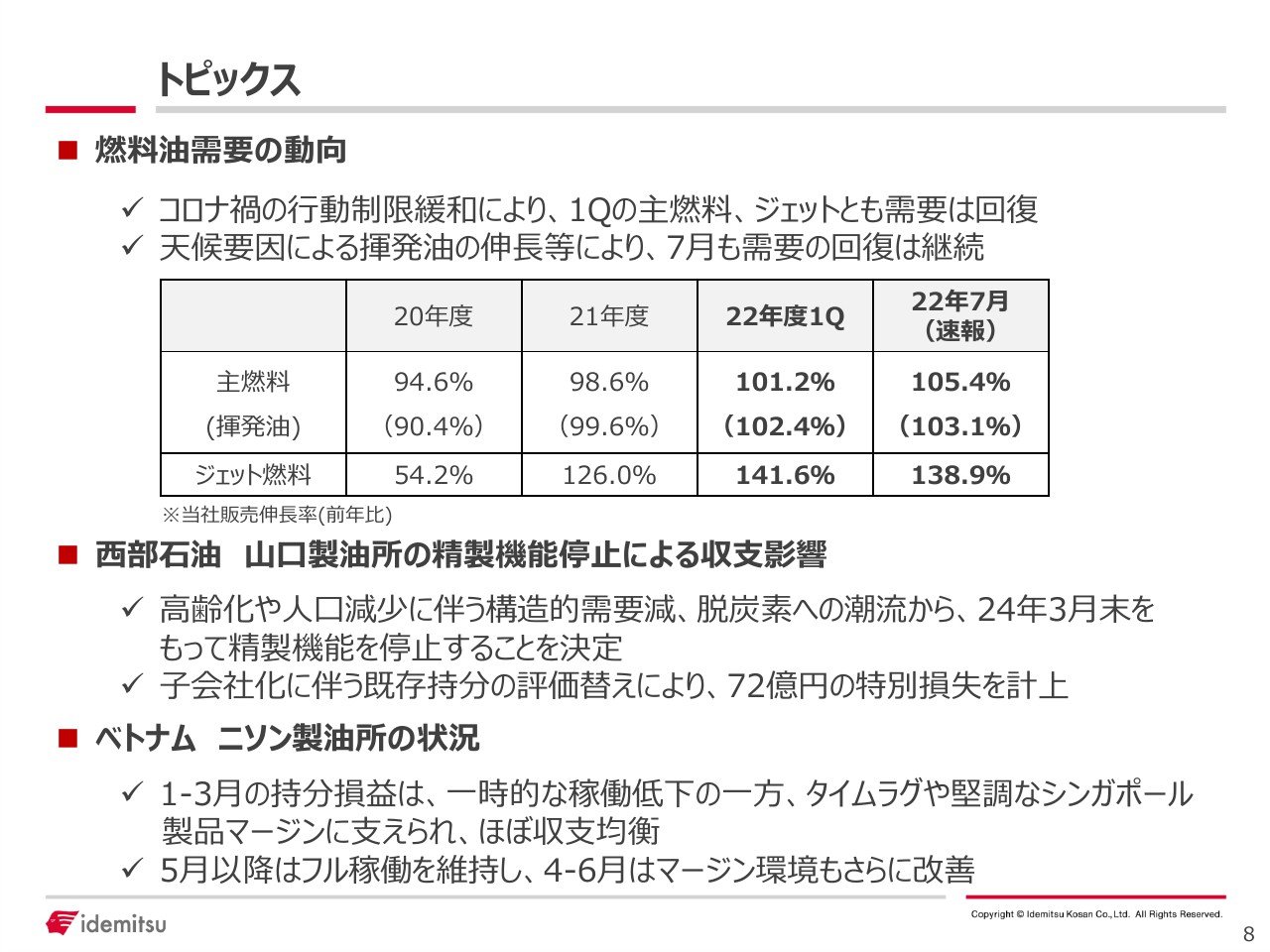

8ページは第1四半期決算のトピックスです。燃料油需要の動向ですが、2022年度の第1四半期は主燃料で101.2パーセントです。コロナ禍による行動制限が徐々に緩和されてきたことで需要は回復傾向にあります。

ジェット燃料は141.6パーセントと、前年同期比で大きく改善しています。参考までに、表の右端に7月の速報値を記載していますが、足元の需要も順調に回復しています。

表の下には、先日プレスリリースした、山口県にある西部石油山口製油所の精製機能停止について記載しています。2024年3月末を目処に機能停止を決定しましたが、これを受け、当社の既存持分の株式評価損を72億円の特別損失として計上しています。

その下に、ベトナムのニソン製油所の状況を記載していますが、ニソン製油所の第1四半期(1月−3月)の収支はほぼ均衡した状況です。一時的に製油所の稼働が大きく低下した局面もありましたが、マーケットが堅調であることや、原油価格上昇局面でのタイムラグ影響による増益などが寄与しました。

その後、第2四半期(4月−6月)にかけてマージン環境は堅調です。また、製油所も5月以降はフル稼働を継続しています。

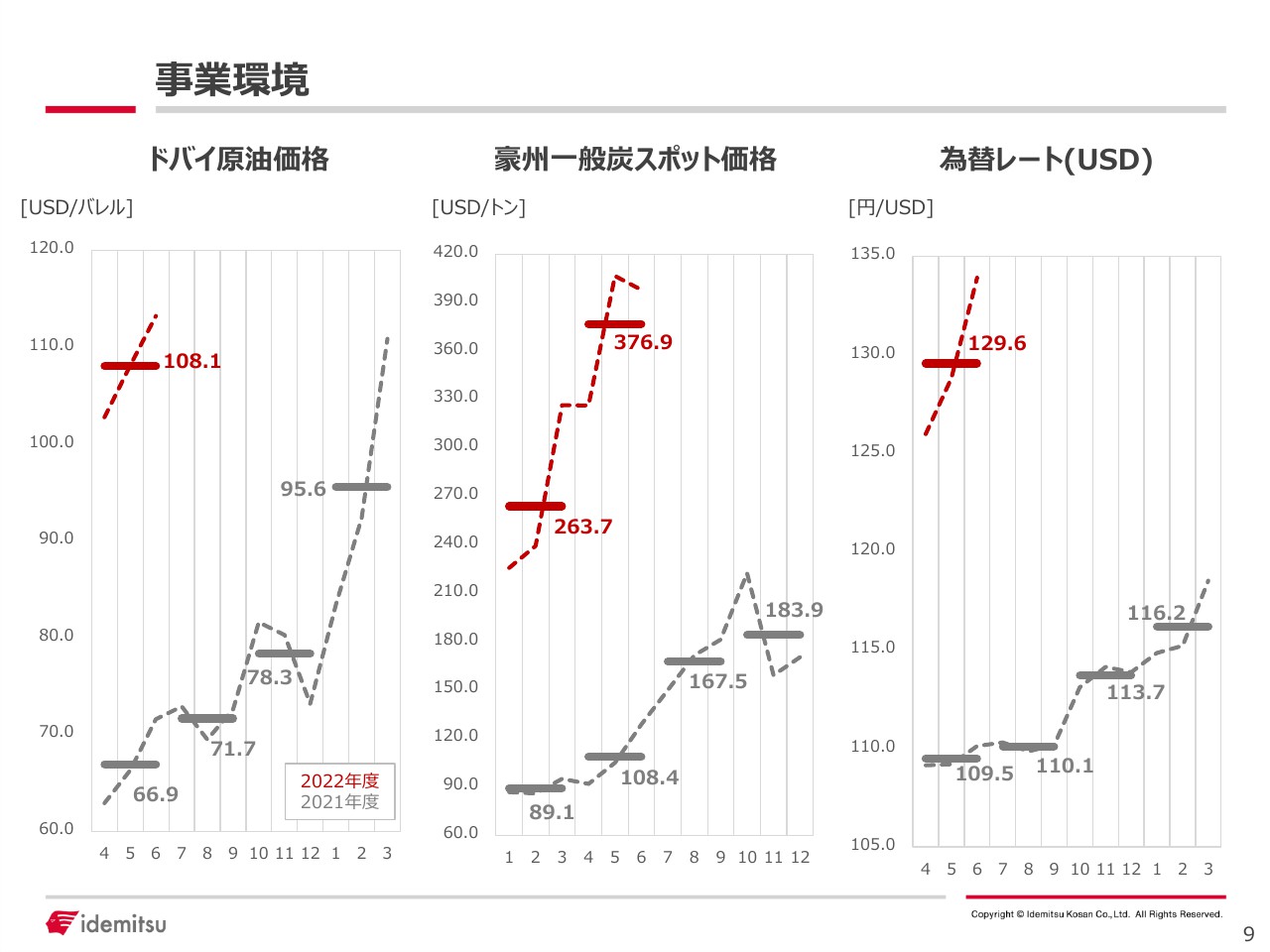

事業環境

9ページはドバイ原油価格、豪州一般炭スポット価格、為替レートのグラフを記載しています。

決算概要

10ページは、第1四半期決算の連結損益計算書および原油価格や石炭価格、為替レートを掲載しています。

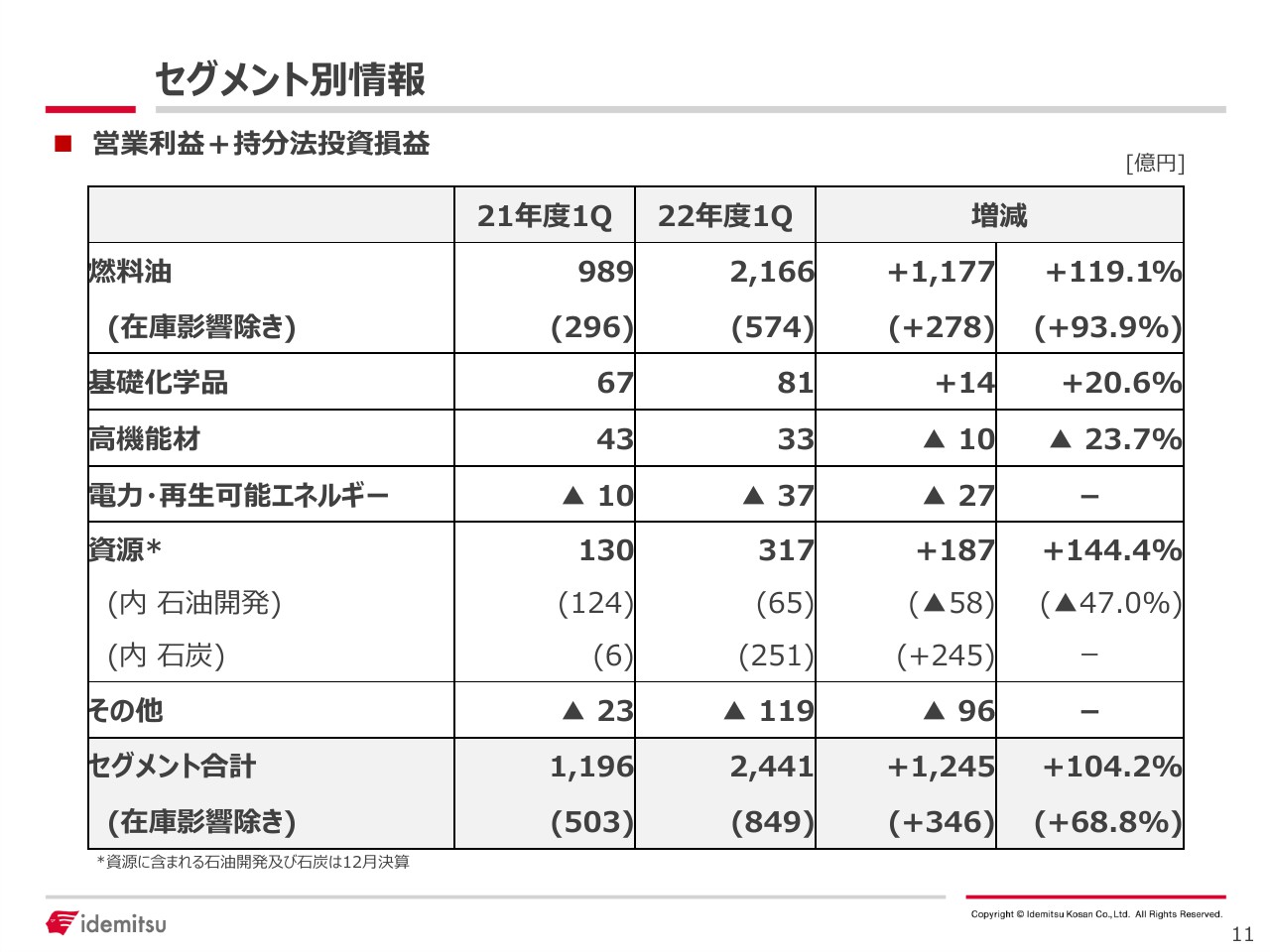

セグメント別情報

11ページはセグメント別の事業内容です。大きくプラスとなっているのは燃料油(在庫影響除き)と資源の石炭になります。後ほど、それぞれのセグメントのポイントをご説明します。

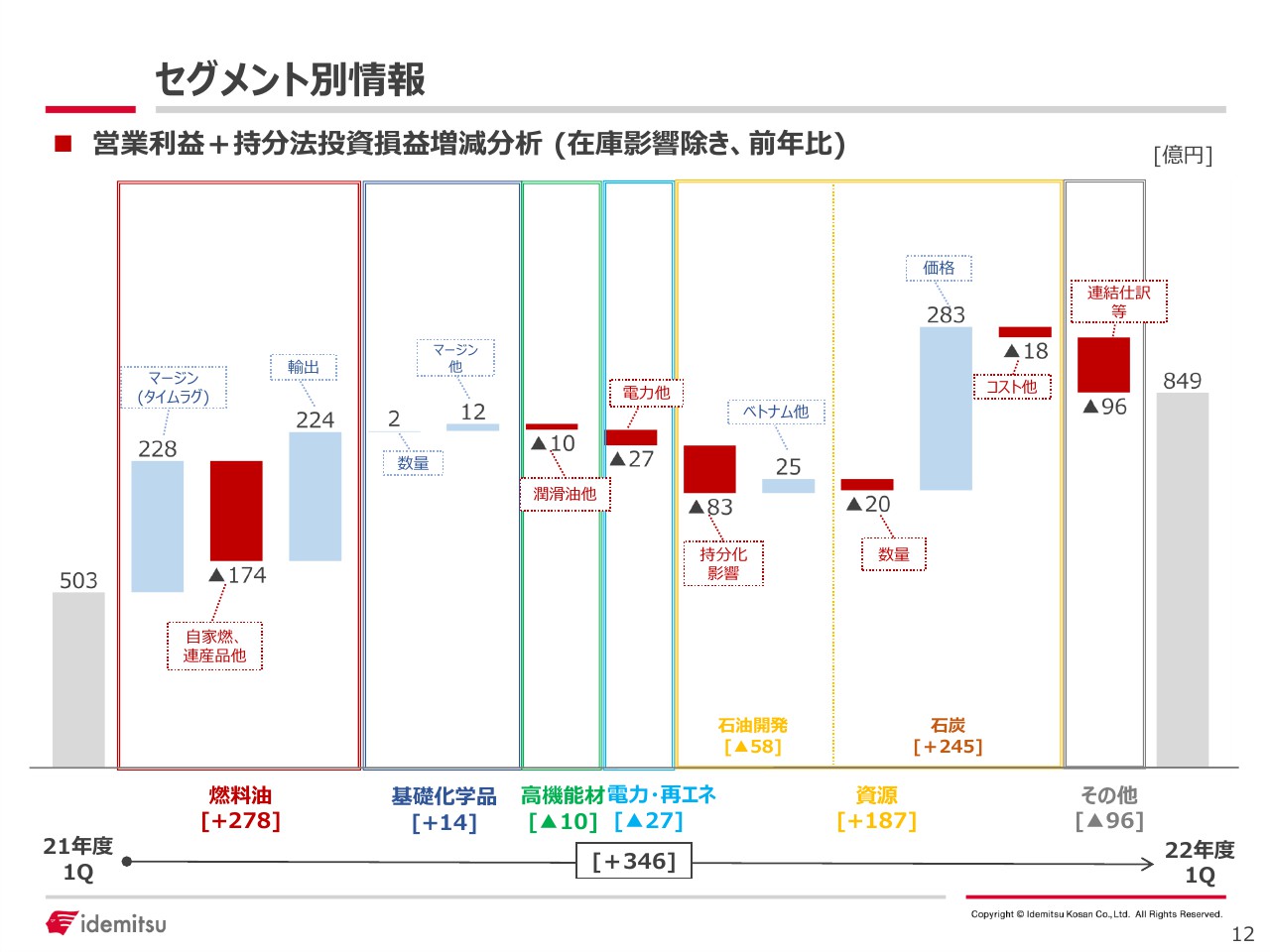

セグメント別情報

12ページは、セグメント別の営業利益プラス持分法投資損益の増減分析チャートを記載しています。

セグメント別情報

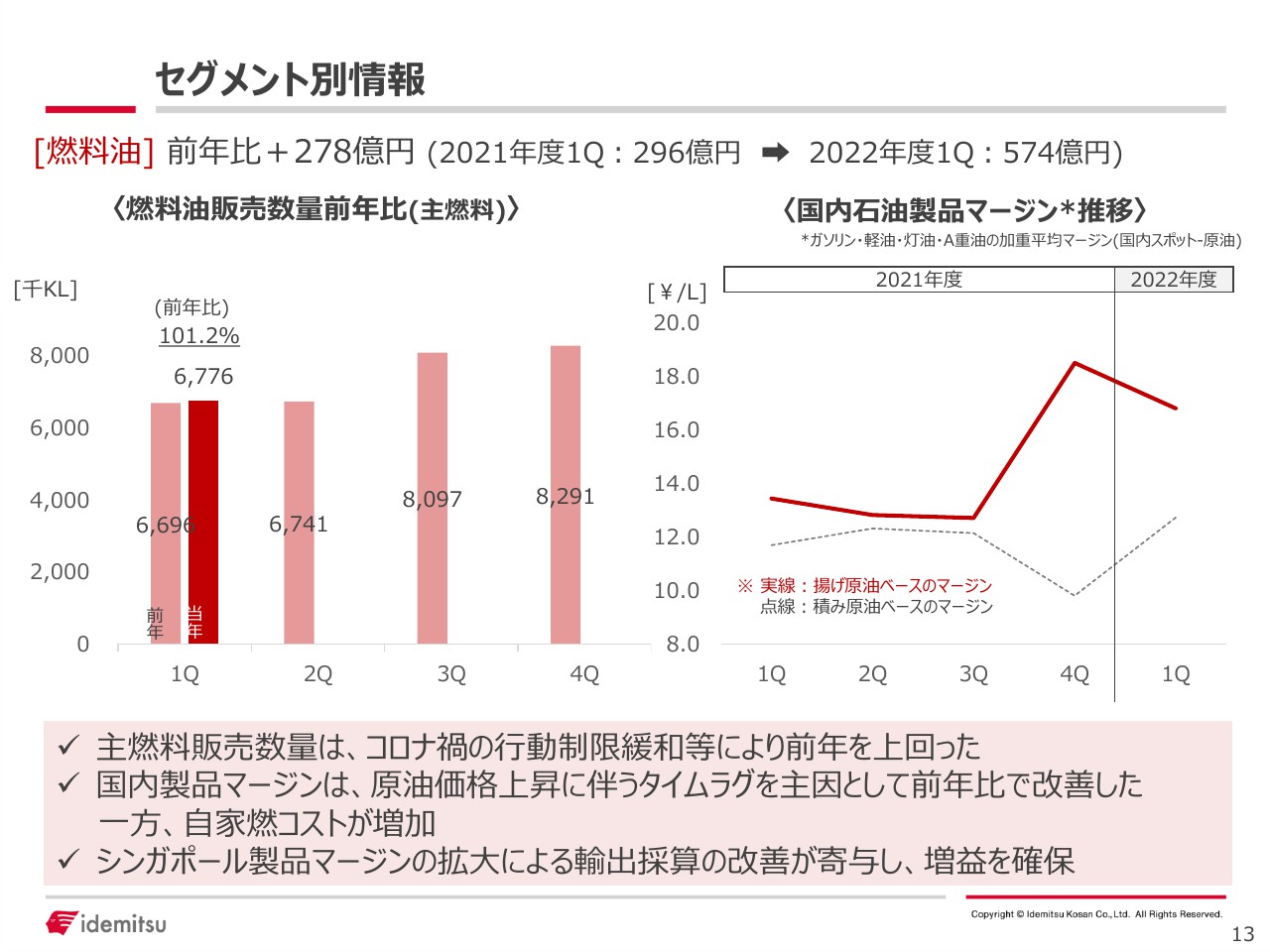

13ページは、燃料油セグメントです。スライド左側が主燃料の販売数量、右側は国内石油製品マージンの推移です。販売数量についてはトピックスのとおりです。

国内石油製品マージンは、実線は揚げ原油ベース、点線は積み原油ベースのマージンを示しており、揚げ原油ベースのマージンが決算に反映されています。前年同期と比較すると、1リッターあたりプラス3.3円で、このうち、プラス2.3円がタイムラグ影響となります。

燃料油セグメントは前年比プラス278億円です。内訳として、製品マージンの増加によりプラス228億円、さらに輸出でプラス224億円となっています。

一方、原油価格上昇により自家燃コストが増加しマイナス126億円です。ナフサ、C重油などの連産品でマイナス95億円、経費でマイナス16億円となっています。

関係会社では大きな増減はなく、トータルでプラス11億円です。また、主燃料の販売数量増加によりプラス9億円、ジェット燃料の数量要因でプラス7億円です。その他プラス36億円となっており、以上が燃料油セグメントの内訳です。

セグメント別情報

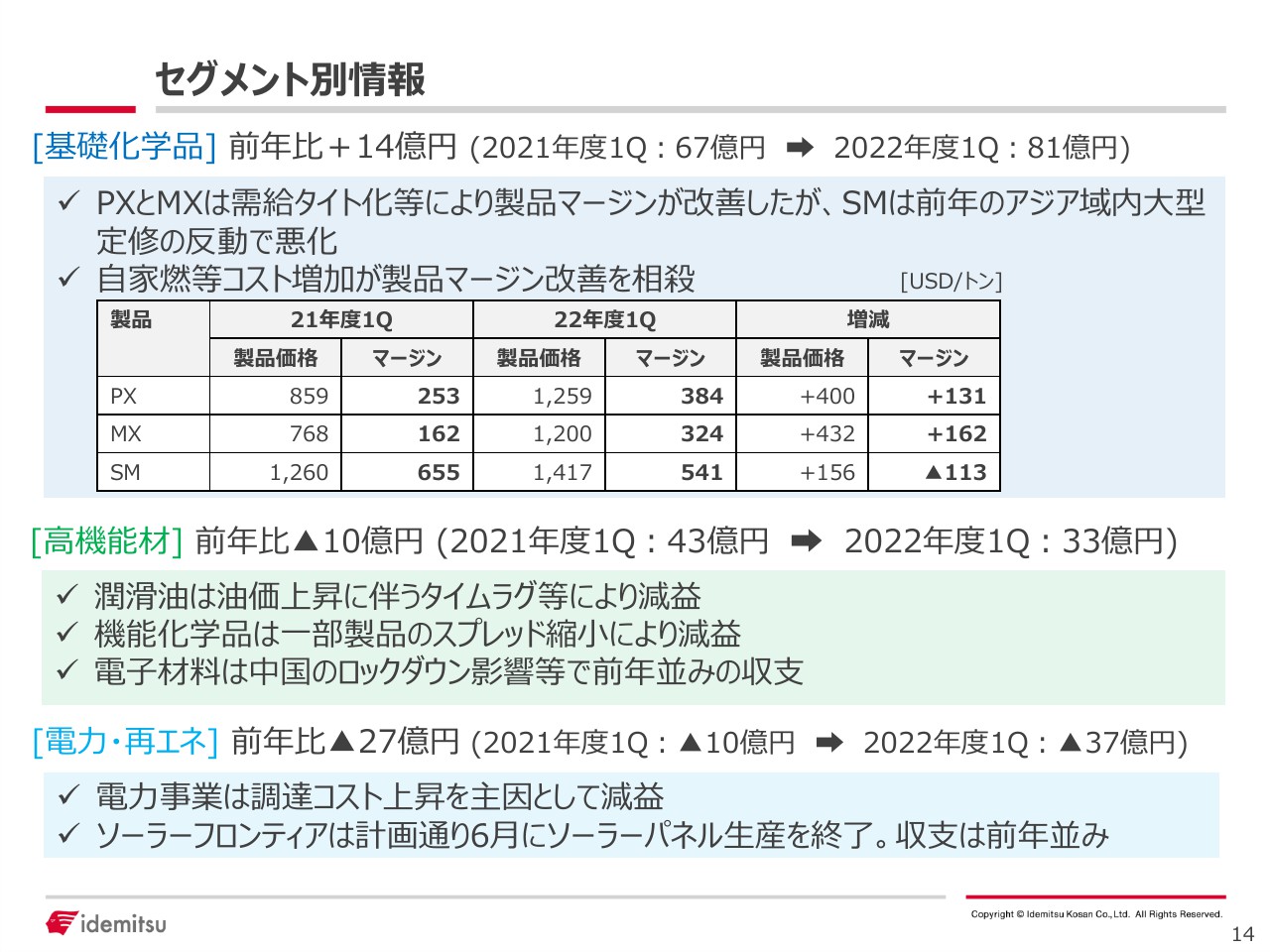

14ページは基礎化学品、高機能材、電力・再エネセグメントの情報を掲載しています。基礎化学品は、前年比プラス14億円となりました。パラキシレン(PX)やミックスキシレン(MX)のマージンは、前年よりも改善しています。これはパラキシレンの供給量が不足し、需給がタイトになったこと等が要因です。

ロシアのウクライナ侵攻以降、ヨーロッパのガソリン供給不安に対応するため、パラキシレンやミックスキシレンの供給量が絞られたことも、マージン回復の一因だと考えられます。

一方、スチレンモノマー(SM)は、前年の第1四半期に東アジアを中心に製造装置の定期改修が相次いだため、その反動でマージンが縮小しています。

高機能材は前年比マイナス10億円となりました。潤滑油と機能化学品はどちらも減益となりました。電子材料は、順調に販売量を伸ばしてきていましたが、第1四半期の中国のロックダウン影響が大きく、残念ながら前年並みの収支に留まりました。

電力・再エネは、前年比マイナス27億円となりました。こちらは概ね電力販売事業の減益分です。ソーラーフロンティアは事業構造改革を進めていますが、第1四半期収支は前年並みです。

セグメント別情報

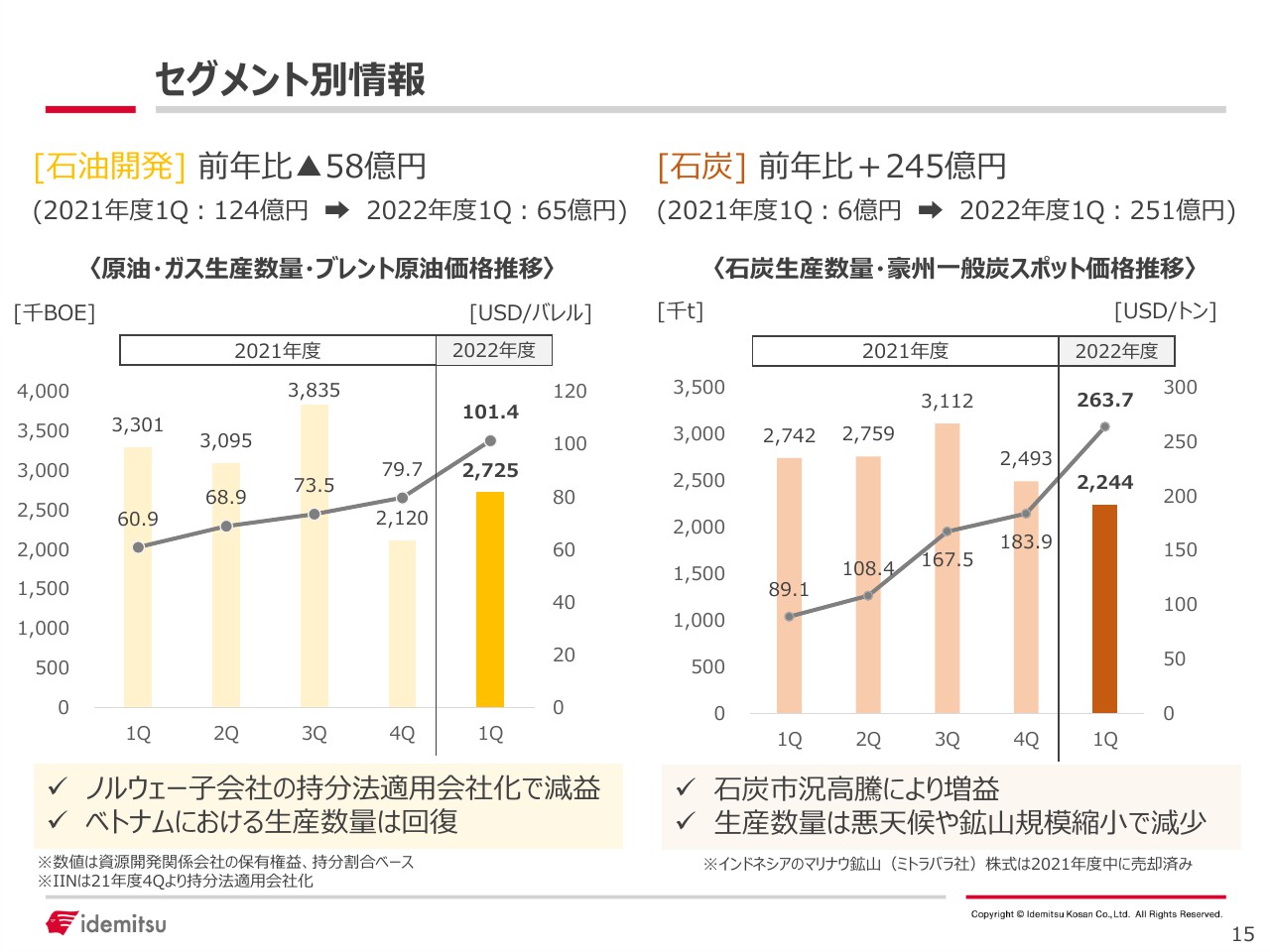

15ページは資源です。スライド左側が石油開発、右側が石炭で、棒グラフが生産数量、折れ線グラフが価格推移を示しています。

15ページは資源です。スライド左側が石油開発、右側が石炭で、棒グラフが生産数量、折れ線グラフが価格推移を示しています。石油開発は前年比マイナス58億円となりましたが、これは前年の第4四半期に、連結子会社であったノルウェーの石油開発の子会社を、持分法適用会社に変更しました。この影響がマイナス83億円になります。

一方、ベトナムを含め、生産数量は順調に回復してきていますので、プラス25億円となっており、全体では、前年比マイナスの58億円となりました。

石炭はプラス245億円となりました。生産数量が前年比減少したため、数量要因でマイナス20億円となりましたが、価格要因ではプラス283億円です。また、為替その他の要因でマイナス18億円となりました。

財務状況

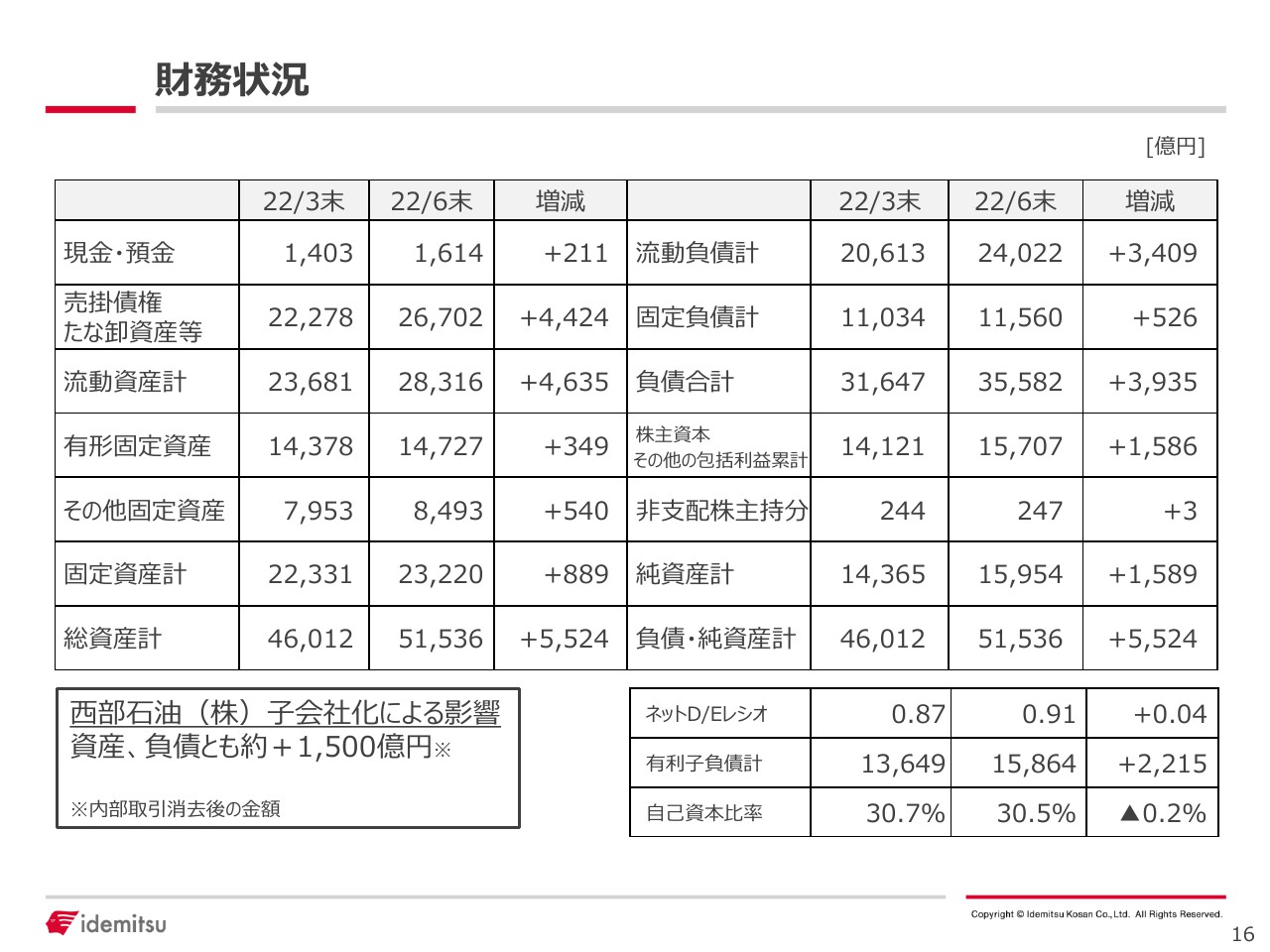

16ページは第1四半期末のバランスシートです。表左下にありますが、西部石油を子会社化した影響で、プラス1,500億円となっています。

また、第1四半期は運転資本が増加しています。資源相場が上昇していることに加えて、西部石油の子会社化によって有利子負債も約900億円増えています。そのため、有利子負債額は、前年度期末に対してプラス2,215億円となりましたが、利益が順調に積み上がっていますので、ネットD/Eレシオは0.91倍と、大きな変化はありませんでした。

2022年度業績見通し

続いて、2022年度の業績見通しの内容についてご説明します。連結損益計算書の持分法投資損益は5月公表比プラス50億円の見通しであり、今回250億円に上方修正しました。これは主にNSRPのプラス分だとご理解ください。

特別損益は、5月公表時点で100億円でしたが、西部石油の当社既存持分の株式の評価損72億円を織り込み40億円に見直しています。

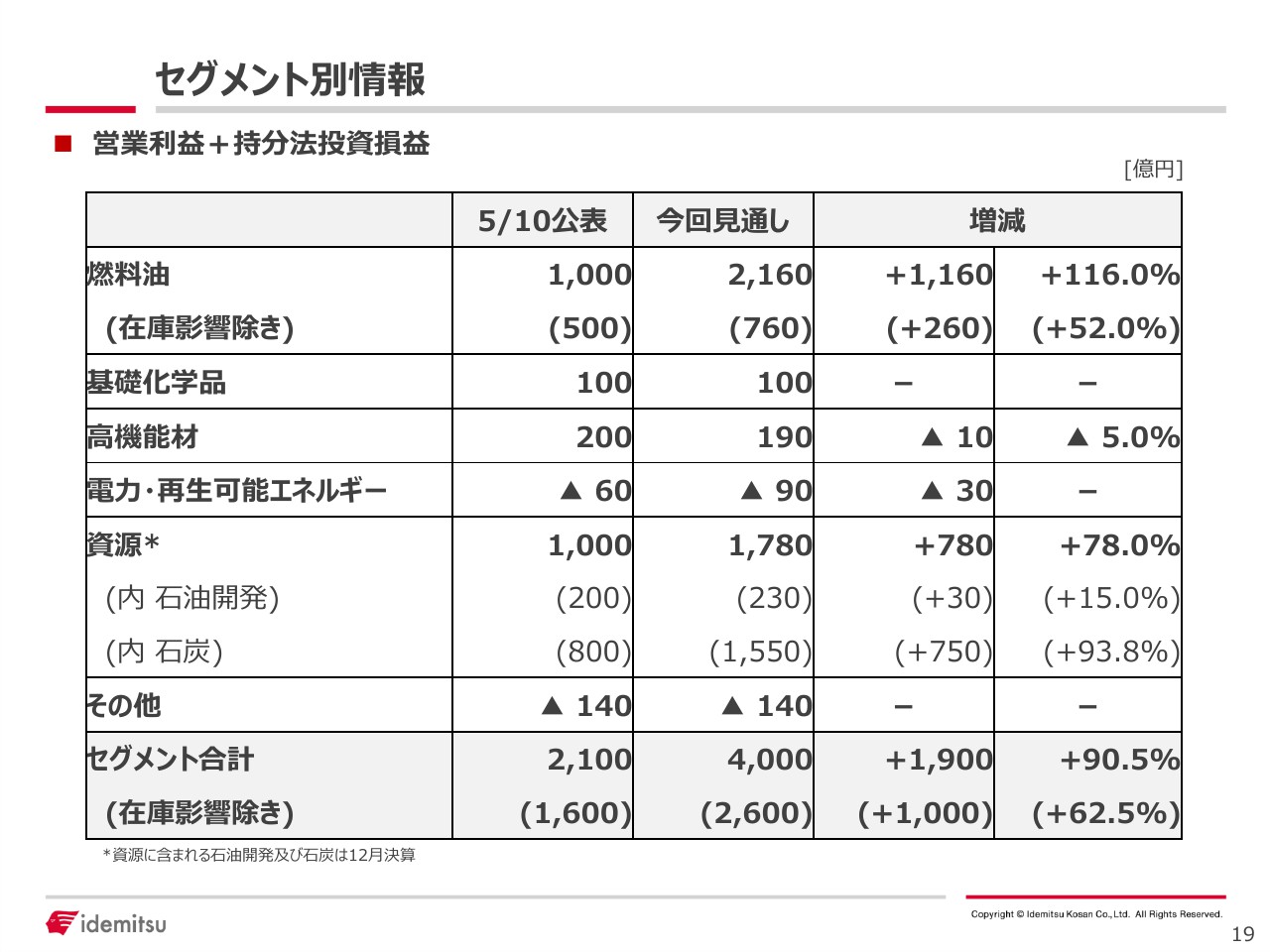

セグメント別情報

19ページは、セグメント別の業績見通しですが、おおよそ第1四半期と同じようなイメージです。それぞれのポイントをご説明していきます。

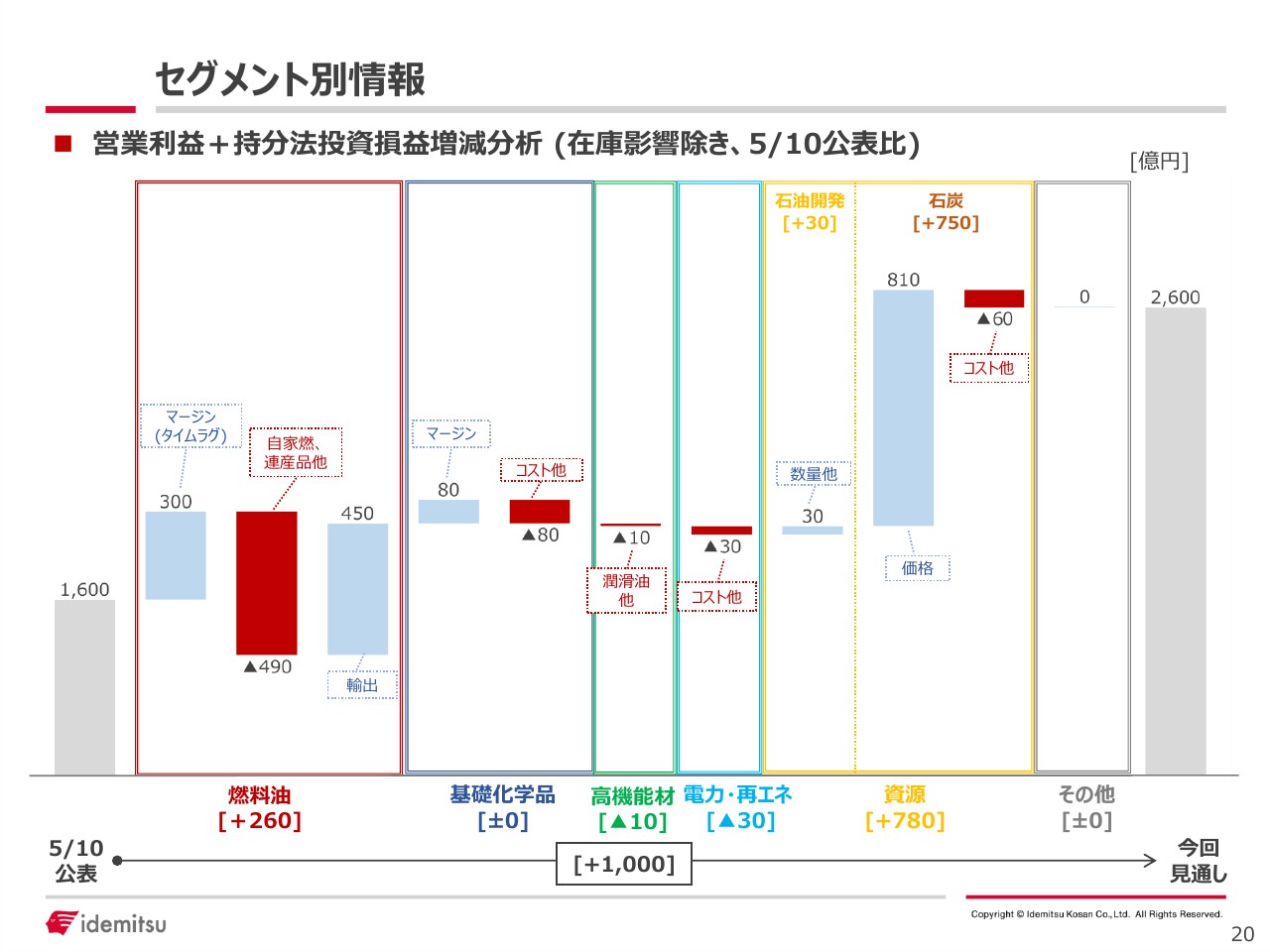

セグメント別情報

20ページは、セグメント別の営業利益プラス持分法投資損益の増減分析チャートです。

セグメント別情報

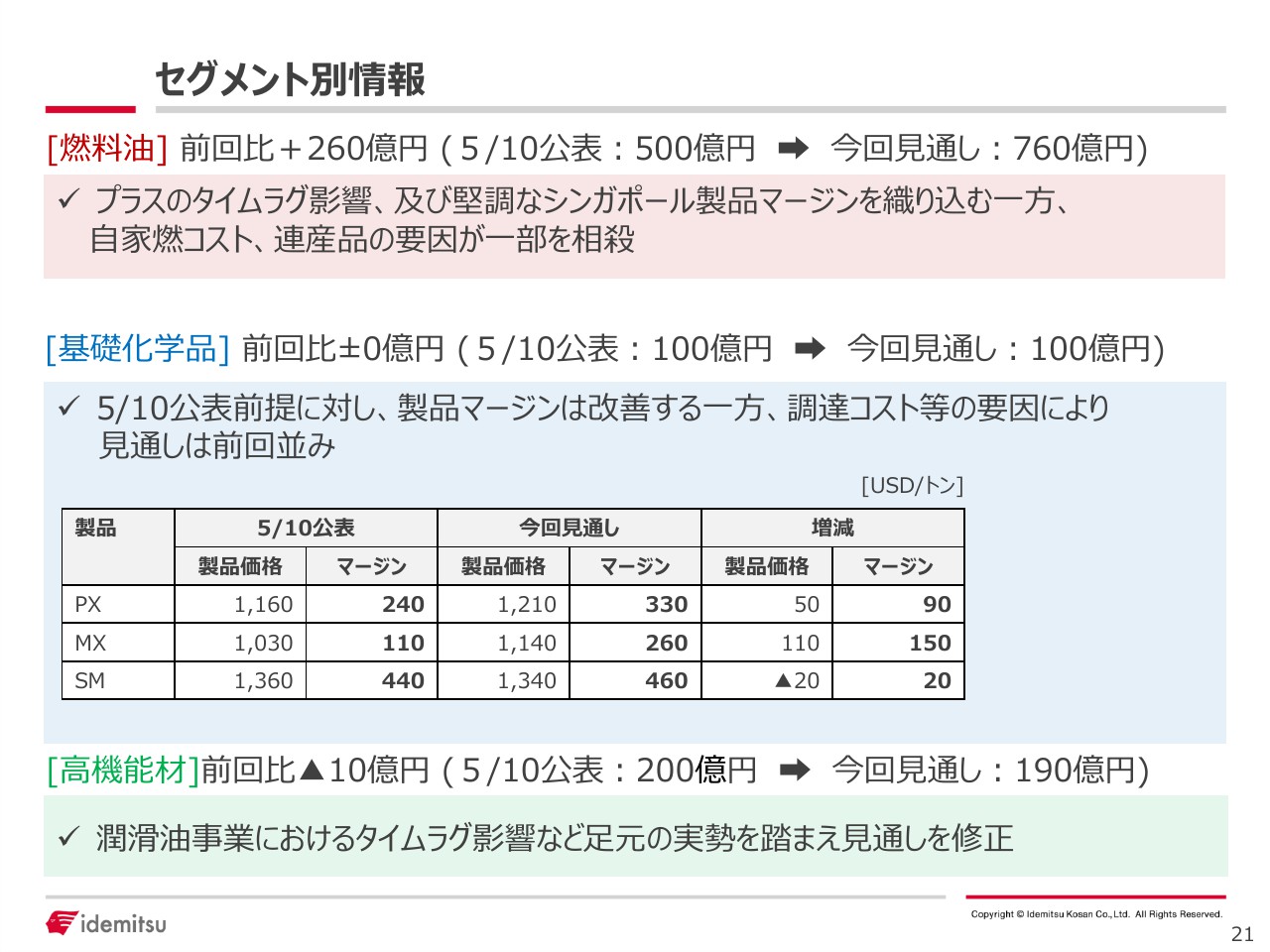

21ページは、燃料油、基礎化学品、高機能材の業績見通しです。燃料油は、公表対比でプラス260億円としました。プラスのタイムラグ影響および堅調な海外マーケットを織り込んでいます。260億円の内訳は製品マージンでプラス300億円、輸出でプラス450億円となります。

一方、マイナスの主な内訳は、自家使用燃料のコスト増でマイナス150億円、連産品でマイナス350億円となります。

基礎化学品は製品マージンがそれぞれ改善していますが、一方で、調達コスト増加により、製品マージン増加によるプラス分を打ち消し、結果前回公表通りの見通しとしています。 数字としては、製品マージン増加がプラス80億円、調達コスト等によるマイナスが80億円となります。

高機能材は、公表対比でマイナス10億円としていますが、これは潤滑油事業におけるタイムラグの影響です。

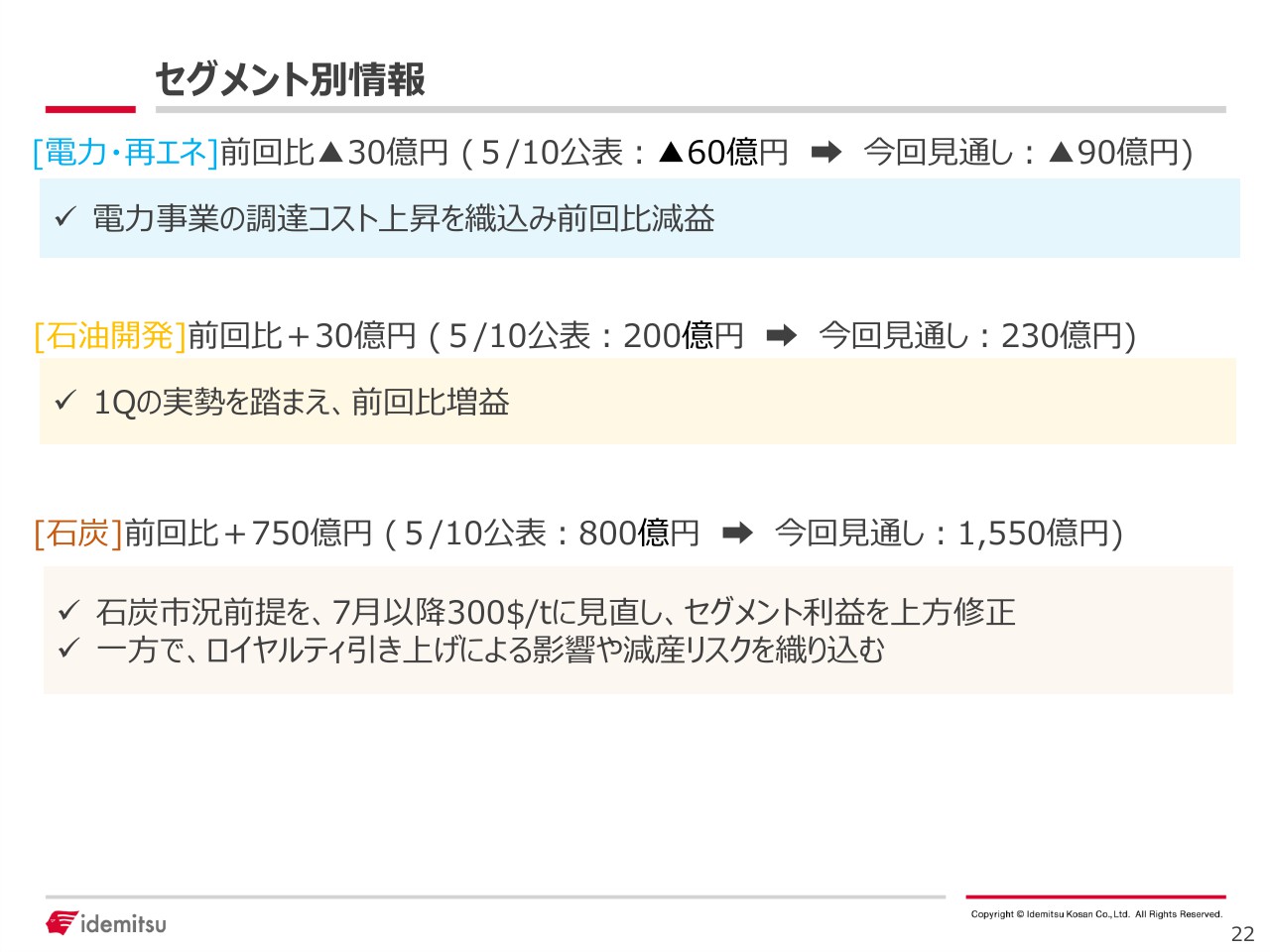

セグメント別情報

22ページは電力・再エネ、石油開発、石炭の見通しです。電力・再エネは公表対比でマイナス30億円です。

5月の公表時点ではマイナス60億円とし、前年度マイナス100億円から約40億円の収益改善を図る見通しでしたが、調達コストの増加により前回比減益を見込んでいます。

また、ソーラーフロンティアは、引き続き事業構造改革を進める一方、目標のレベルにまで収益改善が進んでおらず、結果、セグメント利益はマイナス90億円としています。

石油開発は、公表対比でプラス30億円です。第1四半期までの実勢を踏まえ若干のプラスとしています。

石炭は大きく上方修正し、公表対比でプラス750億円です。価格要因でプラス810億円という見立てをしています。こちらには、クイーンズランド州のロイヤルティ引き上げ影響を織り込んでいます。一方、マイナスとしては、オーストラリア南東部で天候不順が続いていることよる生産減、減販を踏まえてマイナス60億円と、多少リスクを織り込んでいます。

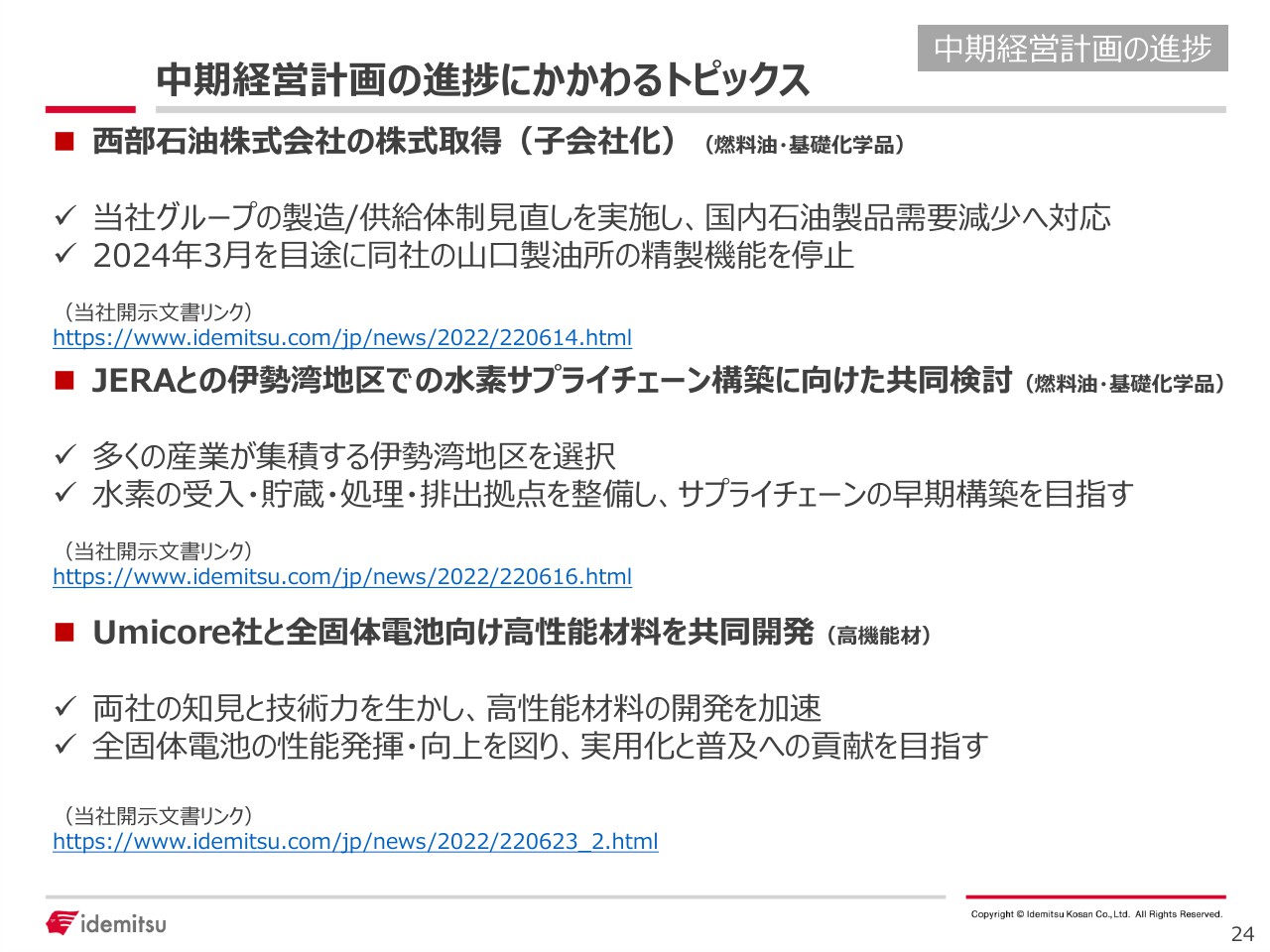

中期経営計画の進捗にかかわるトピックス

24ページは中期の経営計画に関するトピックスを3点掲載しています。以降のページに掲載の参考データとあわせご覧ください。

私からの説明は以上です。ありがとうございました。