民間の医療保険の選び方は?3つのポイント

民間の医療保険にはさまざまな商品があります。どうやって保険を選べばいいのか、悩む人も多いのではないでしょうか。

ここで、民間の医療保険の選び方を紹介します。

長い間保険料を支払っていくのですから、医療保険は大きな買い物です。選び方のポイントを知って上手に選んでいきましょう。以下の3つの点に注目するのがおすすめです。

医療保険の選び方のポイント1. 入院給付金日額はいくらか

民間の医療保険では、入院すると給付金が受け取れるのが一般的です。

入院1日あたりの金額を決めて、入院していた日数分だけ給付金が受け取れます。

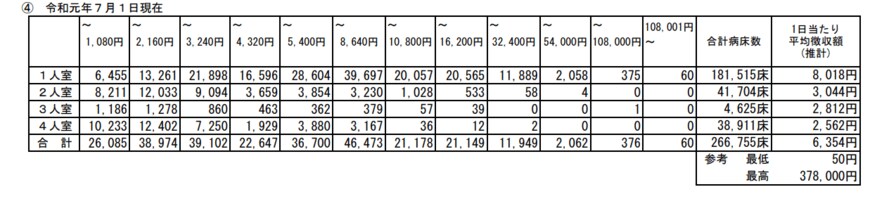

入院給付金日額をいくらにするかは悩むところです。そこで、参考として差額ベッド代を考えてみましょう。

厚生労働省の「中央社会保険医療協議会総会(令和2年9月16日開催)主な選定療養に係る報告状況」によると、個室を利用した場合の差額ベッド代の平均は8018円とされています。

入院したら、安心して個室で休みたいという人も多いのではないでしょうか。日額8000円以上の医療保険であれば、差額ベッド代はおおよそカバーできますね。

医療保険の選び方のポイント2. 手術給付金はいくらか

入院中に手術を受けると、手術給付金が受け取れます。

手術給付金は入院給付金日額の倍率で決められているのが一般的です。入院給付金日額の10倍、20倍といった形で支払われます。

例えば、入院給付金日額が1万円で、手術給付金が10倍の保険に入っていれば、10万円の手術給付金を受け取れます。

また、なかには入院しなくても手術すれば給付金を受け取れる保険もあります。

日帰りの手術でも手術給付金が受け取れるか、入院給付金日額の何倍になるかは保険によってさまざまです。選ぶときの基準の1つにするといいでしょう。

医療保険の選び方のポイント3. 保険期間・保険料の払い込み期間はどのくらいか

医療保険には、「定期」と「終身」の2種類があります。

一定の期間を保障する定期の場合、年齢に応じて更新の手続きが必要で、更新のたびに保険料が高くなるのが一般的です。

終身の場合、保障は一生涯で保険料も変わりません。若い人は定期の方が安く済みますが、更新も考えて加入する必要があります。より安心できるのは終身でしょう。

また、保険料の支払いを保障期間よりも早く終わらせる方法もあります。

例えば終身でも、払込期間を60歳までと設定することが可能です。老後の負担を減らせますね。

一方、保険料をずっと払い続ける場合、毎月の保険料が安くなるメリットがあります。

いまの状況やライフプランを考えて設定する必要があります。