増税の際に謳われる日本のデフォルトシナリオ

先日、麻生太郎財務大臣が消費税増税に対して意欲的だという発言をしたことが話題になりました。

現在、日本の政府債務(借金)は世界最大であるためデフォルト(債務不履行)を起こしかねないという理由から増税が検討されているわけですが、多くの人が政府や官僚の謳う「デフォルト方程式」を鵜呑みにしてしまいがちです。

たしかに、借金を抱えすぎているといつか我々もギリシャのようになってしまうのではないかと心配になるのも当然でしょう。では、多額の借金がデフォルトを起こすというデフォルト方程式は本当なのでしょうか? まずは、方程式内の前提条件をいくつか検証してみたいと思います。

日本の借金比率は正確に比較されているか?

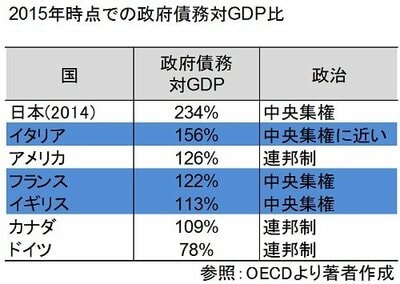

まず、デフォルト方程式は、政府債務対GDP比を基準としてデフォルトの危険性を考えています。

そこで日本政府の債務(借金)がどれほどあるのか、国際基準に照らして把握することは大事でしょう。現在、日本はGDP比230%超(2015年度)の政府債務を抱えていることは事実ですが、この数値が危険かどうかを判断する場合、他国と可能な限り同じ計算方法で比較しなければなりません。

ここで注目したいのが、各国でどのような国家体制を取っているかによって計算方法が違ってくるという点です。

上の表は、主要各国の政府債務のGDP比を比較したものですが、たとえばアメリカやドイツのような連邦制国家の場合、地方自治体などの債務については算入しない取り決めになっています。つまり、アメリカやドイツのような計算方法は国全体の借金ではなく中央政府のみの借金しか考えていないのです。

その一方で、日本と同じ中央集権体制を取っているイギリス、フランスやイタリアの計算の方法は、負債に掲載されている項目全てを計算に入れます。

2/2

このことから、アメリカやドイツといった国の比率を比較対照して討論するのは意味がありません。というのは、もし連邦制と同じような計算方法にすると、日本の政府債務対GDP比はかなり減少してしまうためです。

日銀購入の国債には実質利払いがない

もう一つ、前提条件を見ていきます。

ご存知かと思いますが、日銀は現在大量の長期国債を市場から購入していて、現在日銀の保有率が38.7%(349兆円)と断トツです。数年前と比べてはるかに政府と日銀との関係が深くなっています。

ただし、日銀が国債を購入した場合、少し特別な扱いになるため注意が必要です。

デフォルトは金利や元本の支払いが滞り、借換(リファイナンス)ができなくなった時点で発生します。つまり、金利高騰(国債価格下落)はリファイナンスができなくなる可能性が高まるということなのです。

しかし、日銀が国債保有で得た金利は政府の国庫納付金として返納されるため、いくら金利が高騰したとしても、政府は金利を支払う必要がなくなるのです。このような特殊な関係を考慮すると、日銀の保有国債は親と子の連結ベースだと考えるのが妥当かと思います。

そして、政府債務から日銀が保有する長期国債を相殺すると、政府債務のGDP比は大幅に縮小することになります。

本当に怖いのは高齢化による社会保障負担ではない

日本のような多額の借金をしていなくてもデフォルト寸前で瀕死状態になった国はたくさんあります。つまり「多額の借金」と「デフォルト」には”絶対的”な因果関係はないのです。

それでも、日本は社会保障負担が大きいため金融機関が国債を大量に売却し、金利が高騰してしまう懸念もあるでしょう。ただ、それでも金利高騰によるデフォルト方程式には当てはまらないと思います。というのは、日本国債購入の中心主体である金融機関(たとえば銀行や保険会社)のほとんどが日本円を中心とした運用をしているためです。

彼らの資金調達先は、顧客である預金者や被保険者であり、預り金の約70%近くが日本円になるため、運用の際に国内投資よりも為替リスクを含めた海外投資を選択するインセンティブが働かないのです。

たとえ一部国内主体で国債売却があったとしても、弁済は円で行われ日本の誰かの財布に入ります。そのお金は必ずどこかの銀行に預金されて金融機関の負債となり国債購入へと向かうことになるでしょう。

3つのインフレ

ただし、著者は日本のデフォルトは絶対ないと断言しているわけではありません。

日本がデフォルトする可能性はあります。では一体どんな時でしょうか? それは、金融機関等に日本国債を手放そうとするインセンティブが働いてしまう時です。そして、それは急激なインフレが発生した時に起きます。

インフレには大きくわけて①需要旺盛による物価上昇、②原材料費高騰による物価上昇、③貨幣価値が下落したことによる物価上昇の3つがありますが、この③が起きるとき、日本がデフォルトを起こす可能性があるのです。

過度なインフレで生まれるマネーゲーム

金融機関の投資は、大まかに言えば”民間への貸出”と”国債への投資”にわかれます。当然貸出のほうがリターンは高いのですが、民間の資金借入ニーズが低いため、金融機関は余剰資金を国債投資に回しているというのが現状です。

経済が好調になれば、金融機関は国債投資から貸出へとシフトさせ、結果インフレが進みます(上の①に相当)。こちらは実体経済に基づく健全なインフレなので問題はありません。国債価格が下落したとしてもデフォルトすることはないのです。

一方、好調な経済でもないのに、金融機関が国債を売却するケースはとても危険です。たとえば、激しいインフレ時に固定金利でお金を借りて不動産等を購入し他に貸し出せば、インフレに応じて家賃収入が毎年上がるため儲けることができます。

こういったマネーゲームに対する資金需要によって、金融機関の貸出へのシフト(国債売却)が始まってしまうと、実体経済がないまま国債価格が下落し金利を上昇させてしまうのです。過度なインフレは金融機関が国債を購入するインセンティブを喪失させ、デフォルトを引き起こすことにもなりかねないのです。

日銀のバランスシート拡大に宿る懸念

現在、政府の管理のもと日銀は国債購入を進めており、2012年までは10%ぐらいしかなかった国債保有率が現在では40%近くまで増加しています。これは日銀が市場にある国債を購入することで、間接的に民間金融機関に貸出を増加させる手段の1つともいわれています。

ただ、好調な経済地合いではないのに貸出を増やすのは、上で示した悪いシナリオ例と似ています。ここに過度なインフレという起爆装置が加わると、デフォルトリスクが一気に高まることでしょう。

今のところ長期金利は安定していますし、円も極端に通貨安にはなっていません。しかし、過度なインフレの発生が、デフォルトを誘発する唯一の爆弾であることを忘れずに、今後を注意深く見ていくべきだと思います。

齋藤 浩史