3. 不動産投資で法人化するタイミングや目安

法人化を検討するタイミングの1つは、デメリットよりもメリットの方が上回るときだといえます。不動産投資で法人化を検討している人の多くは節税が目的であるため、支払う税額が1つの目安となるでしょう。

法人税は一定率で課税されますが、個人の所得税は超過累進課税が適用されています。つまり、個人の場合は所得に応じて税率が変動するのです。

まずは、個人の所得税率と法人税率を比較してみましょう。

【所得税の速算表】

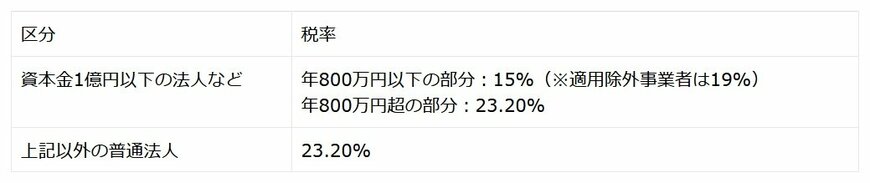

【法人税の税率】

※普通法人・開始事業年度が平成31年(2019)4月1日以後

上記2つの表を見比べると、課税所得900万円以上になると所得税率が33%、法人税率は23.20%となり、法人税率の方が低くなることが読み取れます。

そのため、「課税所得900万円」が法人化を検討する際の1つの目安になるといわれているのです。

しかし、個人・法人いずれにしても、課される税金は上記だけではありません。実際にかかる税額を比較したい場合は、もっと複雑な計算が必要になるでしょう。

ご自身の状況にあわせて詳しく税額を計算したい場合は、税理士などの専門家に相談することをおすすめします。

ちなみに、法人化を検討するタイミングとして「不動産投資を始める前」も考えられます。

最初から法人化しておくことで、途中で個人名義の物件を法人所有に変更する費用や手間を省くことが可能です。

はじめは法人の設立・維持にかかる負担が大きいかもしれませんが、事業を拡大して収益が上がっていけば、相対的に負担は目減りしていきます。

早い段階から法人化を検討することで、不動産投資における戦略の幅も広がるでしょう。