1. 2022年度「標準的な夫婦」の年金は月額約22万円

日本年金機構によると、「夫婦2人分の老齢基礎年金を含む標準的な年金額」は月額21万9593円となっています。

これは「平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準」でのシミュレーション結果です。

つまり、すべての夫婦にあてはまる金額ではありません。実際には加入している年金の種類(国民年金か厚生年金か)や現役時代の収入によってかなり差があります。

自分の目安となる受給額については、ねんきんネットなどを活用してシミュレーションしてみましょう。

ここからは、この標準的な年金額「約22万円」を用いて、将来の年金を増額させる方法を解説します。

2. 年金を増額できる「繰下げ受給」

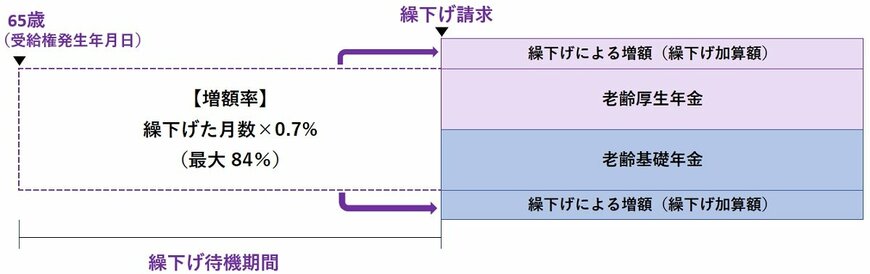

本来、年金を受給するのは65歳からです。しかし受け取りを遅らせることで、年金受給額を増額させることができます。これを年金の繰下げ受給といいます。

具体的には、1カ月遅らせるごとに受給額が0.7%アップします。月額10万円の人であれば、1カ月遅らせるだけで10万700円、1年(12カ月)遅らせることで10万8400円になる計算です。

繰下げ受給は最大75歳まで行うことができるので、【0.7%×12カ月×10年=84%】となり、最大84%増やすことができるのです。

仮に、同い年の夫婦が合計月額22万円の年金をもらえる予定だったとしましょう。2人ともが75歳まで受給を遅らせば、単純計算で22万円が40万4800円になります。年間に換算すると、485万7600円ということに。

これだけ増やすことができれば、老後も心強いと思うかもしれませんね。しかし、繰下げ受給を実際に選択する方はまだわずかです。

次は繰下げ受給のデメリットを見ていきましょう。