「老後のお金」準備のスタート、あなたは何歳から?

まずは運用に関わる利回りから比較していきましょう。ここでは銀行の預金金利0.003%と、運用の利回りを仮に3%とした場合の比較で考えます。

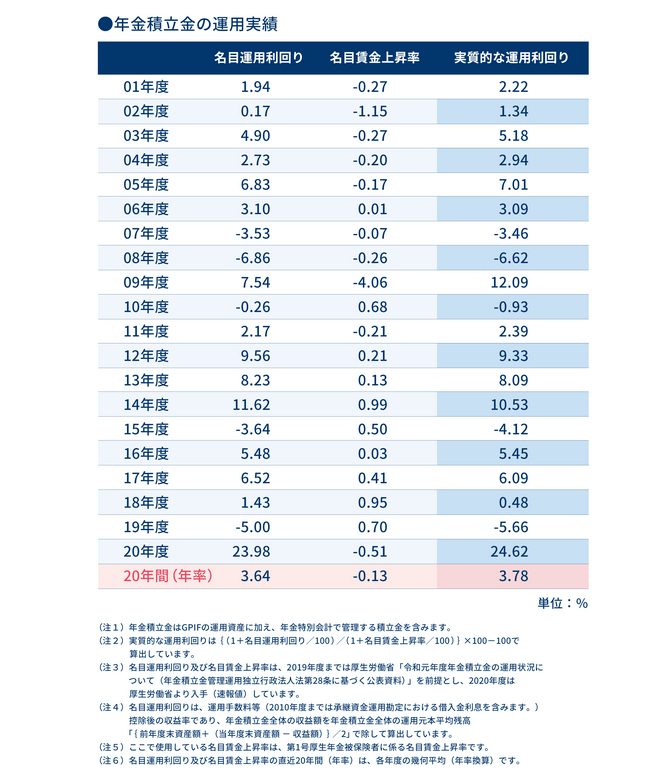

今回の目安を3%とした理由ですが、国の年金である公的年金の運用利回りの結果から考えています。公的年金も運用されていることは周知の事実となりますね。

厚生労働省所管の独立行政法人である「年金積立金管理運用独立行政法人(GPIF)」は厚生年金と国民年金の積立金の管理・運用を行う組織です。このGPIF ですが、2001年度以降、20年間の実質的な運用利回りが3.78%であったことを示しています。

4/4

出典:年金積立金管理運用独立行政法人(GPIF)「年金積立金の運用目標」

このことから条件は以下の通りとして考えてみたいと思います。

条件

- 毎月積立:3万円

- 想定利回り:0.003%と3%を比較

- 期間:30年

積立金額合計(元本):1080万円(計算式3万円×12カ月×30年=1080万円)

0.003%と3%で運用した場合

- 0.003%の場合の最終積立金額の合計:1080万4848円

- 3%の場合の最終積立金額の合計:1748万2107円

最終積立金額の合計の差:1748万2107円―1080万4848円=667万7259円

※金融庁「資産運用シミュレーション」で試算

※このシミュレーションでは運用に関わる費用や、税金を考慮していないため、実際の数値とは異なる可能性があります。

同じ金額を預けるにしても運用利回りが違うだけで、将来は約667万円と大きな差となります。

次は、時間を味方にといわれる「期間」で考えてみましょう。

前述の結果で3%の場合、最終積立金額の合計は1748万2107円でした。では、運用期間が半分の15年になった場合はどうなるかを見てみましょう。

3%で15年間運用した場合

積立金額合計(元本):540万円(計算式3万円×12カ月×15年=540万)

最終積立金額の合計:680万9181円

30年の場合と比較すると大きな差がありますね。

積立金額を15年の2倍の期間を続けたら、30年後の最終積立金額の合計が単純に倍となるわけではありません。長期間続けることで、複利効果も伴って増え方は2倍以上に膨れ上がることが分かります。

ちなみに複利とは元金だけでなく増えた利子にも利子がつくことです。その増え方は「雪だるま」に例えられることも多いですね。

以上のことから資産を育てるのには「期間」もとても大事だということが言えます。

さて今回は「老後に必要となるお金」を軸として、リタイア世帯の貯蓄事情なども確認しながらお話をしてきました。

必ずやってくる「老後のお金」の準備。あなたは何歳から資産形成を始め、老後を何歳からスタートしたいですか。

参考資料

- 日本年金機構「国民年金・厚生年金保険 被保険者のしおり」(令和4年4月)

- 厚生労働省「日本の公的年金は『2階建て』」

- 金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

- LIFULL介護「老人ホームの費用相場」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-」Ⅲ 世帯属性別にみた貯蓄・負債の状況

- 日本銀行金融機構局「預金種類別店頭表示金利の平均年利率等について」

- 年金積立金管理運用独立行政法人(GPIF)「年金積立金の運用目標」

- 金融庁「資産運用シミュレーション」

齋藤 英里奈