厚生年金の将来の受給額を増やすには

年金の受給額自体を増やすことも効果的です。

厚生年金の受給額は、加入期間と報酬額で決まります。

加入期間については、厚生年金制度を導入している企業に属する期間を延ばすというのが選択肢になります。

国民年金の加入対象は原則20歳から60歳未満ですが、厚生年金については入社した時から原則70歳までとなります。

昨今、60歳を過ぎても働く人は増えているので、仕事が好きな人は70歳まで働き、不足分を補うことも可能です。

報酬額については、基本的には勤続年数に応じて上がっていく会社が多いでしょう。

ただもっと大きく金額を上げたいのであれば、経験やスキルの向上を意識し、転職なども視野に入れたうえでキャリアアップを図ることが選択肢になります。

今努力することが、将来の自分も救うことになります。

厚生年金の受給額は年収をベースにどのように計算されるのか

厚生年金の計算では、ベースとなる「収入」の基準として、平均標準報酬月額と平均標準報酬額があります。

平均標準報酬月額は月給の平均額であり、平均標準報酬額は月給と賞与を合算して12で割った額です。

平成15年4月を境に給与の計算方法が変わったため、年金額の計算は以下のように分けて計算します。

①平成15年3月以前の年金額=平均標準報酬月額×7.125※/1,000×平成15年3月以前の月数

②平成15年4月以後の年金額=平均標準報酬額×5.481※/1,000×平成15年4月以後の月数

①+②=厚生年金の年金額(報酬比例部分)

※生年月日ごとの乗率。今回の検証では、昭和21年(1946年)4月2日以降生まれの人の乗率を使用。

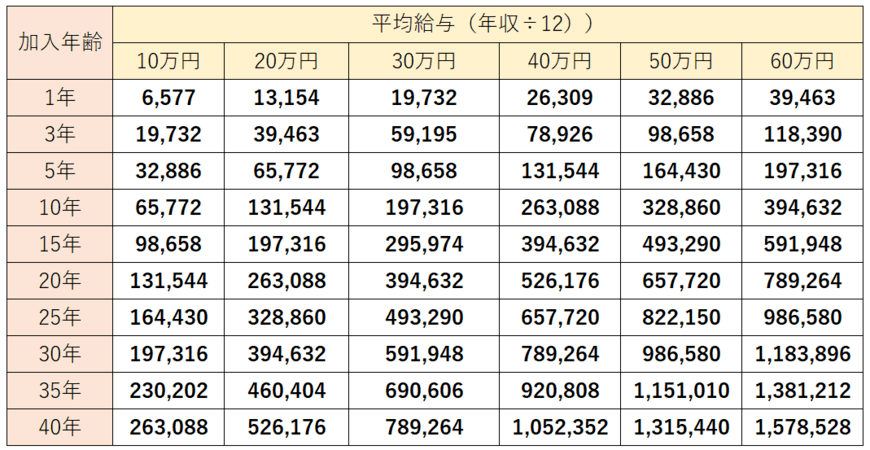

この計算式をベースに、収入と加入期間を軸とした早見表を作成しました。

※早見表の金額は平均標準報酬額のみを使って計算した概算。

この数値は厚生年金の報酬比例部分の受給額です。

そのため、実際に受け取る金額にはこれに基礎年金が加算されます。