今年2022年も半年を経過しようとしています。

多くの方が感じていらっしゃるかと思いますが、世界情勢はまさしく激動といっても言い過ぎではないでしょう。こうしたなかにあって、私たち個々人が少しでも不安を和らげて前向きに生きていくための一つの処方箋として、無理のない範囲で日々「転ばぬ先の杖」を用意しておくことが大切です。

そこで今回は、お金まわりの転ばぬ先の杖として、年代別の資産形成と資産運用の考え方をご紹介します。あくまでも一つの目安として、ご参考いただければ幸いです。

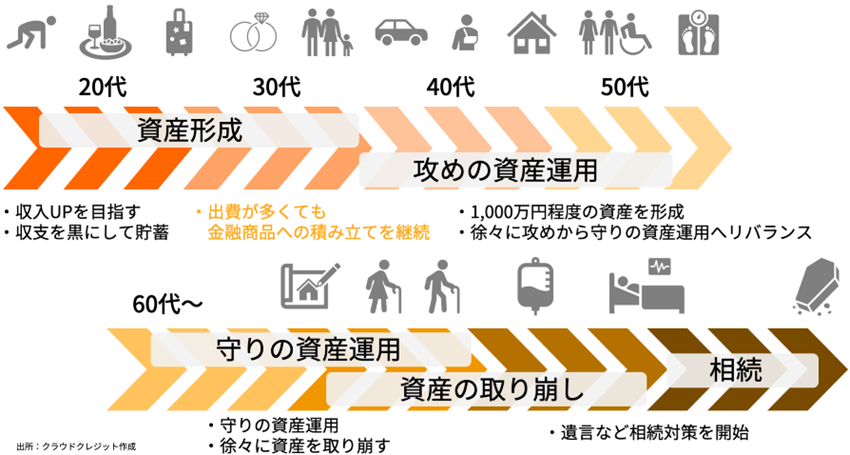

20~30代は0→1の資産形成

各年代で、どのように資産形成や資産運用に取り組んでいくのが良いのでしょうか。一つの目安として、年代ごとに考え得るライフイベントも絡めながら見ていきましょう。

まず、20代においては、収入を増やすための自己投資と支出を減らすための節約で収支差額を黒字にすることにより、資産形成の第一歩となる貯蓄を持続的に行っていけるようにするのが最も重要です。

ここでつまずいてしまう方も少なくないですが、コツとしては「収入-貯蓄=支出」の考え方を習慣化することです。収入額から予めご自身で決めた貯蓄額を差し引いた範囲内で支出額を定めてしまえば、無理な節約で早期に挫折してしまうのをかなりの程度防止できるでしょう。

また、自己投資には注意が必要です。ここでいう自己投資はあくまでも収入を増やす目的のための手段としてであって、この目的から外れたものは自己投資ではなく支出の一つとして捉えてしまったほうがすっきりします。割り切ることも肝要です。

次に、30代においては、各々のライフスタイルに応じて、結婚や子育てなどによるまとまった出費が発生する可能性があります。

そうした出費に対しては、20代での貯蓄分、今後の収入の増加分などで対応し、できる限り資産形成を止めず、貯蓄の一部を効率的に増やすために株式等を中心とした金融商品に積立投資する、という一連の流れを繰り返すことで資産形成をしていきます。

一度止めてしまうと再度思い立っても、なかなか重い腰を上げることができなくなるのが人の性といえるかもしれません。「継続は力なり」を念頭に置いて取り組んでいくことが大切です。

40代~50代は攻めの資産運用、60代以降は守りの資産運用

そして、40代~50代では、ある程度(例:金融資産1,000万円以上)の資産形成を一つの目安として目指していきます。資産形成ができたら、資産運用の段階に移ります。

ここでは、資産形成の段階で積立投資によって、既にポートフォリオが組まれた状態が出発点になりますので、そのポートフォリオを見直します。

もちろん、生涯現役を目指している方もいらっしゃるでしょうが、ここではあくまでも一般論として、近づきつつあるリタイア、老後生活に備えて、株式等中心の積極運用から債券等中心の安定運用へ移行していくリバランスの作業を行うことになります。

どの年代においても無理は禁物ですが、年代を追うごとにそれまでに弛まず積み上げていればいるほど、ここからの年代においては心の余裕を保つことを第一に取り組んでいくことが最も重要でしょう。

その後、リタイアし現役世代から老後世代となる60代以降は、安定運用中心の資産運用を行うことで老後資金の取り崩しによる資産残高の減少を緩やかに抑えつつ、次世代のために相続対策を早期に実践していきます。

結びとして

冒頭でもお伝えしたとおり、ここでご紹介した年代別の資産形成や資産運用の考え方はあくまでも一つの目安です。しかしながら、どの年代においても資産形成や資産運用を行ううえで、共通して重要といえるのは以下の2点になります。

- 資産形成や資産運用を行う目的(ゴール)を明確にし、その達成のための手段を継続的に実践する

- 1.の継続的な実践のために、無理は禁物と心得て取り組み、その取組み自体を楽しむ

以上を踏まえ、継続的に楽しく取り組む資産形成や資産運用を通して、皆様がこれからさらに豊かなライフスタイルを築いていかれることを願っています。

クラウドクレジット