- 2つの証券が共和分*している場合、その価格系列は長期的に安定したパターンを示す。投資家は、この長期的なパターンからの逸脱を収益化する投資戦略を立てることが可能だ。

*共和分について詳細は後述参照。

- 中国本土と香港に二重上場している中国企業のA株とH株は、共和分検定の良いサンプルになると思われる。

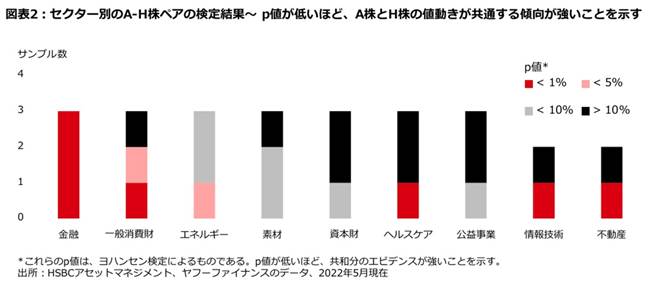

- 検証した25のA-H株ペアのうち、9つのペアが共和分の証左を示している。なお、金融セクターのA-H株ペアでは共和分の可能性が高い模様である。

概して、2つの証券の値動きが長期的に安定したパターンを示している場合、その証券は共和分していると考えられる。

投資家は、この長期的なパターンからの逸脱を収益化する投資戦略を立てることが可能だ。

一般的に、本質的に類似した証券間で共和分が見られる傾向がある。こうしたことから、中国本土と香港に二重上場している中国企業のA株とH株において、共和分の株式ペアを見出すことは意義あることと思われる。

1. 共和分とは何か、なぜそれが重要なのか?

単純なロング・ショート戦略では、投資家は価格系列が長期的に安定したパターンを示す、十分に類似している証券のペアを選択する。このパターンから大きく外れる場合は、一方の証券が他方に対して過大評価されている可能性がある。

その際、かい離の解消に投資機会があると判断し、割高とされる証券を売建てし、割安とされる証券を買建てする。

しかし、2つの価格系列が長期的に安定したパターンを示しているか否かについて、どのように判断すればよいのだろうか?そこで役に立つのが「共和分」と呼ばれる統計的な性質である。

共和分という概念は、金融・経済学の文献において非常に重要なものの1つである。

少々、堅苦しい専門用語を使用して説明すると、2つの価格系列の線形結合が存在し、それが定常時系列プロセスを生成する場合、2つの価格系列は共和分となる。

より簡潔に言うと、証券Aをx単位で買建てし、証券Bをy単位で売建てした場合、組み合わせたポートフォリオの価格系列が、統計的モデルないし予測に沿う安定した長期パターンを示す総計xおよびyが存在する。

図表1aおよびbは、定常過程(長期的に安定したパターンを持つプロセス)と非定常過程(安定しないパターンを持つプロセス)の違いを示したものである。

2. A-H株ペアの共和分検定

A-H株のペアが共和分であるか否かを調べるには、標準的な統計手続きを用いることが可能である。この目的のために使用される最も一般的な検定の1つが、いわゆるヨハンセン検定である。

今回、この検定を各セクターの時価総額の上位2つまたは3つの A-H 株のペアに適用した。こうした企業を選択する理由は、時価総額が大きいほど知名度が高く、国境を越えた取引量が多いこともあり、ペア銘柄の間に共通の価格傾向が存在する可能性が高くなるためである。

結果は下表の通りである。結果を解釈するためには、今回示された統計学の専門用語である「p値」が、検証された仮説( A-H 株ペアに共和分が存在するという仮説)の証拠の強さを示すことを認識する必要がある。

統計学の観点から、今回、ヨハンセン検定で得られたp値が低ければ低いほど、共和分の存在を強く示唆するものと解釈される。なお、統計的な慣例に基づき、p値が5%の「しきい値」よりも低い場合、検定される現象が存在すると認識したい。

2/2

3. 結果の解釈について

今回テストした25のA-H株ペアのうち、ヨハンセン検定によれば、9つのペアが共和分のエビデンスを示している。

この9社は、1社を除いてすべて有名企業であり、知名度が共和分の予測因子であるという当社の理論を裏付けている。

特に二重上場している中国の金融機関は、中国で最も有名な企業であるだけでなく、国境を越えた取引量が多いので、共和分傾向が強く出るのは驚くべきことではない。

二重上場の大型株の一部で共和分の存在が確認されたとはいえ、この性質を収益化する投資戦略の策定は決して簡単なことではない。市場の制約により、この投資機会を生かせない可能性があることには留意が必要である。

一例として、空売り規制にともない、リターンが生じるように見受けられるロング・ショートポジションの実行が困難な場合がある。

いずれにせよ、共和分に基づく戦略が真に有効であると合理的に確信するためには、厳密かつ徹底的なバックテストが必要であり、また、ここにアクティブ運用の付加価値が提供されると考えられる。