2022年5月16日に行われた、株式会社オカムラ2022年3月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社オカムラ 代表取締役 社長執行役員 中村雅行 氏

株式会社オカムラ 2022年3月期決算説明会

中村雅行氏:本日は、みなさま大変お忙しい中、2022年3月期決算説明会にご参加いただきありがとうございます。それでは、早速ですが私からご説明させていただきます。

表題は「2022年3月期は売上高・各段階利益とも過去最高を更新」で、副題を「ROE10.7パーセント達成、戦略投資を軸に2025年3月期目標に向けて順調にラップを刻む」としています。

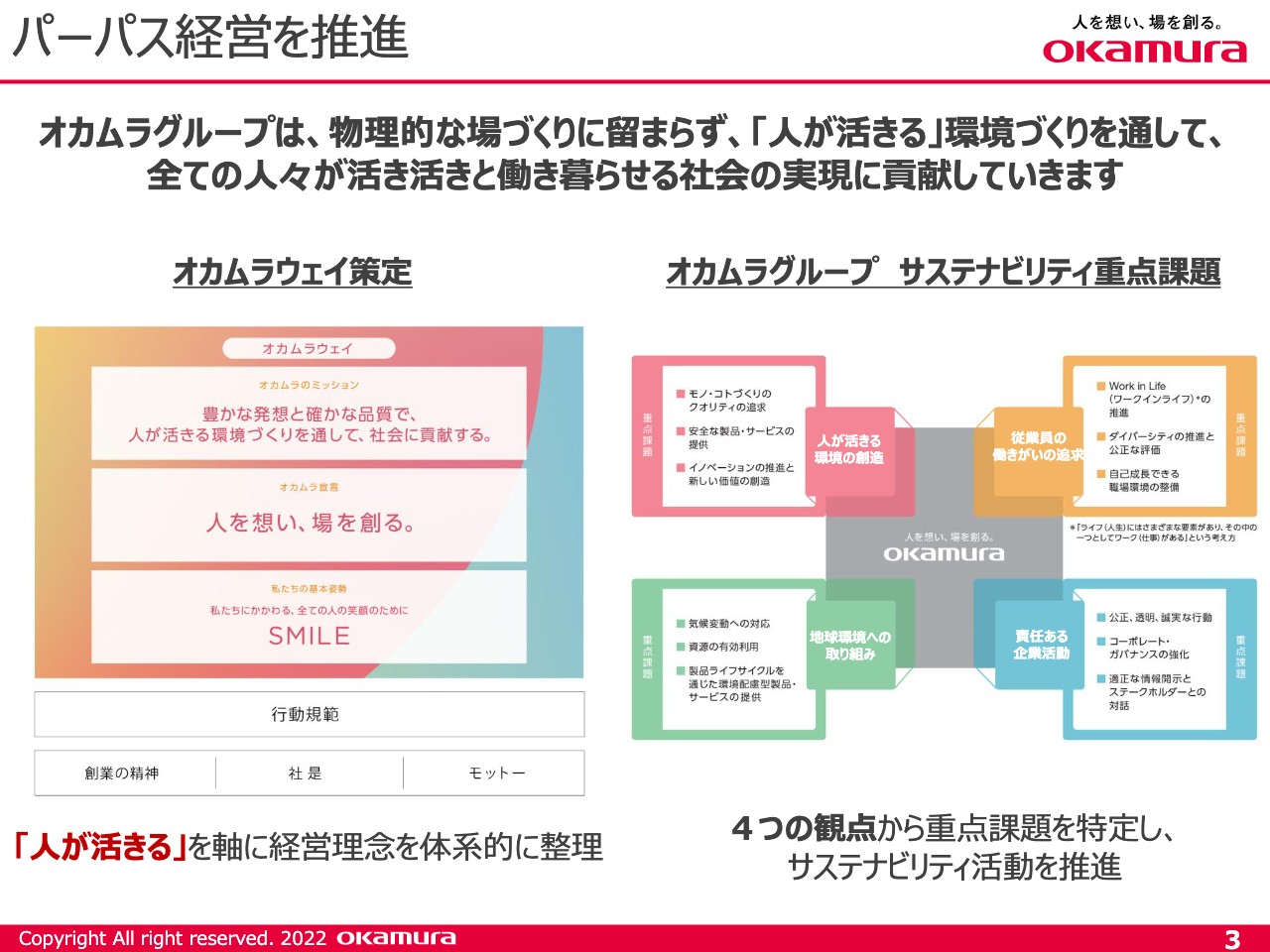

パーパス経営を推進

業績説明に入る前に、まずはパーパス経営の推進についてご説明します。当社のモットーは「人を想い、場を創る。」です。「人が活きる」ことを軸に、社会貢献企業を目指して、長期展望を持ったパーパス経営を推進していきます。スライド右側の図はオカムラグループのサステナビリティ重点課題で、4つの観点から重点課題を特定し、サステナビリティ活動を推進しています。

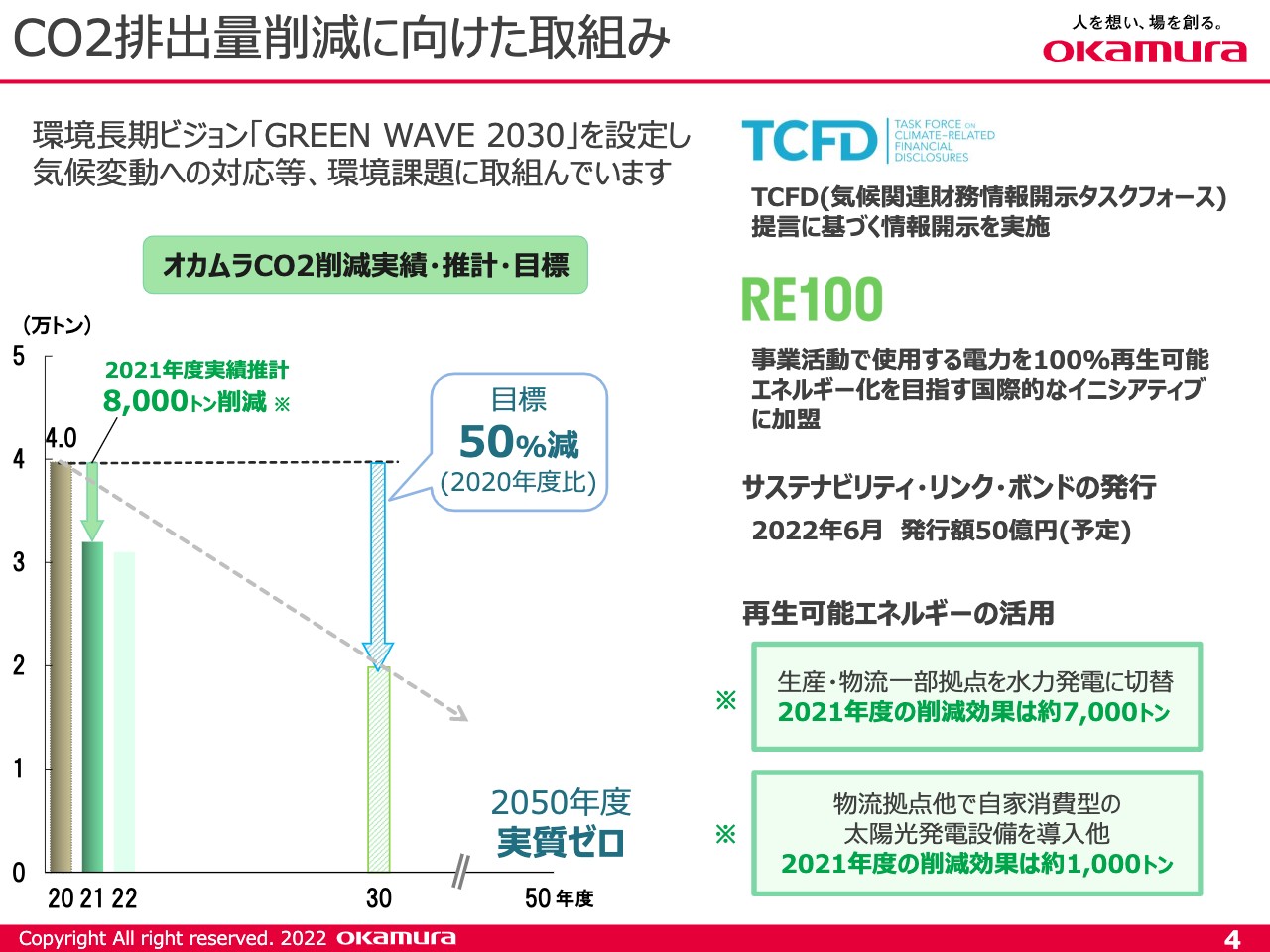

CO2排出量削減に向けた取組み

CO2の排出量削減に向けた取り組みについてです。スライド右側に記載のように、気候関連財務情報開示タスクフォース、いわゆるTCFD提言に基づく情報開示を実施しています。また、事業活動で使用する電力を100パーセント再生可能なエネルギーにすることを目指す国際的なイニシアティブ「RE100」に、今年3月に加盟しました。脱炭素社会を実現するための取り組みについては、それを推進するためのサステナビリティ・リンク・ボンドを今年6月に発行し、その規模は50億円を予定しています。

2020年度は、当社グループで4万トンのCO2を排出していますが、2050年の実質ゼロを目指し、その中間点である2030年にほぼ半減させる計画を立てています。2021年度は8,000トンの削減ができました。今年度2022年については、関係会社の再生エネルギーへの切り替えにより、1,000トンの削減を目指しています。

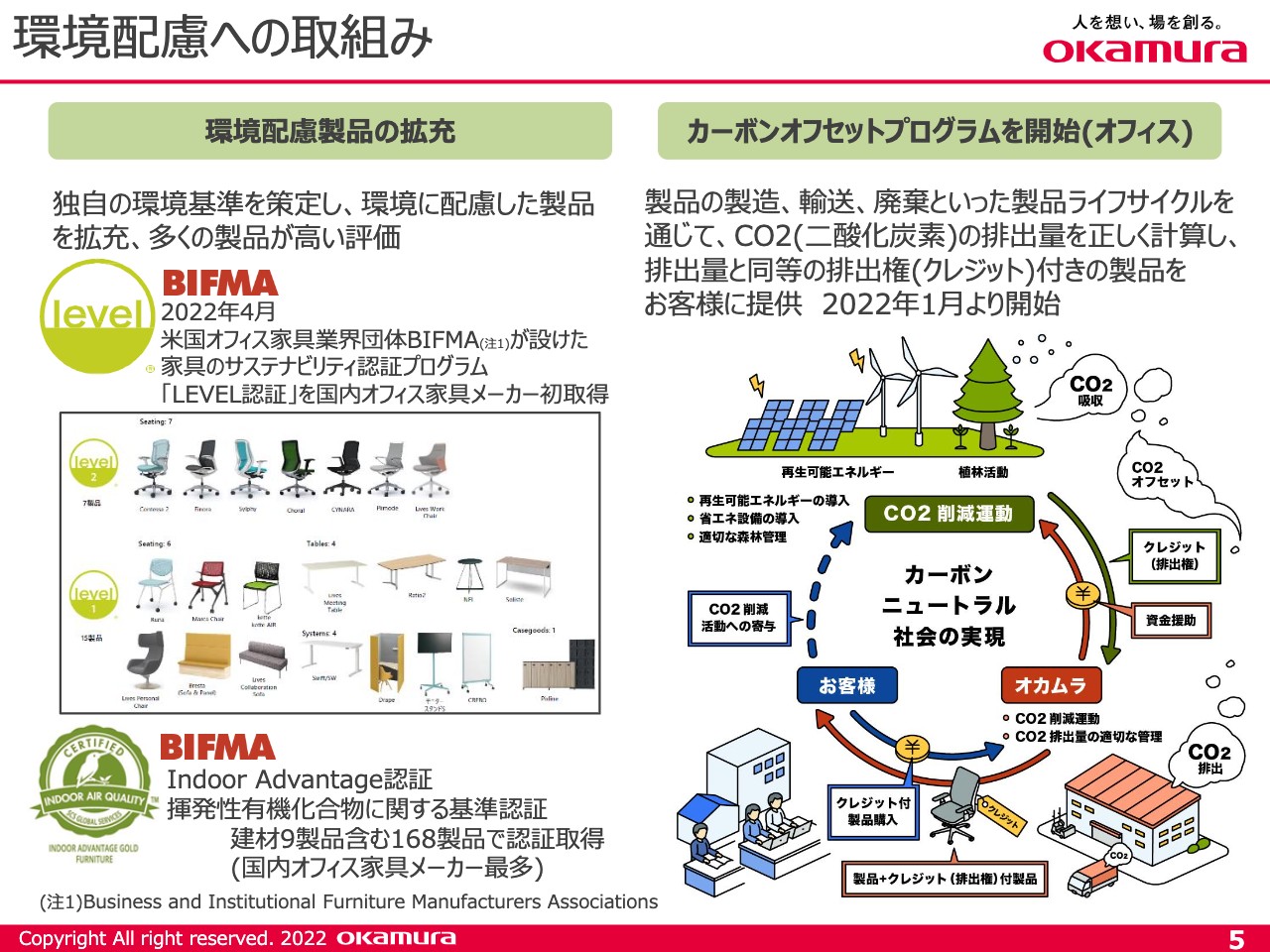

環境配慮への取組み

環境配慮への取り組みについては、スライド左側に示していますが、アメリカのオフィス家具業界団体BIFMAが設けた、オフィス家具のサステナビリティ認証プログラム「LEVEL認証」を、国内のオフィス家具メーカーとしては初めて、それも22品目において取得しました。

左下には「Indoor Advantage認証」とありますが、これは揮発性有機化合物に関する基準の認証です。建材9製品を含む168製品で認証を取得しており、これも国内オフィス家具メーカーとしては最多です。

右側に記載の「カーボンオフセットプログラムを開始」については、製品の製造・輸送・廃棄などの製品ライフサイクルにより、CO2の排出量を正しく計算し、排出量と同等の排出権、いわゆるクレジット付きの製品をお客さまに提供するサービスを今年1月より開始しています。業界初のこの取り組みは大変好評をいただいています。主要な300アイテムを網羅していますが、これは内製比率の高い当社だからできることだと自負しています。

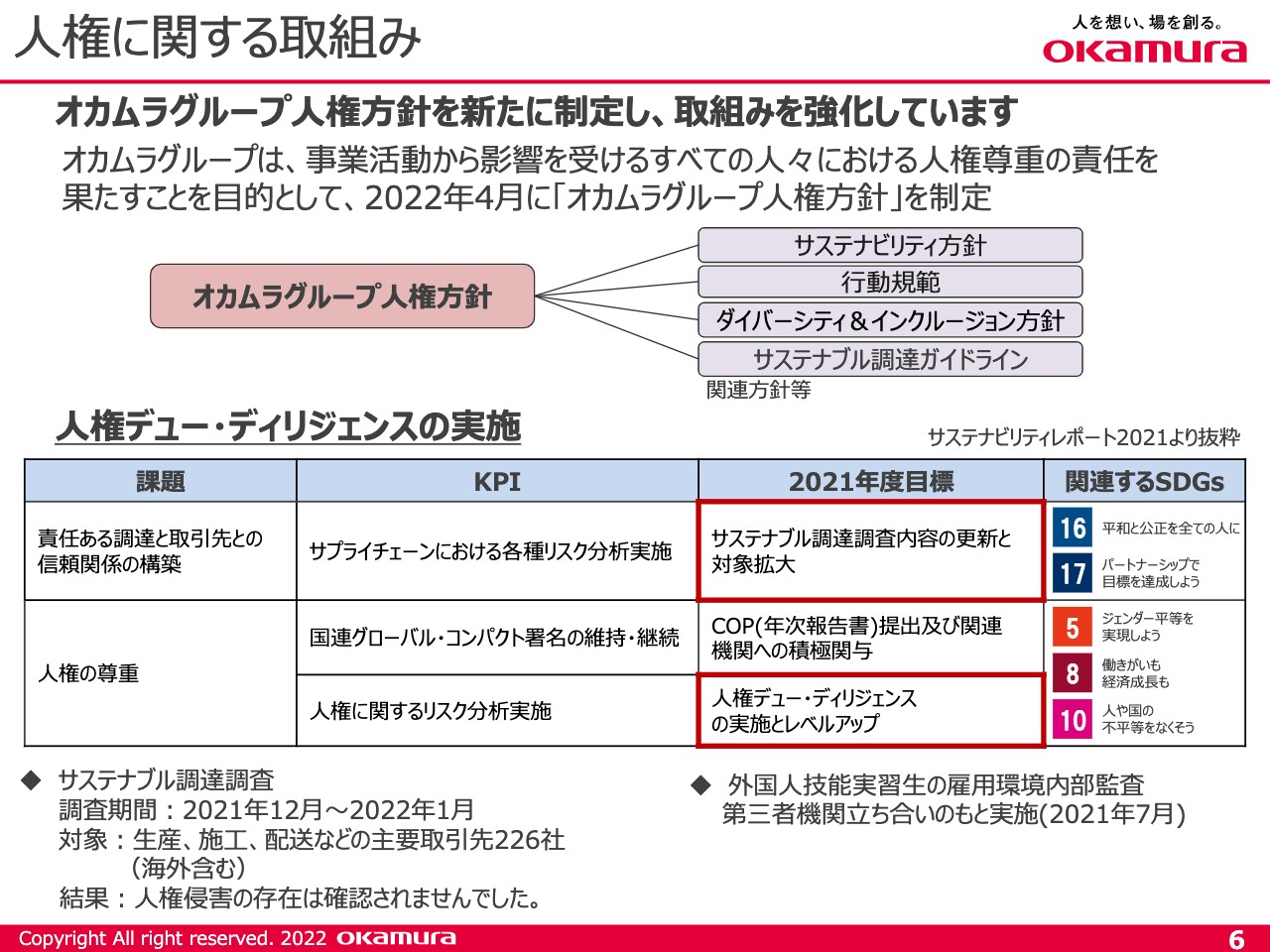

人権に関する取組み

人権に関する取り組みです。オカムラグループでは人権方針を新たに制定し、取り組みを強化しています。昨年に引き続き、サステナブル調達調査を行いました。昨年12月から今年1月にかけて、海外を含む主要取引先226社を調査した結果、人権侵害の存在は確認されませんでした。また、外国人技能実習生の雇用環境内部監査を実施していますが、こちらは第三者機関の立ち会いのもと行われています。

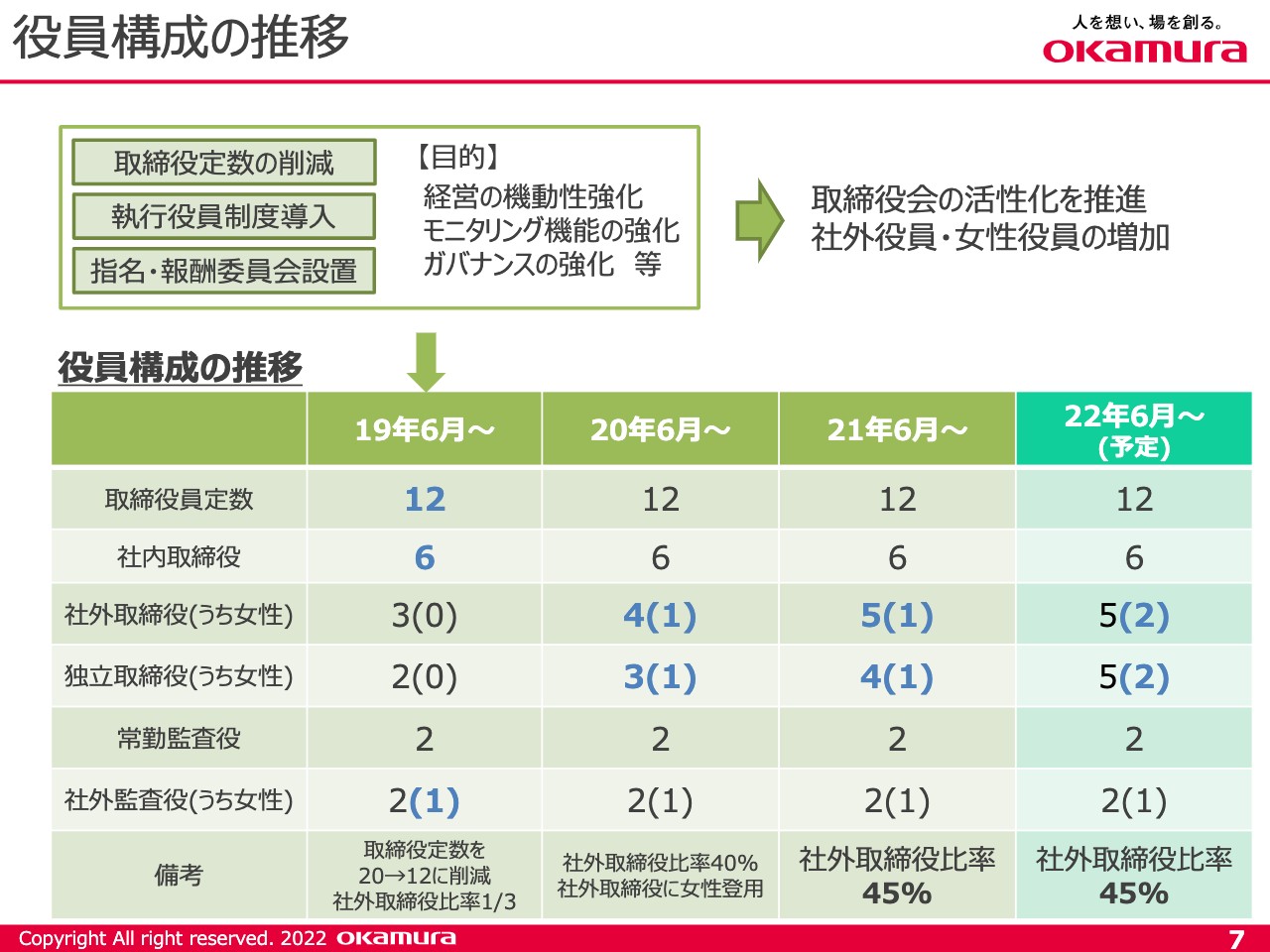

役員構成の推移

役員構成の直近4年間の推移についてです。当社は、2019年6月に執行役員制に移行しました。その際に取締役の定数を20名から12名に削減しました。その時点では社内取締役6名、社外取締役3名でしたが、徐々に社外取締役の人数を増やしており、今年6月の予定では社外取締役を5名に増やし、その5名もすべて独立取締役にする予定です。また、社外取締役5名のうち2名は女性で、社外監査役2名のうち1名も女性です。

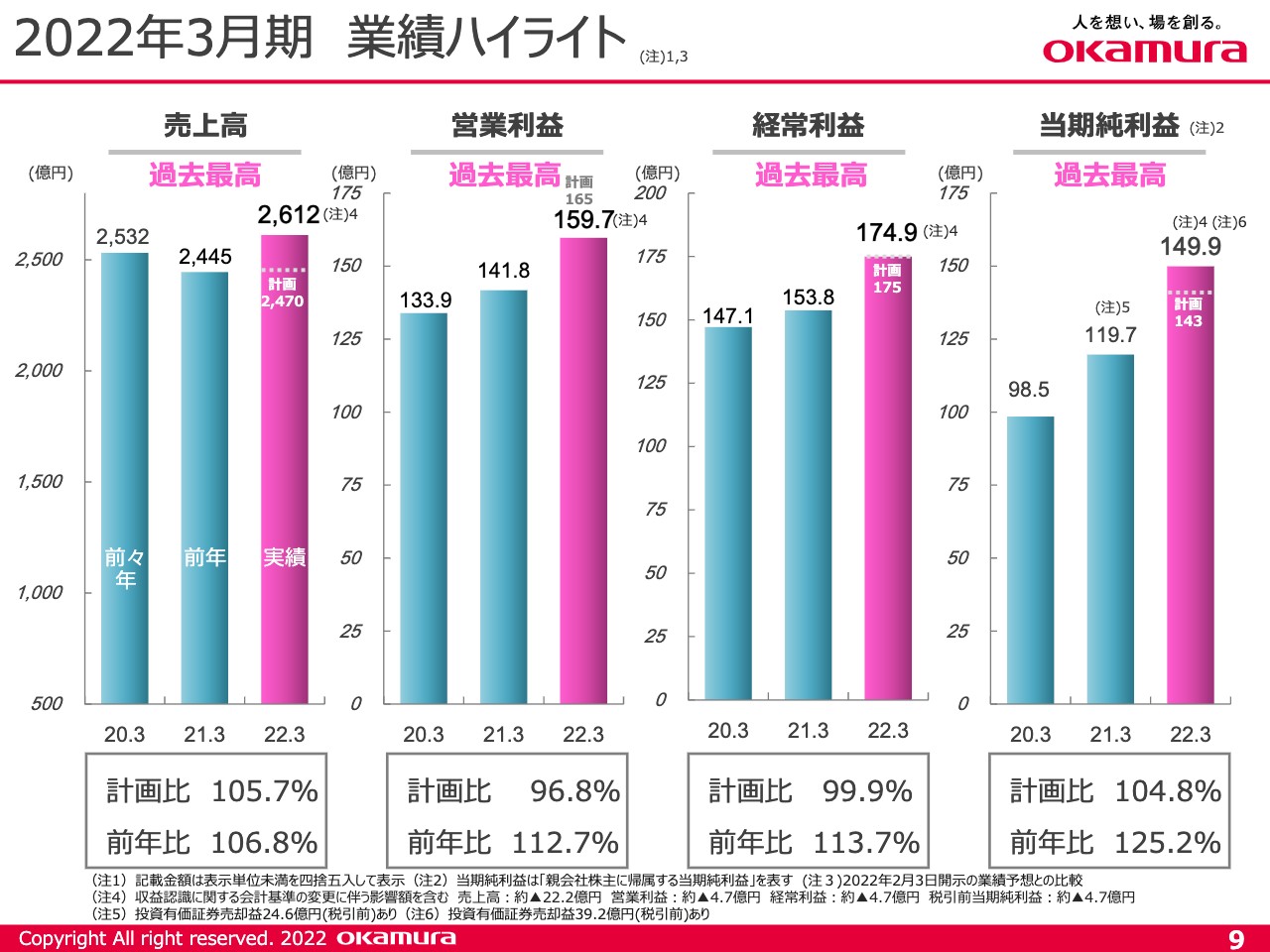

2022年3月期 業績ハイライト

2022年3月期の総括です。スライド左側から売上高、営業利益、経常利益、当期純利益で、直近3年間の推移を示しています。過去の売上高、営業利益、経常利益、当期純利益の計画値については、グラフの破線で示しています。営業利益を除いた、売上高、経常利益、当期純利益はともに計画を達成しました。

営業利益は約160億円の実績になります。2022年3月期の営業利益で159億7,000万円とありますが、昨年、中井工場で火災が発生、その影響で営業利益が10億円減少しています。したがって中井工場の火災による減少分を足した170億円が本来の実力値だと考えています。

また、当期純利益は注釈に記載のとおり、2021年3月期は株の売却益である24億6,000万円が含まれているため、それを除いた102億5,000万円が実質の当期純利益となります。2022年3月期も投資有価証券の売却益が39億2,000万円入っているため、それを除いた122億5,000万円が、実質の当期純利益にあたると思います。

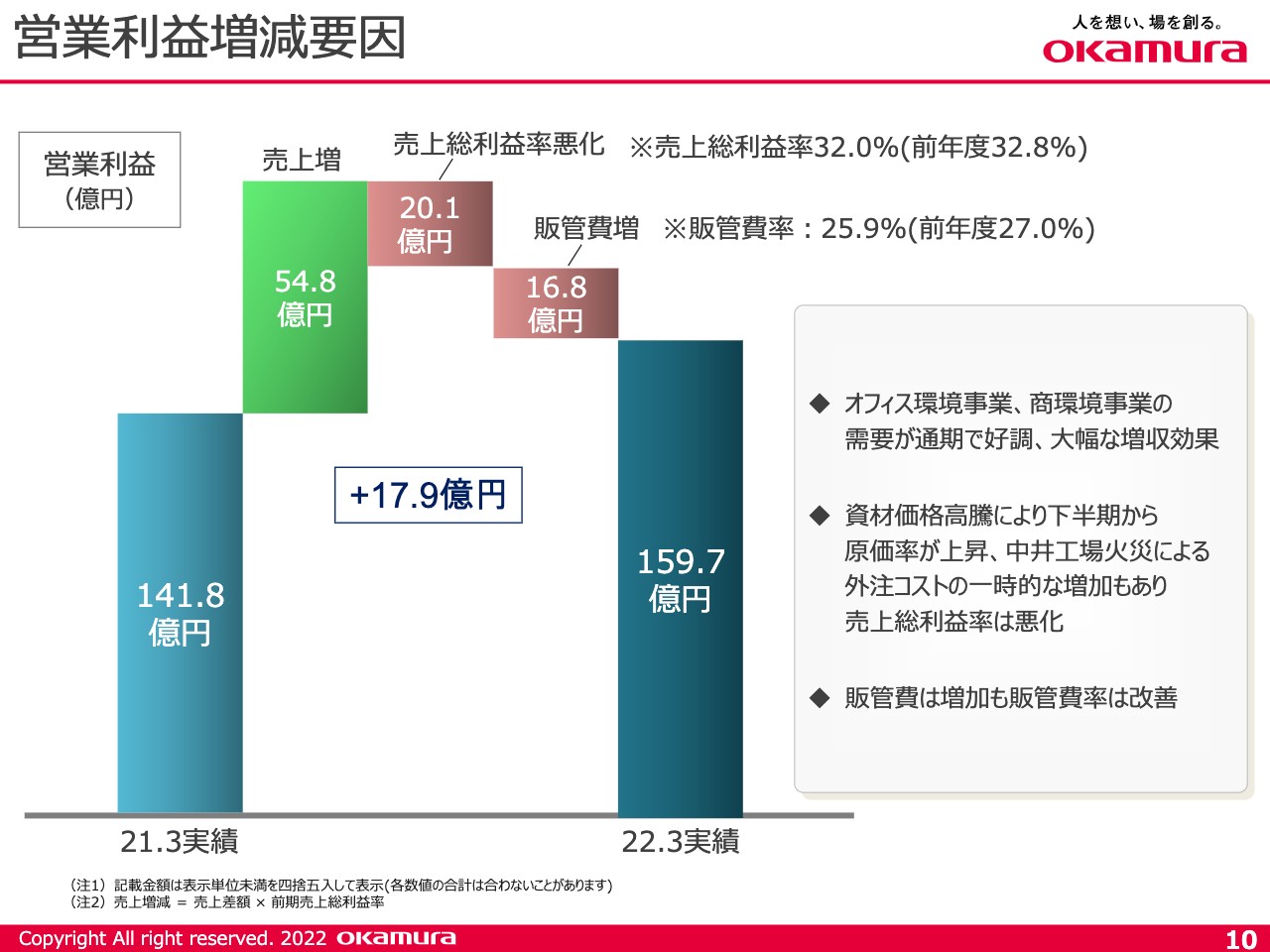

営業利益増減要因

営業利益の増減要因についてです。営業利益の増加分は、価格改定による単価アップを含めた売上増で、54億8,000万円です。売上総利益率悪化として20億1,000万円と記載していますが、先ほどお伝えした中井工場の火災による原価アップ分10億円と、資材価格の高騰を吸収しきれなかった原価分10億円をトータルした数字になります。

販管費増については人件費、荷造運搬費をはじめとする物流費、旅費などがありました。一方で、減少したものは倉庫賃借料を中心とする賃借料、販売費、減価償却費などで、販管費はプラスマイナス合わせて16億8,000万円の増加がありました。ただ、売上高が増えたことにより、販管費率は1.1パーセント改善しています。

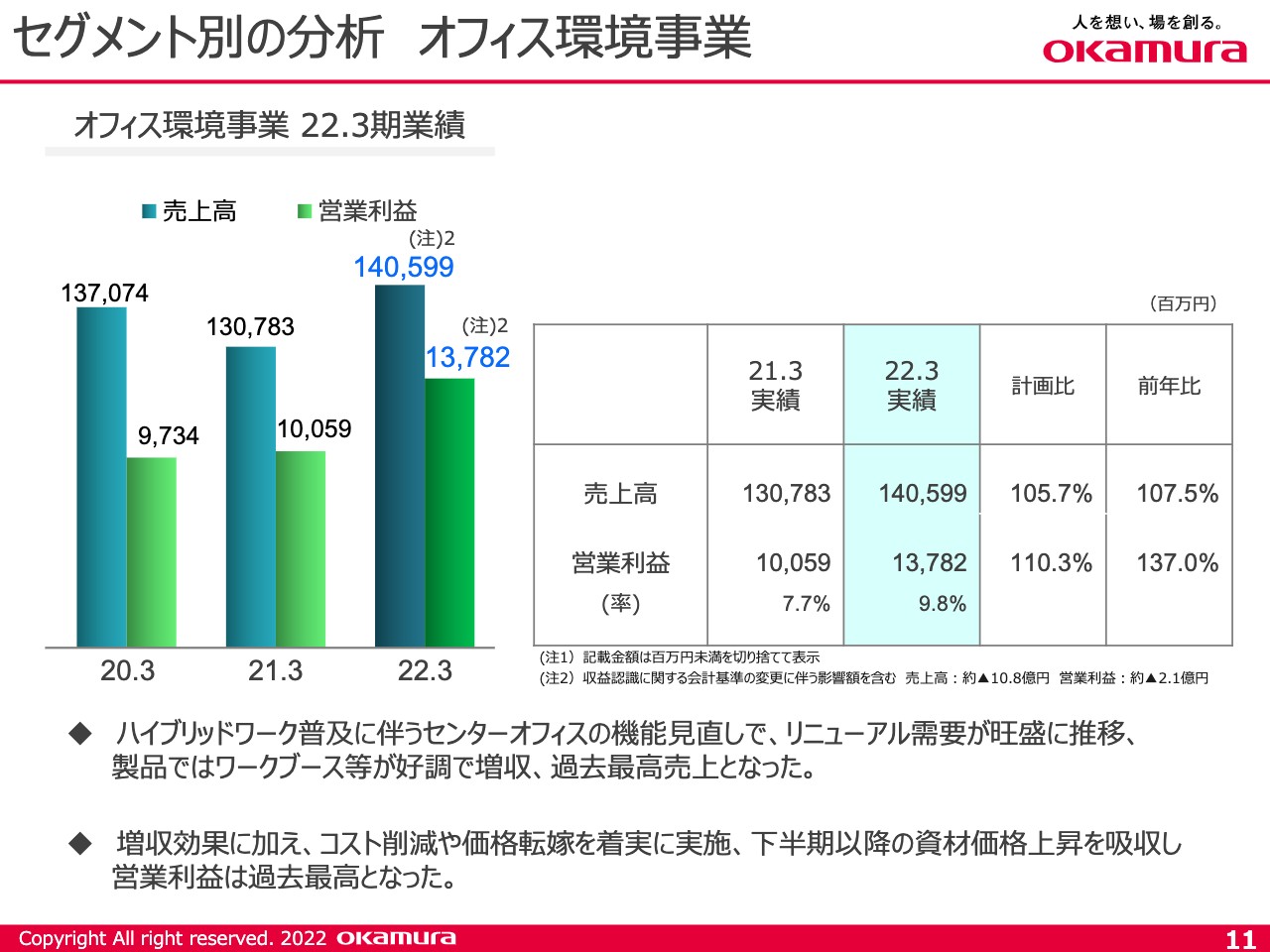

セグメント別の分析 オフィス環境事業

2022年3月期における各セグメントの結果についてご説明します。オフィス環境事業については、売上高が7.5パーセント増と過去最高で、営業利益も37パーセント増となっています。

売上高は、ハイブリッドワークの普及に伴うセンターオフィスの機能見直しにより、リニューアルの需要が旺盛に推移しました。その入れ替えに伴い、ワークブースなどの新製品が好調で、過去最高の売上になりました。

利益については、増収効果に加えてコスト削減、加えて2021年8月に製品価格を10パーセント上げたため、下半期以降に資材価格の上昇分を吸収して、営業利益は過去最高となっています。

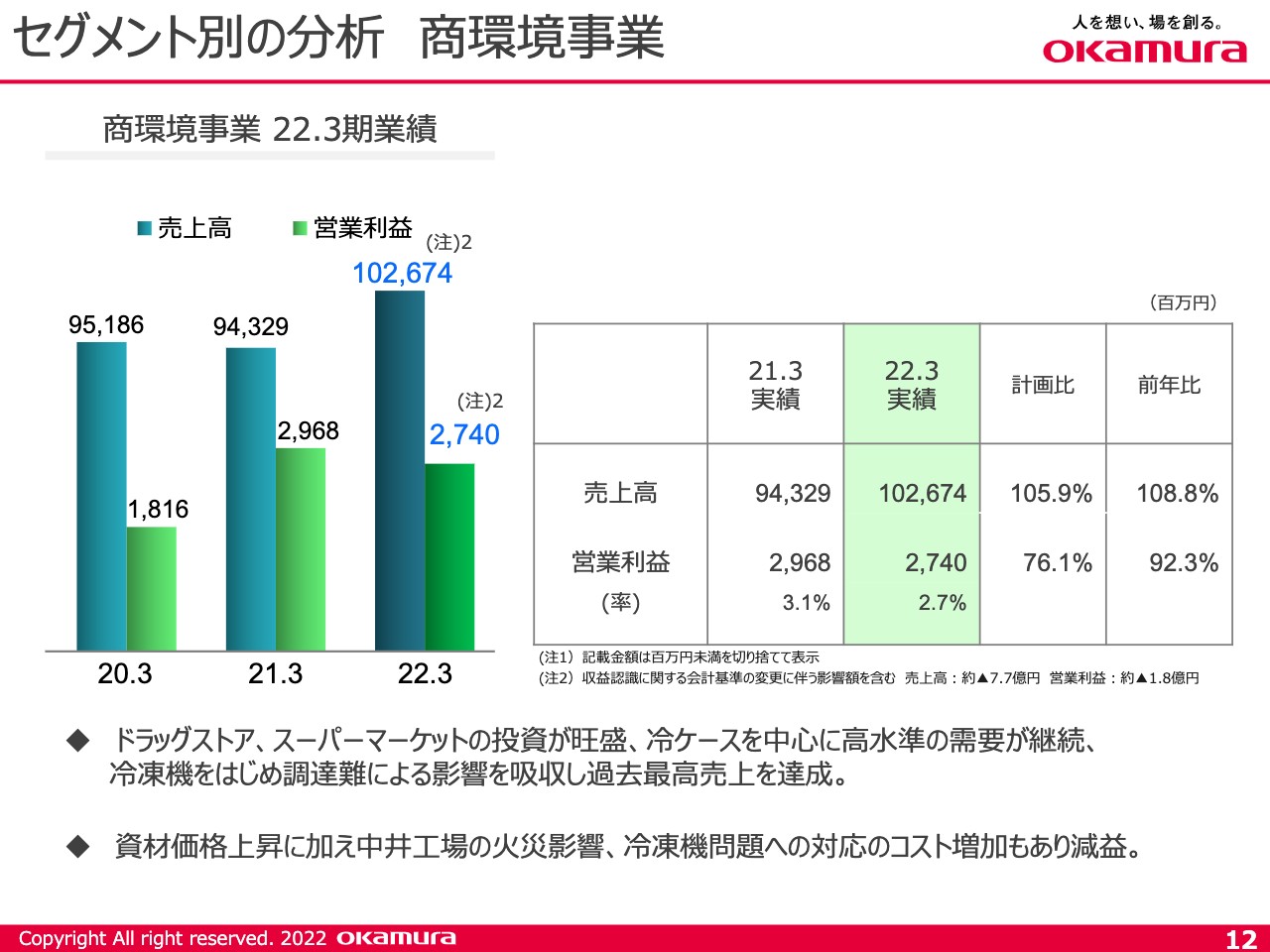

セグメント別の分析 商環境事業

商環境事業です。ドラッグストア・スーパーマーケットの投資が旺盛で、売上高は8.8パーセント増となっています。ただ、営業利益が27億4,000万円で前年から減益となっているのは、中井工場の火災分である10億円が入っているためです。実質的には37億円くらいの営業利益だったと考えています。

その他に冷凍機の調達問題があります。また、冷ケースのボディを作るウレタン原料の供給が一時的に停止したため、利益面では苦戦しました。

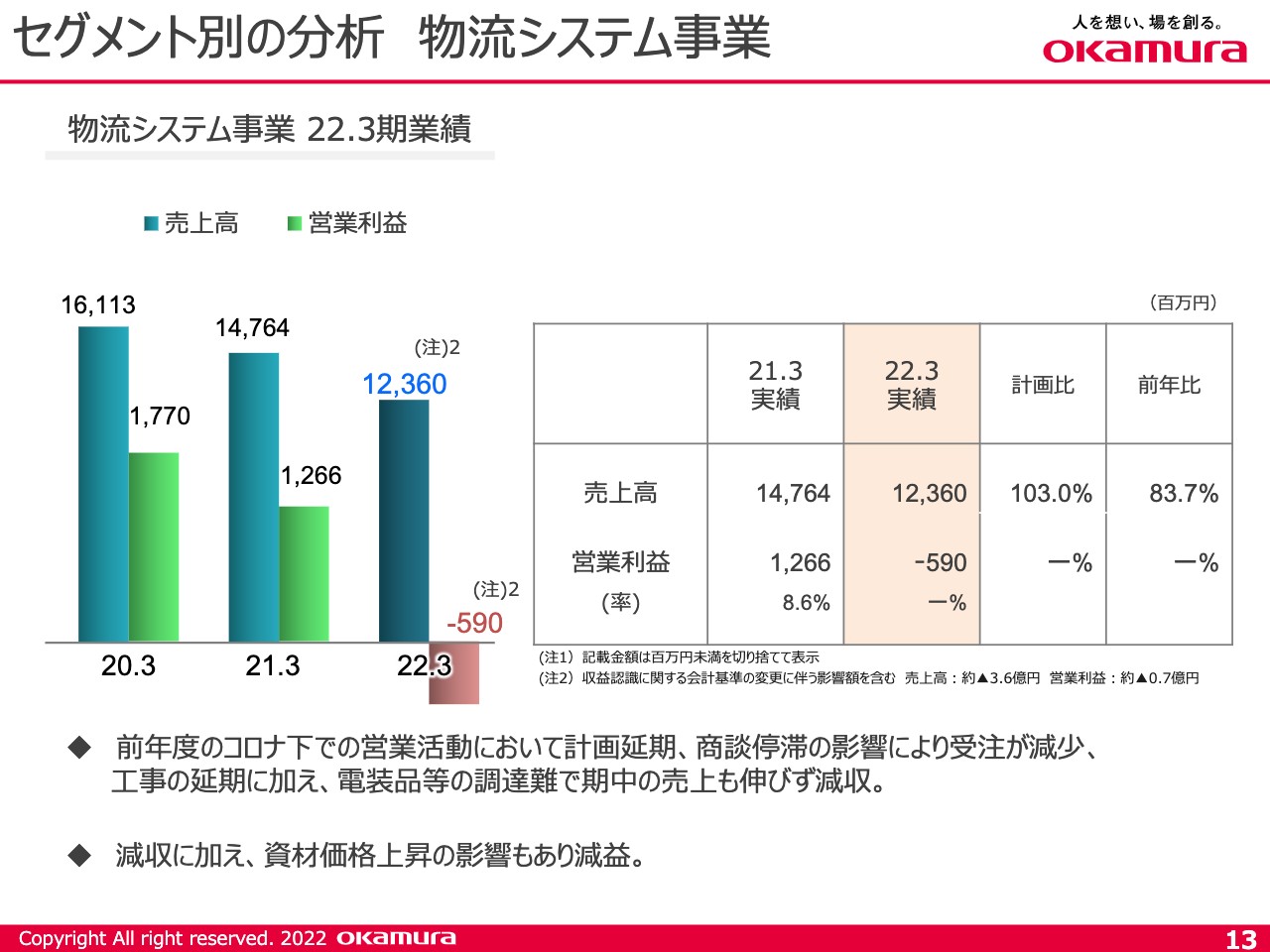

セグメント別の分析 物流システム事業

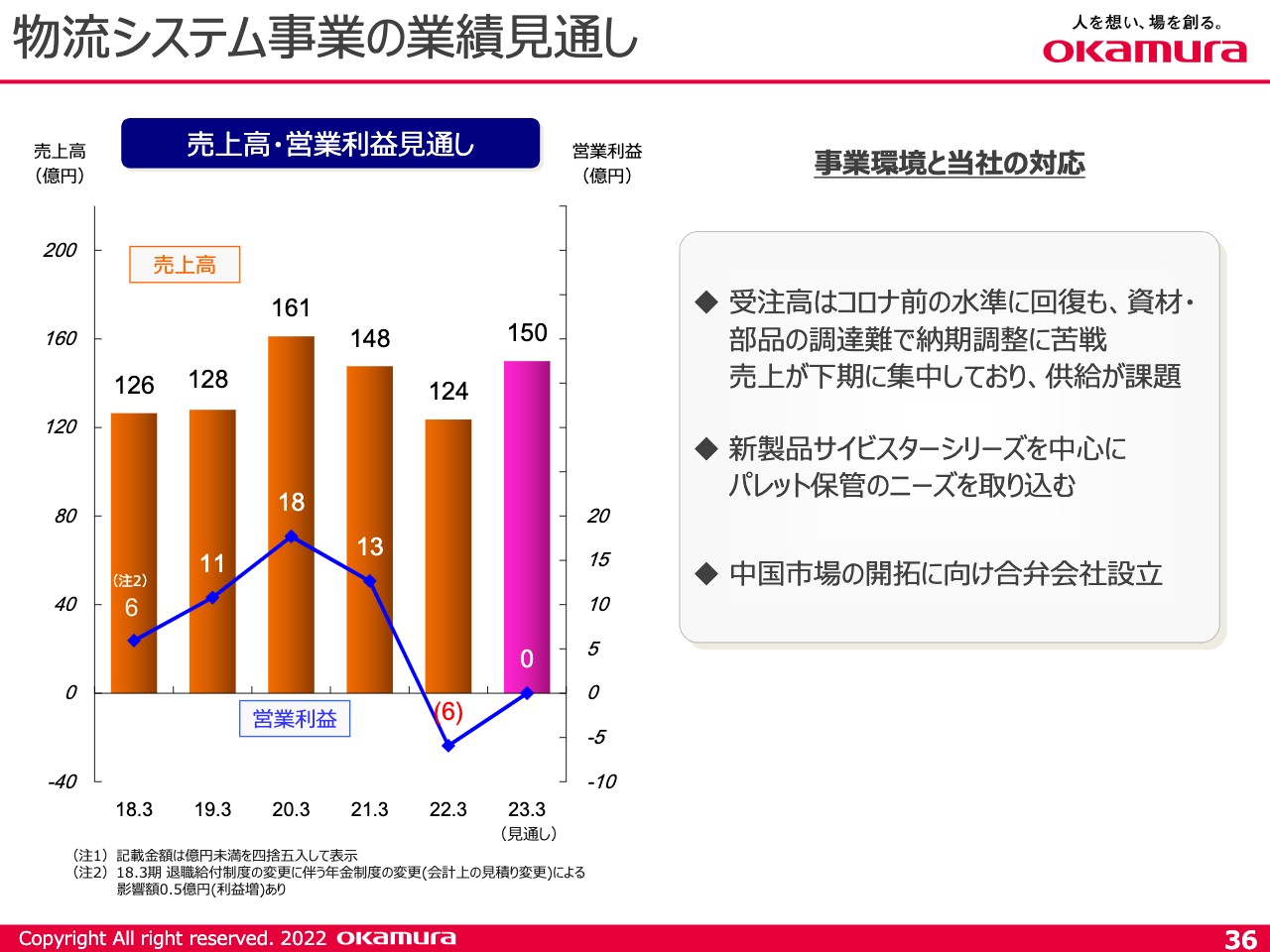

物流システム事業は、残念ながら売上高、利益ともに減少し、営業利益は6億円の赤字となりました。これについては、コロナ禍が始まった2020年全般における受注活動の全体的な停滞の影響が2022年3月期に出てきたと思います。業績は2022年3月期を底に回復する見込みです。

中期経営計画(21.3期~23.3期)

続いて、中期経営計画の進捗についてご説明します。スライド左下にグラフがありますが、2025年3月期の定量目標は営業利益率7パーセント以上、ROE10パーセントを目指しています。

中期経営計画2年目となる2022年3月期の実績については、資材高騰も着実に改善し、結果として営業利益率は6.1パーセントでした。また、ROEは10.7パーセントになり、前倒しで計画を達成しました。

右側には、全社横断の重点3課題の取り組み実績を記載しています。1つ目のサプライチェーン改革は、全社のサプライチェーンにおける大きな課題である不効率性を改善する活動をしています。結果として物流費の削減につながり、先期の実績では、5億円の削減ができました。

2つ目のデジタル技術の活用では、デジタル技術を活用した新たなサービスの拡販、また社内業務の効率化を目指したデジタル技術の活用を進めています。エキスパート人財育成の第1期生プログラムが終了し61名が卒業しました。参加者たちにより、今、具体的なプロポーザルが出ています。10件の大きい提案を選びプロジェクト化しており、これからの実装に向けて着手したところです。

3つ目の海外事業の強化については、後ほど詳細をご説明します。

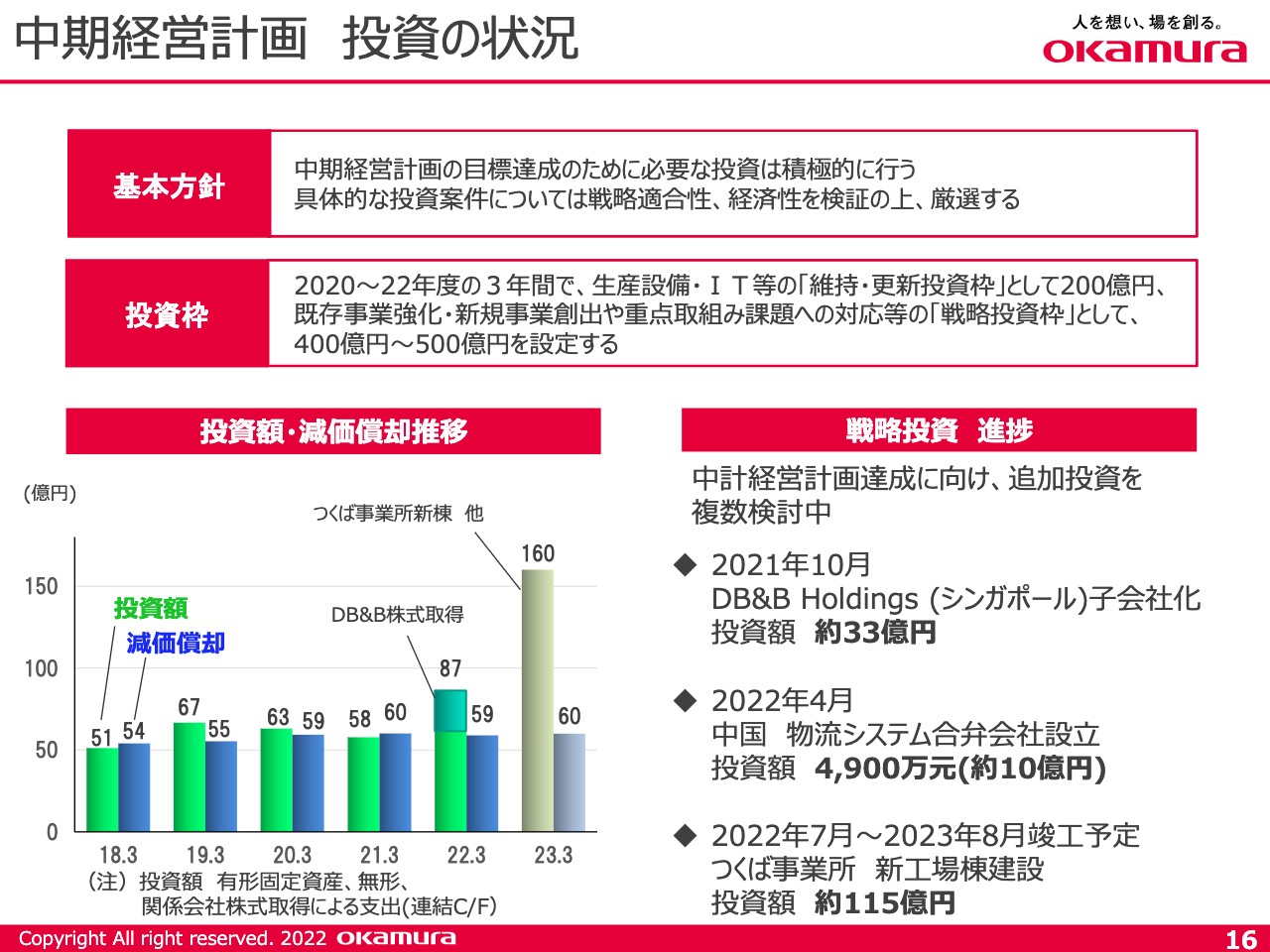

中期経営計画 投資の状況

投資の状況です。スライド上段から2つ目に投資枠として記載していますが、2020年から2022年の3年間で、定常投資として200億円、また戦略投資枠として400億円から500億円を設定するということでスタートしています。

左下に、投資額ならびに減価償却費の推移を棒グラフで載せており、緑色のグラフが投資額になります。2022年3月期は87億円と記していますが、そのうち定常投資は62億円でした。グラフの一番右が2023年3月期です。160億円と記載していますが、このうち約半分が戦略投資分です。

右側に戦略投資の進捗を記載しています。2021年10月にシンガポールにあるDB&Bという会社を買収しました。また、2022年4月に物流システムの合弁会社を新たに設立しました。一番下段には、つくば事業所の新たな工場投資ということで、投資額が115億円と記載しています。こちらの詳細については後ほどご説明します。

このように、2022年3月期までに決定した戦略投資はおおよそ160億円ですが、現在検討中の案件があり、これが約200億円強あるため、戦略投資の総額としては、今のところ約400億円弱を見込んでいます。

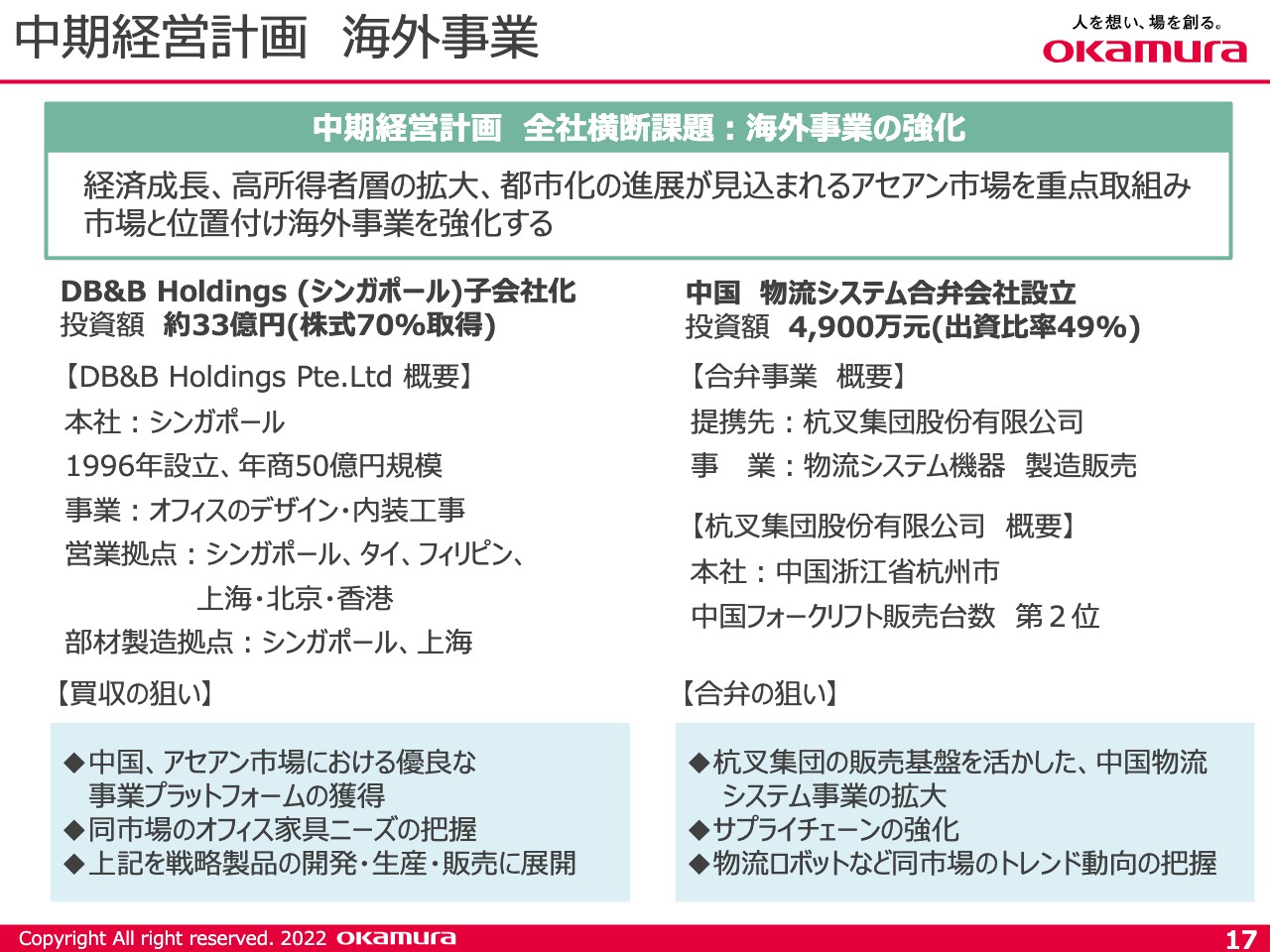

中期経営計画 海外事業

海外事業についてご説明します。スライド左側にあるとおり、シンガポールのDB&Bという、オフィスのデザインや内装工事を手がける会社を買収しました。

現在、株式の70パーセントを取得しています。残り30パーセントについては2年後に買収し、100パーセント子会社にする計画で進めています。特に、中国・アセアン市場の優良企業、いわゆる上場企業に対する販売拡大を狙い、こちらの会社を買収しました。

スライド右側に記載のとおり、今年4月に中国の物流システムの合弁会社を新たに設立しました。合弁相手はトルクコンバータの合弁先である杭叉グループで、中国のフォークリフトの販売実績ナンバー2の企業です。

今後、中国で物流システム機器が急激に発展することを見込んで、新たに会社を設立しました。非常に有望な市場だと思っており、中国での事業を進めていきます。

つくば事業所 新工場棟建設

つくば事業所の新工場建設についてです。115億円を投資し、現在建っている建屋の横に同規模の工場をもう一棟建てようという計画です。

今、オフィス環境がかなり変わってきています。ワークブースやモバイルロッカーなどの製品が非常に増えてきており、多品種で変量の販売になっていますので、それに対応した工場を作りたいということで着工します。

新工場ができることにより、営業利益ベースで、おおよそ12億円くらいの営業利益増につながると思っています。ただ、償却費が4億円あるため、実質8億円の営業利益増になります。こちらはおよそ2年後に稼動します。

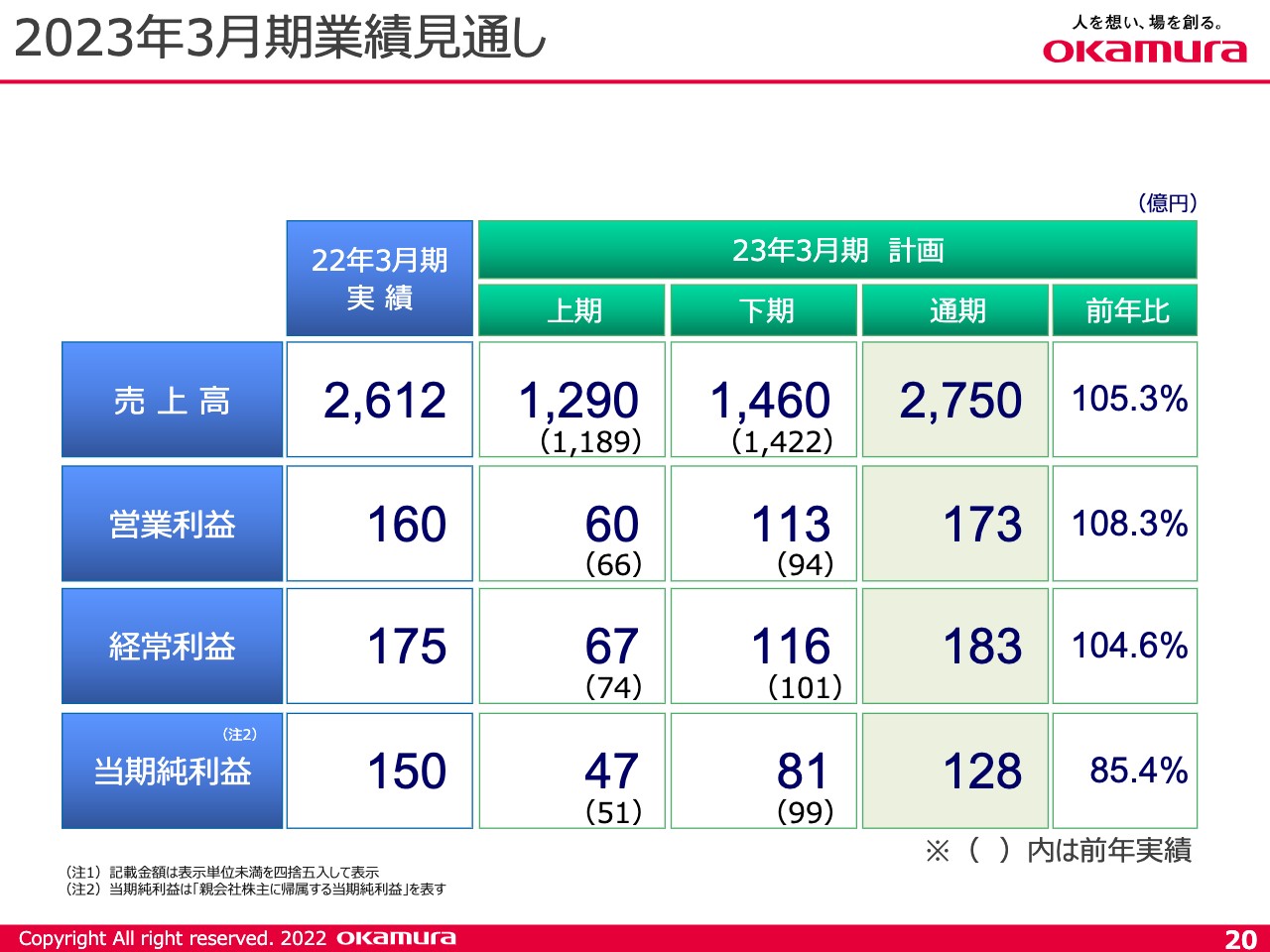

2023年3月期業績見通し

2023年3月期の見通しについてご説明します。2023年3月期の計画として、スライドに売上高から当期純利益までの数字を左から上期、下期、通期の順で載せています。

営業利益について、上期は資材価格の高騰が大きいことを見込んで減益計画にしています。下期は7月に価格改定を予定しているため、資材価格の吸収を前提に増益計画にしています。

当期純利益は、2022年3月期が150億円と記載しています。先ほどご説明したとおり、この150億円の中に、投資有価証券の売却分が39億2,000万円あるため、税引後の実質当期純利益は122億6,000万円でした。したがって、2023年3月期の通期は、128億円と記載していますが、実質増益の計画になります。

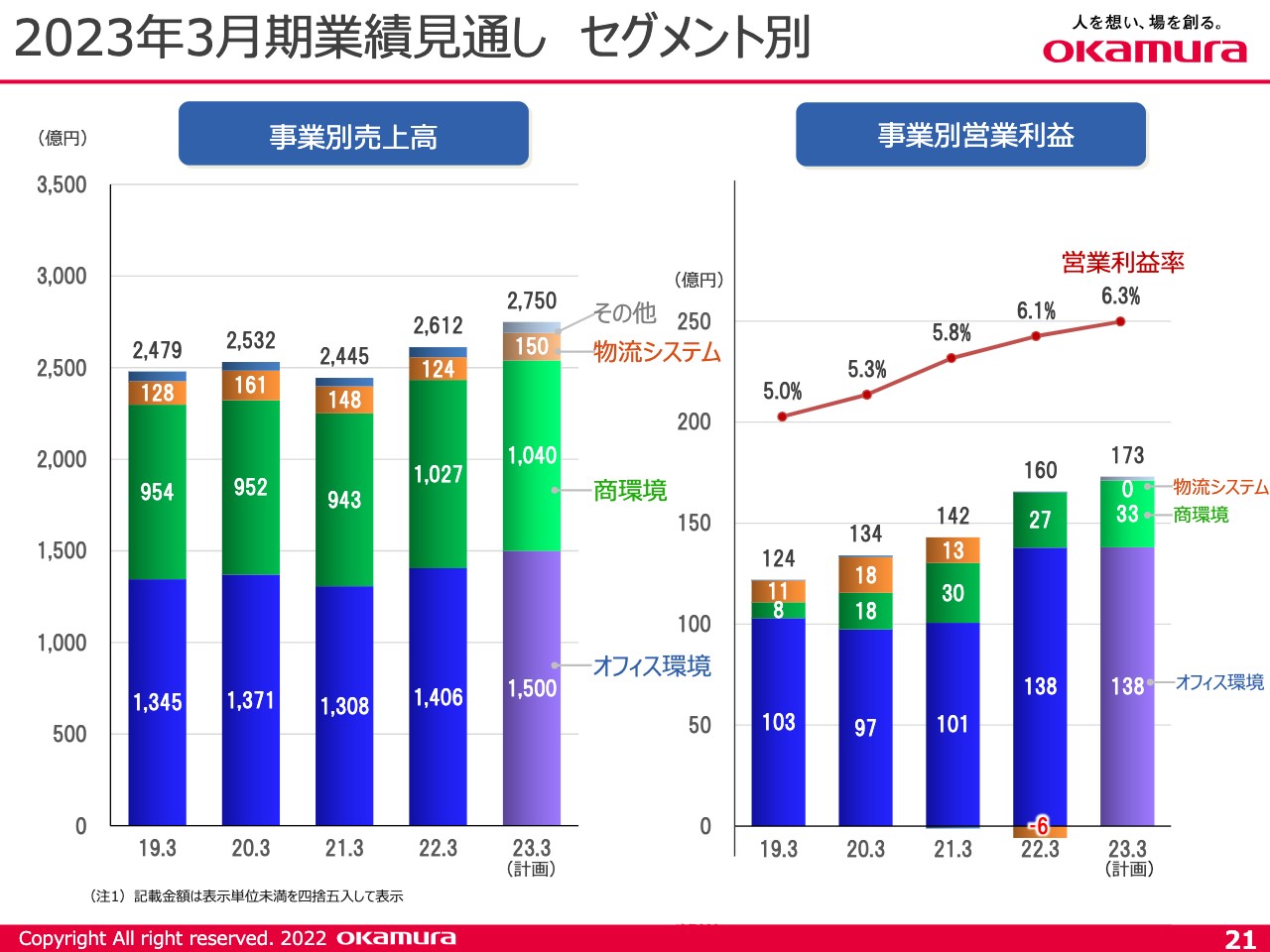

2023年3月期業績見通し セグメント別

業績見通しをセグメント別にグラフすると、ご覧のスライドのようになります。右側に営業利益の推移がありますが、2023年3月期は営業利益率6.3パーセントになります。

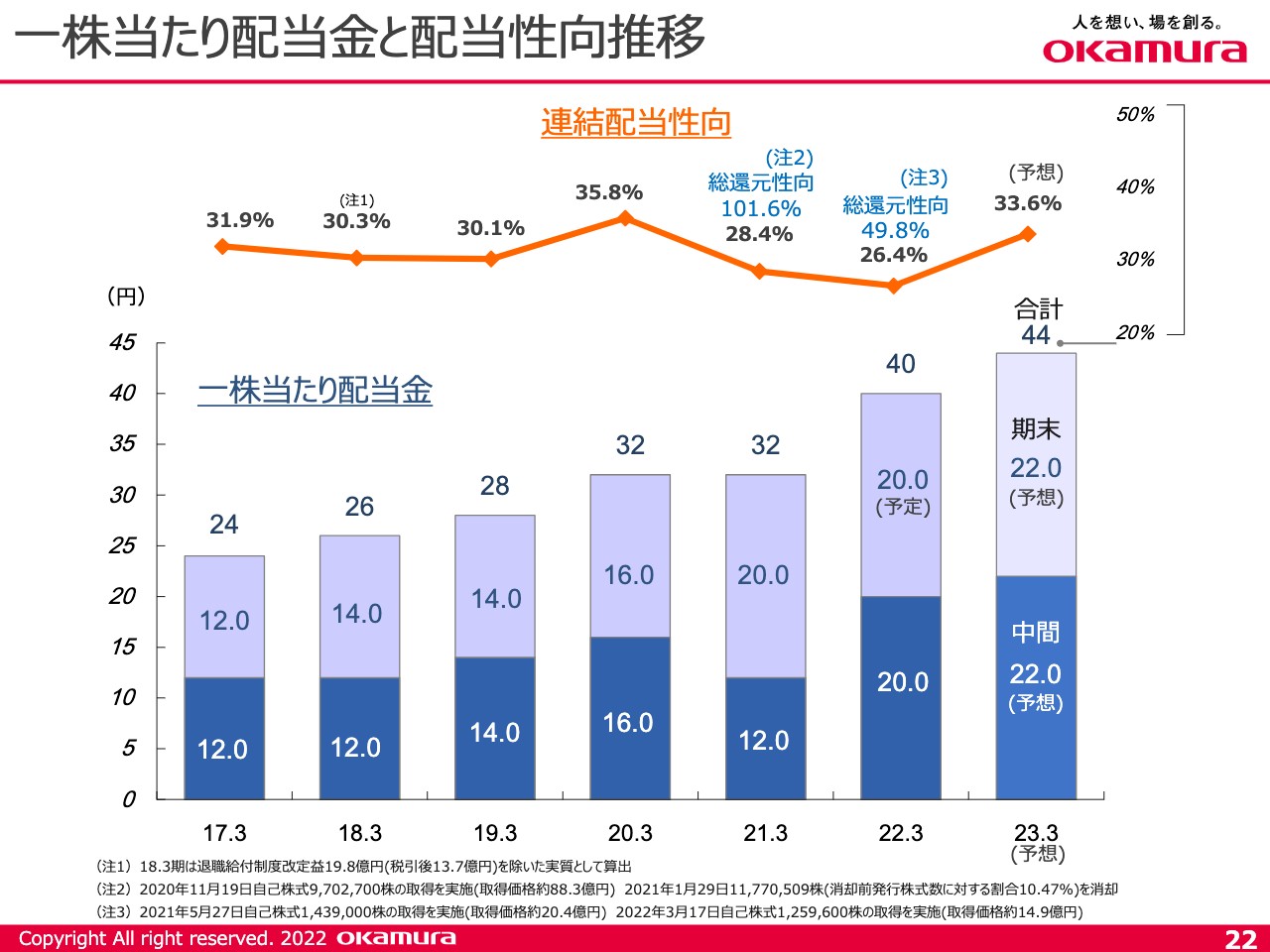

一株当たり配当金と配当性向推移

一株当たりの配当金と配当性向の推移です。2022年3月期については、通期で40円の配当になります。

右から2番目の棒グラフの上に、総還元性向が50パーセントと記載しています。連結配当性向が26.4パーセントとなっていますが、2度の自己株消却取得を含めた総還元性向が約50パーセントになります。

2023年3月期は、中間期で2円増配の22円、期末で2円増配の22円となり、合計44円を予想しています。

オフィス環境事業の業績見通し

セグメント別の状況についてご説明します。まず、オフィス環境事業です。

売上高は1,500億円、前年に対して94億円の増収を予定しています。利益については、138億円です。価格転嫁を主な対策として、資材価格・販管費の上昇分を吸収することで、前期と同額の利益を出す計画にしています。

市場の環境ですが、スライド右上の2項目のとおり、引き続きハイブリッドワーク普及に伴うオフィスリニューアル需要が旺盛です。また、ワークブースを中心とした新しい製品が好調に推移しているところです。

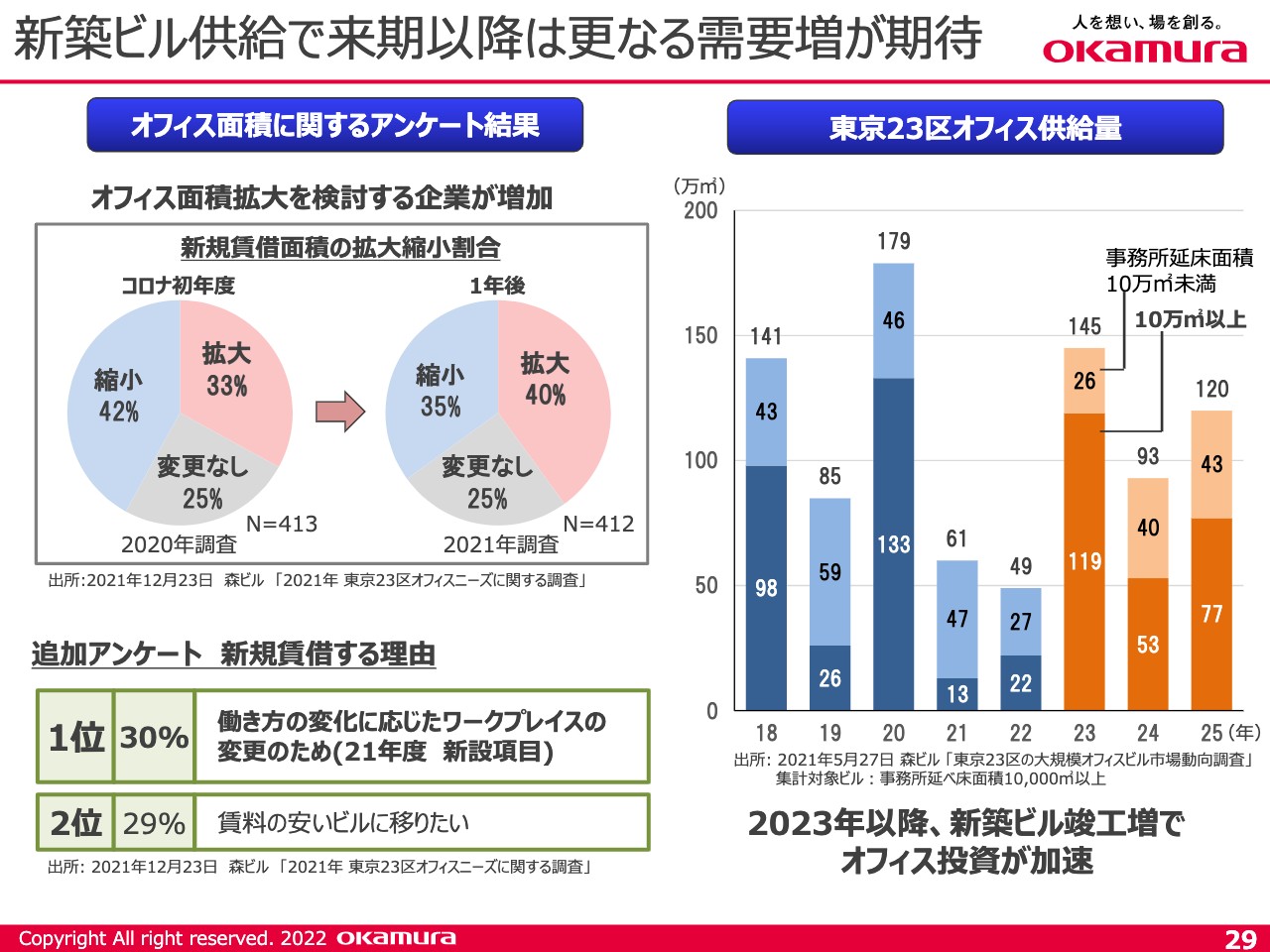

また、昨年に引き続き資材価格がかなり上がっているため、7月に価格改定の実施を予定しています。一番下の項目になりますが、センターオフィス回帰の傾向により、2024年3月期以降は都心の新築ビルの竣工に合わせて、さらなる需要増が期待できます。

ハイブリッドワーク普及によりオフィス投資は依然として旺盛

26ページ上部に、「ハイブリッドワーク普及によるオフィス投資は依然として旺盛」と記載しました。

スライドの左側は、2021年秋に調査したアンケートですが、グラフを見てもわかるとおり、完全出社の割合が少しずつ増えているとはいうものの、出社制限が解けたとしてもハイブリッドワークは定着すると考えています。それを背景に、当社ではオフィスの「ライトサイジング」、オフィスに必要な機能を必要な面積に最適化する考え方で提案を進めています。

右側に記載のとおり、そのような背景でセンターオフィスのリニューアル需要が盛んになっており、個人席を減らしてグループエリアを拡大するという需要に置き換わっています。

既存什器の入れ替えを伴う需要が発生しています。右側中央に写真が載っていますが、モバイルロッカーやモバイルバッテリー、またワークブース等が好調に推移しています。一時的な需要ではなく、ある程度、中長期的なトレンドになっていくと考えています。

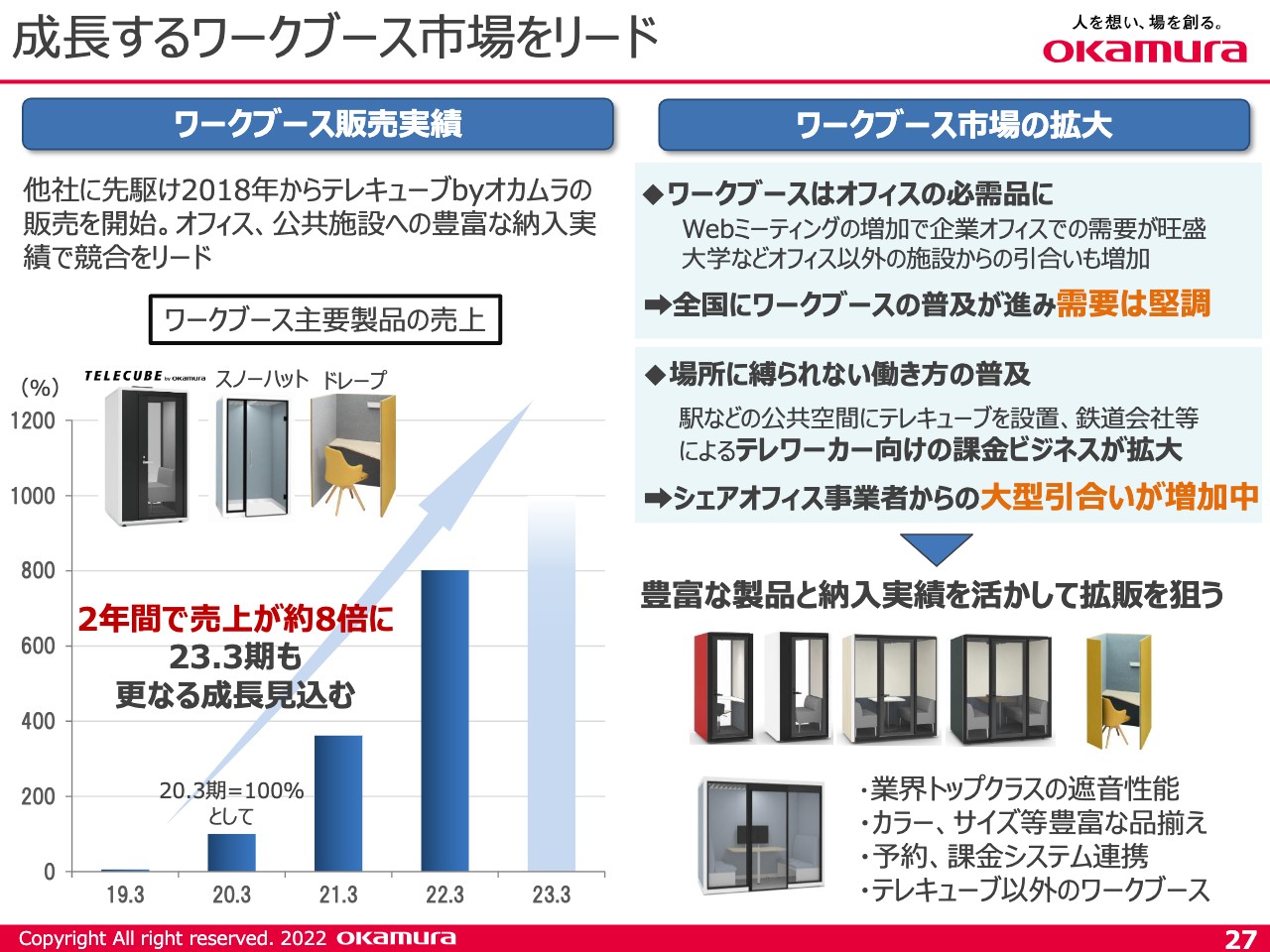

成長するワークブース市場をリード

ワークブースの市場が拡大しています。実質、2020年3月期から本格的な発売を開始し、この2年間で売上が約8倍になりました。2023年3月期、今期もおそらく2割から3割近い成長が見込めると考えています。シェアで言うと、現在半分以上のシェアは持っていると考えています。

右側に「ワークブース市場の拡大」と記載しましたが、いわゆるWebミーティングの増加によりオフィスの改装需要が出て、ワークブースが必ず入るということと、市場の広がりとして、大学などにもかなりワークブースが入り始めています。特に、今期2023年3月期については、首都圏から地方への波及が期待できます。

また、場所に縛られない働き方の普及ということで、駅などの公共空間に「テレキューブ」が設置されています。鉄道会社などによるテレワーカー向けの課金ビジネスが拡大しており、シェアオフィス事業者からの大型引合いが増加中です。

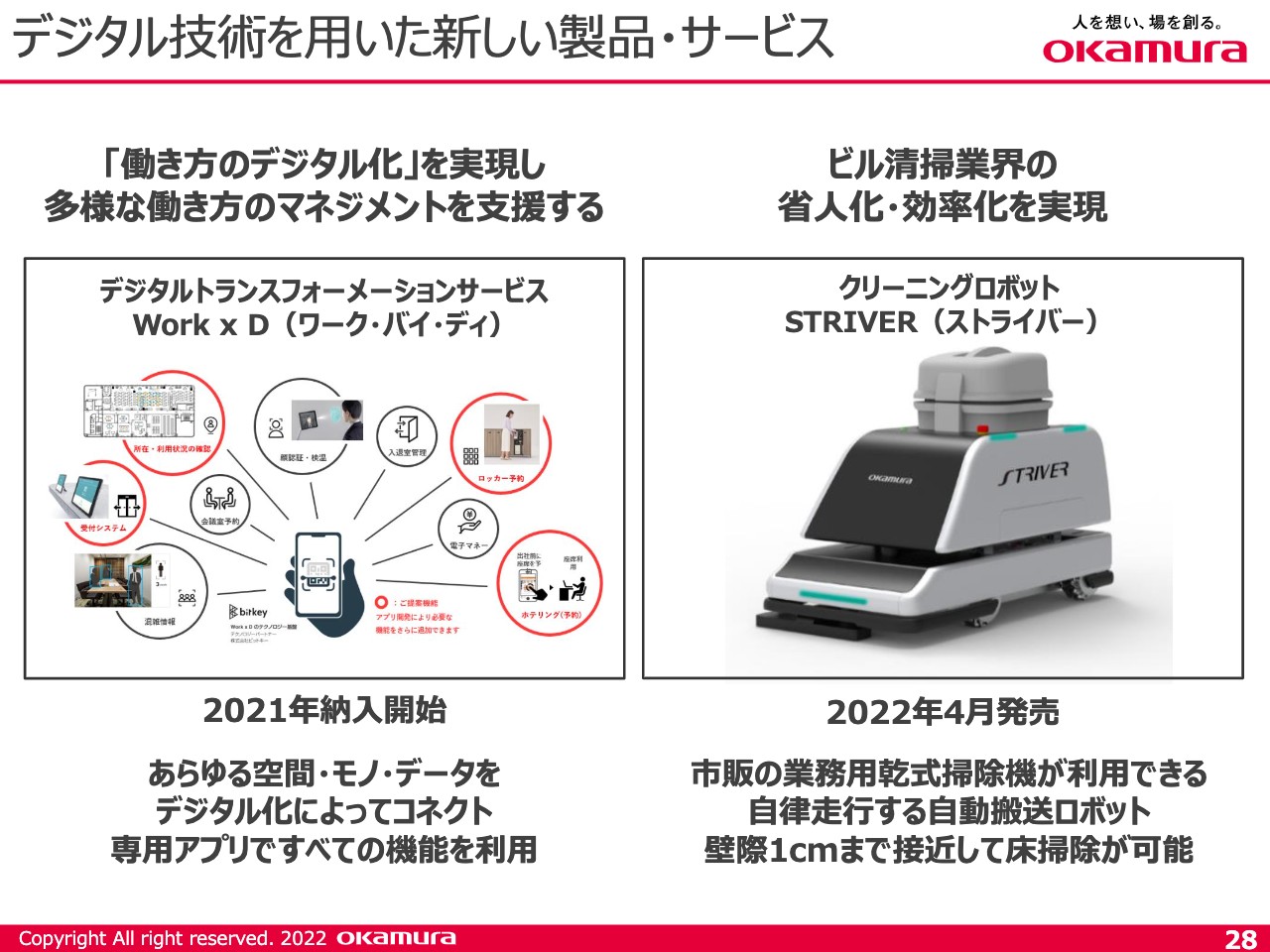

デジタル技術を用いた新しい製品・サービス

新しい製品群として、デジタル技術を用いた新しい製品・サービスを提供していきたいと思います。

スライド左側に記載していますが、「働き方のデジタル化」を実現し、多様な働き方のマネジメントを支援する、「Work × D(ワーク・バイ・ディ)」という仕組みを作りました。こちらはスマートフォン1つで、オフィス内の会議室予約や入退室管理などをコントロールするシステムになっています。

2020年に発表、昨年度本格的にスタートしました。昨年度は9件の納入実績があり、現在は200件以上の引き合いが来ています。この新しいサービスを提案し、競合他社との受注競争を優位に進めていきたいと思っています。

スライド右側は、ビル清掃業界の省人化・効率化を実現する、クリーニングロボット「STRIVER(ストライバー)」の写真です。この市場は非常に人手不足であり、移動清掃ロボットの需要が今後急激に拡大することを見込んで製品化しました。初年度の売上目標としては、3億円を目指しています。

周辺地図の作成と自己位置推定を行うSLAMという技術を活用した自律移動型のロボットです。他社との違いとして、当社の製品は壁際1cmまで接近できるという特徴を持っています。

新築ビル供給で来期以降は更なる需要増が期待

スライド右側の棒グラフは、東京23区のオフィス供給量の推移を示しています。オレンジ色のグラフは2023年以降の予測ですが、特に色の濃いオレンジ色の部分は床平米が10万平米以上のビルの推移を示しています。今後3年間でかなりの床面積のオフィスビルが供給されますので、オフィス投資が活発になると思います。

左側にはオフィス面積に関するアンケート結果を示していますが、ご覧のように、1年後に新規の賃貸面積を拡大すると答えている方が増えています。特に、移転・統合する場合には1フロアを拡大したい、床面積が大きいビルに移りたいという需要が依然として強くあります。

商環境事業の業績見通し

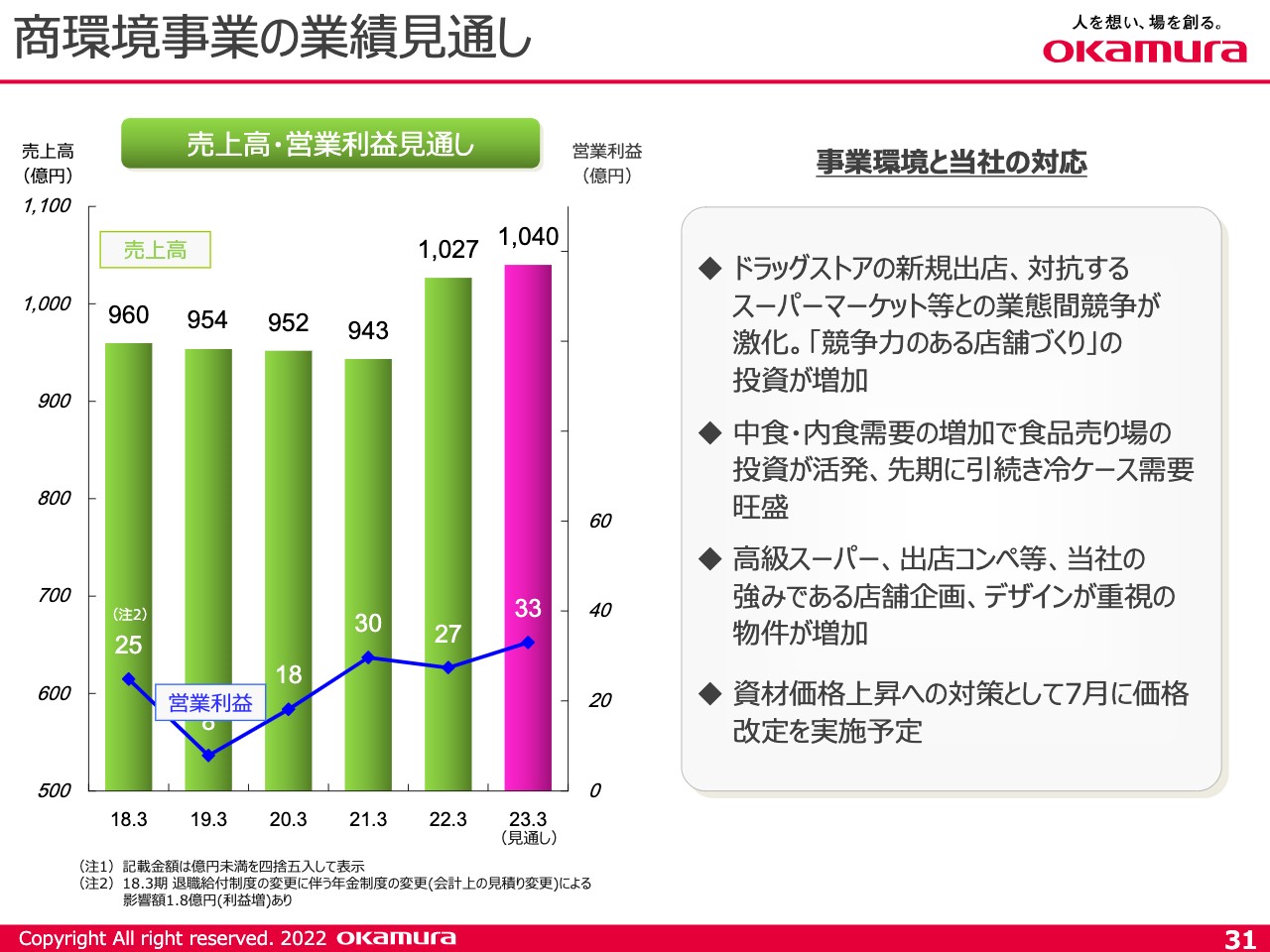

商環境事業についてご説明します。2023年3月期は、売上高1,040億円、営業利益33億円を目指したいと思います。

スライド右側に記載のとおり、ドラッグストアが好調に推移しています。新規出店が盛んですので、対抗するスーパーマーケットも刺激を受け、依然として高い投資水準を維持しています。また、コロナ禍による中食・内食需要の増加で、食品売り場の投資が特に活発であり、冷ケースの需要は引き続き旺盛です。

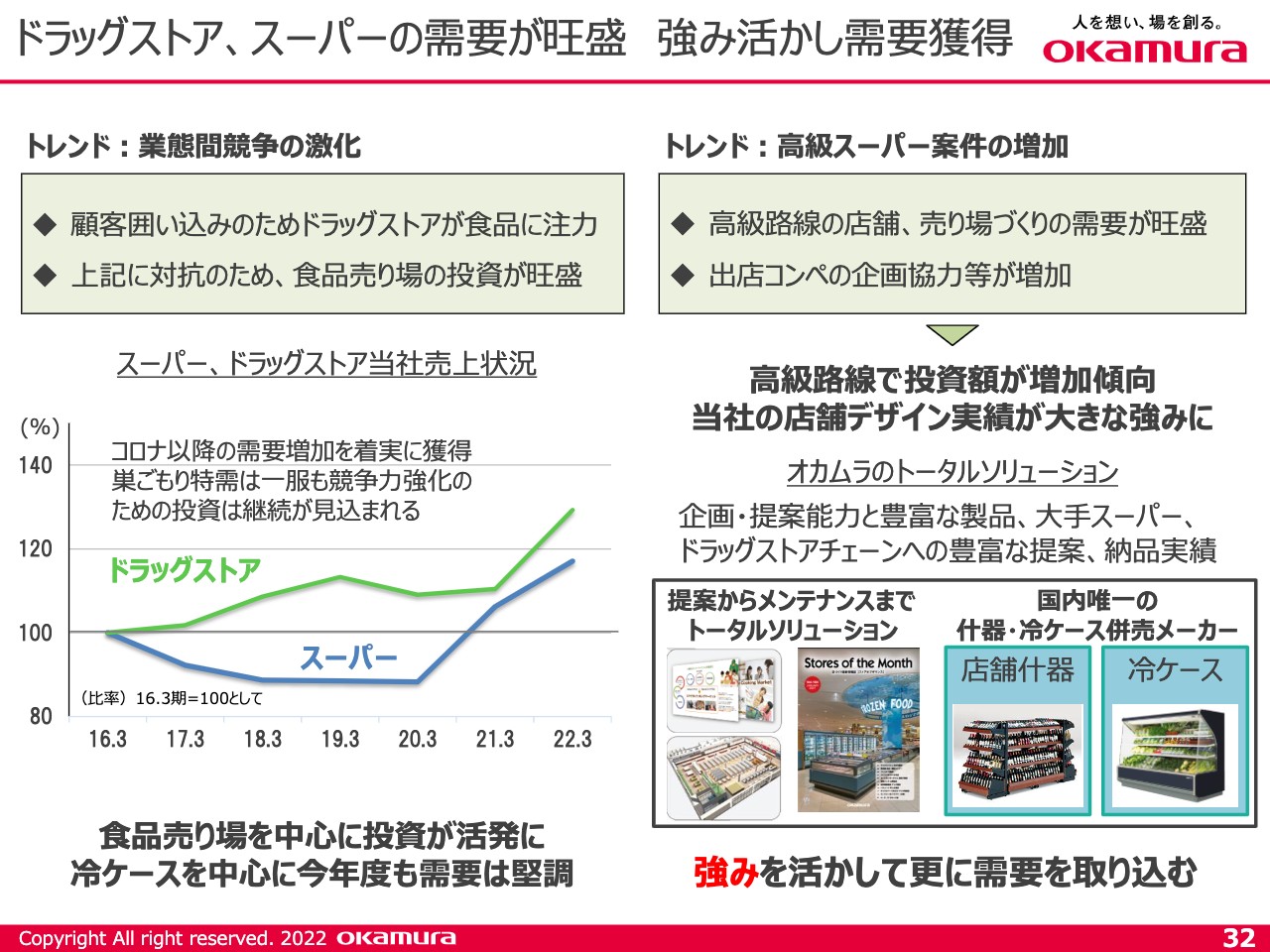

特に、最近は高級スーパーへの投資がかなり盛んです。当社は、店舗のマーチャンダイジング、店舗デザインを研究している部門を持っている、業界で唯一のメーカーですので、その強みが近年いくつかの大型物件で発揮されてきています。

一方で、このセグメントについても資材価格がかなり上がっていますので、価格改定を実施する準備段階に入っています。

ドラッグストア、スーパーの需要が旺盛 強み活かし需要獲得

先ほどお伝えした業態間競争の激化ということで、顧客囲い込みのためにドラッグストアが食品へ注力し始めています。スライド下部にある折れ線グラフからわかるとおり、当社の売上を見ても、ドラッグストア、スーパーについては売上がかなり好調に推移しています。

右側には高級スーパー案件の増加と記載しています。高級スーパーとは、例えば、成城石井、明治屋、紀ノ国屋、ライフの旗艦店であるセントラルスクエア、関西ではいかりスーパーなどです。先ほどお伝えしたとおり、店舗デザインのための研究所を持っているのは当社だけですので、川上営業を進めることで受注確率を高めることを、今期は積極的に行っていきたいと思っています。

冷ケース需要は堅調も供給が課題

スライド左側は、冷ケースのシェアと工業会の出荷台数を示したグラフです。シェアを見ると、多少の上下はありますが、そのメーカーが強いお客さまの出店が多くなるとシェアが少し上がり、減ると少し下がるという傾向がありますので、シェアについてはトレンドで見ていただければと思います。

ご覧のグラフですと、2014年3月期の当社のシェアはおよそ23パーセントでした。現在は、27パーセントから29パーセントですので、シェアはだいたい5パーセントから6パーセント上がっているとお考えいただいてよいと思います。

冷凍冷蔵ショーケースには保守サービスがつきものであるため、右側に記載のとおり、デジタル技術を活用した保守サービスにも力を入れていきたいと思います。2022年3月期は、保守サービスの売上が20億円でした。2023年3月期は23億円を目指していきたいと思います。

未来店舗に向けた研究・開発の強化

未来店舗に向けた研究・開発の強化についてです。世の中はあと5年から10年経てば、店舗が無人化すると言われています。そこへ向けて、新たな店舗の提案、研究・開発を進めています。

スライド下部に水色の枠で囲んでいますが、その左側に「重量センサーの制御システム」と記載しています。無人店舗になると、棚から製品を取ったときに何の製品が抜かれたのかということを察知するセンサーが必要になるなど、無人店舗に対応したシステムの研究を行っています。

また、非常に手間暇がかかる品出しという作業がありますが、右側に記載のとおり、ロボットを使って行おうということで、共同研究を行っています。これら以外では、カメラで人の流れをとらえて人流を分析するシステムも、現在研究中です。

物流システム事業の業績見通し

物流システム事業についてご説明します。物流システムは2023年3月期に売上高150億円、加えて営業利益の黒字化を目指したいと思います。今期の受注残で150億円はほぼ確保されていますが、この受注残は1年半くらい前に受注した案件です。

今期2023年3月期のポイントは、建築が若干遅れていることと、資材調達難でセンサーやモーターなどの調達リードタイムが非常に長くなってきていることです。したがって、順調に資材が調達できれば売上高150億円は達成できると思います。ただ、納期は下期に集中すると予測していますので、その予測に向けて対応策をとっているところです。

今追いかけているのは、2024年度から2025年度にかけての引き合いです。非常に大型の物件も出てきており、市場そのものは非常によくなっていますので、2022年3月期を底として、徐々に回復に向かうと予想しています。

受注高は回復も調達に苦戦

スライド左側に、日本ロジスティクスシステム協会による、業界の受注統計3年間の四半期別推移を載せています。オレンジ色の部分が2022年3月期の受注高です。

こちらを見ておわかりのとおり、受注高は回復しています。この受注が実際の売上につながるのはおよそ2年後ということで、このトレンドは当社も同じような傾向になっています。

右側には「調達・納期問題」と記載しています。先ほどお伝えしたとおり、電装品を中心に、資材・部品が非常に不足しています。オートストアをはじめ、受注してからの納期が非常に長くなっていますので、物件の納期・コスト管理を徹底し、利益確保に努めていきたいと思います。

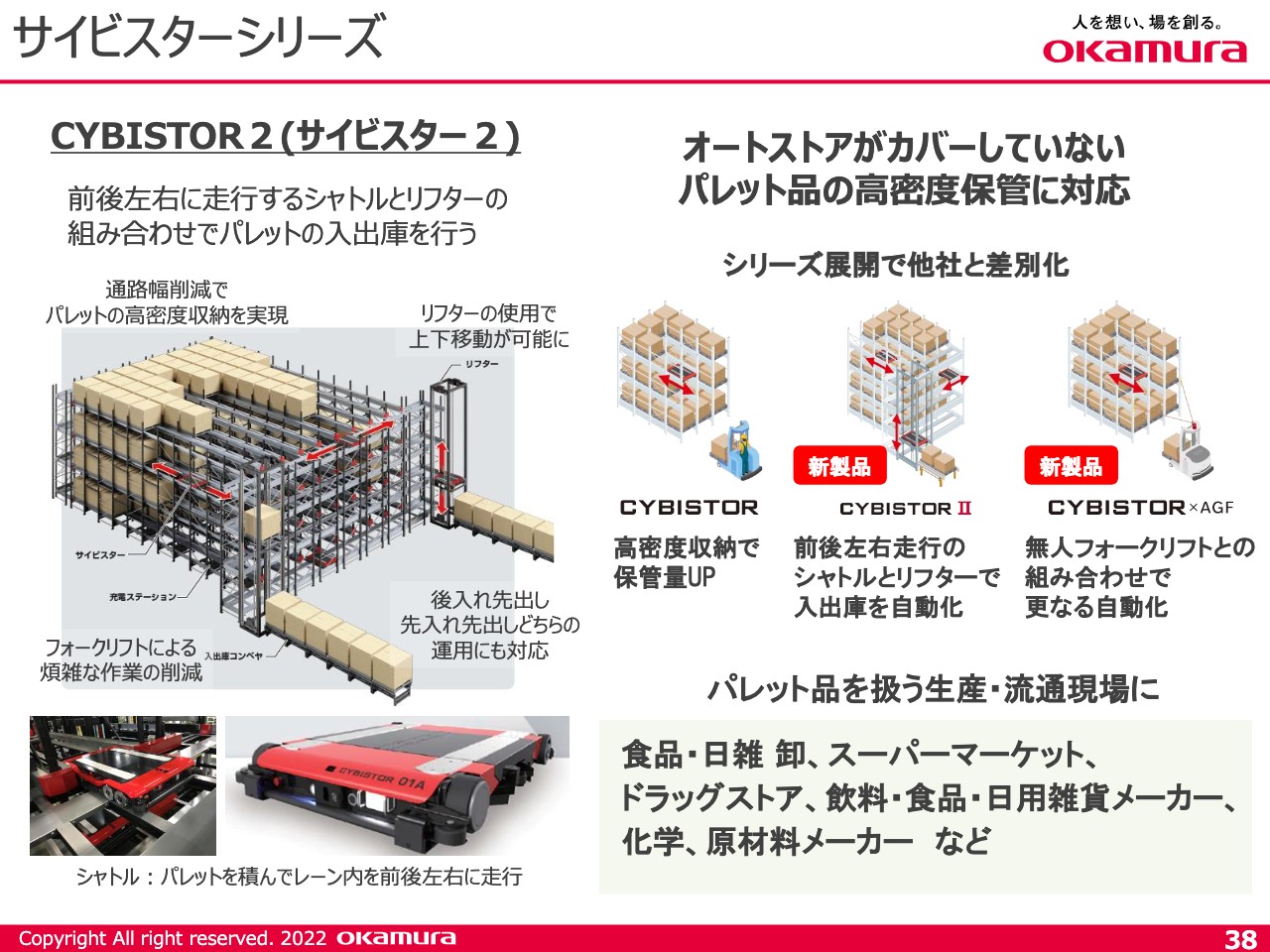

サイビスターシリーズ

当社の内製品である「CYBISTOR 2(サイビスター2)」などを中心に販売を強化していきたいと思います。

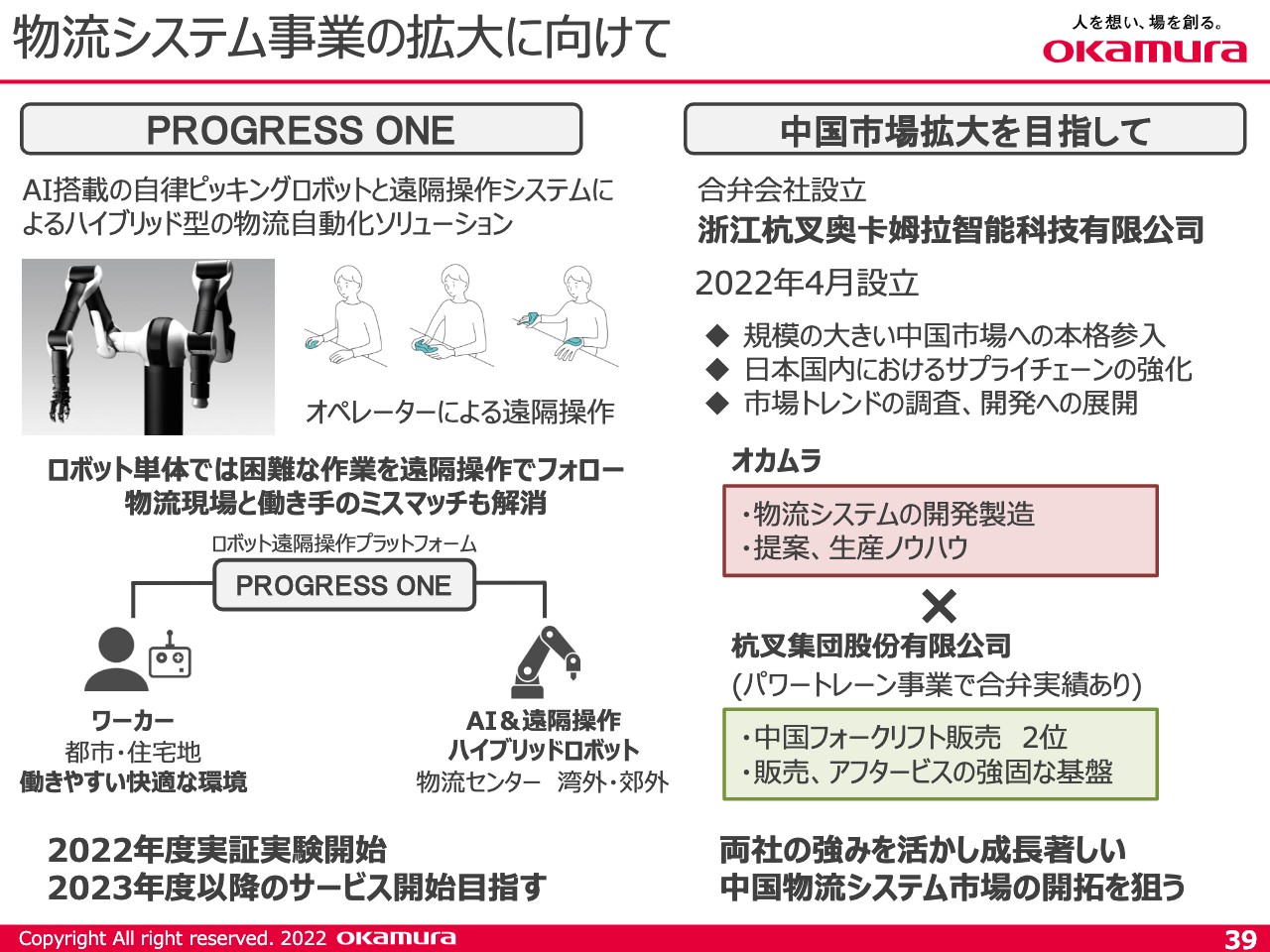

物流システム事業の拡大に向けて

物流システムの事業拡大に向けて、スライド左側の「PROGRESS ONE」という、AI搭載の自律ピッキングロボットと遠隔操作システムによるハイブリッド型の物流自動化ソリューションの実証実験を、来年度に向けて進めていき、2年ないし3年後くらいから大きな収益の柱となるような製品群、システムにしていきたいと思っています。スライド右側に記載のとおり、こちらは中国市場の拡大を目指して進めています。

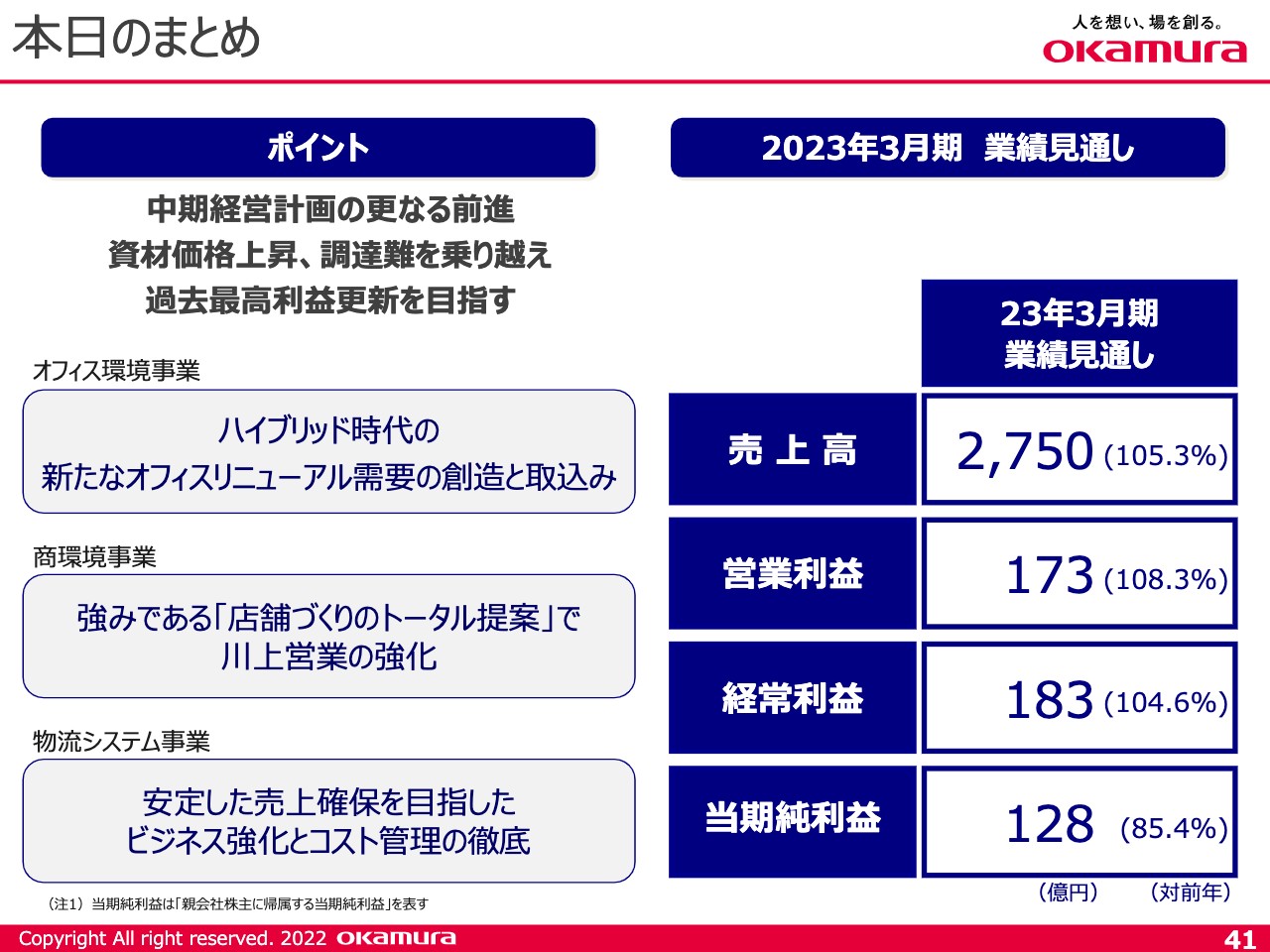

本日のまとめ

本日のまとめです。オフィス環境事業については、ハイブリッド時代の新たなオフィスリニューアル需要の創造と取込みを行いたいと思います。

商環境事業については、強みである「店舗づくりのトータル提案」で、川上営業を強化していきたいと思います。

物流システム事業については、安定した売上確保を目指したビジネス強化とコスト管理の徹底を図り、2023年3月期には売上高2,750億円、営業利益173億円を目指していきたいと思います。

以上、私からの説明でございました。ありがとうございました。