投資信託(ファンド)を購入、解約する時には「基準価額」で売買することになります。他ではあまり使わない用語ですよね。ではなぜ「基準」、なぜ「価額」なのでしょうか?

なぜ「基準」や「価額」と表現するのか

基準価額は、以下のように表されます。

基準価額=ファンドの純資産額※ ÷ 受益権の総口数

※ファンドの純資産額はファンドの資産額から負債を引いたもの

すなわち、基準価額とは1口あたり純資産額ですが、通常1万口当たりで表示されます。ファンドの純資産には色々な銘柄等が入っています。この純資産というパイを全ての受益者が等しく輪切りで持ち分を分け合う手段が基準価額です。

たとえば、純資産中のトヨタ株は受益者Aさんに厚く、ソニー株は受益者Bさんに厚くというような偏りはありません。また先月買った人も今日買った人にも同じ条件となります。

純資産額は投資している有価証券の時価評価額に、外貨建てなら為替レートをかけて円に換算した投資信託財産額からファンドが負う負債を差し引いたものです。ゆえに「差引のネット」を示す「純」が付きます。ちなみに英語では純資産額のことを「Net Asset Value (NAV)」と言います。負債としては日々積み立てる信託報酬や有価証券取引に関する決済未払金等が含まれます。

純資産額を口数で按分するので「価格」でなく「価額」という表記を使います。また、時価は証券の場合、対象市場にもよりますが、原則として基準価額計算日の引値、為替は計算日の公表仲値等、厳格な会計規則で定められた時点や方法で評価します。

当然ながら証券や為替は日中値動きしますが、一定の基準で評価して同日であれば何時の申込みでも同じ値段でファンドを売買(設定・解約)してもらうので「基準」という言葉が付きます。

なぜ基準価額は変動するのか

基準価額は色々な要因で変動します。

まず、分子である純資産の資産サイドは

1. 証券価格の変動

2. 日数の経過による経過利子の増加

3. 分配金

4. 為替の変動

負債サイドは

5. 日数の経過による信託報酬の増加

6. 税金

などがあります。

かたや、分母は投資家からの設定・解約による受益権口数の変化等です。

対象の証券市場があまり動かなかった日でも、上記の2~5の要素などで基準価額は変動します。

基準価額は運用会社が決めると時価評価を上ブレさせて信託報酬を過大に計上する動機が内在することから、日本の場合、受託会社と運用会社双方が基準価額を計算して合致させます。海外の場合、多くはファンド管理会社だけで計算し、運用会社が関与しない仕組みが確立しています。前者をデュアル(Dual) NAV、後者をシングル(Single) NAV方式と呼びます。

ここでご留意いただきたい点が2つあります。

1点目は、1日1個の基準価額でファンドが売買され、対象市場の日中の騰落は関係がないこと、2点目は、買付や解約申込み時点で基準価額がいくらで約定されるかわからないことです。

前者については若干誤解されている方もいますが、投信は、同じ投信の仲間でもファンド自体がリアルタイムで取引所で売買されて価格が決まるETFと異なり、投資家間の相対の売買で基準価額が決まるわけではありません。

中身の証券や為替の価格が日中は上下するものの、基準価額はそれらを反映してこのファンドにいくらで売買(設定・解約)してもらうのが公正かつ公平か、すなわちいくらで受益権という持ち分を配分するかを1日1回算定する仕組みであるということです。

投資信託の「ブラインド方式」とは?

では、なぜ注文時点で基準価額が決まっていないのでしょうか? 取引する時点でいくらかわからない商品というのは稀で、意思決定の重要な要因が欠けているように見えますよね。

約定に適用される基準価額は、ざっくりいうと日本株や日本の債券なら当日のファンド注文時間終了後に発表される基準価額、海外資産なら翌日発表の基準価額が適用されます。これがブラインド方式と呼ばれています。

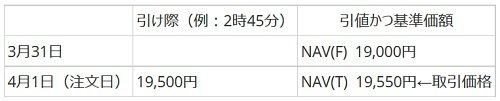

ブラインド方式はほぼすべての国の投信で採用されている仕組みです。以下にブラインドにする理由をご説明します。シンプルにするために日本株のファンドで日経平均と基準価額を同値と仮定します。

もし、ブラインドにせず前日3月31日の引値で算定した基準価額NAV(F)で4月1日の売買が可能だとすると、買いたい人は引け際までマーケットを見て発注することにより、上記例だとほぼリスクなしでNAV(T)の550円の評価益が手に入ります。

ファンドの純資産は受益者全員の共有財産ですから、このような「濡れ手で粟」を認めると同じパイを分け合うにあたり大きな切れ端のパイを配分するようなもので、他の既存受益者が不当に割を食うことになります。

ブラインド方式は、そういう浮利(あぶく銭)を追えないように基準価額を注文時点より後に決まる引値等をベースにします。海外の市場は時差の関係上、日本の基準価額算定時刻以降に引けるので翌日の基準価額で約定します。

この結果、気をつけねばならない点が発生します。たとえば海外市場でショックイベントが起きて、“翌朝の日本株は暴落だろう、安く買える大チャンス!”とファンドの買い注文を入れることがままあります。しかし、日中乱高下した結果、基準価額評価時点では反発して朝方の水準よりかなり高く基準価額がついてしまうようなことが起き得ます。約定価格を見ると「こんなはずじゃなかった」と。

こういうリスクが嫌いな方はリアルタイムで取引できるETFに投資する手もあります。しかし、投信は基本的には毎日確実に買付や換金できますが、ETFは銘柄によって商いが薄く値段が付かないリスクもあるので一長一短です。

それでもご理解いただきたいのは、基準価額は売買時点や金額の異なる投資家を公平に扱う仕組みだということです。時点が異なる場合、対象資産が上がれば基準価額が上がりますので、安い日に買った人と同じ金額を投資しても高い日に得られる口数は少ない、すなわちファンドの共有財産に対する持ち分は少ないことになります。

また、分配金が支払われる時には分配金ときっちり同額だけ基準価額が下がるので、分配直前に買った投資家が他の日に買った人と比べて得をするということはありません。株のように増配を好感して上がるとか、配当落ち日直前に買って株主優待の恩恵を短期保有で得るといったことはないのです。

また、信託財産留保額(留保金)もファンドの共有財産を保有する受益者を守り、公平を保つための仕組みです。

留保金は、解約して出ていく投資家のためにファンドが資産を売却する時の執行インパクト(税や取引コスト等)が純資産の減少という形で他の残存受益者に残されるため、解約投資家に「置き土産」として定率をファンドに残させて公平を保つものです。留保金は解約時に基準価額から定率を差し引いた価額で解約価額を算出して約定に適用します。

まとめ

いかがでしたか。基準価額の意味や特徴は以下のようにまとめることができます。皆さんが投信を活用される際の一助になれば幸いです。

- 基準価額は異なる時点や投資金額の異なる受益者を公平に扱うファンドの輪切り単価

- ETFと通常の投資信託とは価格決定のメカニズムが異なる

- 朝見た価格で買える(売れる)わけではない

林 俊宏