50代主婦に実践してほしいお金の貯め方1. idecoを活用する

idecoは掛け金が全額所得控除となるので、税制優遇を受けながら資産運用が可能です。

さらに掛け金の運用益も非課税となり、将来受給する時も一時金受取なら「退職所得控除」、年金受取なら「公的年金等控除」が適用されます。

主婦が配偶者から運用資金を受け取る場合、1月1日から12月31日までの1年間に受け取った財産の合計額が110万円以下の場合、贈与税は非課税となります。

第3号被保険者の専業主婦なら、毎月の掛け金上限は2万3000円(年額27万6000円)です。贈与税非課税の範囲で十分運用できる金額です。

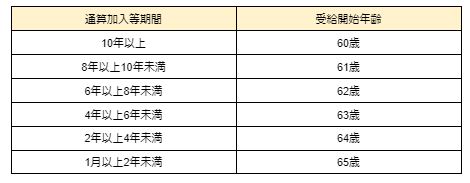

ただし注意点が2つあります。1つ目は受給開始年齢がidecoの加入期間によって変化する点です。

ideco開始年齢が55歳・通算加入等期間が5年とした場合、63歳以降に運用資金を受け取れるようになります。

2つ目は掛け金を拠出できる期間が60歳までという点です。

先程の例で考えると掛け金拠出は60歳までとなり、運用資金の受け取りは63歳以降となります。(60歳以降の3年間は資産を運用し続けます)

idecoは原則途中解約ができないため、受給開始年齢にならないと受け取れません。ただし配偶者が65歳まで働く場合は、運用資金の受け取りまで期間が空いても問題ないでしょう。

配偶者が何歳まで働く意向があるのか、相談のうえでidecoを始めてください。

idecoの運用シミュレーション

【第3号被保険者 専業主婦の試算条件】

- 年齢:50歳

- 年収:0円

- 掛け金:2万3000円

- 運用利回り:5%

- 運用期間50歳〜60歳

【試算結果】

- 積立総額:276万円

- 10年間の運用益:80万5775円

- 総額:356万5775円

- 運用益に対する非課税額:15万8796円(10年間の合計)

※「keisan」にて試算

あくまで概算であり、シミュレーション通りの金額となる保証はありません。

【補足】

idecoは夫婦それぞれ口座開設が可能です。配偶者は被保険者区分や業種によって掛け金上限が変わってくるので、詳しくはiDeCo公式サイトをご覧ください。