投信1編集部によるこの記事の注目ポイント

-

東芝は不正会計、原子力事業の減損、メモリ事業の分社化など大きな問題に次々と直面しています。その結果、同社にはどのような事業が残るのでしょうか。

東芝は不正会計、原子力事業の減損、メモリ事業の分社化など大きな問題に次々と直面しています。その結果、同社にはどのような事業が残るのでしょうか。 -

東芝は原子力発電以外にもエネルギー事業に取り組んでいます。たとえば、太陽電池(PV)や人口光合成は注目に価するでしょう。

-

「東芝が何で生きていくのか」を考えるうえでは他社の社是が参考になるかもしれません。東芝が復活する際のテーマはどのようなものになるかも注視したいところです。

*****

東芝が深刻な経営危機に直面している。同社の経営危機は2015年に不正会計というかたちで表面化したが、その次に大波となって襲いかかってきたのが原発電関連事業である。「やはり」と言うか、「改めて」と言うか、原発にしがみつくとロクなことがない。

6年前、原子炉内の燃料棒が溶け落ちるという大惨事がこの国を襲ったが、いまだに後始末もできていないし、そのめども立っていない。これだけ痛い目に遭いながら、まだ懲りないらしい。大きすぎて潰せない、という事実がある一方で、どこかの電力会社のように、「最後は国(要するに税金)が…」という淡い期待があるのだろうか。

東芝に何が残る

東芝経営危機騒動の張本人は、原発事業を展開する米国子会社のウエスチングハウス(WH)である。東芝は11年前に多額の資金を投じてこの会社を買収した。もちろん、企業買収(M&A)にリスクは付き物だ。どこにどんな落とし穴が潜んでいるか分からない。ましてや、超ハイリスクの原発事業である。

当然ながら、様々なデューデリジェンスを行い買収の是非を検討したはずだが、結果は大ハズレだった。多額の資金と引き換えに、とんでもない負の遺産を抱え込むことになった。こんなポンコツ会社を売りつけた方もかなりの悪党だが、結局は、それを見抜けなかった東芝の自己責任ということになるのだろう。

東芝は不正会計発覚後の経営再建に向け、CMOSイメージセンサー事業、メディカル事業、白物家電事業を次々に売却して資金をかき集めてきた。そこに追い打ちをかけるように発生したのがWHによる巨額損失である。すでに7000億円超の減損を計上しており、債務超過を回避するため、ついに虎の子の半導体事業(NANDフラッシュメモリー)まで分社化するハメとなった。

詳細は不明だが、完全売却となると2兆円以上の資金が調達できると皮算用している。選択の余地がほとんど残されていないとはいえ、ポンコツ会社買収の尻ぬぐいのために自社の優良事業を失うとは、何とも不合理な話である。相次ぐ事業の切り売りで、果たして東芝には何が残るだろうか。

このポンコツ会社は残しても、整理しても、さらなる損失を生み出す可能性が指摘されている。加えて、東芝は液化天然ガス(LNG)事業でも巨額の損失リスクを抱えているらしい。販売先が見つからない場合には、最大で1兆円の損失が発生するというから、これはもう、弱り目に祟り目だ。

エネルギービジネスに関する悲劇的な話ばかりがクローズアップされる東芝だが、実は太陽電池(PV)や人工光合成といった安全でクリーン、持続可能なエネルギーの研究開発も地道に続けてきた。もちろん、現状では同社の収益を支えるビジネスというわけではないが、長い目で見れば、世界中で必ず必要になる技術である。

会社が生きるか死ぬかという瀬戸際に、「そんな余裕はない」という声が聞こえてきそうだが、そもそも、最初から健全な事業にシフトしていれば、これほどの致命的な傷を負うことはなかったはずだ。今となっては後の祭りだが、もう一度考え直してもいいだろう。

有機系PVを開発

PVに関しては、有機薄膜太陽電池(OPV)やペロブスカイト太陽電池(PSC)の研究開発に取り組んでいる。OPVは薄型、軽量、印刷プロセス、フレキシブル、シースルーといった多くの特徴があるが、なかでも、軽量であることが最大の利点だ。

変換効率では現在主流の結晶シリコン(Si)に大きく劣るものの、耐荷重の低い建物の屋根など、結晶Siが設置できない用途が期待されている。フィルム型OPVは設置コストや廃棄コストも安いが、実用化にはモジュール効率10%以上が必要になる。

東芝は陽極から正孔、ITO電極から電子を取り出す逆構造型OPVを開発しており、これまでに変換効率12%(1cm角、自己測定)、公認記録では11%を達成している。また、モジュール開発では、従来構造に絶縁層、補助電極を加えることで高い曲線因子(FF)を実現しており、スクライブが不要の高精度塗布(メニスカス法)により開口率が向上した。

20cm角モジュールにおいて、塗布厚ムラ3%、塗布幅精度0.03mm、開口率94%、材料使用効率90%以上を実現しており、5cm角モジュールでは自社測定で10.5%、公認記録で9.7%、30cm角モジュールでは自社測定で9.2%、公認記録で8.7%の効率を実現している。

屋内用途では200~1000ルクスの光で発電するOPVが必要となるが、東芝は200ルクスの光源で効率21%を達成している。1000ルクスの照度で、効率20%と仮定すると、63.6mW/cm²の発電量が得られると算出しており、これまでに電子棚札、人感センサーなどを試作している。

電子棚札は7~8セルを直列しており、スーパーキャパシタで充電し、通信はZigBee、表示は電子ペーパーを採用。1日に最低2回の書き換えに必要な電力が供給できるという。封止技術、歩留まり向上、主変回路の低消費電力が解決できれば、実用化も見えてくる。

シースルーOPV2/3

また、シースルー型OPVも検討しており、シースルー型OPVで駆動する液晶時計などを試作している。発電層の膜厚を薄くすることで光の透過性を高めたが、可視光以外で高い吸収のある材料を使えば、シースルー型でも変換効率の改善が期待できるとしている。

ペロブスカイトで効率14.2%

次世代PVとして世界中で開発が活発化しているのがPSCだ。メチルアンモニウム鉛ハライド系ペロブスカイト(CH3NH3PbI3)はバンドギャップが1.55~1.6eV(800nmまでのほとんどの可視光を吸収)で、高い光吸収係数、高い解放電圧、塗布&低温成膜、長いキャリア拡散長、安価な製造コストといった多くの特徴がある。電圧ロスが少ないため、理論限界に近い1.1V以上の電圧を取り出すことができる。

日本勢は産官学の強みを活かす協調型コンソーシアムでPSCの開発に取り組んでいる。同コンソーシアムには東芝をはじめ、東京大、パナソニック、積水化学工業、アイシン精機、富士フイルム、早稲田大学、NIMSなどが参画し、透明基板、軽量フィルム、ブロッキング層、スカッフホールド層、p型半導体、ペロブスカイト層の開発に取り組んでいる。

最終目標はモジュール変換効率20%で、30年までにモジュール製造コスト15円/Wを実現する新しいコンセプトの製造装置を開発する。

同コンソーシアムにおいて、東芝はプレーナー型&逆構造のペロブスカイト層を1ステップで塗布成膜する技術を開発した。開発した素子は、ガラス基板/ITO/PEDOT:PSS/ペロブスカイト/PCBM/BCP/Agという構成になっている。

ペロブスカイト層は1段階法(スピンコート中に貧溶媒を滴下)で成膜しているが、正孔輸送層のPEDOT:PSSとペロブスカイトの界面に発生するボイドを抑制するため、スピンコート中にガスブロー(窒素)を行うことを検討した。ガスブローすることで膜の平坦性が向上し、ペロブスカイト層とPEDOT:PSSの界面のボイドが減少し、解放電圧、短絡電流、曲線因子のすべてのパラメーターが改善した。結果、平坦性が向上し、層間ボイドも減少したことから、140℃の低温成膜で変換効率14.2%を実現した。

人工光合成に着目

太陽エネルギーを活用した水素生成および水素エネルギーソリューション、さらには人工光合成の開発も東芝の重要な開発テーマである。

水素関連事業は、大きくは水素地産地消事業と水素サプライチェーン事業を想定しているが、地産地消型については、水素を用いた世界初の自立型エネルギー供給システム「H2One」の市場投入を開始している。「H2One」」は、30kWのPV、270Nm3の水素貯蔵タンクなどを20フィートコンテナにパッケージ化したもので、トレーラーでどこにでも運搬することができる。

17年には、水素で再エネ備蓄機能を強化した100%の自給自足の電力供給パッケージ「離島モデル」、20年には、揚水代替の大容量水素電力貯蔵システム「H2Omega」の投入を計画しているが、25年以降には、海外で製造した安価な水素を液体水素もしくは有機ハイドライドのかたちで大量に運搬し、国内の水素ガスタービン発電所で発電する「水素サプライチェーンソリューション」を展開する計画だ。

CO2還元で有用化学品合成

人工光合成については、太陽エネルギーによるCO2還元で、COなど有用な化学品を合成することを目的としている。人工光合成では、低コスト、簡易なプロセスでの水素生成およびCO2還元の実現が大きな開発テーマだが、なかでも、可視光を吸収して水を電気分解する電極材料が重要となる。

太陽光を吸収し、水を電気分解する材料としては、窒化ガリウムや酸化チタンが知られている。こうした材料はCO2還元に必要な高い反応エネルギーを得ることが可能だが、紫外光しか吸収しないため、エネルギー変換効率を上げるのが難しい。

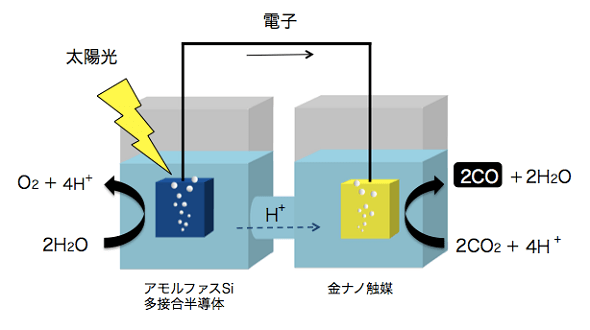

東芝が着目したのは、幅広い太陽光スペクトルを吸収できるアモルファスSi系多接合半導体光電極と、ナノサイズの構造制御技術を適用した金ナノ触媒電極である。同社は、太陽光を吸収して水を電気分解するセルに多接合半導体電極、CO2を還元するセルに金ナノ触媒を配置した2セル構造の装置を試作した。

人工光合成装置の概要3/3

多接合半導体光電極には、アモルファスSi系3接合を採用した。3接合にすることで、紫外光、可視光、赤外光の幅広い波長領域を吸収できるようになった。また、3層を直列接続することで、CO2の還元に必要な高い電圧(2.2V)を得ることができた。光電極の性能を考えればIII-V族材料が理想的だが、コストを優先してSi系を採用した。

一方、粒径20~50nmの金ナノ触媒を還元電極に採用したことで、効率よく還元反応が進むようになった。通常、過電圧(理論電位と実際に反応が進行する時の電位差)が高いCO2は還元反応が進みにくいが、金ナノ触媒により過電圧が減少し、小さな電圧でもCO2の還元が可能になった。

今のところ、CO2からCOへのエネルギー変換効率は1.5%だが、同社では、10%程度の効率が実現できれば事業性が見込めると考えている。COと水素の合成ガスは、ガソリン、オレフィン、酢酸、メタノール、アンモニアなど様々な化学製品の原料になる。

早ければ、20年代には、火力発電所、工場といったCO2排出設備に付設するCO2分離回収システムへの適合を目指している。例えば、工場から排出されたCO2を1日に3t利用してCOに還元(効率10%)した場合、最終的には3700Lのメタノールが合成できると試算している。

さらに、15年9月には、CO2からエチレングリコール(PETや樹脂の材料)を合成する新たな分子触媒を開発したことを発表している。開発した分子触媒は金属表面上にイミダゾリウム塩誘導体を高密度に吸着している。外部電源を用いた実験で、CO2を還元して多電子還元物質であるエチレングリコールを生成することに成功した。

この分子触媒を開発中の人工光合成技術に適用することで、20年代後半の実用化を目指すという。

東芝は何で生きていくのか

「ええかっこしたら、商売はできません」。経営の神様と呼ばれた人の言葉である。どう理解するかは人それぞれだが、社会や環境に迷惑をかけないことが前提になるはずだ。「国栄えて山河なし」では悲しすぎる。

Google社の社是は「邪悪になるな」である。同社が清廉潔白かどうかは知らないが、シンプルで明確なメッセージだ。Space X社のCEOはさらにスケールが大きい。ビジネスの原動力は「地球の救済」である。

東芝が直面する危機をどう乗り越えるかは予断を許さないが、正しい道を歩めば再起は可能と信じたい。

電子デバイス産業新聞 編集 記者 松永新吾

投信1編集部からのコメント

東芝は経営危機に直面し、今後の方向ははっきりと定まっていません。マーケットの視点からも今回の記事で触れられていたような新たな事業のタネをどのように活用していくのか注目です。

電子デバイス産業新聞✖︎投信1編集部

電子デバイス産業新聞